Taille du marché des équipements de lithographie, part, croissance et analyse de l'industrie, par type (EUV, DUV), par technologie (scanners ARF, steppers KRF, steppers en I, ARF Immersion, autres), par applications (emballage avancé, LED, MEMS, dispositifs électriques), par plateformes d'emballage et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe les machines et les technologies utilisées dans la fabrication de semi-conducteurs, permettant une structuration précise des microcircuits sur des plaquettes de silicium.

Il comprend la photolithographie, l'extrême ultraviolet (EUV), l'ultraviolet profond (DUV) et les systèmes de lithographie de nanoimprint. Le rapport décrit les principaux facteurs qui stimulent le marché, ainsi que les principaux moteurs et le paysage concurrentiel façonnant la trajectoire de croissance au cours de la période de prévision.

Marché de l'équipement de lithographieAperçu

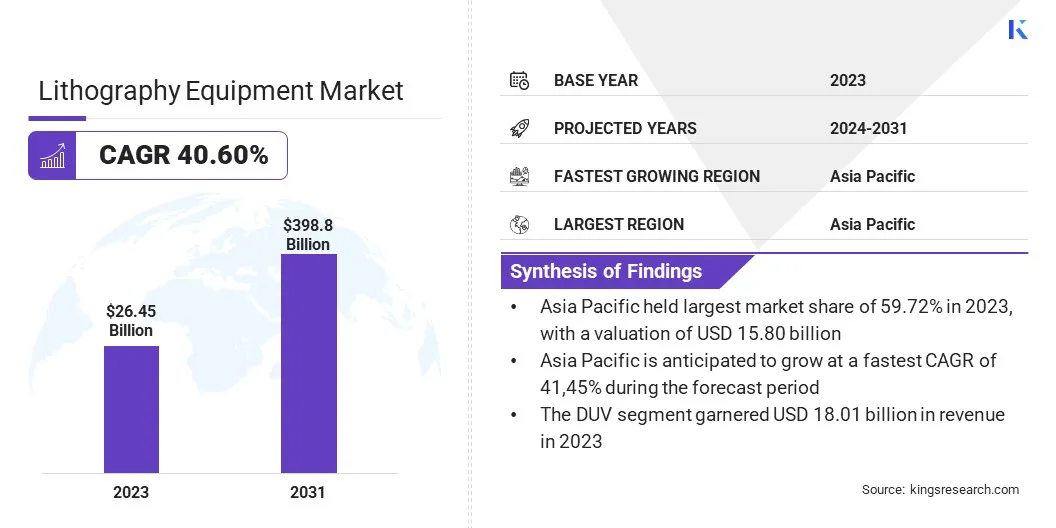

La taille du marché mondial des équipements de lithographie était évaluée à 26,45 milliards USD en 2023 et devrait passer de 36,71 milliards USD en 2024 à 398,8 milliards USD d'ici 2031, présentant un TCAC de 40,60% au cours de la période de prévision.

Ce marché se développe rapidement, tiré par le besoin croissant de puces semi-conductrices avancées dans des industries comme l'électronique grand public, l'IA, l'automobile et les télécommunications.

Le déploiement des réseaux 5G alimente le besoin de puces à grande vitesse et à faible latence, tandis que l'IA et l'informatique haute performance nécessitent des semi-conducteurs plus petits et plus puissants, stimulant l'adoption deLithographie EUV. La popularité croissante des véhicules électriques (véhicules électriques) et des technologies de conduite autonomes génère le besoin de composants avancés de semi-conducteurs, nécessitant des processus de lithographie de pointe.

Les grandes entreprises opérant dans l'industrie des équipements de lithographie sont ASML, Nikon Corporation, Canon Inc., Applied Materials, Inc., Lam Research Corporation, Suss Microtec SE, EV Group, Jeol Group, KLA Corporation, Veeco Instruments Inc., Raith GmbH, MyCronic, Screen Semiconductor Solutions Co., Ltd., Neutronix Quintel, et sur Innovation.

Le changement vers des techniques d'emballage avancées, telles que l'architecture Chiplet et l'empilement 3D, nécessite des solutions de lithographie plus précises pour améliorer les performances et l'efficacité.

L'accent croissant sur les solutions informatiques économes en énergie et haute performance dans les centres de données contribue également à la croissance du marché, car les entreprises recherchent des technologies de lithographie qui permettent une densité de transistor plus élevée avec une consommation d'énergie plus faible. Ces facteurs stimulent l'innovation et l'investissement dans des équipements de lithographie de nouvelle génération, garantissant une expansion soutenue du marché.

En septembre 2024, Canon Inc. a fourni son système de lithographie FPA-1200NZ2C Nanoimpnt (NIL) pour la fabrication de semi-conducteurs au Texas Institute for Electronics (TIE). Ce système, qui utilise la technologie nulle au lieu de l'exposition conventionnelle à projection, permet une structuration de haute précision avec une consommation d'énergie et un coût réduits. L'équipement soutiendra la recherche, le développement et le prototypage des semi-conducteurs à Tie, renforçant l'engagement de Canon à faire progresser la technologie de fabrication de semi-conducteurs.

Faits saillants clés:

La taille de l'industrie des équipements de lithographie était évaluée à 26,45 milliards USD en 2023.

Le marché devrait croître à un TCAC de 40,60% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 59,72% en 2023, avec une évaluation de 15,80 milliards USD.

Le segment DUV a récolté 18,01 milliards de dollars de revenus en 2023.

Le segment des emballages avancés devrait atteindre 167,98 milliards USD d'ici 2031.

Le segment 3D IC devrait atteindre 157,78 milliards USD d'ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 40,51% au cours de la période de prévision.

Moteur du marché

Avancements de l'EUV élevés et demande de semi-conducteurs croissants

Le marché est motivé par des progrès continus dans la lithographie EUV à haute ouverture (NA) et à la demande croissante de miniaturisation et de dispositifs semi-conducteurs économes en puissance.

La lithographie EUV haute NA est une percée majeure, permettant aux fabricants de puces d'obtenir une précision et une densité de transistor plus élevées en permettant des motifs plus fins et des tailles de caractéristiques de réduction. Cela améliore les performances des puces, qui est essentielle pour les applications nécessitant une efficacité de calcul élevée, telle que l'intelligence artificielle (IA) et l'informatique haute performance.

En janvier 2024, Zeiss Semiconductor Manufacturing Technology et ASML ont livré le premier système de lithographie EUV haute NAU, marquant une percée dans la fabrication de semi-conducteurs. La technologie, développée par Zeiss en collaboration avec ASML et European Partners, permet une densité de transistors trois fois plus élevée sur les micropuces, améliorant considérablement la puissance de calcul. Le système optique, composé de plus de 40 000 pièces de précision, permet une exposition à la lumière EUV avec la précision du nanomètre.

De plus, les industries développent des appareils électroniques plus compacts et puissants, poussant le besoin de miniaturisation et d'efficacité énergétique dans les dispositifs de semi-conducteurs. L'électronique grand public, les appareils IoT et les applications axées sur l'IA exigent des puces plus petites avec des performances supérieures, des fabricants de semi-conducteurs convaincants pour adopter des solutions de lithographie de pointe pour les nœuds de processus inférieurs à la 2NM.

Défi du marché

Coûts élevés et complexité

Un défi majeur sur le marché des équipements de lithographie est le coût élevé et la complexité associés aux technologies de lithographie avancées, en particulier les systèmes EUV élevés. Le développement et le déploiement de ces outils de pointe nécessitent des milliards de dollars d'investissement, en raison de leur optique complexe, de leur ingénierie de précision et de leurs conditions de fabrication extrêmes.

De plus, les coûts opérationnels de la maintenance et de la calibration de ces systèmes ajoutent à la charge financière des fabricants de semi-conducteurs. Cela rend difficile pour les plus petites fonderies et les joueurs émergents de concourir, limitant l'accès à la fabrication de puces de nouvelle génération.

Les fabricants de semi-conducteurs et les fournisseurs d'équipement adoptent de plus en plus des modèles de partage des coûts, des collaborations de l'industrie et des initiatives soutenues par le gouvernement pour distribuer le fardeau financier. Les entreprises se concentrent également sur l'optimisation de l'efficacité des processus, l'extension de la durée de vie des outils de lithographie existants et l'intégration de l'automatisation dirigée par l'IA pour améliorer la productivité tout en réduisant les coûts.

Tendance

Lithographie sans masque et emballage au niveau du panneau

Le marché évolue avec l'émergence d'une lithographie sans masque et l'adoption croissante de l'emballage au niveau du panneau (PLP) dans la fabrication de semi-conducteurs.

La lithographie sans masque élimine le besoin de photomases physiques en utilisant des techniques de projection numérique ou des méthodes d'écriture directe, réduisant considérablement le temps de production et les coûts liés au masque tout en améliorant la flexibilité de conception. Cela permet un prototypage et une personnalisation rapides, ce qui le rend idéal pour les architectures de puces de nouvelle génération.

Simultanément, l'emballage au niveau du panneau optimise la fabrication de semi-conducteurs en augmentant l'efficacité et le rendement. Contrairement à l'emballage traditionnel au niveau de la plaquette, qui est limité par la taille des plaquettes circulaires, PLP utilise des substrats rectangulaires plus grands, permettant de traiter simultanément des puces avec une utilisation améliorée des matériaux.

Cette approche réduit les déchets, réduit les coûts et améliore les performances électriques des dispositifs semi-conducteurs, répondant au besoin croissant de puces haute performance et rentables dans les applications informatiques IA, IoT et à grande vitesse.

En octobre 2024, Nikon Corporation a annoncé le développement d'un système de lithographie numérique avec une résolution de 1,0 micron (L / S) pour les applications avancées d'emballage semi-conducteur. Le système élimine le besoin de photomases, la réduction des coûts et le temps de production. Nikon vise à améliorer l'exposition à haute résolution pour l'emballage au niveau du panneau en intégrant la technologie multi-leur à partir de ses systèmes de lithographie FPD, soutenant la demande croissante de fabrication de semi-conducteurs axée sur l'IA.

Rapport sur le marché des équipements de lithographie

Segmentation

Détails

Par type

EUV, duv

Par technologie

Scanners ARF, steppers Krf, steppers en I, Immersion ARF, aligneurs de masque, autres

3D IC, interposer 2.5D, emballage d'échelle de puce de niveau de plaquette (WLCSP), Fo WLP Wafer, 3D WLP, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (EUV, DUV): Le segment DUV a gagné 18,01 milliards USD en 2023, en raison de son utilisation généralisée dans les nœuds semi-conducteurs matures et de la rentabilité par rapport à l'EUV pour diverses applications de puce.

Par la technologie (scanners ARF, steppers KRF, steppers en I, ARF Immersion, Mask Aligners, autres): Le segment d'immersion ARF détenait 38,74% du marché en 2023, en raison de sa capacité à obtenir une structuration à haute résolution pour les nœuds avancés de semi-conducteurs, ce qui le rend essentiel à la fabrication de puces à bord à haute résolution.

Par applications (emballage avancé, LED, MEMS et dispositifs d'alimentation): le segment avancé d'emballage devrait atteindre 167,98 milliards USD d'ici 2031, en raison du besoin croissant de calculs de haute performance et d'intégration hétérogène dans la conception de semi-conducteurs.

Par des plates-formes d'emballage (IC 3D, interposer 2.5D, emballage d'échelle de puce de niveau de plaquette (WLCSP), Fo WLP Wafer, 3D WLP, autres): Le segment IC 3D devrait atteindre 157,78 milliards USD par 2031, en raison de sa capacité à améliorer les performances de la puce, à réduire la consommation d'énergie et à permettre une densité de densité de transistor plus élevée dans les élaboration de compacts.

Marché de l'équipement de lithographieAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté 36,42% du marché des équipements de lithographie en 2023, avec une évaluation de 15,80 milliards USD. Le marché de la région est tiré par la domination des pôles de fabrication de semi-conducteurs tels que Taïwan, la Corée du Sud, la Chine et le Japon.

Taiwan Semiconductor Manufacturing Company (TSMC) et Samsung Electronics en Corée du Sud en tête de production avancée de nœuds, investissant fortement dans l'équipement de lithographie EUV et DUV pour maintenir le leadership technologique. La présence de fonderies de semi-conducteurs clés, associées à des progrès technologiques continues dans les processus de fabrication, a alimenté la croissance régionale.

De plus, les investissements croissants de la Chine dans les sociétés de semi-conducteurs intérieures et la solide position du Japon dans les matériaux de photolithographie, tels que les photorésistaires et les blancs de masque, contribuent au leadership de la région sur le marché.

En décembre 2024, Rapidtus Corporation a installé ASML NXE: 3800E EUV Lithography Equipment dans sa fonderie IIM-1 au Japon. Cela marque le premier système de lithographie EUV pour la production de masse au Japon, permettant une fabrication de semi-conducteurs de 2 nm à l'aide de systèmes optiques avancés et de photomases réfléchissants. L'installation soutient l'objectif de Rapidus d'établir une chaîne de production pilote d'ici avril 2025.

L'industrie des équipements de lithographie en Amérique du Nord devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 40,51% au cours de la période de prévision. Cette expansion est tirée par des investissements importants des principaux fabricants de semi-conducteurs tels que Intel, GlobalFoundries et Texas Instruments dans la production avancée de puces.

La région bénéficie d'un écosystème bien établi des institutions de recherche semi-conductrices et des collaborations technologiques, favorisant l'innovation continue dans les processus de lithographie. L'accent croissant sur l'IA, l'informatique quantique et l'informatique haute performance accélèrent le besoin de puces de nouvelle génération, nécessitant des solutions de lithographie plus sophistiquées.

De plus, la forte expertise en Amérique du Nord dans le développement d'architectures de puces avancées, y compris les conceptions à base de chiplet et l'intégration hétérogène, stimule encore le besoin d'équipements de lithographie de haute précision.

L'Amérique du Nord est sur le point d'émerger comme un centre critique pour les progrès de la technologie de lithographie, en raison de l'accent croissant sur les chaînes d'approvisionnement en semi-conducteur autonomes et de l'expansion des installations de fabrication de pointe.

Cadres réglementaires

Aux États-Unis, le Bureau de l'industrie et de la sécurité (BIS) applique des contrôles d'exportation sur des équipements de lithographie avancés, en particulier les systèmes EUV, pour restreindre les transferts technologiques à certains pays. L'Agence de protection de l'environnement (EPA) réglemente l'utilisation de produits chimiques dangereux dans les processus de lithographie, tandis que les équipements et les matériaux de semi-conducteurs (semi) établissent des normes de l'industrie pour la précision et l'efficacité de la fabrication.

Dans l'Union européenne (UE), l'Agence européenne des produits chimiques (ECHA) applique des réglementations à atteindre, restreignant les produits chimiques dangereux utilisés dans les processus de lithographie, tandis que la Commission européenne (CE) surveille les politiques commerciales des semi-conducteurs et favorise les initiatives de fabrication locale de semi-conducteurs.

En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) supervise les politiques soutenant le développement d'équipements de semi-conducteurs nationaux, tandis que la China National Intellectual Property Administration (CNIPA) réglemente les droits de propriété intellectuelle liés aux technologies de lithographie.

Au Japon, le ministère de l'économie, du commerce et de l'industrie (METI) contrôle les restrictions d'exportation à l'équipement avancé de fabrication de semi-conducteurs, tandis que les normes industrielles du Japon (JIS) ont établi des directives de précision et d'efficacité pour les systèmes de lithographie.

Paysage compétitif

Le marché des équipements de lithographie est caractérisé par des acteurs clés axés sur l'innovation technologique, les partenariats stratégiques et l'expansion des capacités pour maintenir le leadership du marché.

Les entreprises investissent fortement dans la recherche et le développement pour améliorer les capacités de résolution, améliorer le débit et permettre une fabrication de puces rentable à des nœuds plus petits. L'adoption de la lithographie EUV est un objectif principal, les entreprises travaillant sur le raffinement de la puissance de la source EUV et de la technologie des pellicules pour améliorer l'efficacité.

Les principaux fabricants d'équipements de lithographie forment des alliances avec des fonderies de semi-conducteurs et des fabricants de dispositifs intégrés (IDM) pour co-développer des techniques de fabrication de nouvelle génération. Certains joueurs élargissent leurs installations de production et optimisent les chaînes d'approvisionnement pour répondre au besoin mondial croissant d'outils de fabrication avancés de semi-conducteurs.

De plus, les entreprises se concentrent sur l'extension de la durée de vie et de l'efficacité des systèmes de lithographie existants en développant des kits de mise à niveau avancés et des améliorations modulaires, permettant aux fabricants de semi-conducteurs d'optimiser les performances sans investir dans des équipements entièrement nouveaux.

L'accent mis sur l'amélioration de la précision des superpositions et la réduction de la variabilité de la structuration grâce à de nouvelles techniques de lithographie optique et de calcul est en croissance, ce qui permet un meilleur contrôle des rendements dans la production avancée de nœuds.

En décembre 2023, Applied Materials, Inc. et Ushio, Inc. ont annoncé un partenariat stratégique pour accélérer la transition de l'industrie à l'intégration hétérogène du chiplet pour un emballage avancé de semi-conducteurs. La collaboration présente un nouveau système de technologie de lithographie numérique (DLT) conçu pour modéliser les interconnexions à haute densité sur de grands substrats tels que le verre et les matériaux organiques, permettant un calcul avancé de l'ère AI avec une précision de câblage inférieur au micron.

Liste des sociétés clés sur le marché des équipements de lithographie:

Développements récents (acquisition / partenariats / lancements de produits)

En mars 2025, IMEC et Zeiss Semiconductor Manufacturing Technology ont signé un accord de partenariat stratégique pour étendre leur collaboration jusqu'en 2029. Le partenariat se concentre sur la progression de la lithographie EUV élevée et de la recherche sur les semi-conducteurs de sous-2 nm via la ligne pilote nanoïque de l'IMEC. Zeiss contribuera à des projets de recherche de la lithographie et de soutien, renforçant le leadership de l'Europe dans la fabrication de semi-conducteurs en alignement avec la loi européenne sur les puces.

En décembre 2024, Zeiss Semiconductor Manufacturing Technology a réussi à acquérir la division de lithographie de Beyond Gravity. L’acquisition étend les capacités de production et de R&D de Zeiss pour répondre au besoin croissant de systèmes de fabrication de semi-conducteurs.

En mai 2024, Canon Inc. a annoncé le lancement du nouveau système de lithographie Flat Panel Display (FPD) compatible avec des substrats de 6e génération. Le système améliore l'efficacité de la fabrication de l'affichage en offrant une exposition plus large, une meilleure précision de superposition et une productivité plus élevée. Il réduit le nombre de prises de vue d'exposition requises pour les écrans pour smartphones et automobiles, permettant une production de masse rentable d'écrans à haute résolution, minces et légers.

En avril 2024, Intel Foundry a installé et a commencé à calibrer le premier système de lithographie EUV haute NAU de l'industrie, développé par ASML. Cet outil avancé, hébergé dans l'usine D1x d'Intel en Oregon, améliore la fabrication de puces, permettant une résolution plus élevée et une mise à l'échelle des fonctionnalités pour les processeurs de nouvelle génération.

Questions fréquemment posées

Quel est le TCAC attendu du marché des équipements de lithographie au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.