Taille, part, croissance et analyse de l’industrie du marché du recyclage des batteries au lithium-ion, par chimie (oxyde de lithium-cobalt, phosphate de fer au lithium, oxyde de lithium-manganèse, oxyde de lithium-nickel-manganèse-cobalt, autres), par processus (hydrométallurgique, pyrométallurgique, physique/mécanique), par source (automobile, électronique, autres) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: August 2025 | Auteur: Antriksh P. | Dernière mise à jour: October 2025

Le recyclage des batteries lithium-ion comprend la récupération des métaux précieux des batteries lithium-ion usagées ou en fin de vie que l'on trouve couramment dans les appareils électroniques portables, les véhicules électriques (VE) et les systèmes de stockage d'énergie.

L’objectif principal est d’extraire des matières premières critiques telles que le lithium, le cobalt, le nickel et le manganèse et de les réintégrer dans la chaîne d’approvisionnement manufacturière. Ce processus réduit la dépendance à l'égard de l'exploitation minière vierge, minimise l'impact environnemental et atténue les risques de sécurité tels que les risques d'incendie et les fuites de produits chimiques toxiques associés à l'élimination des batteries.

Marché du recyclage des batteries au lithium-ionAperçu

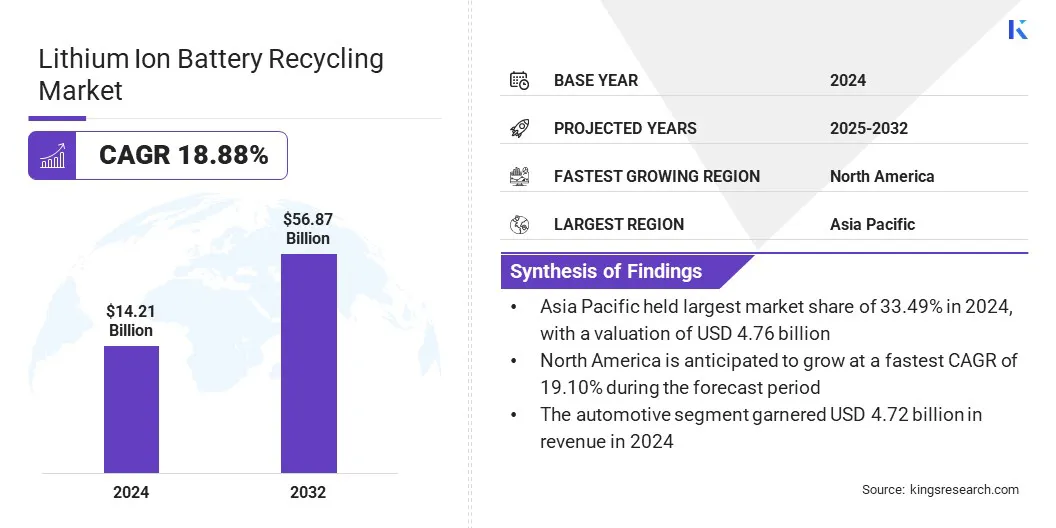

La taille du marché mondial du recyclage des batteries lithium-ion était évaluée à 14,21 milliards USD en 2024 et devrait passer de 16,86 milliards USD en 2025 à 56,87 milliards USD d’ici 2032, avec un TCAC de 18,88 % au cours de la période de prévision.

Cette croissance est tirée par l'adoption croissante de techniques de recyclage hydrométallurgiques, privilégiées pour leur efficacité de récupération élevée et leur faible empreinte environnementale. Ces méthodes soutiennent la transition de l'industrie vers des solutions de recyclage plus écologiques et s'alignent sur les objectifs environnementaux mondiaux.

Points saillants :

La taille de l'industrie du recyclage des batteries au lithium-ion était de 14,21 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 18,88 % de 2025 à 2032.

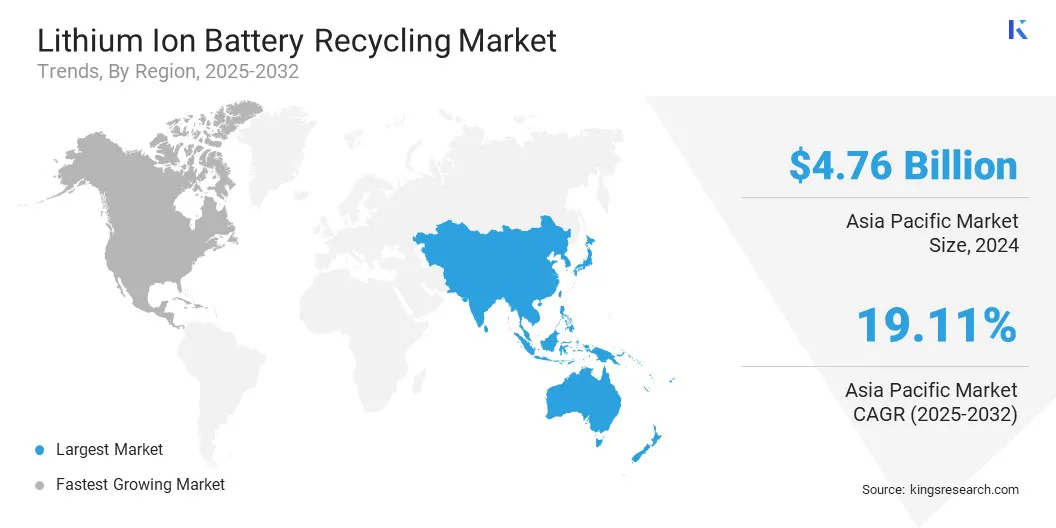

L'Asie-Pacifique détenait une part de 33,49 % en 2024, évaluée à 4,76 milliards de dollars.

Le segment de l’oxyde de lithium et de cobalt a généré un chiffre d’affaires de 3,99 milliards de dollars en 2024.

Le segment hydrométallurgique devrait atteindre 23,73 milliards USD d'ici 2032.

Le segment de l'électronique devrait connaître le TCAC le plus rapide de 19,21 % au cours de la période de projection.

L'Amérique du Nord devrait croître à un TCAC de 19,10 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché du recyclage des batteries lithium-ion sont Umicore, Glencore, Cirba Solutions, Duesenfeld GmbH, Lithion Technologies, LOHUM, Li-Cycle Corp., Contemporary Amperex Technology Co., Limited, American Battery Technology Company, Ecobat, LLC, SK Tes, Neometals Ltd, RecycLiCo Battery Materials Inc., Fortum Group et ACE Green. Recyclage, Inc.

L'intégration de l'intelligence artificielle (IA) et de la robotique dans le recyclage des batteries lithium-ion apparaît comme une opportunité de transformation pour améliorer l'efficacité, la sécurité et la précision dans le démantèlement et le tri des composants complexes des batteries.

La robotique, quant à elle, automatise les tâches à forte intensité de main-d'œuvre telles que le dévissage, la coupe et la séparation des matériaux, réduisant ainsi l'exposition humaine aux substances dangereuses. Ensemble, l'IA et la robotique améliorent le débit et les taux de récupération tout en réduisant les coûts opérationnels au fil du temps. Cette opportunité est particulièrement critique à mesure que les volumes de batteries augmentent en raison de l’adoption croissante des véhicules électriques et des déploiements de stockage d’énergie.

Les entreprises qui investissent dans ces technologies bénéficieront d’une rentabilité, d’une évolutivité et d’une conformité à des réglementations de plus en plus strictes en matière de sécurité et d’environnement. De plus, la maintenance prédictive et l’optimisation des processus basées sur l’IA améliorent encore la durabilité et la rentabilité des opérations de recyclage.

En octobre 2023, Circu Li-ion, une société européennerecyclage des batteriesstartup, a obtenu 9,2 millions de dollars de financement de démarrage. Cela comprend 4,9 millions de dollars de capitaux propres dirigés par BonVenture, ainsi que le soutien d'experts du secteur et des dirigeants de l'entreprise. De plus, 4,3 millions de dollars de subventions de l'EICA soutiennent également son objectif de recycler 3 milliards de batteries d'ici 2035.

Moteur du marché

Demande croissante de véhicules électriques

La demande croissante de véhicules électriques (VE) alimente l’expansion du marché du recyclage des batteries lithium-ion. Alors que les pays recherchent la neutralité carbone, l'adoption des véhicules électriques s'accélère, entraînant une production et une utilisation accrues de batteries lithium-ion. Ces batteries, avec une durée de vie typique de 8 à 10 ans, entrent dans le flux des déchets et nécessitent une gestion appropriée en fin de vie. Le volume croissant de batteries de véhicules électriques mises au rebut crée un besoin urgent d’infrastructures de recyclage évolutives et efficaces.

De plus, les batteries des véhicules électriques sont plus grandes et contiennent des concentrations plus élevées de matériaux précieux tels que le lithium, le nickel et le cobalt que les batteries des appareils électroniques grand public, ce qui les rend très attractives pour la récupération. Le marché en expansion des véhicules électriques exerce une pression sur les chaînes d’approvisionnement en matières premières, soulignant l’importance du recyclage pour créer un système en boucle fermée qui réduit l’impact environnemental et garantit la disponibilité des matériaux.

Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de voitures électriques ont dépassé les 17 millions d'unités en 2024, soit une croissance annuelle de plus de 25 %. Les 3,5 millions d'unités supplémentaires vendues par rapport à 2023 ont dépassé les ventes totales de véhicules électriques de 2020, soulignant l'adoption rapide du secteur et la dynamique du marché.

Défi du marché

Investissement initial et coûts opérationnels élevés

L'un des défis majeurs qui entravent la croissance du marché du recyclage des batteries au lithium-ion est l'investissement initial élevé et les coûts opérationnels associés à la création d'installations de recyclage. Le développement d’une infrastructure de recyclage avancée nécessite d’importantes dépenses en capital en équipements spécialisés, technologies d’automatisation, protection de l’environnement et main-d’œuvre qualifiée.

Les coûts de conformité réglementaire, d'autorisation et de gestion des déchets augmentent considérablement la charge financière, en particulier pour les petites et moyennes entreprises. Les coûts d’exploitation restent élevés en raison de la nature énergivore de certains processus et de la complexité de gestion des différentes chimies et formats de batteries.

De plus, la rentabilité dépend fortement des prix fluctuants des matériaux récupérés tels que le lithium, le cobalt et le nickel. Ces obstacles économiques limitent les nouveaux entrants et entravent l'expansion mondiale de la capacité de recyclage.

Les partenariats public-privé, les subventions gouvernementales et les initiatives de partage de technologies jouent un rôle crucial dans la réduction de la charge de capital, la promotion de l'innovation et l'atténuation des risques d'investissement dans les infrastructures de recyclage, facilitant ainsi la mise à l'échelle rentable des opérations de recyclage des batteries lithium-ion.

Tendance du marché

Adoption croissante des systèmes de recyclage en boucle fermée

L'adoption croissante de systèmes de recyclage en boucle fermée influence le marché du recyclage des batteries lithium-ion en promouvant une approche durable et circulaire de la gestion du cycle de vie des batteries.

Ces systèmes récupèrent et réutilisent des matériaux critiques tels que le lithium, le cobalt et le nickel provenant des batteries en fin de vie pour fabriquer de nouvelles batteries, minimisant ainsi le recours à l'exploitation minière vierge et réduisant l'impact environnemental. Les entreprises intègrent des modèles en boucle fermée pour améliorer la sécurité des ressources, atteindre les objectifs ESG et réduire les coûts sur le long terme.

Les principaux fabricants d’automobiles et de batteries s’associent à des recycleurs pour sécuriser les flux de matières premières secondaires, créant ainsi un écosystème plus résilient et plus respectueux de l’environnement. Cette tendance est encore renforcée par les cadres politiques promouvant la circularité et la traçabilité des matériaux. À mesure que la demande de batteries augmente, le recyclage en boucle fermée soutient la durabilité et l’efficacité de la chaîne d’approvisionnement.

En mars 2025, Panasonic Energy Co., Ltd., en partenariat avec Sumitomo Metal Mining Co., Ltd., a lancé la première initiative japonaise de recyclage en boucle fermée du nickel dans les cathodes des batteries lithium-ion. Cela marque une avancée significative dans les capacités nationales de recyclage, s’appuyant sur leur collaboration américaine de 2022 avec Redwood Materials.

Aperçu du rapport sur le marché du recyclage des batteries au lithium-ion

Segmentation

Détails

Par chimie

Oxyde de lithium et de cobalt,Phosphate de fer et de lithium, oxyde de lithium-manganèse, oxyde de lithium-nickel-manganèse-cobalt, autres

Automobile, électronique, outils électriques, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par chimie (oxyde de lithium-cobalt, phosphate de fer lithium, oxyde de lithium-manganèse, oxyde de lithium-nickel-manganèse-cobalt et autres) : le segment de l'oxyde de lithium-cobalt a capturé la plus grande part de 28,08 % en 2024, principalement attribuée à son utilisation généralisée dans l'électronique grand public tels que les smartphones, les ordinateurs portables et les tablettes. Cela est dû à sa densité énergétique élevée, sa taille compacte et ses performances fiables.

Par processus (hydrométallurgique, pyrométallurgique et physique/mécanique) : le segment pyrométallurgique est sur le point d'enregistrer un TCAC stupéfiant de 19,01 % au cours de la période de prévision, alimenté par sa simplicité opérationnelle, son évolutivité et sa capacité à traiter des produits chimiques de batteries mixtes.

Par source (automobile, électronique, outils électriques et autres) : Le segment automobile a réalisé le chiffre d'affaires le plus important de 4,72 milliards de dollars en 2024, principalement stimulé par la croissance rapide de l'adoption des véhicules électriques (VE), qui a augmenté le volume de batteries de VE en fin de vie dans le flux de recyclage.

Marché du recyclage des batteries au lithium-ionAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché du recyclage des batteries au lithium-ion en Asie-Pacifique représentait une part de 33,49 %, évaluée à 4,76 milliards de dollars en 2024, alimentée par le statut de la région en tant que plus grand centre de fabrication de batteries et de véhicules électriques (VE).

Des pays clés tels que la Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans la production de batteries et l'infrastructure des véhicules électriques, générant des volumes importants de batteries usagées nécessitant une élimination durable. L'Inde, en particulier, conserve une place forte en raison de son cadre réglementaire solide, de sa capacité de recyclage à grande échelle et des politiques gouvernementales promouvant leéconomie circulaire.

De plus, l'adoption croissante de technologies d'énergie propre et les objectifs ambitieux de décarbonation dans la région stimulent la demande de systèmes de recyclage en boucle fermée. Les acteurs locaux développent rapidement leurs capacités et forment des partenariats avec des constructeurs automobiles mondiaux et des équipementiers de batteries. La sensibilisation croissante à l’environnement et la résilience de la chaîne d’approvisionnement en matériaux positionnent l’Asie-Pacifique comme un marché majeur pour le recyclage des batteries lithium-ion.

En juin 2025,le gouvernement indien a accordé une aide financière à BatX Energies Pvt. Ltd., pour commercialiser un processus indigène et durable de recyclage des batteries pour extraire le lithium, le cobalt, le nickel et le manganèse de qualité batterie des batteries lithium-ion en fin de vie.

L'industrie nord-américaine du recyclage des batteries au lithium-ion devrait enregistrer le TCAC le plus élevé de 19,10 % au cours de la période de projection. Cette croissance est stimulée par une augmentation de l'adoption des véhicules électriques, des projets de stockage d'énergie renouvelable et l'importance croissante de la réglementation sur la gestion des déchets de batteries.

Les États-Unis et le Canada assistent à une augmentation des investissements dans les installations nationales de recyclage des batteries, soutenus par des subventions gouvernementales, des incitations fiscales et des factures d’infrastructure soutenant les technologies vertes. L’essor des gigafactories et de la production localisée de batteries crée une forte demande de solutions de recyclage en fin de vie.

En mars 2025, Siemens a annoncé un investissement de 110 millions de dollars sur 5 ans pour établir un centre mondial de R&D pour la fabrication d'IA au Canada, axé sur la production de batteries et de véhicules électriques afin de soutenir les progrès des technologies de batteries, accélérant indirectement les gains d'efficacité dans l'industrie du recyclage des batteries.

De plus, les collaborations stratégiques entre les constructeurs automobiles et les startups du recyclage accélèrent le déploiement de technologies avancées de récupération. Les entreprises tirent parti de l’IA et de l’automatisation pour optimiser les rendements de récupération et améliorer la rentabilité. Afin de réduire la dépendance à l’égard des minéraux critiques étrangers, l’Amérique du Nord est en train de devenir un marché clé pour le recyclage des batteries lithium-ion.

Cadres réglementaires

Sousles États-UnisSelon l'Environmental Protection Agency (EPA), les batteries lithium-ion usagées sont classées comme déchets dangereux en vertu de la Resource Conservation and Recovery Act (RCRA), qui code D001 (inflammable) et D003 (réactif). Les gestionnaires doivent se conformer aux réglementations universelles sur les déchets décrites dans 40 CFR Part 273, qui rationalisent les procédures d'accumulation, d'étiquetage et d'élimination.

Au Royaume-Uni, le règlement sur les batteries (UE 2023/1542), en vigueur le 17 août 2023, introduit l'étiquetage de l'empreinte carbone, des restrictions sur les substances dangereuses, des déclarations minimales de contenu recyclé et des critères de performance/durabilité pour tous les types de batteries.

En Inde, les règles de gestion des déchets de batteries 2022 (BWMR) s'appliquent à tous les produits chimiques des batteries, y compris le Li-ion. Les règles appliquent la responsabilité élargie des producteurs (REP), obligeant les producteurs à collecter et recycler les piles, à interdire la mise en décharge/l'incinération et à faire rapport via un portail central du CPCB. Les objectifs de collecte des batteries de véhicules électriques sont fixés à 70 % pour 2023-2024, 80 % pour 2024-2025 et 90 % par la suite.

Paysage concurrentiel

Les principaux acteurs du secteur du recyclage des batteries lithium-ion forment des partenariats stratégiques avec les fabricants de véhicules électriques, les équipementiers de batteries et les fournisseurs de stockage d'énergie pour garantir un flux constant de batteries en fin de vie et permettre des modèles de recyclage en boucle fermée. De nombreuses entreprises élargissent leurs capacités de recyclage grâce à la création d'installations régionales, en particulier à proximité des principaux centres de production de véhicules électriques en Amérique du Nord, en Europe et en Asie.

En février 2025, Northstar Ventures, par l'intermédiaire de son fonds Venture Sunderland, a mené un cycle d'investissement de 2,2 millions de dollars dans Lithium Salvage pour soutenir le développement d'une raffinerie à Sunderland spécialisée dans le traitement des déchets de batteries lithium-ion provenant de sources domestiques.

Les acteurs du marché investissent considérablement dans la R&D pour faire progresser les technologies de recyclage exclusives telles que les processus hydrométallurgiques et les techniques de recyclage direct qui améliorent les taux de récupération et réduisent les émissions. De plus, l'automatisation et l'intégration numérique, telles que les diagnostics de batterie alimentés par l'IA et les systèmes de démontage basés sur la robotique, sont de plus en plus adoptées pour améliorer l'efficacité opérationnelle et la sécurité.

En janvier 2025, Ace Green Recycling a obtenu un bail dans le Gujarat pour développer la plus grande installation de recyclage de batteries en Inde. En s'appuyant sur ses opérations existantes, l'entreprise vise à établir une capacité annuelle de recyclage de batteries au lithium fer phosphate (LFP) de 10 000 tonnes en Inde d'ici 2026, en déployant sa technologie LithiumFirst.

Entreprises clés du marché du recyclage des batteries au lithium-ion :

En juillet 2025, BASF et Contemporary Amperex Technology Co., Ltd. (CATL) ont signé un accord pour les matériaux actifs cathodiques. Grâce à son réseau de production international, BASF soutiendra l’expansion mondiale de CATL et renforcera sa collaboration stratégique au sein de la chaîne de valeur des matériaux pour batteries lithium-ion.

En avril 2025, Primobius et Duesenfeld se sont associés pour améliorer l'efficacité et la durabilité du recyclage des batteries lithium-ion, répondant ainsi à la demande croissante du secteur de l'électromobilité. La collaboration s'appuie sur l'expertise de Primobius en matière de technologies de recyclage, d'ingénierie d'usine et d'optimisation des processus pour fournir des solutions de recyclage avancées et évolutives.

En février 2025, Li-Cycle Holdings Corp, une importante société de récupération de ressources de batteries lithium-ion, a annoncé des partenariats stratégiques avec les principales sociétés américaines de systèmes de stockage d'énergie par batterie (BESS) pour fournir des services spécialisés de recyclage de batteries lithium-ion.

En décembre 2024, Li-Cycle Holdings Corp. et Glencore International AG ont repris leur collaboration pour évaluer la faisabilité technique et économique de la création d'un nouveau centre de recyclage de batteries lithium-ion à Portovesme, en Italie. L'initiative comprend un développement de concept et une étude de préfaisabilité pour guider les futurs investissements stratégiques.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du recyclage des batteries lithium-ion au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché du recyclage des batteries au lithium-ion

Marché du recyclage des batteries au lithium-ion