Étiqueter la taille du marché de la détection gratuite, la part, la croissance et l'analyse de l'industrie, par produit (consommables, puces biocapteurs, microplaques, instruments), par technologie (spectrométrie de masse, résonance plasmon de surface (SPR), interférométrie bio-couche, calorimétrie de balayage différentiel, autres technologies LFD), par application, par l'utilisateur final et l'analyse régionale,, 2022-2032

Pages: 207 | Année de base: 2024 | Version: August 2025 | Auteur: Ashim L. | Dernière mise à jour : August 2025

Le marché comprend des instruments, des consommables, des logiciels et des services qui mesurent les interactions moléculaires ou cellulaires sans utiliser d'étiquettes fluorescentes, radioactives ou enzymatiques.

Il couvre les plates-formes biophysiques et biocontaliennes telles que la résonance plasmonique de surface (SPR et SPR-I), l'interférométrie bio-couche (BLI), la quantification sans étiquette basée sur des spectrométries, la calorimétrie de titrage Isothermal (ITC), la calorimétrie différentielle (QCM-D), la récompense de quartz-crique (QCMM / QCM-D), les répercussions sur les réactions (QCM / QCM-D), les répercus Analyse des cellules vivantes basées sur l'impédance.

Les applications primaires comprennent la cinétique / affinité de liaison, le binning des épitopes, les études de mécanisme d'action, la comparabilité pour les biologiques / biosimilaires, la confirmation des hit, l'optimisation des plombs, les tests des récepteurs endogènes et le dépistage phénotypique cellulaire dans la découverte de médicaments et la bioproduction QA.

Marché de détection gratuite de l'étiquetteAperçu

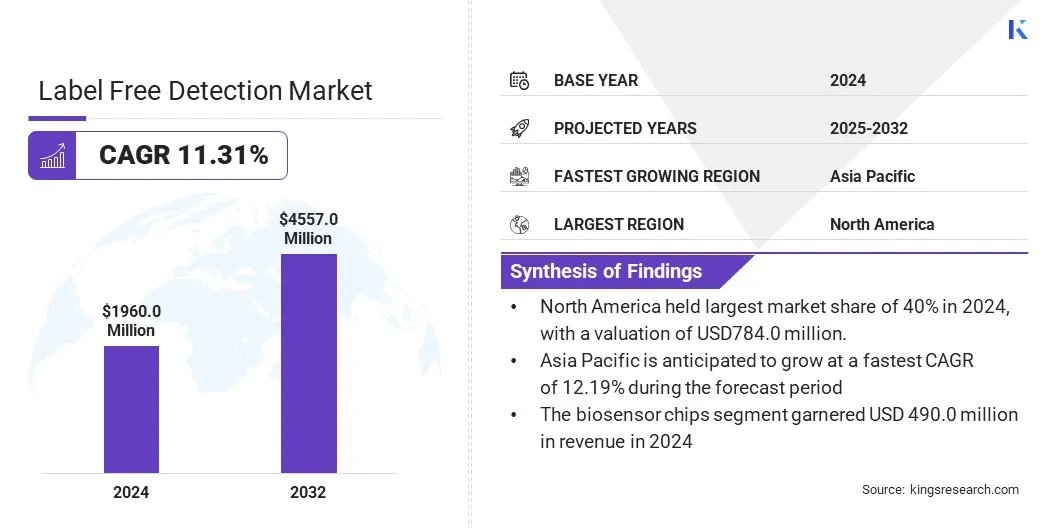

La taille du marché mondial de la détection libre de l'étiquette a été évaluée à 1 960,0 millions USD en 2024 et devrait passer de 2 152,9 millions USD en 2025 à 4 557,6 millions USD d'ici 2032, présentant un TCAC de 11,31% au cours de la période de prévision.

Le marché connaît une expansion notable, car les pipelines biopharmatiques se concentrent sur les biologiques et les modalités du complex qui bénéficient de la cinétique en temps réel et des lectures cellulaires sans étiquette. Cette croissance est en outre soutenue par des systèmes SPR / BLI à haut débit pour la découverte d'anticorps, les plates-formes prêtes à l'automatisation et l'intégration avec les flux de travail des données AI / ML.

Faits saillants clés

La taille de l'industrie de la détection libre de l'étiquette a été enregistrée à 1 960,0 millions USD en 2024.

Le marché devrait croître à un TCAC de 11,31% de 2024 à 2032.

L'Amérique du Nord a détenu une part de 40% en 2024, d'une valeur de 784,0 millions USD.

Le segment des puces de biocapteur a récolté 490,0 millions USD de revenus en 2024.

Le segment de résonance du plasmon de surface devrait atteindre 1 697,6 millions USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 12,19% au cours de la période de prévision.

Les fournisseurs lancent des instruments de plus grand format, des chimies de capteurs améliorées et des logiciels qui raccourcissent les temps d'analyse. Il s'agit notamment de la nouvelle génération de SPR à haut débit (Resonance Plasmon de surface), de lignes de produits BLI (interférométrie biolayer) et de calorimétrie améliorée pour l'analyse de stabilité, permettant un dépistage des candidats plus rapide et de meilleures évaluations de développement à travers la découverte vers CMC (chimie, fabrication et contrôles).

Moteur du marché

Demande croissante d'analyse cinétique en temps réel dans le développement biologique

La dépendance croissante à l'égard de l'analyse cinétique en temps réel stimule la croissance du marché des biologiques etdécouverte d'anticorps. Des techniques sans étiquette telles que la résonance plasmonique de surface (SPR) et l'interférométrie biocouche (BLI) deviennent essentielles pour évaluer les interactions moléculaires avec une haute précision.

Ces technologies prennent en charge les fonctions critiques telles que le profilage d'affinité et le contrôle de la qualité, tandis que les plates-formes SPR à haut débit permettent un dépistage à grande échelle pendant la découverte et le développement.

Les chimies de capteurs améliorées et les logiciels avancés réduisent les temps d'analyse, ce qui rend la sélection des candidats plus efficace et moins risquée. En accélérant le dépistage et l'amélioration de la précision, l'analyse cinétique en temps réel renforce la prise de décision à travers les flux de travail de recherche et chimie, fabrication et contrôles (CMC).

En janvier 2025, Carterra Inc. a expédié sa première plate-forme Carterra Ultra Biocapteur. Le nouvel instrument, qui a utilisé la détection de résonance plasmonique de surface (SPR) standard, a permis un criblage à haut débit pour les petites et grandes molécules. Cette technologie a permis aux chercheurs de mener une analyse moléculaire à une échelle industrielle pour une gamme d'applications, notamment la découverte de plomb basée sur les fragments et les interactions protéine-protéine.

Défi du marché

Barrières réglementaires et de validation

Un défi important entravant les progrès du marché de la détection libre d'étiquette est que de nombreux systèmes LFD sont commercialisés comme «utilisation de la recherche uniquement» (RUO). Cela restreint leur déploiement dans des applications diagnostiques réglementées et complique la traduction des protocoles de recherche validés dans de bons environnements de pratique de fabrication (BPF). De plus, l'adoption dans les flux de travail clinique est ralentie et la conformité réglementaire et le transfert de technologie deviennent plus complexes.

Pour relever ce défi, les entreprises établissent des protocoles de validation analytique qui s'alignent sur les conseils de l'ICH et assurent la conformité avec l'étiquetage RUO. Ils testent des méthodes sans étiquette pour respecter les règles internationales de test de médicaments, en utilisant des matériaux approuvés pour la fiabilité et en mettant en œuvre un logiciel sécurisé qui suit toutes les modifications et maintient des enregistrements précis pour respecter les normes réglementaires.

Tendance

Adoption croissante de systèmes LFD automatisés à haut débit

Une tendance influençant le marché de la détection libre d'étiquette est le changement notable vers des systèmes LFD automatisés à haut débit avec des analyses intégrées. Les entreprises lancent des plates-formes SPR avancées qui peuvent analyser des milliers d'interactions moléculaires, complétées par des outils d'automatisation qui rationalisent la configuration et l'analyse des tests.

De plus, les instruments BLI et SPR existants sont mis à niveau pour améliorer les performances. Ces technologies sont adoptées par les laboratoires académiques et pharmaceutiques pour accélérer les processus clés tels que la cartographie du triage et des épitopes, raccourcissant ainsi les délais de recherche et de développement.

En juin 2025, Nicoya LifeSciences a acquis la photophysique appliquée par British British pour améliorer ses offres de technologies biopharmatiques. L'accord a combiné les instruments de résonance plasmon surface de Nicoya (SPR) avec les technologies d'Applied, y compris le dichroïsme circulaire (CD) et la cinétique à flux arrêté. Cette intégration visait à créer une plate-forme complète pour les clients, fournissant des données sur la fonction des protéines, la structure et la stabilité d'un seul fournisseur.

Étiqueter le rapport sur le marché de la détection gratuite

Spectrométrie de masse, résonance plasmonique de surface (SPR), interférométrie bio-couche, calorimétrie de titrage isotherme, calorimétrie de balayage différentiel, autres technologies LFD

Par demande

Cinétique de liaison, thermodynamique de liaison, détection des récepteurs endogènes, confirmation de Hit, génération de leads, autres applications

Par l'utilisateur final

Sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, organisations de recherche sous contrat

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par produit (consommables, puces de biocapteurs, microplaques et instruments): le segment des consommables a gagné 882,0 millions USD en 2024, en raison de la demande récurrente de puces de biocapteurs, de microplaques et de réactifs de test requis pour SPR / BLI et d'autres plates-formes de détection sans étiquette. La demande est soutenue par un débit de dosage plus élevé et une base d'instruments installée en expansion.

Par technologie (spectrométrie de masse, résonance du plasmon de surface (SPR), interférométrie bio-couche, calorimétrie de titrage isotherme, calorimétrie de balayage différentiel et autres technologies LFD): le segment de résonance de surface du plasmon (SPR) détenait une part de 35% en 2024, reflétant son rôle de technique de référence pour l'affinité réelle et les kinétiques de la binote.

Par application (cinétique de liaison, thermodynamique de liaison, détection des récepteurs endogènes, confirmation de HIT, génération de leads et autres applications): le segment de la cinétique de liaison devrait atteindre 1 400,3 millions USD d'ici 2032, en raison de l'utilisation plus large du classement cinétique dans les programmes d'anticorps et de biosimileurs.

Par les utilisateurs finaux (sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche et organisations de recherche sous contrat): Le segment des sociétés pharmaceutiques et biotechnologiques a détenu une part de 55% en 2024, soutenue par des pipelines biologiques continues et l'internalisation des cinétiques à haut débit et des tests de comparabilité.

Marché de détection gratuite de l'étiquetteAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la détection gratuite de l'étiquette en Amérique du Nord était de 40% en 2024, évaluée à 784,0 millions USD. Cette domination est renforcée par un fort soutien de l'Université Core Labs, qui investit continuellement dans des équipements scientifiques avancés. De plus, le lancement fréquent de nouvelles technologies et produits LFD de principaux congrès scientifiques accélère l'adoption parmi les chercheurs et les professionnels de l'industrie, stimulant la croissance et l'innovation régionales du marché.

En septembre 2024, le Centre de biologie structurelle de l'Université Vanderbilt a acquis une plate-forme Carterra LSAXT pour améliorer la découverte et la caractérisation des grandes molécules, y compris les anticorps. La technologie permet un dépistage et une quantification rapides de la liaison des anticorps. L’initiative soutient la recherche sur les protéines dirigée par l’université en fournissant des données à haut débit pour la formation de modèles prédictifs.

L'industrie de la détection libre de l'étiquette Asie-Pacifique devrait croître à un TCAC robuste de 12,19% au cours de la période de prévision. Cette expansion est alimentée par l'infrastructure de bioprocédés en croissance rapide de la région, avec une adoption croissante des technologies LFD par les entreprises et les institutions de recherche.

Cette tendance est en outre soutenue par les fournisseurs établissant des opérations de fabrication et de service locales, améliorant l'accessibilité des instruments et consommables et facilitant la mise en œuvre de nouveaux flux de travail LFD.

En septembre 2024, Cytiva a inauguré son premier centre d'innovation en Corée, situé dans le bio-cluster Songdo à Incheon. L'installation de 6100 mètres carrés comprend une unité de fabrication et un laboratoire d'expérience client, soutenant la fabrication biopharmaceutique en Corée et dans la région en Asie-Pacifique plus large. Le Hub intègre également des mesures de durabilité telles que l'énergie et l'efficacité de l'eau, la réduction des déchets et les émissions de carbone plus faibles.

Cadres réglementaires

Aux États-Unis, la FDA (U.S. Food and Drug Administration) oblige un étiquetage approprié «Utilisation de la recherche» et restreint les réclamations de diagnostic pour les instruments RUO (21 CFR 809.10 (c) (2) (i)). Les méthodes LFD destinées à une utilisation réglementée doivent répondre aux exigences GMP / partie 11 applicables et être validées conformément aux directives de l'ICH.

Dans l'UE, leDiagnostic in vitroLa réglementation (UE) 2017/746 (IVDR) soulève des preuves des exigences de performance et de validation clinique lorsque les plateformes LFD sont utilisées dans les flux de travail IVD. Les instruments Ruo ne doivent pas faire de réclamations de diagnostic.

En Chine, Le Règlement NMPA (National Medical Products Administration) supervise les IVS en vertu de la supervision et de l'administration des dispositifs médicaux (décret 739). Les systèmes LFD conçus pour une utilisation clinique ou IVD doivent adhérer à l'enregistrement NMPA et aux exigences du système de qualité.

Au Japon, la Pharmaceuticals and Medical Devices Agency (PMDA) dans le cadre du ministère de la Santé, du Travail et du bien-être (MHLW) réglemente les dispositifs IVD. L'utilisation clinique des plates-formes LFD nécessite une classification appropriée des appareils et une revue pré-commerciale conformément aux directives japonaises.

En Inde, The Medical Disposing Rules, 2017, en vertu du CDSCO, Goverd IVDS. Les outils RUO LFD doivent être étiquetés en conséquence et doivent éviter les affirmations cliniques.

Paysage compétitif

L'industrie mondiale de la détection libre d'étiquette est façonnée par la différenciation des plateformes et l'intégration du flux de travail, comme on le voit dans des innovations telles que les diapositives de capteur de type Dextran de Bionavis. Les acteurs du marché font progresser les chimies des capteurs pour améliorer l'efficacité et la sensibilité de l'immobilisation, le débit de mise à l'échelle pour la cinétique détaillée et le binning des épitopes, et l'automatisation de l'intégration avec des outils d'analyse intégrés.

Les stratégies incluent des partenariats avec Core Labs et CROS pour stimuler l'adoption, élargir la couverture de la modalité à l'analyse des gènes et des cellules-thérapie et localiser la fabrication pour améliorer l'accessibilité dans les régions de croissance.

En juin 2024, Bionavis a lancé ses lames de capteur de type dextrane (BND), qui démontrent une capacité de liaison au ligand plus élevée et une liaison non spécifique réduite par rapport aux capteurs CMD-2D planaires conventionnels.

Les sociétés clés du marché de la détection gratuite d'étiquette:

Développements récents (M & A / Investment / New Product Launch)

En juin 2025, Nicoya Lifesciences a acquis une société britannique appliquée à la photophysique pour élargir son portefeuille technologique. L'accord a intégré la résonance plasmonique de surface de Nicoya (SPR) pour l'analyse de liaison avec les outils d'application pour la structure des protéines et la stabilité. L'initiative vise à fournir une solution plus complète pour les clients biopharmatriques, permettant à Nicoya d'élargir ses opérations en Europe et de développer sa clientèle.

En juin 2025, Cytiva a annoncé un programme d'expansion mondial d'une valeur de 1,6 million USD, s'étendant jusqu'en 2028, pour améliorer la fabrication et la capacité de service dans les régions, y compris en Asie. L'initiative se concentre sur les résines de chromatographie, la filtration, les sacs à usage unique et les milieux de culture cellulaire. Des projets majeurs en Europe et en Asie-Pacifique ont été achevés et un nouveau site de résines à Muskegon, aux États-Unis, devrait être pleinement opérationnel d'ici 2028. L'expansion vise à répondre à la demande croissante et à améliorer les délais de livraison.

En mai 2025, Sartorius a introduit le système d'interférométrie bioayer de l'octet R8E pour l'analyse d'interaction biomoléculaire sans étiquette en temps réel. Le système offre une sensibilité plus élevée pour un poids moléculaire faible et des analytes à faible abondance, une compatibilité avec des plaques à 96 et 384 puits pour la conception de tests flexibles, et un contrôle d'évaporation avancé pour les temps d'exécution prolongés. Ces capacités sont conçues pour faciliter la recherche à haut débit dans la découverte, le développement et le contrôle de la qualité des médicaments.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la détection libre de l'étiquette au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Ashim est un analyste chevronné en mettant l'accent sur le secteur dynamique des aliments et des boissons. Il trouve une grande satisfaction à plonger dans les aspects techniques complexes des processus, reconnaissant leur rôle central dans la relevée des défis mondiaux. l'expertise technique approfondie d"Ashim lui permet de connecter les informations de la recherche avec des solutions exploitables pour des problèmes pressants. Alimenté par la curiosité, Ashim consomme avidement la littérature pendant son temps libre, enrichissant davantage sa compréhension et sa perspective.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de détection gratuite de l'étiquette

Marché de détection gratuite de l'étiquette