Renseignez-vous maintenant

Marché de remplacement conjoint

Taille du marché de remplacement conjoint, part, croissance et analyse de l'industrie, par type conjoint (remplacement de la hanche, remplacement du genou, remplacement de l'épaule, remplacement de la cheville, autres), par type de procédure (remplacement total des articles, remplacement partiel des articles), par type de fixation, par technique, par l'utilisateur final et l'analyse régionale, 2025-2032

Pages: 200 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V.

Définition du marché

Le remplacement de l'articulation est une procédure chirurgicale dans laquelle une articulation endommagée ou usée est retirée et remplacée par un implant artificiel pour restaurer la mobilité et soulager la douleur. Le marché comprend des dispositifs médicaux, des outils chirurgicaux et des services soutenant ces procédures dans diverses articulations telles que les hanches, les genoux et les épaules.

Il est largement utilisé en orthopédie pour traiter l'arthrite, les blessures aux traumatismes et les maladies congénératives, l'amélioration de la mobilité et la qualité de vie des patients. Ce rapport décrit les principaux moteurs du marché, les tendances émergentes et l'évolution des réglementations qui façonnent le marché.

Marché de remplacement conjointAperçu

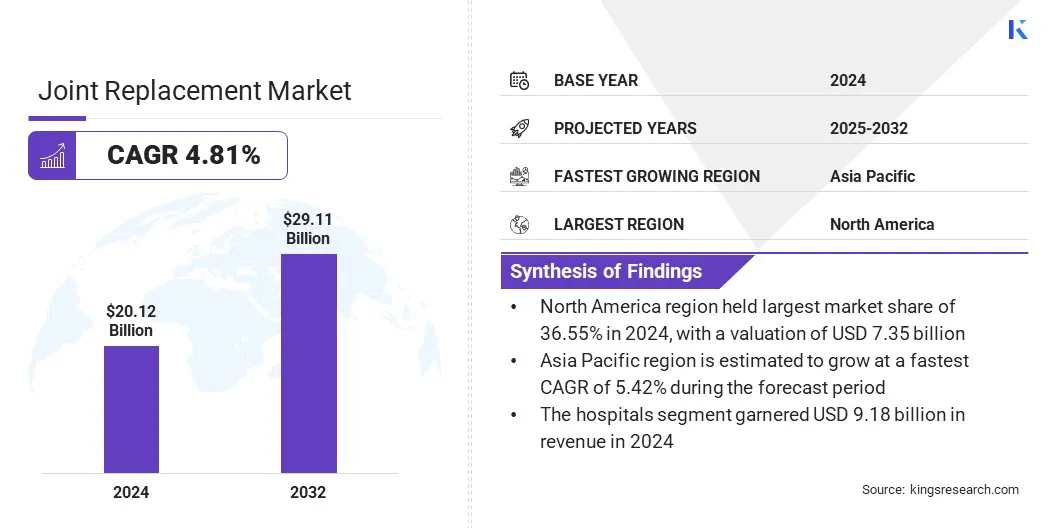

La taille du marché mondial de remplacement conjoint était évaluée à 20,12 milliards USD en 2024 et devrait passer de 20,96 milliards USD en 2025 à 29,11 milliards USD d'ici 2032, présentant un TCAC de 4,81% au cours de la période de prévision.

Le marché est alimenté par la population gériatrique croissante et l'incidence croissante des conditions articulaires dégénératives telles que l'arthrose. De plus, l'intégration des systèmes assistés par robotique stimule la précision chirurgicale, conduisant à de meilleurs résultats pour les patients et promouvant les progrès dirigés par la technologie dans les procédures de remplacement articulaire.

Faits saillants du marché clés:

- La taille de l'industrie du remplacement conjointe était évaluée à 20,12 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 4,81% de 2025 à 2032.

- L'Amérique du Nord a détenu une part de marché de 36,55% en 2024, avec une évaluation de 7,35 milliards USD.

- Le segment de remplacement de la hanche a récolté 7,69 milliards de dollars de revenus en 2024.

- Le segment de remplacement conjoint de révision devrait atteindre 11,46 milliards USD d'ici 2032.

- Le segment de fixation sans ciment devrait enregistrer un TCAC de 5,80% au cours de la période de prévision.

- On estime que le segment de la chirurgie traditionnelle tient compte d'une part de marché de 42,34% d'ici 2024.

- Le segment des hôpitaux détenait une part de marché de 39,88% en 2032.

- Le marché en Asie-Pacifique devrait croître à un TCAC de 5,42% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché sont Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, B. Braun SE, Globus Medical, Arthrex, Inc., Acumed LLC, Orthofix Medical Inc., Microport Scientific Corporation., Conmed Corporation, Medacta International, Paragon 28, Inc., Méril Science, Gruppo Bioimpompianti.

Le marché du remplacement conjoint est entraîné par le nombre croissant d'accidents qui entraînent de graves blessures articulaires, nécessitant une intervention chirurgicale. Les collisions routières, les incidents en milieu de travail et les traumatismes liés au sport contribuent de manière significative aux dommages aux os et aux articulations, en particulier dans les hanches, les genoux et les épaules

La demande de procédures de remplacement conjointe augmente à mesure que le taux mondial d'accidents continue d'augmenter, soutenant l'expansion du marché. Cette augmentation des lésions articulaires liées aux accidents a créé un besoin cohérent de solutions d'implant avancées et durables et de traitements chirurgicaux.

- Le département américain des transportsAdministration nationale de la sécurité routièreEn avril 2025, a mis en évidence les premières estimations montrant 39 345 décès de trafic en 2024, une baisse de 3,8% par rapport à 2023. Malgré l'augmentation des miles de véhicules, les taux de décès sont tombés à 1,20 pour 100 millions de miles, le plus bas depuis 2019, reflétant les améliorations continues mais restant au-dessus des moyennes pré-pandemiques.

Moteur du marché

Augmentation de la population gériatrique à l'échelle mondiale

Le marché du remplacement conjoint enregistre une croissance significative, en raison de l'augmentation de la population gériatrique à l'échelle mondiale. Les personnes vieillissantes sont plus sujettes aux maladies articulaires dégénératives telles que l'arthrose et la polyarthrite rhumatoïde, stimulant la demande de procédures de remplacement articulaire.

Les personnes âgées ont souvent besoin de remplacements de la hanche, du genou et des épaules pour restaurer la mobilité et améliorer la qualité de vie. Ce changement démographique exerce une plus grande pression sur les systèmes de santé et stimule les innovations dans les techniques chirurgicales, les matériaux prothétiques et les solutions de soins postopératoires à travers le marché.

- En octobre 2024, leOrganisation Mondiale de la Santéa souligné que la population mondiale âgée de 60 ans et plus atteindra 2,1 milliards d'ici 2050, soit presque un double de 12% à 22%. Environ 80% de ces personnes vivront dans des pays à revenu faible et intermédiaire. Ce changement démographique rapide exige des améliorations importantes des systèmes de santé et des systèmes sociaux pour répondre aux besoins liés à l'âge.

Défi du marché

Risque de complications post-chirurgicales

Le marché de remplacement conjoint fait face à un défi important sous la forme de complications post-chirurgicales, notamment une infection, un relâchement de l'implant, des caillots sanguins et une raideur articulaire. Ces complications peuvent entraîner des chirurgies de révision, une augmentation des coûts des soins de santé et l'insatisfaction des patients, ce qui a un impact sur le succès global et l'adoption des procédures de remplacement articulaire.

Les entreprises développent des matériaux d'implant avancés avec des revêtements antibactériens, améliorent les techniques de stérilisation et favorisent des méthodes chirurgicales mini-invasives pour réduire les lésions tissulaires. De plus, des innovations telles que les implants intelligents et les outils de surveillance à distance aident à détecter les premiers signes de complications, à permettre des interventions en temps opportun et à améliorer les résultats à long terme des patients.

Tendance

Intégration des systèmes assistés par robot

Le marché des remplacements articulaires intégrant de plus en plus des systèmes assistés par robot pour améliorer la précision chirurgicale et les résultats des patients. Ces systèmes utilisent une imagerie avancée et une navigation en temps réel pour permettre des plans chirurgicaux personnalisés et un placement optimal d'implant. En minimisant les lésions tissulaires et en préservant l'os, l'aide robotique améliore les temps de récupération et réduit les complications.

De plus, l'adoption croissante de la robotique contrôlée par le chirurgien reflète un changement vers des procédures axées sur la technologie qui offrent une plus grande précision, une polyvalence entre les types de joints et une efficacité globale améliorée dans les chirurgies de remplacement conjointe.

- En janvier 2025, un hôpital et un centre de recherche J lança un système de remplacement robotique avancé de Smith + Nephew, améliorant la précision chirurgicale grâce à l'imagerie 3D et à la navigation en temps réel. Cette technologie contrôlée par le chirurgien soutient les genoux, le genou partiel et les étendues de la hanche, permettant une chirurgie personnalisée avec un placement optimal d'implant, une conservation osseuse, un minimum de lésions tissulaires et une récupération plus rapide du patient.

Instantané du rapport sur le marché du remplacement conjoint

|

Segmentation |

Détails |

|

Par type conjoint |

Remplacement de la hanche, remplacement du genou, remplacement de l'épaule, remplacement de la cheville, autres |

|

Par type de procédure |

Remplacement total des articles, remplacement partiel des articles, remplacement des articles de révision |

|

Par type de fixation |

Fixation cimentée, fixation sans ciment, fixation hybride, fixation hybride inverse |

|

Par technique |

Chirurgie traditionnelle, chirurgie mini-invasive, chirurgie assistée par ordinateur |

|

Par l'utilisateur final |

Hôpitaux, cliniques orthopédiques, centres chirurgicaux ambulatoires (ASC) |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par type conjoint (remplacement de la hanche, remplacement du genou, remplacement des épaules, remplacement de la cheville et autres): Le segment de remplacement de la hanche a gagné 7,69 milliards USD en 2024, en raison de la prévalence croissante de l'arthrose et de la demande croissante de solutions d'implantation avancées et durables.

- Par type de procédure (remplacement total des articles, remplacement partiel des articles et remplacement conjoint de révision): le remplacement conjoint total détenait 43,21% du marché en 2024, en raison de l'adoption clinique généralisée du remplacement conjoint pour la gestion des dommages articulaires sévères et la délivrance des résultats fonctionnels à long terme.

- Par type de fixation (fixation cimentée, fixation sans ciment, fixation hybride et fixation hybride inverse): le segment de fixation cimentée devrait atteindre 11,38 milliards USD d'ici 2032, à la suite de sa fiabilité prouvée, de sa rentabilité et de son adoption plus élevée chez les patients âgés avec une faible densité osseuse.

- Par technique (chirurgie traditionnelle, chirurgie mini-invasive et chirurgie assistée par ordinateur): le segment de la chirurgie assistée par ordinateur devrait croître à un TCAC de 6,51%, en raison de sa capacité à améliorer la précision chirurgicale, à réduire les erreurs et à améliorer les résultats postopératoires.

- Par l'utilisateur final (hôpitaux, cliniques orthopédistes et centres chirurgicaux ambulatoires (ASC)): le segment de surveillance des hôpitaux a détenu une part de marché de 39,88% en 2032, en raison de la disponibilité d'une infrastructure chirurgicale avancée, de professionnels qualifiés et de soins complets postopératoires.

Marché de remplacement conjointAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Amérique du Nord a représenté unMarché de remplacement conjointpart d'environ 36,55% en 2024, avec une évaluation de 7,35 milliards USD. L'Amérique du Nord domine le marché, en raison de son volume procédural élevé, tirée par l'adoption généralisée de l'arthroplastie de la hanche et du genou dans un grand réseau d'institutions de soins de santé.

La croissance cohérente d'une année à l'autre des chirurgies reflète l'infrastructure avancée des soins de santé de la région, les systèmes de collecte de données robustes et l'accent mis sur les soins basés sur les résultats, qui soutiennent collectivement l'amélioration continue des pratiques cliniques et une demande accrue de solutions de remplacement conjointe, renforçant son leadership dans le paysage orthopédique mondial.

- En novembre 2024, leAcadémie américaine des chirurgiens orthopédiquesont indiqué que le registre américain de remplacement conjoint avait dépassé 4 millions de procédures d'arthroplastie de la hanche et du genou. Le rapport 2024 analyse plus de 3,7 millions de procédures provenant de 1 447 établissements aux États-Unis, reflétant une augmentation de 18% sur une année sur l'autre du volume des procédures de 2012 à 2023.

L'industrie du remplacement conjointe en Asie-Pacifique est prête pour une croissance significative à un TCAC de 5,42% au cours de la période de prévision. Ceci est attribué à l'augmentation de l'accessibilité aux technologies avancées, telles que les systèmes chirurgicaux assistés par robot, qui améliorent la précision et les résultats procéduraux.

De plus, les collaborations stratégiques permettant la fabrication et la distribution locales des implants reconnus à l'échelle mondiale élargissent la disponibilité et l'abordabilité des produits dans la région, améliorant ainsi l'accès des patients et soutenant l'adoption plus large des procédures de remplacement conjointe. Ces facteurs contribuent collectivement au paysage orthopédique en évolution de la région et à la hausse des volumes de procédure.

- En août 2024, Alkem MedTech Pvt Ltd a conclu un accord de transfert de conception et de technologie avec EXACTECH Inc. Ce partenariat permet à Alkem MedTech de fabriquer et de commercialiser les grands produits de remplacement conjoints de DactEch en Inde, en tirant parti de l'expertise de conception de Pactrech et du portefeuille de marque, notamment le truliant, le logical de la main-d'œuvre de l'Optetrak.

Cadres réglementaires

- Aux États-Unis, les dispositifs de remplacement conjoints sont réglementés par le Centre des dispositifs et de la santé radiologique de la FDA (CDRH), qui est responsable de l'approbation et de la surveillance des implants orthopédiques tels que les remplacements de la hanche, du genou et des épaules pour assurer leur sécurité et leur efficacité.

- En Inde, Les dispositifs de remplacement conjoints sont réglementés par la Central Drugs Standard Contrand Organisation (CDSCO) dans le cadre du ministère de la Santé et du Welfare familial. CDSCO supervise les normes d'approbation, de sécurité et de qualitédispositifs médicaux, y compris les implants orthopédiques comme les remplacements de la hanche, du genou et des épaules.

Paysage compétitif

Les principaux acteurs de l'industrie du remplacement conjoint utilisent activement des stratégies telles que les fusions et acquisitions, les partenariats stratégiques et les lancements de produits pour renforcer leur position sur le marché. Les entreprises acquièrent des entreprises régionales et spécialisées pour étendre leurs portefeuilles de produits et leur portée géographique. Simultanément, ils introduisent des technologies d'implant innovantes et des solutions chirurgicales pour répondre aux besoins cliniques en évolution. Ces initiatives stratégiques permettent aux entreprises d'améliorer les capacités opérationnelles, d'élargir les bases des clients et d'augmenter la compétitivité au sein du marché dynamique.

- En décembre 2023, Stryker a annoncé une offre contraignante à Ménix pour acquérir le SERF SAS, renommé mondialement pour les innovations dans les implants de la hanche, y compris la coupe d'origine à double mobilité. Cette acquisition améliorera l'empreinte de Stryker en France et en Europe, renforcera son portefeuille mondial de remplacement conjoint et lui permettra de servir une population de patients plus large.

Liste des sociétés clés sur le marché des remplacements conjoints:

- Stryker

- Johnson & Johnson Services, Inc.

- Zimmer Biomet

- Braun se

- Globus Medical

- Arthrex, Inc.

- Acumed LLC

- Orthofix Medical Inc.

- Microport Scientific Corporation.

- Corporation conmed

- Medacta International

- Paragon 28, Inc.

- Meril Science de la vie

- Gruppo Bioimpianti S.R.L.

- Groupe Corin

Développements récents (partenariats / lancements de produits)

- En octobre 2023, Johnson & Johnson Medtech a annoncé que DePuy Synthes a reçu la clairance de la FDA 510 (k) pour son système de placage anatomique des membres inférieurs Trileap. Conçu pour les spécialistes de l'orthopédie et des pieds, ce système modulaire propose des plaques et des instruments polyvalents pour soutenir les procédures de fixation osseuse complexes, améliorant les options chirurgicales liées au remplacement et à la reconstruction des articles dans les membres inférieurs.

- En avril 2023, OrthoAlliance a élargi sa présence en s'associant au Midwest Center for Joint Replacement (MCJR) dans le centre de l'Indiana. Cette collaboration améliore les services de remplacement conjoints de MCJR, y compris les transacteurs totaux et partiels du genou et de la hanche, en intégrant l'expertise administrative de l'orthoaliance dans la facturation, le marketing et le soutien. Cela permet aux médecins de se concentrer sur les soins aux patients tout en élargissant l'accès à des solutions chirurgicales orthopédiques spécialisées.

Questions fréquemment posées