Contrôles industrielles Taille du marché, part, croissance et analyse de l'industrie, par système (contrôle de surveillance et acquisition de données, système de contrôle distribué, contrôleur logique programmable, autres), par vertical (pétrole et gaz, puissance et services publics, automobile, soins de santé) et analyse régionale, 2024-2031

Pages: 140 | Année de base: 2024 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe les systèmes, les composants et les technologies qui régulent, surveillent et automatisent les processus industriels dans des secteurs tels que la fabrication, l'énergie, les services publics et les transports. Il comprend l'infrastructure d'automatisation, les systèmes de contrôle, les logiciels et les services connexes qui améliorent l'efficacité opérationnelle, la sécurité et la productivité.

Le marché prend en charge la transformation numérique par l'intégration avec l'IoT, l'IA et l'analyse des données dans les environnements industriels. Le rapport donne un aperçu des principaux moteurs de la croissance du marché, soutenus par une évaluation approfondie des tendances de l'industrie et des cadres réglementaires.

Marché des contrôles industrielsAperçu

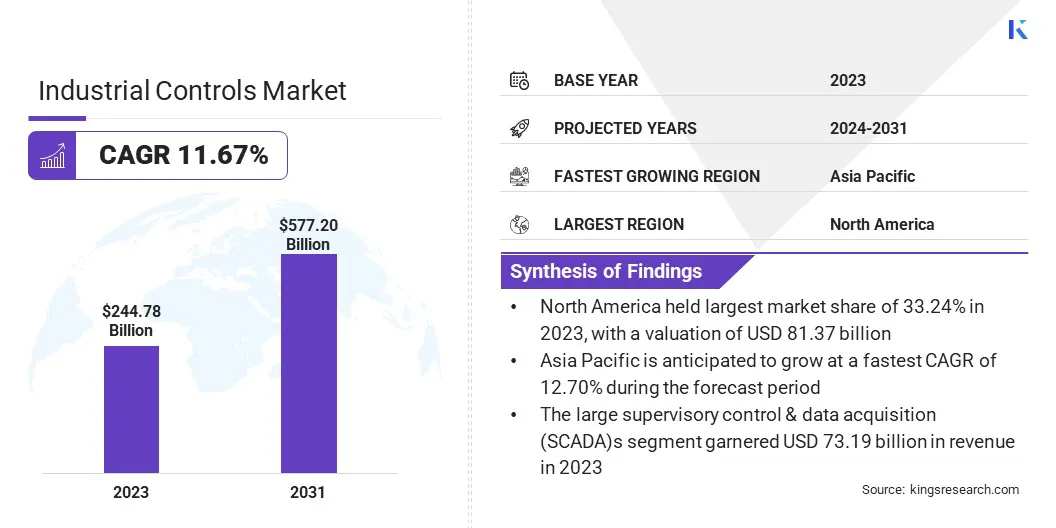

La taille du marché mondial des contrôles industriels était évaluée à 244,78 milliards USD en 2023 et devrait passer de 266,61 milliards USD en 2024 à 577,20 milliards USD d'ici 2031, présentant un TCAC de 11,67% au cours de la période de prévision.

Cette forte croissance est tirée par l'adoption croissante de l'automatisation dans les industries de la fabrication et des processus. Alors que les entreprises cherchent à améliorer l'efficacité opérationnelle, à réduire la consommation d'énergie et à améliorer la précision de la production, la demande de systèmes de contrôle avancée augmente.

Intégration de l'IoT industriel,intelligence artificielleet l'analyse des données modernise les architectures de contrôle grâce à la surveillance en temps réel et à la maintenance prédictive. Le soutien du gouvernement pour la fabrication intelligente et l'industrie 4.0 accélère encore les investissements dans l'automatisation industrielle.

Les grandes entreprises opérant dans l'industrie des contrôles industriels sont Siemens AG, ABB, Emerson Electric Co., Rockwell Automation, Schneider Electric, Omron Corporation, Yokogawa India Ltd., General Electric, Mitsubishi Group, Texas Instruments Incorporated, Honeywell International Inc, Robert Bosch Stiftung GMBH, Panasonic Industry Co., LTD., Fanuc Corporator, LTDD.

De plus, l'accent croissant sur la sécurité au travail et la nécessité d'une qualité de produit cohérente incitent les industries à mettre en œuvre des systèmes de contrôle automatisés. La transition vers les énergies renouvelables et les opérations industrielles durables contribue davantage à l'expansion du marché, car les systèmes de contrôle sont essentiels pour gérer le flux d'énergie et l'optimisation des processus.

En novembre 2024, Red Hat, Inc. et Tyrrell Products ont collaboré pour lancer un contrôleur de construction intelligent et d'automatisation industrielle convergée, combinant Red Hat Device Edge, le matériel Iona-XP de Tyrrell et les processeurs Intel. Le partenariat vise à autonomiser les fabricants avec des solutions d'automatisation industrielle évolutives et optimisées à bord pour des performances en temps réel, une sécurité améliorée et l'intégration des technologies émergentes telles que l'IA et la vision informatique.

Faits saillants clés:

La taille de l'industrie des contrôles industriels était évaluée à 244,78 milliards USD en 2023.

Le marché devrait croître à un TCAC de 11,67% de 2024 à 2031.

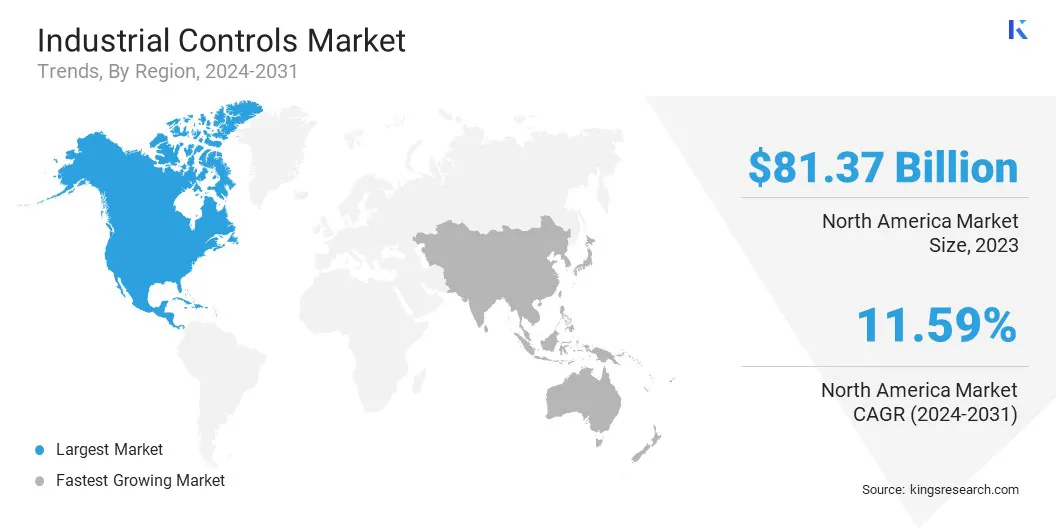

L'Amérique du Nord a détenu une part de 33,24% en 2023, évaluée à 81,37 milliards USD.

Le segment de contrôle de contrôle et d'acquisition de données (SCADA) a récolté 73,19 milliards de dollars de revenus en 2023.

Le segment automobile devrait atteindre 144,95 milliards USD d'ici 2031.

L'Asie-Pacifique devrait croître à un TCAC de 12,70% au cours de la période de prévision.

Moteur du marché

Demande croissante d'automatisation et de durabilité

Le marché connaît une croissance significative, largement alimentée par la demande croissante d'automatisation des processus de fabrication et une concentration accrue sur l'efficacité énergétique et la durabilité. Au fur et à mesure que la concurrence mondiale s'intensifie, les fabricants sont confrontés à la pression pour stimuler la productivité, maintenir une qualité cohérente et réduire les temps d'arrêt.

Les technologies d'automatisation telles que les contrôleurs logiques programmables (PLC), les systèmes de contrôle distribué (DC) et les interfaces humaines-machine (IMM) aident les entreprises à rationaliser les opérations, à réduire les coûts de main-d'œuvre et à s'adapter aux exigences changeantes de production.

L'accent croissant sur la durabilité et l'efficacité énergétique incite les industries à moderniser les infrastructures avec des systèmes de contrôle qui permettent la surveillance et l'optimisation de l'énergie en temps réel. Ces solutions minimisent les déchets d'énergie, améliorent la durée de vie de l'équipement et garantissent la conformité aux réglementations environnementales. Ceci est particulièrement important car les industries sont confrontées à une pression de montage pour réduire les émissions de carbone et adopter des pratiques durables.

En avril 2024, ABB India a lancé deux nouvelles gammes de moteurs économes en énergie telles que les moteurs d'efficacité Super Premium en fonte IE4 et les moteurs en aluminium IE3. Développés dans le cadre de l'initiative "Make in India", les moteurs sont conçus pour améliorer la productivité, réduire les émissions et soutenir les systèmes de contrôle industriel à travers des secteurs tels que le CVC, l'eau et les eaux usées et la fabrication.

Défi du marché

Risques croissants de cybersécurité

Un défi majeur empêchant l'expansion du marché des contrôles industriels est l'exposition croissante aux menaces de cybersécurité à mesure que les systèmes de contrôle deviennent de plus en plus interconnectés. Traditionnellement, les systèmes de contrôle industriel (ICS) et les systèmes de contrôle et d'acquisition de données (SCADA) ont été isolés à partir de réseaux externes.

Cependant, avec la montée en puissance de la transformation numérique, du cloud computing et de l'Internet industriel des objets (IIoT), ces systèmes sont désormais souvent liés aux réseaux informatiques d'entreprise et à Internet. Cette convergence augmente la surface d'attaque, ce qui rend les environnements industriels plus vulnérables aux cyber-intrusions, aux attaques de ransomwares et aux menaces persistantes avancées (APT).

Le risque est particulièrement critique dans les industries comme la production d'électricité, le pétrole et le gaz, la fabrication et le traitement de l'eau, où les cyberattaques peuvent entraîner des temps d'arrêt opérationnels, des risques de sécurité et des dommages environnementaux.

De nombreuses architectures ICS existantes manquent de caractéristiques essentielles telles que le chiffrement, l'authentification ou la détection d'intrusion, ce qui les rend plus vulnérables aux attaques. De plus, les systèmes hérités, souvent utilisés depuis des décennies, peuvent également être incompatibles avec les solutions de sécurité modernes. Pour atténuer ces risques, les opérateurs industriels adoptent une stratégie de défense en profondeur, incorporant plusieurs contrôles de sécurité, tels que les pare-feu, les systèmes de détection / prévention des intrusions, des architectures de frustres zéro et des protocoles d'accès à distance sécurisés.

Tendance

Intégration de l'intelligence artificielle et de l'informatique de bord

Le marché connaît une intégration croissante de l'intelligence artificielle (IA) etApprentissage automatique (ML)dans les systèmes de contrôle. Ces technologies transforment l'automatisation traditionnelle en permettant aux systèmes d'analyser les données en temps réel, de détecter les anomalies et d'auto-optimiser les processus sans intervention humaine.

L'IA et la ML permettent des capacités avancées telles que la maintenance prédictive, où les défaillances potentielles de l'équipement sont identifiées avant qu'elles se produisent, et le contrôle de processus adaptatif, où le système apprend et ajuste en continu les paramètres pour des performances optimales. Il en résulte une amélioration de l'efficacité, de la qualité des produits et de la disponibilité opérationnelle.

En juillet 2024, Nozomi Networks Inc. et Mitsubishi Electric ont lancé Arc Embedded, le premier capteur de sécurité OT et IoT au monde intégré directement dans les contrôleurs logiques programmables (PLC). La collaboration permet une visibilité en temps réel et une détection de menaces avancées au niveau du processus, améliorant la cybersécurité entre les systèmes de contrôle industriel sans perturber les opérations critiques.

De plus, il y a un changement notable vers l'informatique Edge et l'Internet industriel des objets (IIoT). Plutôt que d'envoyer toutes les données opérationnelles à des serveurs de cloud centralisés, Edge Computing permet au traitement des données de se produire directement à la source sur des appareils tels que des capteurs, des contrôleurs et des passerelles.

Cela réduit la latence, améliore la réactivité en temps réel et améliore la sécurité des données en limitant l'exposition externe des données. Lorsqu'il est intégré à IIOT, qui relie une vaste gamme d'appareils intelligents sur les paramètres industriels, il permet une communication et une interopérabilité transparentes.

Instantané du rapport sur le marché des contrôles industriels

Segmentation

Détails

Par système

Contrôle de surveillance et acquisition de données (SCADA), système de contrôle distribué (DCS), contrôleur logique programmable (PLC), dispositifs électroniques intelligents (IED), interface de machine humaine (HMI)

Par vertical

Pétrole et gaz, électricité et services publics, automobile, soins de santé, métal et mine, électronique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par système (Contrôle de surveillance et acquisition de données (SCADA), système de contrôle distribué (DCS), contrôleur logique programmable (PLC), appareils électroniques intelligents (IED) et interface de machine humaine (HMI), et autres): le contrôle de la supervision et l'acquisition de données (SCADA) segment de la surveillance industrielle de 73,19 milliards à travers les services publics et la fabrication.

Par vertical (pétrole et gaz, puissance et services publics, automobile, soins de santé, électronique et autres): le segment automobile détenait une part de 24,47% en 2023, attribuée à l'augmentation de l'automatisation dans les lignes de production et à l'intégration des systèmes de contrôle avancés pour améliorer la précision et l'efficacité.

Marché des contrôles industrielsAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des contrôles industriels en Amérique du Nord a représenté une part substantielle de 33,24% en 2023, évaluée à 81,37 milliards USD. Cette domination est largement attribuée à la présence d'une base industrielle bien établie, en particulier aux États-Unis et au Canada, où les pratiques de fabrication avancées et l'adoption précoce des technologies d'automatisation sont profondément intégrées.

Les principaux fournisseurs de solutions d'automatisation maintiennent de grandes installations de production et de R&D dans cette région, soutenant l'innovation continue dans les systèmes de contrôle tels que les PLC et SCADA. De plus, des investissements importants dans des secteurs tels que l'automobile, l'aérospatiale et l'énergie, en particulier dans la mise à niveau des systèmes hérités, ont contribué à l'expansion du marché régional.

La tendance croissante des usines numériques et la modernisation des installations industrielles avec des contrôles intelligents ont encore renforcé la position principale de l'Amérique du Nord. La présence de centres de recherche et de développement avancés, la collaboration entre les entreprises technologiques et les fabricants, et la forte adoption des plateformes IoT industrielles ont encore alimenté la croissance du marché régional.

L'industrie des contrôles industriels en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,70% au cours de la période de prévision. Cette croissance est propulsée par une industrialisation rapide dans des pays comme la Chine, l'Inde et les économies d'Asie du Sud-Est, où il y a une augmentation des activités de fabrication et une demande d'automatisation pour améliorer la production et l'efficacité de la production. La domination de la Chine dans la fabrication mondiale, ainsi que son évolution vers l'automatisation des usines et l'infrastructure industrielle intelligente, soutiennent cette croissance.

En Inde, l'expansion des industries de l'automobile et des processus, ainsi que la hausse des investissements directs étrangers dans des projets industriels, stimule la demande de contrôleurs logiques programmables et de systèmes de contrôle distribués.

Le Japon et la Corée du Sud, avec leurs secteurs d'électronique et de robotique très avancés, continuent d'adopter des technologies de contrôle de pointe pour maintenir le leadership mondial dans la fabrication de précision. De plus, le développement de villes intelligentes et d'infrastructures à travers l'Asie du Sud-Est crée des opportunités pour les systèmes SCADA et HMI dans les secteurs des services publics et de l'énergie, contribuant à la croissance du marché régional.

En décembre 2024, Schaeffler AG, par l'intermédiaire de sa filiale Industriewerk Schaeffler Ina-IngenieurDienst GmbH, a acquis Dhruva Automation & Controls (P) Ltd., un fournisseur indien de solutions d'automatisation industrielle intelligentes. L’acquisition vise à renforcer la stratégie de numérisation de Schaeffler, à étendre sa présence dans la région Asie / Pacifique et améliorer ses capacités de l’analyse des données machine, de la maintenance prédictive et des opérations industrielles durables.

Cadres réglementaires

Aux États-Unis, Les contrôles industriels sont réglementés selon les normes du Code national de l'électricité (NEC) et de la Sécurité professionnelle et de la santé (OSHA), avec des exigences de certification supplémentaires de Laboratories Underwriters for Industrial Control Panels.

Dans l'Union européenne, Les commandes industrielles doivent se conformer à la directive à basse tension, à la directive de compatibilité électromagnétique et à la directive de machines, ainsi que des normes harmonisées pour la sécurité des équipements électriques dans les machines.

En Chine, Les contrôles industriels sont régis par les normes nationales établies par la Standardisation Administration de la Chine (SAC) et les réglementations du ministère de l'Industrie et des Technologies de l'information (MIIT).

Au Japon, L'équipement de contrôle industriel est réglementé en vertu de la loi sur les appareils électroménagers et de la sécurité des matériaux (DENAN), avec la conformité aux normes industrielles japonaises (JIS) et la surveillance par le ministère de l'économie, du commerce et de l'industrie (METI).

En Inde, Les contrôles industriels relèvent de la Central Electricity Authority (CEA) et du Bureau of Indian Standards (BIS), garantissant le respect des normes de sécurité pour les systèmes de contrôle électrique dans les machines.

Paysage compétitif

Les principaux acteurs du marché des contrôles industriels se concentrent sur l'amélioration de leurs portefeuilles grâce à l'intégration de technologies avancées telles que l'IA, l'apprentissage automatique et l'IoT industriel pour fournir des solutions de contrôle plus intelligentes et adaptatives.

Les partenariats stratégiques et les collaborations avec les développeurs de logiciels, les intégrateurs de systèmes et les fournisseurs de services cloud sont de plus en plus adoptés pour offrir des écosystèmes d'automatisation de bout en bout adaptés à des besoins spécifiques de l'industrie.

Les fusions et acquisitions ont également été une stratégie clé pour renforcer la présence du marché et se développer dans des régions à forte croissance. De plus, les entreprises investissent massivement dans la R&D pour développer des systèmes de contrôle modulaires et évolutifs qui peuvent s'adresser à la fois aux opérations à grande échelle et aux entreprises petites et médiums.

En juin 2024, Schneider Electric, en collaboration avec Intel et Red Hat, a lancé un cadre logiciel de Node de contrôle distribué (DCN) comme extension de sa plate-forme d'experts d'automatisation de l'écostruxure. Ce partenariat se concentre sur la fourniture d'une infrastructure d'automatisation ouverte de nouvelle génération qui remplace le matériel spécifique au fournisseur par une solution de plug-and-produce, permettant l'interopérabilité, la portabilité et les systèmes de contrôle industriels définis par logiciel.

Liste des sociétés clés du marché des contrôles industriels:

Développements récents (acquisitions / collaboration / lancements de produits)

En mars 2025, Siemens a présenté des progrès dans l'IA industrielle, l'automatisation définie par logiciel et la technologie de jumeaux numériques chez Hanover Messe. La société a mis en évidence sa collaboration avec Audi sur des contrôleurs logiques programmables virtuels (VPLC), une étape clé dans la fabrication compatible AI. Siemens a également annoncé le développement du premier modèle de fondation industrielle (IFM) avec Microsoft, et a mis l'accent sur les collaborations écosystémiques avec Accenture, Nvidia, Microsoft et AWS pour accélérer la transformation numérique industrielle.

En janvier 2025, Blackford Capital a acquis ACE Controls, un fabricant de panneaux de contrôle industrielle basé à Houston, en tant que troisième module complémentaire à sa plate-forme d'automatisation industrielle PACIV (Process Automation Control Integration and Validation). L'acquisition améliore la présence de Paciv dans le secteur de l'eau et des eaux usées, renforce ses offres de panneaux de commande et étend sa portée géographique.

En décembre 2024, De-Sta-Co, une filiale de Dover Corporation, acquise Industrial Motion Control, LLC (IMC), fabricant de produits de contrôle de mouvement mécanique. L’acquisition vise à étendre les capacités d’automatisation industrielle de De-Sta-Co et à offrir des solutions d’automatisation plus complètes dans des secteurs tels que l’emballage, l’automobile et les produits pharmaceutiques.

En novembre 2024, Renesas Electronics Corporation a lancé le microprocesseur RZ / T2H (MPU) pour les robots industriels, les PLC et les contrôleurs de mouvement. Le MPU intègre le traitement d'applications haute performance avec un contrôle en temps réel, permettant le contrôle moteur à 9 axes et la prise en charge du support Industrial Ethernet sur une seule puce, rationalisant le développement du système d'automatisation.

Questions fréquemment posées

Quel est le TCAC attendu du marché des contrôles industriels au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.