Définition du marché

L'automatisation industrielle implique le déploiement de systèmes de contrôle, de machines et de technologies d'information pour automatiser les processus industriels en réduisant l'intervention humaine. Il améliore l'efficacité opérationnelle, la précision et la cohérence.

Le marché comprend du matériel tel que les contrôleurs logiques programmables (PLC), les capteurs, les robots industriels et les systèmes de contrôle distribués (DCS); des logiciels tels que l'interface humaine-machine (HMI), le contrôle de supervision et l'acquisition de données (SCADA) et les systèmes d'exécution de fabrication (MES); ainsi que des services tels que l'intégration du système, la maintenance et le conseil.

Il est appliqué dans la fabrication, l'énergie, l'automobile et les produits pharmaceutiques, soutenant la productivité et la prise de décision basée sur les données via des systèmes connectés et intelligents.

Marché de l'automatisation industrielleAperçu

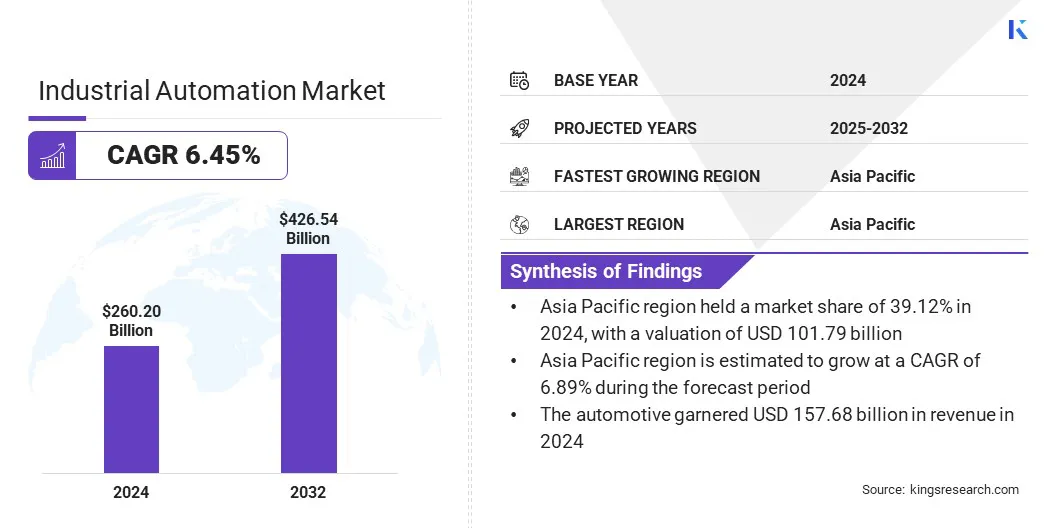

La taille du marché mondial de l'automatisation industrielle était évaluée à 260,20 milliards USD en 2024 et devrait passer de 275,30 milliards USD en 2025 à 426,54 milliards USD d'ici 2032, présentant un TCAC de 6,45% au cours de la période de prévision.

La croissance du marché est attribuée aux initiatives de fabrication intelligentes, avec une augmentation des investissements dans l'industrie 4.0 et l'intégration deintelligence artificielle(AI) et l'apprentissage automatique (ML) qui transforme les opérations industrielles grâce à la maintenance prédictive et à l'optimisation des processus en temps réel.

Faits saillants du marché clés:

- La taille de l'industrie de l'automatisation industrielle a été enregistrée à 260,20 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 6,45% de 2025 à 2032.

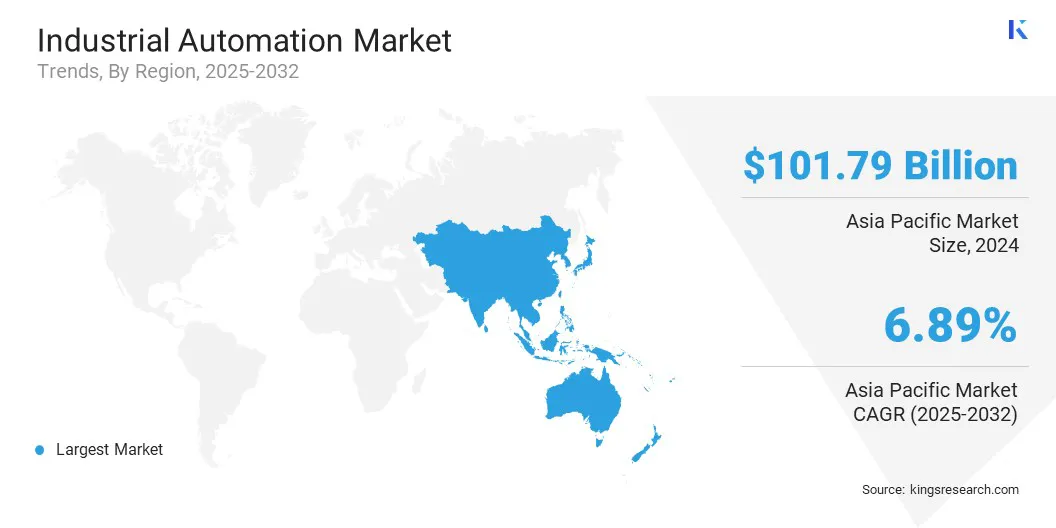

- L'Asie-Pacifique a détenu une part de 39,12% en 2024, évaluée à 101,79 milliards USD.

- Le segment des capteurs industriels a récolté 63,23 milliards de dollars de revenus en 2024.

- Le segment DCS devrait atteindre 121,59 milliards USD d'ici 2032.

- Le segment de l'électronique et des semi-conducteurs devrait assister au TCAC le plus rapide de 7,21% au cours de la période de prévision.

- L'Europe devrait croître à un TCAC de 6,23% pendant la période de projection.

Les grandes entreprises opérant sur le marché de l'automatisation industrielle sont ABB, Cisco Systems, Inc., Emerson Electric Co., General Electric Company, Honeywell International Inc., IBM, Mitsubishi Electric Corporation, Rockwell Automation, Schneider Electric, Siemens, Oracle, SAP SE, Yokogawa Electric Corporation, Orron Corporation, et Hitachi, LTD ..

L'expansion du commerce électronique accélère l'automatisation de la logistique, l'augmentation de la demande d'automatisation industrielle dans l'entreposage et la distribution. La hausse des volumes de vente au détail en ligne fait pression sur les chaînes d'approvisionnement pour offrir un traitement des commandes plus rapide, maintenir la précision des stocks en temps réel et assurer une manipulation transparente des matériaux.

De plus, les fournisseurs d'automatisation alignent leurs portefeuilles de produits avec les besoins logistiques du commerce électronique en offrant des solutions modulaires et évolutives conçues pour les centres de distribution à grande vitesse. Ils intègrent la robotique, les systèmes de vision et les logiciels de contrôle intelligents pour améliorer l'efficacité et le débit des entrepôts.

Ce déploiement ciblé de l'automatisation dans la logistique stimule la demande de croissance de l'automatisation industrielle et élargit son rôle dans la transformation numérique des chaînes d'approvisionnement de détail.

- Par exemple, en mars 2025, Symbotic a acquis les systèmes et robotiques avancés de Walmart (ASR) et a conclu un accord commercial pour automatiser les centres de ramassage et de livraison accélérés de Walmart dans des centaines de magasins. Cette décision stratégique reflète l'augmentation de l'automatisation des opérations de réalisation, en s'alignant avec l'extension de la demande d'automatisation du commerce électronique et de la logistique en améliorant la vitesse, la précision et l'évolutivité dans le traitement d'ordre.

Moteur du marché

Initiatives de fabrication intelligentes

L'expansion des initiatives de fabrication intelligentes alimente la croissance du marché, soutenue par la hausse des investissements des gouvernements et des entreprises dans les technologies NDUSTRIY 4.0 et les efforts de transformation numérique.

Ces investissements permettent la mise en œuvre de systèmes cyber-physiques, de machines connectées et de plateformes de données en temps réel qui améliorent l'efficacité et la visibilité dans les environnements de production.

Cela permet la maintenance prédictive, l'automatisation des processus et l'analyse opérationnelle, transformant les installations conventionnelles en environnements de fabrication intelligents et adaptatifs.

De plus, les fabricants d'équipements répondent en développant des solutions intégrées qui améliorent la connectivité industrielle et la surveillance numérique. Ils proposent des systèmes évolutifs, des plates-formes basées sur l'IoT et des technologies axées sur l'IA, adaptées à l'intégration d'usine intelligente.

Ces offres s'alignent sur l'évolution des priorités manufacturières, accélérant l'adoption de l'automatisation industrielle à travers les paysages de production numériquement.

- Par exemple, en juin 2024, l'État du Maryland a reçu une subvention de 1,01 million USD du Département des États-Unis de l'Énergie (DOE) dans le cadre du programme de leadership de la fabrication de l'État pour étendre son initiative «Maryland Manufacturing 4.0». Le programme soutient 26 fabricants de petites et moyennes avec des évaluations de la préparation à la technologie et une assistance technique. Cette initiative fait progresser la croissance de la fabrication intelligente en promouvant la transformation numérique industrielle par l'adoption soutenue par le gouvernement des technologies de l'industrie 4.0.

Défi du marché

Coûts de mise en œuvre élevés

Un défi clé entravant l'expansion du marché de l'automatisation industrielle est le coût initial élevé du déploiement, qui comprend l'investissement en capital dans l'intégration matérielle, les logiciels et la formation qualifiée.

Ce fardeau des coûts restreint l'adoption parmi les petites et moyennes entreprises, limitant la pénétration du marché dans les industries limitées en ressources. De plus, les cycles de retour sur investissement longs créent une incertitude pour les parties prenantes, retardant les décisions d'automatisation et ralentissant les taux de mise en œuvre globaux.

Pour relever ce défi, les fabricants introduisent des systèmes d'automatisation modulaire et des modèles basés sur l'abonnement qui réduisent les dépenses initiales. Ils offrent également des plateformes évolutives qui permettent une adoption progressive, permettant une intégration progressive alignée sur les budgets opérationnels.

Ces stratégies aident à étendre l'accès aux solutions d'automatisation et à soutenir la participation plus large du marché sans compromettre les progrès technologiques.

Tendance

Intégration AI et ML

L'intégration croissante de l'intelligence artificielle (IA) etapprentissage automatique(ML) émerge comme une tendance clé du marché, transformant des modèles opérationnels dans les environnements de production. L'IA et le ML sont appliquées dans la maintenance prédictive, l'optimisation des processus et la détection des anomalies pour améliorer la précision et la réactivité.

Ces technologies permettent aux systèmes de s'adapter aux conditions en temps réel et d'améliorer la prise de décision sans intervention manuelle. Il marque une transition de l'automatisation conventionnelle aux opérations intelligentes qui permettent une optimisation continue et contribuent à l'évolution des écosystèmes industriels avancés.

- En mars 2025, Siemens a acquis Altair Engineering pour 10 milliards USD, intégrant les capacités d'IA axées sur la simulation d'Altair dans la plate-forme Twin numérique Siemens Xcelerator, renforçant la maintenance prédictive et l'optimisation des processus alimentées par l'IA. Cette décision stratégique met en évidence l'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans les opérations industrielles.

Rapport sur le marché de l'automatisation industrielle

|

Segmentation

|

Détails

|

|

Par composant

|

Industrial Sensors (Proximity Sensors, Pressure Sensors, Temperature Sensors, Flow & Level Sensors, Vision Sensors, Ultrasonic Sensors), Controllers (PLCs, IPCs) (Programmable Logic Controllers (Compact, Modular, Rack-mounted), Industrial PCs (Panel IPCs, Box IPCs, DIN Rail IPCs), Remote Terminal Units (RTUs), Motion Controllers, CNC Controllers), Industrial Robots (Articulated Robots, robots Scara, robots cartésiens, Delta / Robots parallèles, robots collaboratifs (cobots), robots à double bras), disques et moteurs (moteurs à fréquences variables (VFD), disques et moteurs, moteurs pas à pas, systèmes de vision directe, Smart Camors), Cormeas de vision, Cadre, Cramez, et 2D et 3D Vision System Optique), relais, commutateurs, autres (relais électromécaniques et à semi-conducteurs, commutateurs de limite et de proximité, contacteurs, bornes, dispositifs de protection des circuits, alimentation, modules de communication)

|

|

Par système de contrôle industriel

|

DCS, SCADA, PLC, HMI, MES, PAM

|

|

Par l'industrie de l'utilisation finale

|

Automobile, électronique et semi-conducteurs, pharmaceutiques et produits chimiques, aliments et boissons, pétrole et gaz, énergie et services publics

|

|

Par région

|

Amérique du Nord: États-Unis, Canada, Mexique

|

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

|

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

|

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

|

Segmentation du marché:

- Par composant (capteurs industriels, contrôleurs (PLC, IPC), robots industriels, disques et moteurs, systèmes et relais de vision machine, commutateurs): le segment des capteurs industriels a gagné 63,23 milliards USD en 2024, principalement en raison de son rôle critique dans l'activation de l'acquisition de données en temps réel, de la surveillance des processus et de la contrôle des systèmes entre les opérations automatisées.

- Par Système de contrôle industriel (DCS, SCADA, PLC, HMI, MES et PAM): le segment DCS a détenu une part de 27,60% en 2024, alimenté par sa capacité à fournir un contrôle centralisé, une forte fiabilité et une gestion efficace des processus industriels complexes et continus.

- Par l'industrie de l'utilisation finale (automobile, électronique et semi-conducteurs, pharmaceutiques et produits chimiques, et énergie et services publics): le segment automobile devrait atteindre 258,55 milliards USD d'ici 2032, en raison de son adoption étendue de robotique, des systèmes de contrôle de précision et des processus d'assemblage automatisé pour accroître l'efficacité de production et assurer une qualité de produit cohérente.

Marché de l'automatisation industrielleAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'automatisation industrielle en Asie-Pacifique était de 39,12% en 2024, évaluée à 101,79 milliards USD. Cette domination est attribuée à des investissements gouvernementaux substantiels dans les infrastructures et le développement industriel, soutenant l'adoption de l'automatisation dans toute la région.

De plus, ces investissements permettent la construction d'installations de fabrication avancées équipées de systèmes intelligents. De plus, les projets d'infrastructure à grande échelle créent une demande de solutions automatisées pour améliorer l'efficacité opérationnelle et réduire la dépendance du travail.

Le flux continu du financement du gouvernement vers l'expansion industrielle renforce les capacités d'automatisation de la région, positionnant l'Asie-Pacifique en tant que région de premier plan pour l'automatisation industrielle.

- Par exemple, en août 2024, le Board de développement économique de Singapour (EDB) a soutenu le lancement de l'installation d'outils semi-conducteurs de 17 000 mètres carrés de SmartT Precision Manufacturing, avec des salles blanches intégrées et un système de fabrication flexible et entièrement automatisé. Cela reflète comment les projets d'infrastructures industriels soutenus par le gouvernement facilitent l'adoption des technologies d'automatisation avancées dans la fabrication de grande valeur.

L'industrie européenne de l'automatisation industrielle devrait croître à un TCAC de 6,23% au cours de la période de prévision. Cette croissance est propulsée par une base automobile robuste et de fabrication dans des pays comme l'Allemagne, l'Italie et la France. Ces pays possèdent des écosystèmes industriels avancés qui priorisent l'optimisation des processus et l'efficacité de production élevée.

De plus, les constructeurs automobiles accélèrent le déploiement de la robotique et des systèmes intelligents pour répondre aux exigences de précision et de volume. Le secteur manufacturier plus large intègre l'automatisation pour améliorer la cohérence de la production et réduire les coûts opérationnels.

Cette force industrielle concentrée stimule l'adoption rapide de l'automatisation, positionnant l'Europe comme la région à la croissance la plus rapide pour l'automatisation industrielle.

Cadres réglementaires

- En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) formule les normes nationales et réglemente la robotique, les systèmes de contrôle industriel et les infrastructures numériques dans le cadre de l'initiative Made in China 2025.

- En Europe, la Commission européenne (CE) applique les réglementations d'automatisation industrielle par le biais du Machinery Regulation (UE) 2023/1230 et régit la robotique, l'IA et les systèmes de contrôle dans le cadre du programme de la loi sur l'intelligence artificielle et du programme Digital Europe.

Paysage compétitif

Le marché de l'automatisation industrielle présente un paysage dynamique et concurrentiel, marqué par des introductions de produits fréquentes axées sur la progression des performances technologiques. Les solutions nouvellement lancées intègrent des conceptions de systèmes modulaires, des technologies de détection intelligente et une amélioration de l'interopérabilité.

En outre, bon nombre de ces offres permettent une intégration efficace avec les infrastructures industrielles existantes tout en maintenant la conformité aux exigences réglementaires. Ces développements reflètent des stratégies délibérées pour améliorer le positionnement du marché, répondre aux besoins opérationnels spécifiques au secteur et offrir une valeur différenciée dans les domaines industriels critiques.

- Par exemple, en avril 2024, Rockwell Automation Inc. a lancé le Flexline 3500, un nouveau centre de contrôle moteur à basse tension (MCC) pour les marchés IEC dans le monde, présentés au Hanover Messe 2024 en Allemagne. Ce MCC permet aux fabricants d'accéder aux données de production et d'améliorer la disponibilité et la productivité grâce à l'intégration des produits intelligents. Il fournit des données opérationnelles et de diagnostic en temps réel pour l'équipement critique en se connectant avec des dispositifs de commande de moteur intelligents.

Les entreprises clés du marché de l'automatisation industrielle:

- Abb

- Cisco Systems, Inc.

- Emerson Electric Co.

- General Electric Company

- Honeywell International Inc.

- Ibm

- Mitsubishi Electric Corporation

- Rockwell Automation

- Schneider Electric

- Siemens

- Oracle

- SAP SE

- Yokogawa Electric Corporation

- Omron Corporation

- Hitachi, Ltd.

Développements récents (lancements / expansion)

- En mai 2025, Siemens a élargi son portefeuille d'IA industriel en introduisant des agents d'IA avancés intégrés dans son écosystème de copilote industriel. Ces agents représentent un passage des assistants d'IA réactifs à des systèmes autonomes capables d'exécuter des processus complets indépendamment. La nouvelle architecture d'IA comprend un orchestrateur de haut niveau pour gérer des tâches industrielles complexes.

- En mai 2025, ABB et Red Hat ont collaboré pour développer des systèmes d'automatisation de nouvelle génération pour l'informatique industrielle, soutenant le déploiement sécurisé et modulaire d'applications de contrôle dans les industries de processus. Le partenariat tire parti de l’expertise d’ABB dans l'automatisation et les plateformes d'Open-source de Red Hat, intégrant l'analyse de données et l'intelligence artificielle pour faire progresser la transition vers des opérations industrielles autonomes.

- En mai 2025, Rockwell Automation Inc. a introduit la solution de l'adhérence Ethernet / IP pour soutenir la demande croissante d'opérations de fabrication plus rapides, plus intelligentes et plus connectées. Les panneaux de contrôle câblés traditionnels restreignent souvent l'accès aux données et compliquent les mises à niveau. Cette solution simplifie la communication des périphériques dans le panneau, améliore la disponibilité des données en temps réel et permet une prise de décision plus rapide basée sur les données tout en rationalisant l'intégration du système.

- En février 2025, Schneider Electric a lancé le mouvement de l'automatisation ouverte pour promouvoir l'automatisation industrielle définie par les logiciels et agnostiques. L'initiative permet l'intégration de plug-and-play, le flux de données transparente et l'architecture du système flexible. Il prend en charge une agilité améliorée, une amélioration de l'efficacité technique et de l'adaptabilité opérationnelle à long terme, en redéfinissant la conception et l'exécution des systèmes industriels.

Marché de l'automatisation industrielle

Marché de l'automatisation industrielle