Taille du marché des échangeurs de chaleur, part, croissance et analyse de l’industrie, par produit (plaques et cadres, coque et tubes, refroidis par air, autres), par matériau (Hastelloy, titane, nickel et alliages de nickel, tantale, acier, autres), par utilisateur final et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: février 2025 | Auteur: Sunanda G. | Dernière mise à jour: mars 2026

Un échangeur de chaleur est un dispositif conçu pour transférer efficacement la chaleur d'un fluide (liquide ou gaz) à un autre sans les mélanger. Il est couramment utilisé dans les applications de chauffage, de refroidissement et de récupération d'énergie dans des secteurs tels que le CVC, la production d'électricité, le traitement chimique et l'ingénierie automobile.

Les échangeurs de chaleur fonctionnent via divers mécanismes, notamment la conduction et la convection, et sont disponibles en différents types, tels que les échangeurs de chaleur à calandre, à plaques et à tubes à ailettes, chacun étant adapté à des applications spécifiques basées sur l'efficacité du transfert de chaleur, la chute de pression et les exigences de maintenance.

Marché des échangeurs de chaleurAperçu

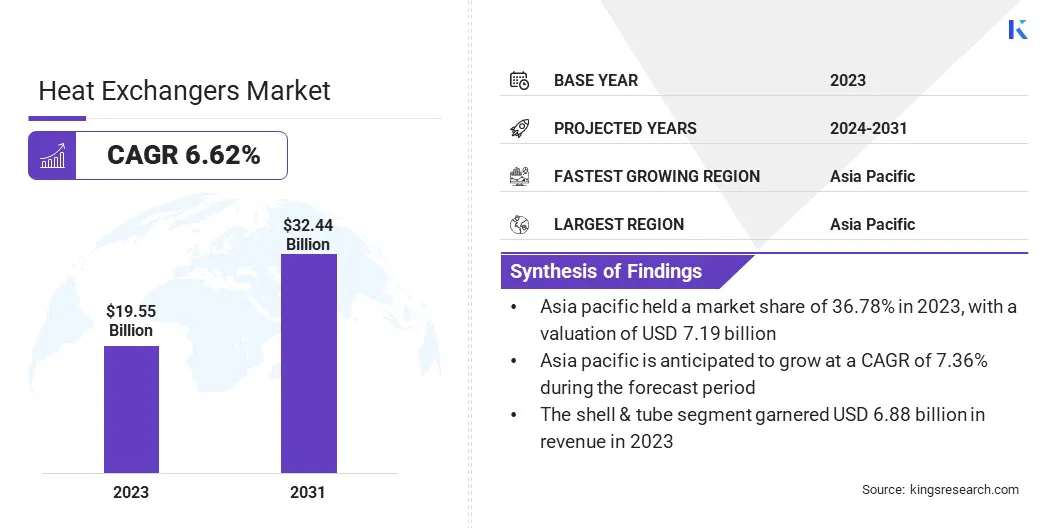

La taille du marché mondial des échangeurs de chaleur était de 19,55 milliards de dollars en 2023, estimée à 20,71 milliards de dollars en 2024 et devrait atteindre 32,44 milliards de dollars d’ici 2031, avec un TCAC de 6,62 % de 2024 à 2031.

La croissance du marché mondial est tirée par les exigences croissantes en matière d’efficacité énergétique, l’expansion des secteurs industriels et l’utilisation croissante des énergies renouvelables. Les industries adoptent des systèmes de récupération de chaleur résiduelle pour réduire la consommation d'énergie, stimulées par la demande croissante enproduction d'électricité, le traitement chimique et les applications CVC.

De plus, la transition vers des technologies durables, notamment les systèmes de captage de l’hydrogène et du carbone, soutient l’expansion du marché.

Les principales entreprises opérant sur le marché des échangeurs de chaleur sont ALFA LAVAL, Danfoss, Güntner GmbH & Co. KG, API Heat Transfer, HISAKA WORKS, LTD., Xylem, Mersen, Kelvion Holding Gmbh, GEA Group Aktiengesellschaft, Linde PLC, Johnson Controls, SPX FLOW, Metalforms, LLC, General Electric Company, Tranter, Inc. et autres.

L’accent croissant mis sur les économies d’énergie dans les industries stimule la croissance du marché. Ces systèmes améliorent l'efficacité énergétique en optimisant les processus de transfert de chaleur, en réduisant la consommation de carburant et en minimisant les coûts d'exploitation. L’adoption croissante de solutions de récupération d’énergie dans les centrales électriques, les installations industrielles et les systèmes CVC alimente l’expansion du marché.

En mars 2023, Alfa Laval a lancé l'AlfaNova GL50, le premier échangeur de chaleur spécialement conçu pour les systèmes à piles à combustible. Cette technologie révolutionnaire est conçue pour utiliser l'énergie de l'hydrogène et de ses dérivés, tels que l'ammoniac, le méthanol et le méthane, facilitant ainsi la décarbonisation des secteurs difficiles à réduire, notamment le transport maritime et l'industrie lourde. En améliorant l'efficacité du système et en réduisant les pertes d'énergie, l'AlfaNova GL50 aide les fabricants de piles à combustible à optimiser les performances tout en faisant progresser l'objectif plus large d'accélération des efforts de décarbonation.

Points saillants :

La taille de l’industrie des échangeurs de chaleur a été enregistrée à 19,55 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,62 % de 2024 à 2031.

L'Asie-Pacifique détenait une part de 36,78 % en 2023, évaluée à 7,19 milliards USD, et devrait croître à un TCAC de 7,36 % au cours de la période de prévision.

Le segment des coques et tubes a généré 6,88 milliards de dollars de revenus en 2023.

Le segment du nickel et de ses alliages devrait atteindre 9,79 milliards de dollars d'ici 2031.

Le segment chimique et pétrochimique a obtenu la plus grande part des revenus de 22,60 % en 2023.

Moteur du marché

« Besoin croissant de systèmes CVC dans plusieurs applications »

Le besoin croissant de systèmes de chauffage, de ventilation et de climatisation (CVC) dans les secteurs résidentiels, commerciaux et industriels contribue de manière significative à la croissance du marché des échangeurs de chaleur.

Ce sont des composants essentiels des refroidisseurs, des pompes à chaleur et des unités de climatisation, garantissant une régulation efficace de la température et des économies d'énergie. La demande croissante de solutions d’entreposage frigorifique et de systèmes de réfrigération dans les industries alimentaire et pharmaceutique soutient également l’expansion du marché.

En février 2024, le gouvernement américain a annoncé une initiative de 63 millions de dollars visant à renforcer la fabrication nationale de pompes à chaleur électriques. Le département américain de l'Énergie (DOE) a alloué des fonds pour accélérer la production de pompes à chaleur résidentielles, de chauffe-eau à pompe à chaleur et de composants associés. Cet effort s’aligne sur le programme Investing in America, qui promeut les technologies d’énergie propre.

Défi du marché

"Coûts d'investissement initiaux et de maintenance élevés"

Les coûts initiaux substantiels associés aux échangeurs de chaleur, y compris les dépenses de fabrication, d’installation et de maintenance, présentent un défi majeur pour la croissance du marché.

Les technologies avancées, en particulier dans les applications nucléaires et d’énergies renouvelables, nécessitent des matériaux de haute qualité et une ingénierie de précision, ce qui augmente encore les coûts et freine la croissance du marché des échangeurs de chaleur.

Pour relever ce défi, les entreprises investissent dans la recherche et le développement pour créer des échangeurs de chaleur rentables, durables et économes en énergie. L’adoption de techniques de fabrication avancées, notamment l’impression 3D et l’automatisation, réduit les coûts de production.

De plus, les entreprises proposent des solutions de maintenance prédictive utilisant l’IoT et l’IA pour améliorer l’efficacité opérationnelle et minimiser les dépenses de maintenance à long terme.

Tendance du marché

"Investissements mondiaux croissants dans l'énergie nucléaire"

Les investissements croissants dans l’énergie nucléaire en tant que source d’énergie fiable et à faible émission de carbone entraînent une augmentation de la demande d’échangeurs de chaleur. Les gouvernements et les entités privées développent la capacité nucléaire pour répondre aux besoins croissants en électricité tout en réduisant la dépendance aux combustibles fossiles.

Cette augmentation de la construction de centrales nucléaires met en évidence la nécessité de systèmes d'échange de chaleur efficaces pour le refroidissement et la gestion thermique.

En avril 2024, les Émirats arabes unis ont annoncé leur intention de lancer un appel d'offres pour une nouvelle centrale nucléaire, doublant ainsi le nombre de réacteurs nucléaires du pays. Cette évolution devrait stimuler la demande d’échangeurs de chaleur dans le secteur de l’électricité.

Aperçu du rapport sur le marché des échangeurs de chaleur

Segmentation

Détails

Par produit

Plaques et cadres (échangeurs de chaleur à plaques avec joints, échangeurs de chaleur à plaques brasées, échangeurs de chaleur à plaques soudées), coque et tube (plaque tubulaire fixe, tête flottante, tube en U), refroidi par air (tirage forcé, tirage induit), autres

Par matériau

Hastelloy (Hastelloy C-22, Hastelloy C-276, Hastelloy X), titane (titane de grade 1, titane de grade 2, titane de grade 5), nickel et alliages de nickel (Inconel, Monel, alliage 600/625), tantale (tantale pur, alliages de tantale), acier (acier inoxydable, acier au carbone, acier duplex), autres

Par utilisateur final

Chimie et pétrochimie (traitement chimique, raffineries, engrais et produits agrochimiques, produits chimiques spécialisés), pétrole et gaz (amont, intermédiaire, aval), CVC et réfrigération (CVC résidentiel, CVC commercial, réfrigération industrielle), production d'électricité (centrales thermiques, centrales nucléaires, énergies renouvelables), aliments et boissons (transformation des produits laitiers, boissons et brasserie, transformation de la viande et de la volaille, confiserie et boulangerie), pâtes et papiers (usines de papier, transformation de la pâte à papier), autres

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie et reste de l'Europe

Asie-Pacifique :Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l’Asie-Pacifique

Moyen-Orient et Afrique :Turquie, Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché :

Par produit (plaques et cadres, coques et tubes, refroidis par air et autres) : le segment des coques et des tubes a gagné 6,88 milliards de dollars en 2023, grâce à son efficacité thermique élevée, sa durabilité et sa capacité à résister à des températures et des pressions extrêmes, ce qui le rend idéal pour les industries de production d'électricité, de pétrole et de gaz et de transformation chimique.

Par matériau (Hastelloy, titane, nickel et alliages de nickel, et tantale, acier et autres) : le segment du nickel et des alliages de nickel détenait une part de 24,31 % en 2023, attribuée à sa résistance supérieure à la corrosion, sa stabilité thermique élevée et sa durabilité, ce qui le rend bien adapté au traitement chimique, à la production d'électricité et aux applications marines.

Par utilisateur final (produits chimiques et pétrochimiques, pétrole et gaz, CVC et réfrigération, production d'électricité, aliments et boissons, pâtes et papiers et autres) : le segment chimique et pétrochimique devrait atteindre 7,97 milliards de dollars d'ici 2031, en raison de sa forte demande en matière de gestion thermique efficace dans des processus tels que la récupération de chaleur, la condensation et le refroidissement.

Marché des échangeurs de chaleurAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des échangeurs de chaleur en Asie-Pacifique s'élevait à environ 36,78 % en 2023 sur le marché mondial, avec une valorisation de 7,19 milliards USD. L’expansion des projets de raffinage et pétrochimiques dans des pays comme la Chine, l’Inde et l’Asie du Sud-Est crée une forte demande d’échangeurs de chaleur.

Ces industries s'appuient sur des équipements de transfert de chaleur efficaces pourhuile bruteopérations de traitement, de liquéfaction du GNL et de gazéification. L’augmentation des investissements étrangers et des coentreprises visant à accroître la capacité de raffinage soutient davantage la croissance du marché régional.

Par exemple, en janvier 2025, CNOOC et Shell Petrochemicals Company Limited (CSPC), une coentreprise de Shell Nanhai B.V. et CNOOC Petrochemicals Investment Ltd, ont approuvé l'agrandissement de leur complexe pétrochimique à Daya Bay, Huizhou, dans le sud de la Chine. Cette expansion comprend le développement d'une nouvelle installation capable de produire 320 000 tonnes par an de produits chimiques spécialisés de haute performance, notamment des polycarbonates et des solvants carbonatés..

En novembre 2024, Aramco, l'un des leaders mondiaux de l'énergie et de la chimie, aux côtés de China Petroleum & Chemical Corporation (SINOPEC) et de Fujian Petrochemical Company Limited (FPCL), a commencé la construction d'un complexe intégré de raffinage et de pétrochimie dans la province du Fujian, en Chine. L'installation est conçue pour inclure une unité de raffinage de pétrole de 16 millions de tonnes par an (l'équivalent de 320 000 barils par jour) et devrait être pleinement opérationnelle d'ici 2030.

L’industrie européenne des échangeurs de chaleur est sur le point de croître à un TCAC robuste de 7,36 % au cours de la période de prévision. Avec une urbanisation rapide et des réglementations strictes en matière d'efficacité énergétique, l'adoption de systèmes avancés de chauffage, de ventilation et de climatisation (CVC) se développe dans les secteurs résidentiels, commerciaux et industriels.

La demande croissante de pompes à chaleur, soutenue par les politiques de l’Union européenne (UE) promouvant l’électrification et la décarbonation du chauffage, contribue de manière significative à la croissance du marché. Les échangeurs de chaleur sont essentiels dans les systèmes de pompes à chaleur, garantissant une efficacité thermique optimale.

Par ailleurs, la région connaît des développements importants dans le domaine de l’énergie nucléaire. Par exemple, en février 2025, le nouveau gouvernement belge envisage de doubler sa capacité nucléaire de 4 gigawatts (GW) à 8 GW en construisant de nouveaux réacteurs. Cette décision souligne l'engagement du pays à développer son infrastructure d'énergie nucléaire.

Cadre réglementaire

Aux États-Unis, l'Environmental Protection Agency (EPA) applique les réglementations qui ont un impact sur l'industrie des échangeurs de chaleur, notamment en ce qui concerne les émissions et l'efficacité énergétique. Le Clean Air Act oblige les industries à limiter les polluants atmosphériques, en influençant la conception et le fonctionnement des échangeurs de chaleur pour garantir leur conformité. De plus, le ministère de l'Énergie (DOE) établit des normes d'efficacité énergétique pour divers équipements, notamment les systèmes CVC avec échangeurs de chaleur. Le respect de ces normes est obligatoire pour l’entrée et l’exploitation du marché.

L'Union européenne(UE) a mis en œuvre des réglementations environnementales strictes qui affectent considérablement le secteur des échangeurs de chaleur. La directive sur l'écoconception établit des exigences minimales en matière d'efficacité énergétique pour les produits liés à l'énergie, y compris les échangeurs de chaleur. Les fabricants doivent s'assurer que leurs produits répondent à ces normes pour être vendus au sein de l'UE. De plus, le système d'échange de quotas d'émission (ETS) de l'UE impose des limites aux émissions de gaz à effet de serre, incitant les industries à adopter des solutions d'échange de chaleur efficaces pour réduire leur empreinte carbone.

La Chine a renforcé ses réglementations environnementales pour lutter contre la pollution et améliorer l'efficacité énergétique. Le ministère de l'Écologie et de l'Environnement impose des limites d'émissions industrielles, ce qui nécessite l'utilisation d'échangeurs de chaleur efficaces dans divers secteurs. Le 14e plan quinquennal du pays met l'accent sur le développement vert, exhortant les industries à adopter des technologies avancées d'échange de chaleur pour atteindre les objectifs d'efficacité énergétique et de réduction des émissions.

Le programme japonais Top Runner établit des références en matière d'efficacité énergétique pour divers produits, notamment les échangeurs de chaleur, obligeant les fabricants à atteindre ou dépasser ces références. De plus, la loi japonaise sur le contrôle de la pollution atmosphérique réglemente les émissions provenant de sources industrielles, influençant la conception et le fonctionnement des échangeurs de chaleur pour garantir leur conformité.

Le Bureau indien de l'efficacité énergétique (BEE) établit des normes et des programmes d'étiquetage pour les systèmes à forte consommation d'énergie, y compris les échangeurs de chaleur. Le programme Perform, Achieve, and Trade (PAT) impose des objectifs d'efficacité aux industries clés, favorisant l'adoption de technologies d'échangeurs de chaleur efficaces.

Paysage concurrentiel

Les entreprises du secteur des échangeurs de chaleur forment activement des partenariats stratégiques pour intégrer des technologies avancées qui améliorent l'efficacité énergétique et réduisent les émissions de carbone. Ces collaborations se concentrent sur le développement de matériaux innovants, l'optimisation des systèmes de récupération de chaleur et l'amélioration des performances thermiques des échangeurs pour soutenir les objectifs de développement durable.

En s'associant avec des instituts de recherche, des entreprises énergétiques et des fournisseurs de matériaux, les fabricants font progresser les solutions à faible émission de carbone et s'alignent sur les initiatives mondiales de décarbonation.

En décembre 2023, Alfa Laval a collaboré avec Outokumpu, un fabricant mondial d'acier, pour réduire les émissions de carbone en incorporant l'acier inoxydable Circle Green d'Outokumpu dans sa production d'échangeurs de chaleur. Cette initiative vise à réduire l'empreinte carbone des échangeurs de chaleur d'Alfa Laval, qui sont composés jusqu'à 80 % d'acier inoxydable, en remplaçant l'acier inoxydable conventionnel par une alternative plus durable. La transition devrait réduire les émissions de moitié, conformément à l’engagement de l’entreprise en faveur du développement durable et d’une fabrication économe en énergie..

Liste des entreprises clés sur le marché des échangeurs de chaleur :

Développements récents (lancement d'un nouveau produit)

En novembre 2024, Alfa Laval a lancé l'échangeur de chaleur à plaques semi-soudées T25, une solution compacte et performante conçue pour répondre aux besoins changeants des systèmes énergétiques modernes. En tant que premier de sa nouvelle série, le T25 propose une gamme de matériaux de plaques et de joints conçus pour des applications exigeantes.

En septembre 2024, Alfa Laval a présenté trois nouveaux échangeurs de chaleur au Chillventa 2024, optimisés pour les systèmes au propane (R290), au CO₂ (R744) et à l'ammoniac (R717). Ces échangeurs de chaleur avancés répondent aux applications résidentielles, commerciales et industrielles, améliorant l'efficacité et la durabilité dans divers secteurs.

En février 2024, Danfoss India a présenté sa technologie innovante d'échangeur de chaleur à microcanaux (MCHE) au salon ACREX India 2024. Cette avancée économe en énergie révolutionne les unités refroidies par air avec son évaporateur de nouvelle génération de pointe, offrant des avantages significatifs par rapport aux échangeurs de chaleur à tubes à ailettes conventionnels.

En septembre 2023, APV, qui fait partie du portefeuille de solutions de processus de SPX FLOW, a présenté l'échangeur de chaleur à plaques FastFrame. Conçue pour améliorer la convivialité et la durabilité, cette nouvelle solution vise à améliorer l’efficacité tout en réduisant les coûts opérationnels pour les exploitants du secteur agroalimentaire.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des échangeurs de chaleur au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.