Taille du marché du milieu de la santé, partage, croissance et analyse de l'industrie, par type (middleware, middleware, communication middleware, plateforme middleware), par déploiement (cloud, sur site, hybride), par application (clinique, financière), par l'utilisateur final (payeurs de soins de santé, fournisseurs de soins de santé) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend des solutions logicielles qui facilitent la communication, l'intégration des données et l'interopérabilité entre les systèmes d'information sur les soins de santé disparates. Les composants clés incluent l'intégration des applications d'entreprise, la messagerie middleware et le middleware de base de données.

Le marché couvre les services et les produits permettant des échanges de données cliniques, financiers et administratifs entre les hôpitaux, les laboratoires et les payeurs de soins de santé. Sa portée s'étend sur les dossiers de santé électroniques (DSE), la télémédecine et les systèmes d'imagerie médicale, soutenant l'efficacité améliorée du flux de travail, la conformité et la prestation des soins aux patients.

Le rapport donne un aperçu des principaux moteurs de la croissance du marché, soutenus par une évaluation approfondie des tendances de l'industrie et des cadres réglementaires.

Marché du middleware de la santéAperçu

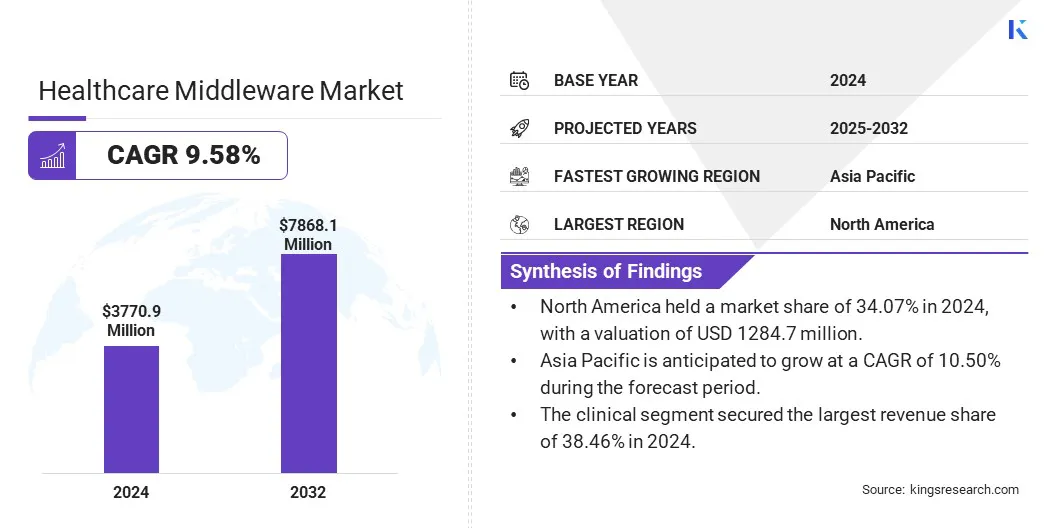

La taille du marché mondial des middlewares de la santé était évaluée à 3770,9 millions USD en 2024 et devrait passer de 4123,4 millions USD en 2025 à 7868,1 millions USD d'ici 2032, présentant un TCAC de 9,58% au cours de la période de prévision.

La hausse des investissements publiques et l'adoption croissante de solutions de DSE intégrées stimulent la croissance du marché en améliorant l'interopérabilité, l'échange de données en temps réel pour de meilleurs résultats pour les patients.

Faits saillants du marché clés:

La taille du marché du milieu de la santé a été enregistrée à 3770,9 millions USD en 2024.

Le marché devrait croître à un TCAC de 9,58% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,07% en 2024, avec une évaluation de 1284,7 millions USD.

Le segment du middleware d'intégration a récolté 1365,5 millions USD de revenus en 2024.

Le segment sur site devrait atteindre 2937,8 millions USD d'ici 2032.

Le segment clinique a obtenu la plus grande part de revenus de 38,46% en 2024.

Les prestataires de soins de santé sont prêts pour un TCAC robuste de 9,86% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 10,50% au cours de la période de prévision.

Les grandes entreprises opérant dans l'industrie du middleware de la santé sont les technologies de la santé, McKesson Medical-Surgical Inc., GE Healthcare., NXGN Management, LLC., InterSystems Corporation, Oracle, AthenaHealth, Siemens Healthcare Private Limited, SAP SE, Medical Information Technology, Inc., Eclinicalwork des entreprises.

L'adoption croissante des dossiers de santé électroniques (DSE) dans les établissements de santé accélère la demande de solutions avancées de middleware. Ces plates-formes rationalisent l'intégration des données, améliorent l'interopérabilité entre les systèmes disparates et garantissent un accès en temps réel aux informations des patients.

De plus, les mandats de réglementation croissants pour un échange de données standardisé sécurisé alimentent encore la demande de middleware robuste pour améliorer les résultats cliniques et l'efficacité opérationnelle.

Moteur du marché

Investissements de santé du gouvernement Fuel Adoption du middleware

La hausse des investissements publiques dans les infrastructures de santé stimule considérablement le marché. Le financement stratégique dans la modernisation informatique des soins de santé renforce les écosystèmes de santé numériques, permettant l'intégration des données sans faille, l'interopérabilité et l'analyse en temps réel entre les systèmes de santé.

Ces initiatives accélèrent l'adoption de solutions informatiques avancées qui permettent des flux de travail cliniques efficaces et des résultats améliorés pour les patients.

En avril 2025, leAmerican Medical Associationont indiqué que les dépenses de santé américaines ont augmenté de 7,5% en 2023, atteignant 4,9 billions USD, soit 14 570 USD par personne. Le total des dépenses de santé représentait 17,6% du PIB total en 2023.

Défi du marché

Complexité dans l'intégration des écosystèmes informatiques de santé fragmentés

Le marché du middleware de la santé est confronté à un défi important dans l'intégration des systèmes informatiques de santé disparates, ce qui entrave l'échange de données transparente et l'interopérabilité. Infrastructure héritée et environnements de données fragmentés entravent la prise de décision en temps réel et la coordination des soins aux patients.

Pour y remédier, les fabricants investissent dans des solutions avancées de middleware avec des normes d'interopérabilité améliorées, une architecture basée sur le cloud et des cadres basés sur API. Des collaborations stratégiques avec les fournisseurs de soins de santé et les fournisseurs de DSE sont également poursuivis pour assurer une intégration rationalisée.

De plus, les fabricants se concentrent sur des plates-formes évolutives et modulaires pour s'adapter à divers flux de travail cliniques et aux exigences réglementaires, améliorant ainsi l'efficacité du système et la continuité opérationnelle.

Tendance

Avocation de l'aide à la décision clinique grâce à des solutions de DSE intégrées

Une tendance importante sur le marché est l'adoption croissante de solutions de DSE intégrées pour faire progresser l'aide à la décision clinique.

Ce changement vers une interopérabilité améliorée et un échange de données en temps réel permettent aux prestataires de soins de santé d'accéder sans effort à accéder aux informations complètes des patients. Il soutient des diagnostics plus précis et des plans de traitement personnalisés et soutient la modernisation des systèmes de prestation de soins de santé.

En janvier 2025, VIM a introduit Care Insights, une solution innovante qui intègre de manière transparente des données spécifiques aux patients et exploitables dans les flux de travail du DSE indigènes. Conçu pour améliorer la précision du diagnostic et rationaliser la gestion des écarts de soins.

Instantané du rapport sur le marché du middleware de la santé

Segmentation

Détails

Par type

Middleware Integration (Enterprise Service Bus), Communication Middleware (middleware orienté Message, Mildies de communication multifonction, appels de procédure à distance), plate-forme middleware (serveurs d'applications, portails Web et serveurs, middleware de base de données)

Par déploiement

Cloud, sur site, hybride

Par demande

Clinique, financier, opérationnel et administratif

Par l'utilisateur final

Pentes de santé, fournisseurs de soins de santé, organisations de sciences de la vie, laboratoires cliniques

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type (Middleware d'intégration, middleware de communication, middleware de plate-forme): le segment du middleware d'intégration a gagné 1365,5 millions USD en 2024 en raison de sa capacité à permettre une interopérabilité transparente entre les systèmes de soins de santé disparates, facilitant un échange de données efficace essentiel pour des résultats cliniques améliorés et une conformité réglementaire.

Par déploiement (basé sur le cloud, sur site, hybride): le segment sur site détenait 37,70% du marché en 2024, en raison de sa sécurité améliorée des données, de son plus grand contrôle sur l'infrastructure du système et de la conformité à des réglementations strictes sur les soins de santé.

Par application (clinique, financier, opérationnel et administratif): le segment clinique devrait atteindre 3029,2 millions USD d'ici 2032, en raison du besoin croissant d'intégration des données en temps réel et d'interopérabilité pour soutenir la prise de décision clinique, la surveillance des patients et les résultats des soins de santé améliorés.

Par l'utilisateur final (payeurs de soins de santé, fournisseurs de soins de santé, organisations de sciences de la vie, laboratoires cliniques): Le segment des payeurs de soins de santé a gagné 1407,8 millions USD en 2024 en raison de la demande croissante de traitement efficace des réclamations, de gestion des données et de solutions d'intégration qui améliorent l'efficacité opérationnelle et le contrôle des coûts.

Marché du middleware de la santéAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché du middleware de la santé en Amérique du Nord était de 34,07% en 2024 sur le marché mondial, avec une évaluation de 1284,7 millions USD. Cette domination est attribuée à la forte prévalence des maladies chroniques, qui nécessite une infrastructure informatique de santé avancée pour rationaliser les flux de travail cliniques et améliorer les résultats des patients.

De plus, l'adoption croissante des dossiers de santé électroniques (DSE), associés à des investissements substantiels dans des solutions d'interopérabilité des soins de santé, entraîne une nouvelle demande. De plus, les cadres réglementaires favorables et la présence d'acteurs du marché les plus principaux contribuent à la croissance du marché dans la région.

En avril 2025, l'Institut national américain de gestion des soins de santé (NIHCM) a signalé un fardeau croissant des maladies chroniques, notant que 90% des 4,5 billions de dollars dépensés pour les soins de santé américains en 2022 ont été alloués au traitement des personnes souffrant de santé physique et mentale chronique.

L'Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 10,50% au cours de la période de prévision. La croissance est motivée par la numérisation rapide des infrastructures de santé et l'augmentation des investissements dans l'informatique de la santé. Initiatives gouvernementales Soutenirsain, L'élargissement de l'accès aux soins de santé et l'augmentation de la demande de systèmes cliniques intégrés accélèrent encore la croissance du marché.

De plus, la prévalence croissante des maladies chroniques et la présence d'une grande population vieillissante augmentent la demande d'intégration efficace des données, alimentant la demande de solutions de middleware.

Cadres réglementaires

Aux États-Unis, la loi sur la portabilité et la responsabilité de l'assurance maladie (HIPAA) nécessite des dossiers de santé électroniques (DSE) de gestion du middleware ou des données pour les patients pour se conformer à sa réglementation. Il englobe la règle de confidentialité pour protéger le PHI, la règle de sécurité pour les garanties d'EPHI et la règle d'application détaillant les pénalités de non-conformité.

En Inde, la Digital Personal Data Protection Act (DPDPA), 2023, régit tous les traitements numériques des données personnelles, y compris les informations de santé sensibles. Les solutions de middleware impliquées dans la gestion de ces données doivent garantir un traitement basé sur le consentement, mettre en œuvre des mesures de sécurité appropriées et se conformer aux exigences de localisation des données.

Paysage compétitif

Le marché du middleware de la santé est très compétitif avec les acteurs du marché en développant activement de nouveaux produits et technologies stratégiques. Les acteurs clés introduisent des plateformes d'intégration avancées et des solutions d'interopérabilité pour rationaliser les flux de travail cliniques et améliorer la connectivité des données.

De plus, l'accent est mis de plus en plus sur l'échange de données en temps réel, les middleware basés sur le cloud et les architectures évolutives pour répondre à la demande croissante de numérisation des soins de santé. Ces développements positionnent les fournisseurs pour renforcer leur présence sur le marché et répondre aux exigences réglementaires et opérationnelles en évolution à travers divers écosystèmes de soins de santé.

En mai 2025, Pulmonary and Sleep of Tampa Bay, en Floride, a mis en œuvre Healow Genie une solution innovante, AHR-agnostique et alimentée par AI développée par EclinicalWorks. Avec le support des interactions de texte, de chatbot et d'appel vocal, Healow Genie permet aux patients d'accéder et de s'engager avec leurs informations sur la santé 24h / 24. L'agent d'IA gère les tâches telles que la planification des rendez-vous et la gestion de la facturation.

Les entreprises clés du marché du middleware de la santé:

Développements récents (partenariats / lancement de produit)

En novembre 2024, Silk s'est associé à Franciscan Health pour migrer et gérer ses dossiers de santé électroniques épiques (DSE) sur Microsoft Azure. Cette décision stratégique positionne la santé franciscaine en tant que leader de l'industrie des soins de santé, améliorant leur capacité à gérer les données croissantes, à répondre aux exigences réglementaires et à tirer parti de l'intelligence artificielle. Il soutient la prestation de soins avancés aux patients et assure une expérience transparente pour les patients, les prestataires et les payeurs tout en se préparant à de futures innovations de soins de santé.

En mars 2024, eHealth Technologies a dévoilé une mise à niveau majeure vers sa plate-forme de technologie de pointe. En incorporant l'intelligence artificielle (IA), la société vise à accélérer les temps de traitement des patients en améliorant l'efficacité de la collecte, de l'organisation et de la fourniture d'histoires médicales complètes aux prestataires de soins de santé.

EclinicalWorks a annoncé que

Questions fréquemment posées

Quel est le TCAC attendu du marché du middleware de la santé au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.