GPU en tant que taille du marché de service, partage, croissance et analyse de l'industrie, par modèle de service (infrastructure en tant que service, plate-forme en tant que service), par mode de service (cloud GPU public, cloud GPU privé), par taille d'entreprise, par industrie verticale et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: mai 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché consiste à fournir un accès basé sur le cloud aux unités de traitement graphique (GPU) pour les tâches informatiques hautes performances. Il prend en charge des processus tels que la formation du modèle d'apprentissage automatique, la simulation scientifique, le rendu d'image et l'analyse des données en temps réel.

Les applications clés comprennent les systèmes de conduite autonomes, la modélisation pharmaceutique, le rendu vidéo et les prévisions financières. Ce modèle permet une puissance de calcul évolutive à la demande pour les institutions de recherche, les entreprises et les développeurs. Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel qui devrait influencer le marché au cours de la période de prévision.

GPU comme marché de servicesAperçu

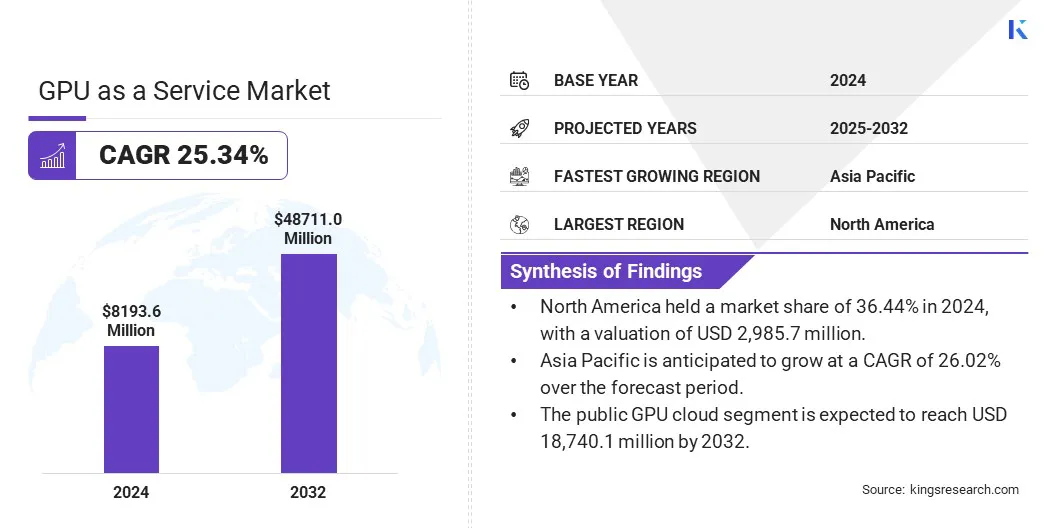

Le GPU mondial en tant que taille du marché des services était évalué à 8 193,6 millions USD en 2024 et devrait passer de 10 024,1 millions USD en 2025 à 48 711,0 millions USD d'ici 2032, présentant un TCAC de 25,34% au cours de la période de prévision.

Le marché est influencé par l'adoption croissante de plates-formes de jeux cloud qui nécessitent un calcul haute performance pour le rendu et le streaming en temps réel. De plus, la croissance de la virtualisation des centres de données crée une demande de ressources GPU évolutives, permettant aux entreprises d'exécuter efficacement des charges de travail complexes sans investir dans des infrastructures physiques.

Major companies operating in the GPU as a Service industry are Amazon Web Services, Inc., Microsoft Corporation, NVIDIA, IBM, Oracle, Google LLC, Alibaba Cloud, CoreWeave, Inc., Vultr, Lambda Labs, Inc., Paperspace Co., Linode LLC, Advanced Micro Devices, Inc., Intel Corporation, and Qualcomm Technologies, Inc.

La croissance rapide de l'intelligence artificielle et des applications d'apprentissage automatique a augmenté la demande de ressources informatiques hautes performances. Les organisations utilisent des services cloud accélérés par le GPU pour former des modèles d'apprentissage en profondeur et traiter efficacement de grands volumes de données. Ce changement stimule l'expansion du marché en permettant une infrastructure évolutive sans investissement en capital intense dans les GPU physiques.

En mars 2025, Orix Rentec Corporation s'est associé à Cloud4C Services pour lancer un service Cloud GPU visant à soutenir les opérations d'IA pour les entreprises. Le service fournit un package complet, y compris les GPU et l'infrastructure informatique nécessaire, pour faciliter l'IA etapprentissage automatiquecharges de travail.

Faits saillants clés

Le GPU en tant que taille du marché des services était évalué à 8 193,6 millions USD en 2024.

Le marché devrait croître à un TCAC de 25,34% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 36,44% en 2024, avec une évaluation de 2 985,7 millions USD.

Le segment des infrastructures en tant que service (IAAS) a récolté 4 623,6 millions USD de revenus en 2024.

Le segment du cloud GPU public devrait atteindre 18 740,1 millions USD d'ici 2032.

Le segment des grandes entreprises a obtenu la plus grande part de revenus de 56,68% en 2024.

Le segment des jeux devrait croître à un TCAC stupéfiant de 28,64% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 26,02% au cours de la période de prévision.

Moteur du marché

Croissance de la virtualisation du centre de données

Les entreprises se déplaçant vers des centres de données virtualisés, la nécessité d'un accès à distance GPU augmente. La technologie virtuelle GPU aide les entreprises à exécuter des calculs complexes dans des environnements virtuels, réduisant la dépendance matérielle.

Cette évolution des infrastructures accélère la croissance du marché, permettant aux entreprises de fournir un pouvoir informatique sur les réseaux distribués avec une efficacité améliorée.

En septembre 2024, Drut Technologies a introduit DX 3.0, un système logiciel permettant une désagrégation virtuelle pour les serveurs de GPU du centre de données. Cette solution permet la création de pools de ressources GPU isolés sur des serveurs distribués, optimisant l'utilisation des GPU pour les applications AI / ML d'entreprise.

Défi du marché

Coûts opérationnels élevés de l'infrastructure GPU

Un défi important limitant la croissance du GPU en tant que marché des services est le coût opérationnel élevé de la gestion des infrastructures cloud basées sur le GPU. Ces coûts comprennent la consommation d'énergie, les systèmes de refroidissement et les mises à niveau matérielle en cours.

Pour relever ce défi, les acteurs clés se déplacent vers des modèles GPU économes en énergie, l'adoption de l'allocation des ressources optimisées par la charge de travail et l'utilisation d'environnements conteneurisés pour améliorer l'utilisation du GPU.

Certains fournisseurs investissent également dans des centres de données alimentés par les énergies renouvelables et utilisent l'automatisation pour réduire l'intervention manuelle et les temps d'arrêt. Ces approches aident à réduire le coût global et à améliorer l'efficacité des services, ce qui rend les GPUAA de plus en plus accessibles à un éventail plus large d'utilisateurs.

Tendance

Adoption croissante des plateformes de jeu cloud

Les services de jeu en cloud dépendent fortement de GPU puissants pour offrir des expériences de jeu transparentes sans limitations matérielles locales. Les fournisseurs de services déploient des GPUAA pour diffuser des jeux de haute qualité sur les appareils, y compris les smartphones, les ordinateurs portables et les téléviseurs.

Cette demande contribue considérablement à la croissance du marché, en particulier parmi les sociétés de jeux qui cherchent à étendre l'accès des utilisateurs sans contraintes matérielles.

En janvier 2025, Aethir a présenté sa plate-forme cloud GPU décentralisée conçue pour prendre en charge les jeux AAA. La plate-forme utilise un réseau de GPU distribué à l'échelle mondiale pour offrir des latence ultra-low et des visuels de haute qualité, permettant des jeux transparents sur des appareils bas de gamme sans avoir besoin de téléchargements ou d'installations.

GPU en tant qu'instantané rapport du marché des services

Segmentation

Détails

Par modèle de service

Infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS)

Petites et moyennes entreprises (PME), grandes entreprises

Par l'industrie verticale

It & Telecom, BFSI, Media and Entertainment, Gaming, Automotive, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par modèle de service (infrastructure en tant que service (IaaS) et plate-forme en tant que service (PaaS)): le segment de l'infrastructure en tant que service (IAAS) a gagné 4 623,6 millions USD en 2024 en raison de son évolutivité rentable et de son accès à la demande à des ressources GPU à haute performance à la demande sans l'infrastructure physique.

Par mode de service (Cloud GPU public, cloud GPU privé et cloud GPU hybride): le segment public de cloud GPU public a détenu une part de 47,33% en 2024, propulsée par son coût, son évolutivité facile et son large accessibilité pour les entreprises et les développeurs nécessitant un calcul élevé à la hauteur.

Par la taille de l'entreprise (petites et moyennes entreprises (PME) et grandes entreprises): le segment des grandes entreprises devrait atteindre 26 485,7 millions USD d'ici 2032, alimenté par leur demande plus élevée de pouvoir de calcul évolutif pour prendre en charge les charges de travail avancées dans l'IA, l'analyse des grandes données et les applications de qualité d'entreprise.

Par industrie verticale (IT & Telecom, BFSI, Media and Entertainment, Gaming, Automotive et autres): Le segment de jeu devrait croître à un TCAC stupéfiant de 28,64% grâce à la période de prévision, largement attribuée à sa demande cohérente de traitement des graphismes à haute performance, de renseignement en temps réel et d'évolution de l'infrastructure nuageuse à l'évolution de l'infrastructure nuageuse à l'évolution de la gamique immersive.

GPU comme marché de servicesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le GPU en Amérique du Nord en tant que part de marché des services s'élevait à environ 36,44% en 2024, d'une valeur de 2 985,7 millions USD. Le paysage mature du cloud computing d'Amérique du Nord, dirigé par des fournisseurs tels que AWS, Google Cloud et Microsoft Azure, renforce l'expansion du marché régional.

Ces entreprises élargissent leurs offres alimentées par GPU pour soutenir l'IA, la science des données et les charges de travail d'entreprise. La disponibilité de plates-formes cloud robustes avec des services GPU intégrés aide les progrès du marché régional.

En mai 2025, NVIDIA a dévoilé NVLink Fusion, une initiative système semi-personnalisée permettant l'intégration des CPU et des puces AI de partenaires tels que Fujitsu et Qualcomm. Cette décision vise à offrir une flexibilité accrue dans le développement des infrastructures d'IA. De plus, la société a introduit DGX Cloud Lepton, une plate-forme logicielle conçue pour créer un marché centralisé pour les locations de puces AI basées sur le cloud, facilitant un accès plus facile aux ressources GPU pour les développeurs et les fournisseurs de cloud.

De plus, les entreprises et les universités technologiques nord-américaines investissent massivementintelligence artificiellerecherche. GPUAAS est un composant essentiel dans l'exécution des modèles de formation et des pipelines de données. La demande continue de ressources informatiques avancées par les laboratoires AI, les startups et les équipes de R&D d'entreprise contribue considérablement à l'expansion du marché intérieur.

Le GPU en Asie-Pacifique en tant qu'industrie des services devrait croître à un TCAC robuste de 26,02% au cours de la période de prévision. Cette croissance rapide est alimentée par l'expansion de l'industrie du jeu dans le cloud, soutenue par une grande population de jeux sur mobile. Les développeurs de jeux et les fournisseurs de plates-formes se tournent vers les GPUAAS pour fournir des graphiques de haute qualité et un gameplay à faible latence sur les plates-formes cloud.

En outre, la montée en puissance de la diffusion vidéo, de la surveillance et des plateformes de contenu courte qui dépendent de l'informatique GPU pour le codage, le décodage et l'analyse propulsent la croissance du marché régional. Les médias, les télécommunications et les sociétés de sécurité utilisent les GPUAA pour traiter de grands volumes de données visuelles avec la vitesse et la précision, contribuant de manière significative à cette expansion.

En janvier 2025, SK Telecom a lancé SKT GPUAAS dans son centre de données AI à Gasan, Séoul, en Corée du Sud. Propulsé par les GPU NVIDIA H100, ce service permet aux entreprises de sélectionner les ressources GPU en fonction de leurs besoins de service d'IA. SK Telecom prévoit d'introduire des GPU NVIDIA H200 au premier trimestre de 2025, visant à améliorer les capacités d'infrastructure d'IA.

Cadres réglementaires

Les États-Unis réglementent le GPU en tant que service par le biais de lois sur la confidentialité des données telles que la loi sur la portabilité et la responsabilité de l'assurance maladie et le Gramm-Leach-Bliley Act, qui régissent les données de santé et financières. La Federal Trade Commission supervise la protection des consommateurs dans les services cloud. Les contrôles d'exportation dans le cadre du Règlement sur l'administration des exportations restreignent le partage de la technologie avancée du GPU avec certains pays. Les normes fédérales du programme de gestion des risques et de l'autorisation garantissent des environnements cloud sécurisés pour les données gouvernementales.

Dans l'Union européenne, le règlement général sur la protection des données contrôle strictement l'utilisation des données personnelles. Les prestataires doivent assurer la confidentialité des données, la gestion du consentement et les transferts de données sécurisés. La directive sur le réseau et les systèmes d'information oblige la gestion des risques de cybersécurité et les rapports d'incident pour les services essentiels, favorisant les environnements de cloud computing GPU sécurisés et interopérables.

La loi chinoise en matière de cybersécurité, le droit de la sécurité des données et la loi sur la protection des informations personnelles imposent des règles strictes à la localisation des données et à la confidentialité des GPUAAS, limitant les transferts de données transfrontaliers. De plus, la loi sur le contrôle des exportations régit l'exportation des technologies informatiques avancées pour assurer la sécurité de la sécurité nationale.

Le Japon réglemente le GPU en tant que service en vertu de la loi sur la protection des informations personnelles, ce qui établit des règles strictes sur le traitement des données personnelles. La Cybersecurity Basic Act promeut les infrastructures cloud sécurisées et les fournisseurs de cloud suivent souvent la certification du registre de la sécurité, de la confiance et de l'assurance de la Cloud Security Alliance. Ces cadres guident l'utilisation sûre des services cloud GPU et protègent les informations des utilisateurs conformément aux normes nationales.

Paysage compétitif

Les principaux acteurs du GPU en tant que marché de services adoptent des stratégies telles que la mise en place de leurs offres GPU grâce à une intégration matérielle avancée, à l'amélioration des fonctionnalités de sécurité et à l'optimisation des infrastructures pour les charges de travail d'IA à grande échelle. Ces efforts aident les prestataires à répondre à la demande croissante de performances, d'évolutivité et de protection des données entre les applications d'entreprise.

En mars 2024, AWS a élargi ses offres GPU en intégrant les GPU Grace Blackwell de Nvidia dans ses instances EC2. Cette intégration vise à accélérer les performances de la construction et de la gestion de l'inférence sur les modèles de grande langue (LLM) par-paramètre multi-milliards. Le déploiement comprend des fonctionnalités de sécurité améliorées grâce à l'intégration du système AWS Nitro et du chiffrement adaptateur de tissu élastique, garantissant aux clients un contrôle total sur leurs données de formation et leurs poids de modèle.

Liste des sociétés clés de GPU en tant que marché des services:

Développements récents (partenariats / lancements de produits)

En novembre 2024, Rackspace Technology a lancé une plate-forme GPU-AS-A-SERVICE à la demande alimentée par NVIDIA Accelerated Computing. Ce service offre aux clients un accès flexible à des ressources GPU puissantes optimisées pour l'IA, l'apprentissage automatique, l'analyse des données et les charges de travail de rendu graphique. La plate-forme comprend des GPUAAS spot, permettant aux utilisateurs de tirer parti des GPU haute performance sans investissements initiaux substantiels dans le matériel.

En août 2024, Coreweave est devenu le premier fournisseur de cloud à déployer des GPU de base de tenseur NVIDIA H200. Ces GPU sont conçus pour améliorer les performances des charges de travail de l'IA, y compris la formation et l'inférence de modèles de grande langue. L'infrastructure de Coreweave offre des ressources GPU évolutives et efficaces adaptées aux applications AI.

Questions fréquemment posées

Quel est le TCAC attendu du GPU en tant que marché des services au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.