Taille du marché des systèmes de production flottante, partage, croissance et analyse de l'industrie, par type (production flottante, stockage et déchargement (FPSO), plate-forme de tension-jambe), par profondeur d'eau (eau peu profonde, eaux profondes, gaz naturel ultra-profond), par industrie finale (huile en amont et gaz, liquéfuré de gaz naturel (LNG)) et d'analyse régionale, de pétrole en amont et gaz 2025-2032

Pages: 160 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour: August 2025

Les systèmes de production flottants (FPS) sont des structures offshore utilisées pour extraire, transformation, stockage et déchargement de l'huile et du gaz directement en mer. Le marché comprend des unités flottantes de stockage et de déchargement de production (FPSO), des unités de stockage flottantes (FSU), des plates-formes de jambe de tension (TLP) et des semi-submersibles, couvrant les actifs loués et possédés déployés dans des champs profonds et ultra-profonds.

Il comprend des services d'ingénierie, d'approvisionnement, de construction, d'installation et de maintenance, avec des applications couvrant l'exploration offshore, l'amélioration de la production et le développement à distance sur le terrain sur les marchés mondiaux de l'énergie.

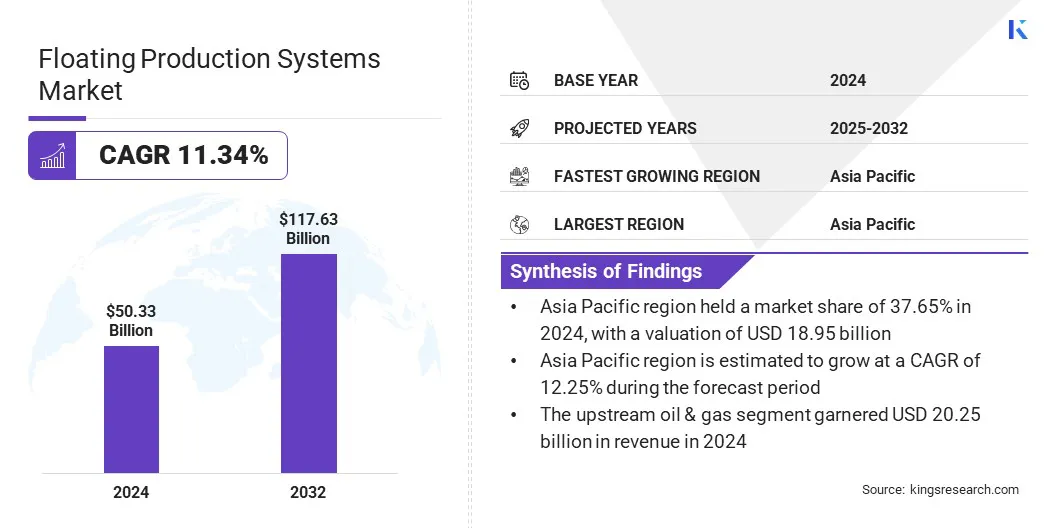

La taille du marché mondial des systèmes de production flottante était évaluée à 50,33 milliards USD en 2024 et devrait passer de 55,44 milliards USD en 2025 à 117,63 milliards USD d'ici 2032, présentant un TCAC de 11,34% au cours de la période de prévision. La croissance du marché est attribuée aux activités d'exploration en eau profonde et ultra-profonde qui nécessitent une infrastructure offshore avancée ainsi que l'adoption croissante des unités FPSO, ce qui améliore la flexibilité de la production dans les environnements marins éloignés.

Faits saillants clés

La taille des systèmes de production flottante était évaluée à 50,33 milliards USD en 2024.

Le marché devrait croître à un TCAC de 11,34% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de 37,65% en 2024, évaluée à 18,95 milliards USD.

Le segment des technologies flottantes de production, de stockage et de déchargement (FPSO) a récolté 17,28 milliards de dollars de revenus en 2024.

Le segment Deepwater devrait atteindre 52,39 milliards USD d'ici 2032.

Le segment du gaz naturel liquéfié (GNL) devrait assister au TCAC le plus rapide de 13,04% au cours de la période de prévision.

L'Amérique du Nord devrait croître à un TCAC de 11,76% pendant la période de projection.

Les grandes entreprises opérant sur le marché mondial des systèmes de production flottante sont TechnipFMC PLC, SBM, Mitsubishi Heavy Industries, Ltd., Bumi Armada Berhad, HD Hyundai High Industries Co., Ltd., Shi-Mci Fze, BW Offshore, Modec, Aker Solutions, Sembcorp Industries, China COSCO SEPRING Baker Hughes Company, Fluor Corporation et SLB.

Portée du rapport sur le marché des systèmes de production flottante

Segmentation

Détails

Par type

Production flottante, stockage et déchargement (FPSO), plate-forme de tension, plate-forme SPAR, barges

Par profondeur d'eau

Eau peu profonde, eau profonde, ultra-profonde

Par l'industrie de l'utilisation finale

Pétrole et gaz en amont, gaz naturel liquéfié (GNL), stockage du pétrole et déchargement

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Marché des systèmes de production flottantsAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des systèmes de production flottante en Asie-Pacifique était de 37,65% en 2024, d'une valeur de 18,95 milliards USD. Cette domination est attribuée à l'avancement des projets de développement de terrain offshore en Asie du Sud-Est. Les compagnies pétrolières nationales de la Malaisie, de l'Indonésie et du Vietnam passent de l'exploration au développement des infrastructures offshore à grande échelle.

Ces développements, qui impliquent la construction d'installations de production flottantes, d'installations sous-marines etforage offshoreLes plates-formes nécessitent des cylindres hydrauliques haute performance pour un fonctionnement fiable dans des environnements marins difficiles. L'augmentation du déploiement des capitaux dans ces développements continue de renforcer la position de l'Asie-Pacifique en tant que principal marché pour les systèmes de production flottants.

En décembre 2024, la production de Yinson et le PTSC Asie Pacifique ont signé un contrat pour fournir, affréter, exploiter et maintenir un navire flottant de stockage et de déchargement (FSO) pour le projet Lac Da Vang du Vietnam, garantissant une production, un stockage et un stockage offshore et une fiabilité opérationnels efficaces.

Amérique du Nordindustrie des systèmes de production flottantsest sur le point de croître à un TCAC de 11,76% au cours de la période de prévision. Cette croissance est tirée par l'expansion de projets en eau profonde dans le golfe du Mexique. La région reste un centre stratégique pour le développement du pétrole et du gaz offshore, avec des activités d'exploration et de production à grande échelle menées par des opérateurs clés tels que Chevron, Shell, BP et ExxonMobil.

Ces projets nécessitent une infrastructure sous-marine complexe et des systèmes de production flottants qui dépendent fortement de cylindres hydrauliques haute performance pour les fonctions de forage, de levage et de contrôle. Cet investissement continu dirigé par les grandes compagnies pétrolières internationales accélère la demande d'équipements hydrauliques.

En août 2024, Chevron Corporation a signalé le début de la production de pétrole et de gaz naturel à partir du projet d'ancrage situé dans le golfe du Mexique américain en eau profonde. L'unité de production flottante semi-submersible (FPU) déployée pour le projet est conçue pour traiter jusqu'à 75 000 barils bruts de pétrole par jour et 28 millions de pieds cubes bruts de gaz naturel par jour.

Marché des systèmes de production flottantsAperçu

L'augmentation des besoins énergétiques dans les économies en développement est un facteur clé à l'origine du développement du pétrole et du gaz offshore. Ces exigences reflètent des besoins en puissance croissants, une expansion industrielle rapide et une augmentation de la consommation de carburant dans le secteur des transports.

Alors que les réserves onshore diminuent et que les fournitures domestiques s'avèrent insuffisantes, l'exploration se déplace vers des bassins en eau profonde offshore et en eau ultra-profonde. Les unités FPS permettent une production efficace dans ces zones offshore, et les besoins énergétiques soutenus continuent de soutenir la croissance à long terme du marché.

En janvier 2025, leForum des pays d'exportation de gaz (GECF)a publié un rapport de Energy Maritime Associates, projetant environ 120 nouvelles commandes de système de production flottante (FPS) au cours des cinq prochaines années. Ces perspectives de croissance sont attribuées à l'augmentation de la demande mondiale du gaz et au besoin croissant d'infrastructures offshore flexibles, en particulier dans les économies orientées vers l'exportation.

Moteur du marché

Exploration en eau profonde et ultra-profonde

L'augmentation des investissements des grandes sociétés pétrolières internationales, des sociétés pétrolières nationales et des institutions financières stimule la demande de systèmes de production flottants (FPS). Ces systèmes sont essentiels pour la production de pétrole et de gaz dans des emplacements offshore au-delà des limites techniques des plates-formes fixes.

Les grandes entreprises allouent des capitaux substantiels à l'exploration profonde et ultra-profonde. Ces activités nécessitent des technologies FPS avancées, y compris des unités de stockage et de déchargement flottantes (FPSOS), des unités flottantes de gaz naturel liquéfié (FLNG) et des plates-formes de jambe de tension (TLP), pour fonctionner efficacement dans des environnements à distance et à haute pression. Cette évolution continue vers le développement de réserves offshore plus profondes soutient la croissance à long terme du marché des systèmes de production flottante.

En décembre 2024, le gouvernement nigérian et Shell ont approuvé la décision d'investissement finale (FID) pour le Bonga North Deep Water Project. Le développement consiste à modifier le Bonga FPSO existant, situé dans environ 1 000 mètres d'eau. Il comprend le forage de 16 nouveaux puits et l'installation de systèmes sous-marins améliorés, dans le but d'atteindre une capacité de production de 110 000 barils par jour.

Défi du marché

Investissement en capital élevé et complexité du projet

Les coûts d'investissement élevés et les longues délais du projet présentent un défi clé à la progression du marché des systèmes de production flottante (FPS). Le développement et le déploiement d'unités FPS impliquent une ingénierie complexe, des approbations réglementaires strictes et un investissement initial substantiel. Ces facteurs retardent souvent les décisions du projet, augmentent le risque financier et limitent l'accès aux petits opérateurs, en particulier dans les environnements de prix incertains.

Pour relever ces défis, les fabricants se concentrent sur les conceptions de systèmes modulaires, la planification du projet numérique et les méthodes de construction rationalisées. Ces efforts visent à réduire les coûts, à raccourcir les horaires et à améliorer la fiabilité du projet, en soutenant le développement continu du marché.

Tendance

Adoption croissante des unités FPSO

Le marché des systèmes de production flottante (FPS) connaît une tendance à la hausse vers l'adoption des unités flottantes de stockage de production et de déchargement (FPSO). Ces systèmes intègrent les fonctions de production, de stockage et de déchargement, permettant un fonctionnement efficace dans les emplacements profonds et éloignés offshore sans installations fixes.

Ce changement met en évidence la préférence croissante de l'industrie pour les solutions offshore flexibles, évolutives et rentables, positionnant les FPSOS comme le premier choix dans les nouveaux développements FPS dans les régions clés du pétrole et du gaz.

En mai 2025, SBM Offshore a rapporté que le navire flottant de production, de stockage et de déchargement (FPSO) Alexandre de Gusmão a commencé ses opérations à la suite d'un test de production continu de 72 heures et d'un premier pétrole. L'unité, opérant sous une charte de 22,5 ans, a une capacité de traitement quotidienne de 180 000 barils de pétrole et 12 millions de mètres cubes de gaz.

Segmentation du marché

Par type (production flottante, stockage et déchargement (FPSO), plate-forme de tension, plate-forme SPAR et barges): le segment flottant de production, de stockage et de déchargement (FPSO) a gagné 17,28 milliards USD en 2024, en raison de ses développements offshore coûts-efficaces, de la flexibilité opérationnelle et de l'aptitude pour les développements profonds et éloignés offshore.

Par profondeur d'eau (eau peu profonde, eau profonde et ultra-profonde): le segment en eau profonde détenait une part de 45,66% en 2024, en raison de l'augmentation des investissements dans des réserves offshore à mi-profondeur qui nécessitent une infrastructure flottante avancée pour une extraction et une production efficaces.

Par l'industrie de l'utilisation finale (pétrole et gaz en amont, gaz naturel liquéfié (GNL) et stockage et déchargement de pétrole): le segment d'huile et de gaz en amont devrait atteindre 46,29 milliards USD d'ici 2032, en raison du besoin croissant de solutions d'extraction offshore efficaces pour accéder à Deepwater et ultra-adeptes efficaces.

Cadres réglementaires

En Chine, le ministère des Ressources naturelles (MNR) réglemente le développement des ressources pétrolières et gazières offshore, garantissant l'alignement sur les politiques nationales, les normes environnementales et la gestion durable des ressources.

Aux États-Unis, le Bureau of Ocean Energy Management (BOEM) gère la location offshore, l'évaluation des ressources et les évaluations environnementales sur le plateau continental des États-Unis (OCS).

Paysage compétitif

Le paysage concurrentiel de l'industrie des systèmes de production flottante est défini par des lancements et des acquisitions ciblés visant à améliorer les portefeuilles d'infrastructures offshore. Les principaux participants à l'industrie introduisent des unités de grande capacité incorporant des technologies de production avancées.

En outre, les acquisitions font l'expansion des capacités d'ingénierie et la sécurisation des actifs offshore. Ces actions soutiennent une efficacité accrue dans l'exécution du projet, réduisent le risque opérationnel et renforcent le positionnement concurrentiel dans les principales régions offshore subissant une activité de développement croissante.

Les entreprises clés du marché des systèmes de production flottants:

En octobre 2024, Obayashi Corporation a réussi à installer la structure flottante du premier plate-forme de jambe de tension japonaise (TLP) pour le vent offshore, situé à environ 3 kilomètres au large des côtes d'Iwaya.

Questions fréquemment posées

Quel est le TCAC attendu du marché des systèmes de production flottants au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des systèmes de production flottants

Marché des systèmes de production flottants