Taille du marché des déchets électroniques, part, part, croissance et analyse de l'industrie, par matériel (métaux, plastiques, verre, autres), par source (électronique grand public, informatique et télécommunications, appareils électroménagers, électronique industrielle) et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la collecte, le traitement et la réutilisation des dispositifs et composants électroniques jetés. Ce marché comprend une gamme d'activités, notamment le démantèlement, la récupération des matériaux, la rénovation et l'élimination sûre de l'électronique obsolète ou de fin de vie telles que les ordinateurs, les téléphones portables, les téléviseurs et d'autres équipements électroniques grand public et industriel.

Le rapport donne un aperçu des principaux moteurs de la croissance du marché, soutenus par une évaluation approfondie des tendances de l'industrie et des cadres réglementaires.

Marché du recyclage des déchets électroniquesAperçu

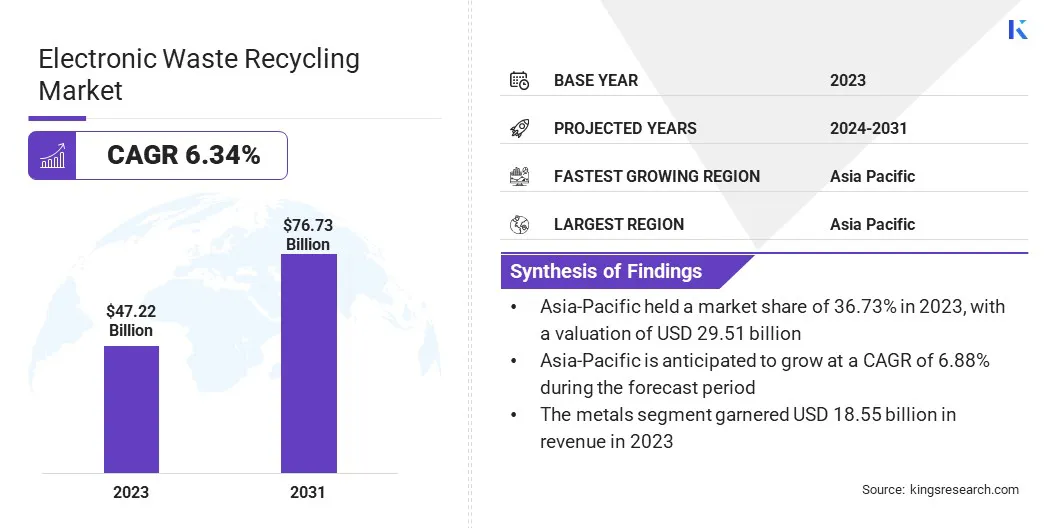

La taille mondiale du marché du recyclage des déchets électroniques était évaluée à 47,22 milliards USD en 2023 et devrait passer de 49,90 milliards USD en 2024 à 76,73 milliards USD d'ici 2031, présentant un TCAC de 6,34% au cours de la période de prévision.

Cette croissance est attribuée à la demande croissante de solutions de gestion des déchets efficaces et durables dans les secteurs principaux de l'utilisation finale tels que l'électronique grand public, les technologies de l'information, l'automobile et les équipements industriels. Le progrès technologique rapide et l'obsolescence fréquente des produits ont entraîné une augmentation de la production électronique de déchets, créant ainsi des opportunités importantes pour les fournisseurs de services de recyclage.

Les grandes entreprises opérant dans l'industrie du recyclage des déchets électroniques sont Atero, Eri, Recycling Villa, Enviro-Hub Holdings Ltd., Aurubis AG, Boliden Group, Umicore, Stena Metall AB, Kuusakoski, Deshwal Waste Management, Sims Lifecycle Services, Veolia Group, Remondis SE & Co. KG, COHEN, et NAMO EWAST LT.

La pression réglementaire croissante pour minimiser les déchets de décharge, combinée à la sensibilisation croissante des consommateurs à la durabilité environnementale, a considérablement accéléré le développement du marché.

De plus, les progrès continus dans les technologies de recyclage et la demande croissante de matières premières secondaires telles que les métaux précieux et les éléments de terres rares stimulent davantage le marché en améliorant l'efficacité et la rentabilité des processus électroniques de récupération des déchets.

En février 2025, Panasonic Malaysia s'est associé à Electronic Recycling via Heroes (ERTH) pour lancer une campagne de recyclage des déchets électroniques visant à promouvoir l'élimination responsable des déchets électroniques.L’initiative reflète l’engagement environnemental plus large de Panasonic aligné sur sa stratégie d’impact vert.

Faits saillants clés

La taille du marché du recyclage des déchets électroniques était évaluée à 47,22 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,34% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 36,73% en 2023, avec une évaluation de 17,34 milliards USD.

Le segment des métaux a récolté 18,55 milliards de dollars de revenus en 2023.

Le segment de l'électronique grand public devrait atteindre 28,71 milliards USD d'ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 6,32% au cours de la période de prévision.

Moteur du marché

Génération de déchets électroniques croissants

Le marché est propulsé par la génération croissante de déchets électroniques à travers le monde. Les cycles de remplacement de l'appareil deviennent plus courts avec l'abordabilité et l'accessibilité croissantes de l'électronique grand public tels que les smartphones, les ordinateurs portables et les appareils électroménagers, conduisant à une augmentation des produits électroniques jetés.

Les progrès technologiques rapides et la tendance des mises à niveau fréquents ont encore intensifié le volume des déchets électroniques. Cette accumulation croissante de dispositifs obsolètes soumet les systèmes de gestion des déchets traditionnels et met en évidence le besoin d'infrastructures de recyclage efficaces à grande échelle capables de gérer des composants électroniques complexes.

L'augmentation du volume des déchets électroniques est convaincante des gouvernements, des industries et des consommateurs à adopter des pratiques d'élimination durable, accélérant ainsi la demande de solutions de recyclage avancées qui récupérent les matériaux précieux tout en minimisant les dommages environnementaux.

L'Organisation mondiale de la santé (OMS) a publié une feuille d'information sur les déchets électroniques (déchets électroniques), mettant l'accent sur sa croissance rapide comme l'un des flux de déchets mondiaux à la croissance la plus rapide. En mars 2024, le moniteur mondial des déchets électroniques a révélé que la production de déchets électroniques a augmenté cinq fois plus rapidement que les efforts de recyclage documentés. En 2022, 62 millions de tonnes de déchets électroniques ont été générées, avec seulement 22,3% correctement recyclées. Cet écart devrait s'élargir d'ici 2030, avec des déchets électroniques qui devraient atteindre 82 millions de tonnes.

Défi du marché

Manque de systèmes de collecte standardisés

L'absence de systèmes de collecte standardisés pose un défi critique à la croissance et à l'efficacité du marché électronique du recyclage des déchets, en particulier dans les régions avec une infrastructure de gestion des déchets sous-développée. Dans de nombreux pays, l'absence de cadres de collecte de déchets électroniques coordonnés et réglementés conduit à des taux de récupération incohérents, avec de grands volumes d'électronique jetée se terminant dans des décharges ou traités par des canaux informels.

Ces systèmes informels manquent souvent de normes environnementales et de sécurité, entraînant une récupération des matériaux inefficace et une augmentation des dommages écologiques. Un accès limité à des points de dépôt pratiques, une conscience insuffisante du public et l'absence d'incitations pour les consommateurs à retourner les appareils obsolètes entravent davantage la collecte efficace des déchets électroniques. Cette fragmentation perturbe la chaîne d'approvisionnement des opérations de recyclage, réduit le volume de matériaux d'entrée de haute qualité et augmente les coûts opérationnels.

Les gouvernements et les parties prenantes de l'industrie réagissent en mettant en œuvre des programmes de responsabilité prolongée (EPR) et des partenariats public-privé pour rationaliser les efforts de collecte. L'établissement de centres de recouvrement accessibles, la promotion des programmes de reprise et le lancement de campagnes de sensibilisation sont également en cours de priorité pour améliorer la participation des consommateurs.

Les plateformes numériques pour le suivi et la gestion des flux de déchets électroniques sont de plus en plus adoptées pour améliorer la traçabilité et la coordination à travers l'écosystème de recyclage. Ces initiatives visent à créer une infrastructure de collecte plus fiable et standardisée qui soutient la durabilité à long terme sur le marché.

Le Bureau de l'information de la presse (PIB) a indiqué que le recyclage des déchets électroniques s'était amélioré avec l'introduction des règles de déchets électroniques (gestion), 2022. Ces règles, à compter du 1er avril 2023, améliorent le régime EPR, garantissant des processus de recyclage formels tout en freinant les pratiques sectorielles informelles. Les nouveaux règlements promeuvent également une économie circulaire et garantissent des méthodes d'élimination respectueuses de l'environnement,Limiter les pratiques nuisibles du secteur informel, sauvegarde finalement à la fois la santé humaine et l'environnement.

Tendance

Avancements technologiques dans le recyclage

Les progrès technologiques transforment considérablement le recyclage des déchets électroniques en améliorant l'efficacité, la récupération des matériaux et la durabilité environnementale. Les innovations dans les technologies de tri et de démantèlement, telles que le déchiquetage automatisé et les systèmes de tri sur l'IA, améliorent la précision de la séparation des matériaux, conduisant à des taux de récupération plus élevés et réduisent la dépendance à la main-d'œuvre manuelle.

L'introduction de techniques avancées de récupération chimique permet une extraction efficace de métaux précieux et d'éléments de terres rares à partir de déchets électroniques avec un impact environnemental minimal. De plus, des améliorations enRecyclage de la batterieLa technologie permet une récupération plus sûre et plus efficace des matériaux à partir du lithium-ion et d'autres types de batteries.

En avril 2025, Horizon Magazine, publié par la Commission européenne, a rapporté que des projets financés par l'UE exploitent des robots alimentés par l'IA pour s'attaquer aux déchets électroniques croissants en Europe. Ces robots améliorent le tri et le démantèlement des déchets électroniques, l'amélioration des taux de récupération et la réduction de l'exposition aux matières dangereuses. L'initiative soutient les objectifs de l'économie circulaire de l'UE en rendant le traitement des déchets électroniques plus sûr et plus efficace.

Rapport sur le marché du recyclage des déchets électroniques

Segmentation

Détails

Par matériel

Métaux, plastiques, verre, autres (cartes de circuits imprimés (PCB), céramique)

Par source

Électronique grand public, informatique et télécommunications, appareils électroménagers, électronique industrielle

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par matériau (métaux, plastiques, verre, autres (bosses de circuit imprimées (PCB), céramique)): le segment des métaux a gagné 18,55 milliards USD en 2023, en raison de la forte demande de métaux de terres précieuses et rares récupérés des déchets électroniques.

Par source (Electronics grand public, informatique et télécommunications, appareils électroménagers, électronique industrielle): le segment de l'électronique grand public détenait 37,55% du marché en 2023, en raison du renouvellement rapide de dispositifs tels que les smartphones, les ordinateurs portables et les téléviseurs, qui contribuent considérablement à la génération de déchets électroniques.

Marché du recyclage des déchets électroniquesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

L'Asie-Pacifique a représenté 36,73% du marché électronique du recyclage des déchets en 2023, avec une évaluation de 29,51 milliards USD. Cette domination est attribuée à l'urbanisation rapide de la région, à une consommation élevée de produits électroniques et à la forte présence de pays de fabrication électronique clés tels que la Chine, l'Inde et le Japon.

En outre, l'augmentation des investissements dans les infrastructures de recyclage des déchets électroniques, ainsi que la sensibilisation croissante des consommateurs à la durabilité environnementale, continuent de soutenir la croissance du marché. Les politiques gouvernementales favorables favorisant la collecte et le recyclage des déchets électroniques, associés à des réglementations environnementales strictes, renforcent davantage le leadership de l'Asie-Pacifique sur le marché.

En juin 2024,Hindalco Industries Limited a attribué à Metso un contrat majeur pour fournir des services de technologie et d'ingénierie pour l'usine de recyclage des déchets électroniques à grande échelle en Inde. L'installation produira 50 000 tonnes de cuivre à faible teneur en carbone chaque année. La livraison de MetSo comprendra des équipements avancés tels que Kaldo et Anode Furnaces, ainsi qu'un support d'ingénierie complet.

L'industrie du recyclage des déchets électroniques en Amérique du Nord est prête pour une croissance significative à un TCAC robuste de 6,32% au cours de la période de prévision. Cette croissance est attribuée à la nécessité croissante d'une gestion efficace des déchets électroniques et de la demande croissante de solutions de recyclage pour récupérer les matériaux précieux de l'électronique jetée.

L'accent mis par la région sur la durabilité et la mise en œuvre de réglementations environnementales plus strictes stimulent l'adoption de technologies de recyclage avancées. De plus, la préférence croissante des consommateurs pour les pratiques respectueuses de l'environnement et la pression pour une réduction des déchets de décharge contribuent à l'adoption accrue des services de recyclage des déchets électroniques.

Les investissements en cours dans les infrastructures de recyclage et le développement de processus de récupération plus efficaces améliorent encore l'efficacité et la capacité des opérations de recyclage des déchets électroniques en Amérique du Nord.

En février 2023, Sojitz Corporation a acquis une participation de 34% dans Ecycle Solutions, le premier recycleur de déchets électroniques du Canada, détenu par JX Nippon Mining & Metals.La collaboration vise à élargir les opérations d'Ecycle, y compris les services de disposition des actifs informatiques, en réponse à l'augmentation des volumes de déchets électroniques.L'expertise de Sojitz en opération nord-américaine soutient cette alliance stratégique, en se concentrant sur la circulation des ressources, le recyclage des métaux et une économie circulaire.

Cadres réglementaires

Dans l'Union européenne (UE), la directive 2012/19 / UE sur les déchets d'équipement électrique et électronique (WEEE) régule la collecte, le recyclage et la récupération des déchets électroniques. Il applique la responsabilité prolongée des producteurs et fixe des objectifs obligatoires pour minimiser l'impact environnemental et promouvoir l'efficacité des ressources.

Aux États-Unis, la loi sur la conservation des ressources et la récupération (RCRA) réglemente la gestion et l'élimination des déchets dangereux. Il garantit des pratiques sûres de traitement, de stockage et d'élimination, tout en permettant aux États de mettre en œuvre des programmes de recyclage des déchets électroniques plus spécifiques.

En Chine, les réglementations pour l'administration de la récupération et de l'élimination des déchets électriques et électroniques régit la collecte, le recyclage et l'élimination respectueuse de l'environnement des déchets électroniques dans le cadre d'un système de responsabilité prolongé des producteurs.

En Inde, les règles des déchets électroniques (gestion), 2022 appliquer l'EPR, obligeant les producteurs à assurer une collecte et un recyclage appropriés des déchets électroniques. Les règles fixent les objectifs, les exigences de conformité et les pénalités pour promouvoir la gestion durable des déchets électroniques.

Au Japon, la loi sur le recyclage des appareils électroménagers (HARL) exige le recyclage des principaux appareils électroménagers, obligeant les consommateurs à les rendre chez les détaillants pour recyclage par les fabricants. La loi vise à réduire les déchets et à récupérer des matériaux précieux.

Paysage compétitif

Le marché du recyclage des déchets électroniques se caractérise par un mélange de sociétés multinationales établies et des acteurs régionaux émergents, chacun s'efforçant d'étendre leur empreinte opérationnelle et d'améliorer les offres de services. Les chefs de marché poursuivent activement des collaborations stratégiques, des acquisitions et des investissements dans des technologies de recyclage avancées pour obtenir un avantage concurrentiel.

L'accent est mis sur le développement de systèmes de tri et de récupération efficaces, en particulier ceux capables d'extraire des matériaux de grande valeur tels que les métaux précieux et les éléments de terres rares.

En outre, plusieurs sociétés s'alignent sur les initiatives EPR et établissent des partenariats avec des OEM pour offrir des solutions de recyclage de bout en bout. L'innovation, la conformité et la transparence restent des facteurs clés en train de façonner la dynamique concurrentielle du marché à mesure que les réglementations environnementales deviennent plus strictes et la demande des consommateurs de pratiques durables augmente.

En février 2023, Itochu Corporation a lancé le programme de rémunération des déchets électroniques en partenariat avec la fermeture de la boucle, visant à recycler un appareil mobile en Afrique pour chaque appareil vendu au Japon. L'initiative vise à aborder les déchets électroniques mondiaux en améliorant les processus de recyclage et en assurant une élimination plus sûre en Afrique, tout en soutenant les salaires équitables pour les travailleurs.

Liste des sociétés clés du marché électronique du recyclage des déchets:

Développements récents (fusions et acquisitions / partenariats / accords / lancements de produits)

En janvier 2025, MKS PAMP Group et Karo Sambhav ont annoncé un partenariat stratégique à la réunion annuelle du WEF 2025 pour améliorer le recyclage des déchets électroniques et la récupération précieuse des métaux en Inde. La collaboration vise à créer des solutions durables pour la gestion des déchets électroniques et à promouvoir la récupération des ressources, contribuant à l'économie circulaire de l'Inde et soutenant le développement durable.

En avril 2025, Boliden, IVL Swedish Environmental Research Institute et Ericsson ont annoncé leur collaboration pour améliorer la circularité des déchets électroniques dans l'industrie des télécommunications. Le partenariat vise à stimuler le recyclage de matériaux précieux à partir des déchets électroniques, en se concentrant spécifiquement sur les équipements de télécommunications.

En novembre 2024, Vodacom Afrique du Sud s'est associée à l'énergie circulaire pour réduire les déchets électroniques et promouvoir une économie circulaire. L'initiative soutient la collecte responsable, le recyclage et la gestion des déchets électroniques, y compris les batteries et les emballages, conformément aux réglementations en Afrique du Sud (EPR).

En juin 2024, BASF Malaysia s'est associé à ERTH (pour promouvoir le recyclage des déchets électroniques responsables.

En septembre 2023, Ericsson et MTN Benin ont annoncé leur collaboration réussie pour recycler 123 tonnes métriques de déchets électroniques au Bénin. Cette initiative fait partie de l'engagement d'Ericsson envers la durabilité et la réduction des impacts environnementaux dans l'industrie des télécommunications.

Questions fréquemment posées

Quel est le TCAC attendu du marché électronique du recyclage des déchets au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.