Taille, part, croissance et analyse de l’industrie des adhésifs pour véhicules électriques, par type d’adhésif (adhésifs structurels, adhésifs thermofusibles, adhésifs sensibles à la pression, adhésifs polyuréthane, adhésifs acryliques, adhésifs époxy), par substrat (métal, plastiques, matériaux composites), par type de véhicule, par application et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: March 2025 | Auteur: Sunanda G. | Dernière mise à jour: December 2025

Le marché englobe le développement et la fourniture de solutions de liaison avancées spécifiquement formulées pour la fabrication de véhicules électriques. Ces adhésifs sont conçus à partir de formulations à base d'époxy structurel, de polyuréthane (PU), d'acrylique et de silicone pour répondre aux exigences uniques d'isolation thermique, mécanique et électrique des composants des véhicules électriques.

Ils jouent un rôle crucial dans l'assemblage des batteries, la liaison des moteurs électriques, l'encapsulation de l'électronique de puissance et les structures de véhicules légers, remplaçant les fixations mécaniques traditionnelles pour améliorer la durabilité et la résistance aux chocs.

Les adhésifs contribuent également à la gestion thermique, à l'étanchéité et à l'amortissement des vibrations dans les véhicules électriques, garantissant des performances et une longévité optimales des systèmes haute tension tout en soutenant les efforts de l'industrie vers une réduction de poids et une meilleure efficacité énergétique.

Marché des adhésifs pour véhicules électriquesAperçu

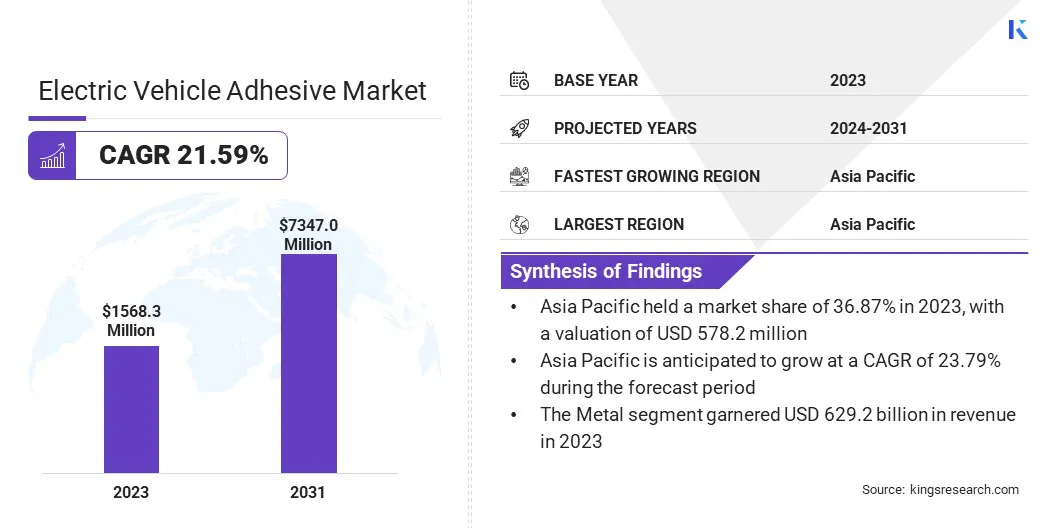

La taille du marché mondial des adhésifs pour véhicules électriques était évaluée à 1 568,3 millions USD en 2023 et devrait passer de 1 869,8 millions USD en 2024 à 7 347,0 millions USD d'ici 2031, avec un TCAC de 21,59 % au cours de la période de prévision. Le marché est stimulé par l’adoption croissante de matériaux légers pour améliorer l’efficacité des véhicules et étendre l’autonomie des batteries.

Des solutions adhésives avancées remplacent les fixations traditionnelles, permettant l'intégrité structurelle tout en réduisant le poids global. De plus, la demande croissante de gestion thermique haute performance dans les batteries de véhicules électriques alimente le développement d’adhésifs dotés d’une conductivité thermique supérieure, garantissant sécurité, durabilité et performances améliorées des batteries.

Points saillants du marché :

La taille de l'industrie des adhésifs pour véhicules électriques était évaluée à 1 568,3 millions USD en 2023.

Le marché devrait croître à un TCAC de 21,59 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 36,87 % en 2023, avec une valorisation de 578,2 millions de dollars.

Le segment des adhésifs structurels a généré un chiffre d'affaires de 377,8 millions de dollars en 2023.

Le segment de l’assemblage de batteries devrait atteindre 2 133,5 millions de dollars d’ici 2031.

Le segment des métaux a obtenu la plus grande part des revenus de 40,12 % en 2023.

Les véhicules électriques hybrides (HEV) devraient connaître un TCAC robuste de 24,07 % au cours de la période de prévision.

Le marché en Amérique du Nord devrait croître à un TCAC de 22,26 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des adhésifs pour véhicules électriques sont Henkel Corporation, H.B. Fuller Company, Sika AG, 3M, PPG Industries, Inc., Evonik, Arkema, Dow, Huntsman International LLC, BASF, Bostik, Wacker Chemie AG, Ashland, Saint-Gobain et Parker Hannifin Corp.

L’évolution vers des structures de véhicules légères accélère la croissance du marché. Les constructeurs automobiles utilisent de plus en plus d'adhésifs structurels pour remplacer les fixations mécaniques conventionnelles, réduisant ainsi le poids total du véhicule tout en améliorant l'efficacité énergétique. Ces adhésifs répartissent les contraintes plus uniformément, améliorant ainsi la résistance aux chocs et la durabilité.

L’adoption de matériaux composites légers dans les véhicules électriques nécessite des solutions de collage avancées qui garantissent l’intégrité structurelle sans ajouter de poids excessif. De plus, le poids réduit contribue à étendre l’autonomie de la batterie et les performances globales du véhicule, ce qui rend les adhésifs hautes performances essentiels dans les conceptions de véhicules électriques modernes.

Croissance de la production de véhicules électriques

L'expansion rapide de la fabrication de véhicules électriques à l'échelle mondiale stimule considérablement le marché des adhésifs pour véhicules électriques. Les principaux constructeurs automobiles accélèrent la production de véhicules électriques grâce à des investissements stratégiques, de nouvelles installations de fabrication et des partenariats, créant ainsi une demande substantielle d'adhésifs avancés.

Le rapport 2024 de l'Agence internationale de l'énergie (AIE) indique que près de 14 millions de nouvelles voitures électriques ont été immatriculées dans le monde en 2023, portant le nombre total de véhicules électriques en circulation à 40 millions.Les ventes de voitures électriques en 2023 ont enregistré une augmentation de 3,5 millions d'unités par rapport à 2022, soit une croissance de 35 % sur un an. Ce chiffre représente plus de six fois les niveaux de 2018 en seulement cinq ans.Les véhicules électriques à batterie (BEV) représentaient 70 % du stock mondial de voitures électriques en 2023, soulignant leur domination sur le marché en expansion des véhicules électriques.

Les incitations gouvernementales, les objectifs de neutralité carbone et les réglementations sur les émissions accélèrent encore l'adoption des véhicules électriques, ce qui entraîne le besoin d'adhésifs durables et hautes performances qui améliorent la longévité et l'efficacité des véhicules. Les fabricants d’adhésifs adaptent leurs opérations pour répondre à la demande croissante de l’industrie à mesure que les volumes de production augmentent.

En février 2023, Dow a présenté les adhésifs thermo-élastiques à haute adhérence de nouvelle génération Voratron MA 8200S lors de la 5e China International Import Expo (CIIE 2022). Ces adhésifs avancés sont conçus pour améliorer la sécurité, la durabilité, la durabilité et l'assemblage intégré des packs de batteries EV tout en améliorant les performances globales. Il est spécifiquement conçu pour le collage de cellules avec des coques inférieures isolantes, des plaques de recouvrement supérieures et des raidisseurs de plaques latérales, y compris les applications pour les cellules de plate-forme E2 électrifiées, telles que les adhésifs à haute adhérence du fond, du couvercle supérieur à haute adhérence et des adhésifs à haute adhérence des panneaux latéraux.

Performance d'adhésion dans des conditions extrêmes

Un défi important sur le marché des adhésifs pour véhicules électriques consiste à garantir la fiabilité de l’adhésion dans des conditions environnementales extrêmes, notamment des températures élevées, de l’humidité et des contraintes mécaniques. Les variations de dilatation thermique entre les matériaux liés peuvent entraîneradhésifdégradation, ayant un impact sur l’intégrité structurelle et la sécurité de la batterie.

Plusieurs fabricants développent des formulations adhésives de nouvelle génération offrant une stabilité thermique, une flexibilité et une résistance mécanique améliorées. Des innovations telles que les adhésifs résistants aux hautes températures et les systèmes à double durcissement améliorent les performances à long terme.

De plus, les entreprises investissent dans des protocoles de tests rigoureux et des techniques de simulation avancées pour optimiser les propriétés d’adhésion et garantir la durabilité dans diverses conditions de fonctionnement.

Avancées dans la technologie des batteries

Les progrès continus dans la technologie des batteries EV alimentent le marché des adhésifs pour véhicules électriques. Les adhésifs hautes performances jouent un rôle essentiel dans l'assemblage des blocs-batteries, la liaison cellule à cellule et les matériaux d'interface thermique, garantissant la stabilité mécanique et la dissipation thermique.

L’attention croissante accordée à la sécurité et à la longévité des batteries a conduit à l’adoption d’adhésifs ignifuges et thermoconducteurs qui empêchent la surchauffe et améliorent l’efficacité énergétique.

La demande d'adhésifs spécialisés dotés d'une isolation électrique et d'une résistance chimique supérieures augmente à mesure que la conception des batteries évolue pour incorporer des cellules à semi-conducteurs et à haute densité énergétique, renforçant ainsi leur importance dans la fabrication de véhicules électriques de nouvelle génération.

En novembre 2024, Parker Hannifin a lancé CoolTherm TC-2002, un système adhésif à deux composants conçu pour offrir une conductivité thermique exceptionnelle, optimisant la dissipation thermique dans les composants de la batterie des véhicules électriques. Cet adhésif avancé minimise le risque de surchauffe en améliorant le transfert de chaleur, augmentant ainsi la durée de vie de la batterie et la sécurité de fonctionnement. Conçu pour relever les défis clés des batteries industrielles pour véhicules électriques, CoolTherm se concentre sur des aspects critiques tels que le thermiquegestion, la fiabilité des performances et la durabilité à long terme, ce qui en fait une solution essentielle pour améliorer l'efficacité et la sécurité des batteries des véhicules électriques.

Aperçu du rapport sur le marché des adhésifs pour véhicules électriques

Segmentation

Détails

Par type d'adhésif

Adhésifs structurels, adhésifs thermofusibles, adhésifs sensibles à la pression, adhésifs polyuréthane, adhésifs acryliques, adhésifs époxy, adhésifs silicone

Assemblage de batterie, structure extérieure et carrosserie, composants intérieurs, groupe motopropulseur et électronique

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type d'adhésif (Adhésifs structurels, adhésifs thermofusibles, adhésifs sensibles à la pression, adhésifs polyuréthane, adhésifs acryliques, adhésifs époxy et adhésifs silicone) : le segment des adhésifs structurels a gagné 377,8 millions de dollars en 2023, en raison de sa force de liaison, de sa résistance aux chocs et de sa durabilité supérieures, qui améliorent l'allègement des véhicules, la sécurité en cas de collision et l'intégrité du boîtier de batterie, ce qui le rend essentiel pour la fabrication moderne de véhicules électriques.

Par substrat (métaux, plastiques et matériaux composites) : le segment métallique détenait 40,12 % de part de marché en 2023, en raison de l'utilisation généralisée de l'aluminium et de l'acier dans les boîtiers de batteries de véhicules électriques et les composants structurels, nécessitant des adhésifs avancés qui garantissent une forte adhérence, une résistance à la corrosion et une durabilité sous des contraintes mécaniques et thermiques élevées.

Par type de véhicule (véhicules électriques à batterie (BEV), véhicules électriques hybrides rechargeables (PHEV) et véhicules électriques hybrides (HEV)) : le segment des véhicules électriques à batterie (BEV) devrait atteindre 3 492,2 millions de dollars d'ici 2031, en raison de l'adoption croissante de solutions adhésives légères pour le collage structurel, l'assemblage de batteries et la gestion thermique, qui sont essentielles pour améliorer l'efficacité et la sécurité des véhicules.

Par application (assemblage de batterie, structure extérieure et de carrosserie, composants intérieurs, groupe motopropulseur et électronique) : le segment du groupe motopropulseur et de l'électronique est sur le point de connaître une croissance significative avec un TCAC de 24,52 % au cours de la période de prévision, en raison du besoin croissant de solutions de liaison hautes performances qui améliorent la gestion thermique, l'isolation électrique et l'intégrité structurelle des batteries, des onduleurs et des assemblages de moteurs, garantissant ainsi une efficacité, une sécurité et une durabilité améliorées dans les systèmes EV.

Marché des adhésifs pour véhicules électriquesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L'Asie-Pacifique représentait une part de marché des adhésifs pour véhicules électriques d'environ 36,87 % en 2023, avec une valorisation de 578,2 millions de dollars. L’expansion rapide de la fabrication nationale de véhicules électriques contribue de manière significative au marché de la région Asie-Pacifique. La Chine est le leader mondial de la production de véhicules électriques, tandis que des pays comme l’Inde, le Japon et la Corée du Sud intensifient leurs efforts pour établir des pôles de fabrication à grande échelle.

Le rapport 2024 de l'Agence internationale de l'énergie (AIE) indique que la Chine a enregistré 8,1 millions de nouvelles immatriculations de voitures électriques en 2023, soit une augmentation de 35 % par rapport à l'année précédente. Le rapport souligne également que la Chine a exporté plus de 4 millions de véhicules en 2023, renforçant ainsi sa position de premier exportateur automobile mondial. Parmi ces exportations, 1,2 million étaient des véhicules électriques, soulignant la domination du pays sur le marché mondial des véhicules électriques et son influence croissante dans le commerce automobile international.

L’augmentation des investissements dans les giga-usines et les installations de production de batteries stimule la demande d’adhésifs essentiels à l’assemblage des batteries, aux matériaux d’interface thermique et à l’allègement des véhicules.Les fabricants d'adhésifs introduisent des solutions de collage innovantes adaptées aux exigences automobiles régionales, alors que les constructeurs automobiles donnent la priorité à l'efficacité et à la durabilité dans la production de véhicules électriques.

De plus, l’adoption généralisée des véhicules électriques à deux et trois roues amplifie la demande sur le marché de la région Asie-Pacifique. Des pays comme l’Inde, la Chine, l’Indonésie et le Vietnam connaissent une forte augmentation du nombre de scooters, motos et pousse-pousse électriques, due à la baisse des coûts d’exploitation et aux incitations gouvernementales.

Ces véhicules nécessitent des adhésifs spécialisés pour le collage structurel léger, l’étanchéité des composants électroniques et l’intégration des batteries. Les deux-roues jouent un rôle crucial dans la stratégie d'électrification de la région, c'est pourquoi les fournisseurs d'adhésifs développent des solutions sur mesure pour répondre aux besoins spécifiques de collage et de durabilité de ce marché en croissance.

L'industrie des adhésifs pour véhicules électriques en Amérique du Nord est sur le point de connaître une croissance significative avec un TCAC robuste de 23,79 % au cours de la période de prévision. La demande croissante des consommateurs pour les véhicules électriques accélère la croissance de l'industrie des adhésifs pour véhicules électriques en Amérique du Nord. La région a connu une forte augmentation de l’adoption des véhicules électriques, grâce à l’amélioration des infrastructures de recharge, à la baisse des coûts d’exploitation et à l’augmentation de la disponibilité des modèles.

Des entreprises comme Tesla, Ford et GM lancent des véhicules électriques hautes performances sur plusieurs segments, élargissant ainsi leur pénétration du marché. La préférence croissante pour les solutions de mobilité durable pousse les constructeurs automobiles à intégrer des adhésifs avancés pour l’isolation des batteries, la gestion thermique et la résistance aux chocs, garantissant ainsi une sécurité et une durabilité accrues dans les véhicules électriques.

Par ailleurs, l’expansion rapide deRecharge de VELes infrastructures contribuent à la croissance du marché en Amérique du Nord. Les investissements dans les réseaux de recharge rapide, les stations d’échange de batteries et le stockage d’énergie sur réseau augmentent la demande de matériaux d’interface thermique, de produits d’étanchéité et d’adhésifs hautes performances utilisés dans les batteries et l’électronique de puissance.

Les fabricants d'adhésifs développent des solutions personnalisées pour améliorer la durabilité et l'efficacité des composants de recharge à mesure que les gouvernements et les entreprises privées développent les réseaux de recharge des véhicules électriques, garantissant ainsi une intégration transparente dans l'écosystème croissant des véhicules électriques.

Cadres réglementaires :

Aux États-Unis, la Toxic Substances Control Act (TSCA), appliquée par l'Environmental Protection Agency (EPA), impose l'enregistrement des produits chimiques et l'évaluation des risques pour les adhésifs utilisés dans les véhicules électriques. De plus, les normes fédérales de sécurité des véhicules automobiles (FMVSS), réglementées par la National Highway Traffic Safety Administration (NHTSA), fixent des critères de performance et de durabilité pour les adhésifs présents dans les structures des véhicules et les blocs-batteries.

En Europe,le cadre d'enregistrement, d'évaluation, d'autorisation et de restriction des produits chimiques (REACH), géré par l'Agence européenne des produits chimiques (ECHA), impose des évaluations complètes de la sécurité chimique des adhésifs pour véhicules électriques avant leur entrée sur le marché. En outre, le Comité européen de normalisation (CEN) et le Comité européen de normalisation électrotechnique (CENELEC) établissent des références de performances techniques pour les adhésifs utilisés dans les assemblages automobiles.

La ChineLe cadre réglementaire pour les adhésifs pour véhicules électriques est régi par la certification obligatoire chinoise (CCC), garantissant que les produits répondent aux normes nationales de sécurité et de performance. De plus, le Règlement sur le contrôle de la sécurité des produits chimiques dangereux supervise la production, le stockage et l'utilisation de substances dangereuses dans les adhésifs.

Au Japon, la loi sur le contrôle des substances chimiques (CSCL) impose une évaluation avant commercialisation des produits chimiques utilisés dans les adhésifs pour véhicules électriques, garantissant ainsi leur sécurité pour la santé humaine et l'environnement. De plus, les normes industrielles japonaises (JIS) réglementent la qualité et la durabilité des adhésifs dans les structures des véhicules et les composants des batteries.

Paysage concurrentiel :

L'industrie des adhésifs pour véhicules électriques se caractérise par plusieurs acteurs du marché qui élargissent activement leurs gammes de produits pour les adhésifs pour véhicules électriques, en introduisant des formulations avancées adaptées à l'évolution des demandes de l'industrie.

Les entreprises investissent dans le développement d’adhésifs hautes performances dotés d’une conductivité thermique, d’une durabilité et d’une intégrité structurelle améliorées pour prendre en charge les technologies de batterie de nouvelle génération et les conceptions de véhicules légers.

De plus, les fabricants augmentent leurs capacités de production et créent de nouvelles installations pour répondre à la demande croissante d’adhésifs pour véhicules électriques. Ces initiatives stratégiques renforcent la présence sur le marché, améliorent l’efficacité de la chaîne d’approvisionnement et accélèrent l’innovation, contribuant ainsi de manière significative à la croissance du marché.

En mai 2024, Dow a annoncé l'achèvement mécanique de sa nouvelle ligne de production d'adhésifs et de matériaux de remplissage VORATRON Polyurthane Systems dans sa maison de systèmes de polyuréthane à Ahlen, en Allemagne. Cette expansion permettra de décupler la capacité de production de VORATRON Polyurthane Systems, répondant ainsi à la demande croissante de matériaux d'assemblage de batteries dans le secteur de la mobilité électrique. Ces adhésifs à haute résistance et ces composites thermoconducteurs jouent un rôle essentiel pour répondre aux exigences évolutives en matière de gestion mécanique et thermique des diverses conceptions de batteries de véhicules électriques.

Entreprises clés du marché des adhésifs pour véhicules électriques :

En février 2025,Panacol-Elosol a présenté Structalit 5859, un système adhésif haute performance conçu pour le collage magnétique dans les moteurs électriques. Spécialement conçu pour le collage aimant/rotor et la fixation des aimants, cet adhésif avancé garantit une forte adhérence et une durabilité à long terme dans des environnements opérationnels exigeants, améliorant ainsi la fiabilité et l'efficacité des assemblages de moteurs électriques.

En juin 2024,WACKER a présenté ses derniers produits en silicone pour la technologie des batteries et l'électromobilité au Battery Show Europe. L'événement a présenté la première d'ELASTOSIL CM 185, spécialement conçu pour être utilisé dans le système sensible de ventilation et de contact avec les cellules des blocs-batteries. Cette formulation auto-adhésive durcissant par condensation fournit un élastomère aux propriétés mécaniques améliorées tout en offrant une excellente isolation électrique et thermique, ce qui en fait une solution précieuse pour les systèmes de batteries avancés.

En juin 2024, Avery Dennison a lancé une nouvelle gamme de solutions de rubans adhésifs sensibles à la pression conçues pour les applications d'emballage des cellules de batteries de véhicules électriques. Ce dernier ajout au portefeuille de batteries EV de l’entreprise améliore sa gamme de solutions de bandes fonctionnelles, spécifiquement développées pour atténuer les problèmes d’arc électrique dans les batteries EV, garantissant ainsi une sécurité et des performances améliorées.

En janvier 2024,Arkema a franchi une étape clé dans la décarbonisation de sa chaîne de production d'acrylique en obtenant la certification ISCC+ pour son usine de production d'acide acrylique et d'esters à Taixing, dans la province du Jiangsu, en Chine. Cette certification renforce l’engagement d’Arkema en faveur du développement durable, permettant à ses clients et partenaires mondiaux de développer des matériaux écologiques de nouvelle génération pour les revêtements et adhésifs spéciaux. Ces innovations prennent en charge les applications dans les domaines de l'électronique, des batteries de véhicules électriques, des énergies renouvelables etimpression 3Det les progrès en matière d’efficacité énergétique et de confort de vie des maisons.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des adhésifs pour véhicules électriques au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et dans la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s’appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des adhésifs pour véhicules électriques

Marché des adhésifs pour véhicules électriques