Taille du marché des fluides de forage, partage, croissance et analyse de l'industrie, par produit (à base d'huile, à base de synthèse, à base d'eau, autres), par application (onshore, offshore) et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique la production, la distribution et l'application de liquides utilisés dans les opérations de forage pour le pétrole, le gaz et d'autres ressources souterraines. Il comprend des fluides à base d'eau, à base d'huile et à base de synthèse, chacun sélectionné sur la base de conditions géologiques spécifiques et de facteurs environnementaux.

Le rapport explore les principaux facteurs du développement du marché, offrant une analyse régionale détaillée et un aperçu complet du paysage concurrentiel qui façonne les opportunités futures.

Marché des liquides de forageAperçu

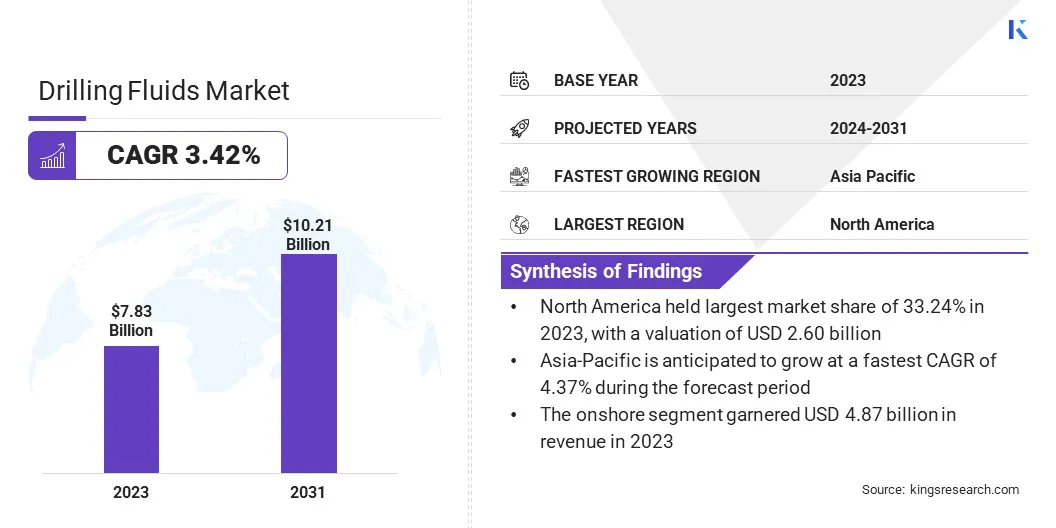

La taille du marché mondial des fluides de forage était évaluée à 7,83 milliards USD en 2023 et devrait passer de 8,07 milliards USD en 2024 à 10,21 milliards USD d'ici 2031, présentant un TCAC de 3,42% au cours de la période de prévision.

La croissance du marché est attribuée à la demande d'énergie globsale croissante, qui continue de stimuler les activités d'exploration et de production (E&P), en particulier dans les réserves d'hydrocarbures conventionnelles et non conventionnelles.

Les grandes entreprises opérant dans l'industrie des fluides de forage sont Halliburton Energy Services, Inc., NewPark Resources Inc, Baker Hughes Company, Flotek Industries, Inc., Oil-Driling-Fluids.com. , CES Energy Solutions Corp., Catalyst, Universal Performance Chemicals Pvt. Ltd, SLB, Ashahi Chemical Industries (P) Ltd, Weatherford, Imperial Oilfield Chemicals Pvt. Ltd, Tetra Technologies, Inc., Core Drilling Chemicals et SCOMI GROUP BHD.

Les progrès technologiques des méthodologies de forage, tels que le forage horizontal et en eau profonde, mettent en évidence la nécessité de liquides de forage efficaces et à haute performance.

De plus, l'accent mis sur l'optimisation de la stabilité des puits de forage, l'amélioration de l'efficacité de forage et le respect des réglementations environnementales strictes devrait propulser la croissance du marché au cours de la période de prévision.

En mars 2025, SLB a obtenu un contrat de forage majeur par Woodside Energy pour le projet de développement de Trion ultra-profonde offshore Mexico. Le contrat englobe le forage directionnel numérique, l'exploitation forestière lors du forage (LWD), le ciment, la journalisation de surface, le forage et les liquides d'achèvement, les achèvements et les services de fil.

Faits saillants clés

La taille de l'industrie des fluides de forage était évaluée à 7,83 milliards USD en 2023.

Le marché devrait croître à un TCAC de 3,42% de 2024 à 2031.

L'Amérique du Nord a détenu une part de 33,24% en 2023, évaluée à 2,60 milliards USD.

Le segment à base d'eau a récolté 2,90 milliards de dollars de revenus en 2023.

Le segment onshore devrait atteindre 6,28 milliards USD d'ici 2031.

L'Asie-Pacifique devrait croître à un TCAC de 4,37% au cours de la période de prévision.

Moteur du marché

"Augmentation des activités de forage offshore"

L'augmentation des activités de forage offshore contribue considérablement à l'expansion du marché des fluides de forage, alors que les sociétés énergétiques développent l'exploration dans les réserves profondes et ultra-profondes.

Ces opérations offshore nécessitent des liquides de forage spécialisés pour relever les défis uniques des environnements à haute pression, assurer la stabilité des puits de forage et atténuer la perte de liquide.

La complexité deforage offshore, associé à des réglementations environnementales strictes et à la nécessité d'une sécurité opérationnelle améliorée, accélère la demande de solutions de liquide de forage avancées et respectueuses.

En janvier 2025, Halliburton Energy Services, Inc.a obtenu un contrat majeur avec Petrobras pour fournir des services de forage intégrés dans plusieurs champs offshore au Brésil pour une période de trois ans. Ce contrat marque le plus grand accord de service de Halliburton avec Petrobras, améliorant considérablement sa présence dans les régions offshore pré-sel et post-sel.

Défi du marché

"Coût élevé des fluides de forage avancés"

Le coût élevé des liquides de forage avancés présente un défi clé à l'expansion du marché des fluides de forage. Alors que l'exploration s'étend de plus en plus dans des environnements géologiquement complexes et à haut risque, tels que les formations à haute pression, à haute température (HPHT) et les réservoirs en eau profonde, le besoin de systèmes fluides techniquement sophistiqués a augmenté.

Ces fluides, essentiels pour les opérations complexes telles que le HPHT et le forage en eau profonde, nécessitent des matériaux premium et des additifs spécialisés, entraînant des coûts de production nettement plus élevés.

Bien qu'ils offrent des performances supérieures, leurs frais élevés limitent l'adoption des opérations sensibles aux coûts, en particulier pendant les périodes de bas prix du pétrole. Les petits opérateurs et les champs marginaux ont souvent du mal à justifier l'investissement, faisant de la rentabilité un obstacle critique à une pénétration plus large du marché.

Pour atténuer ce défi, les opérateurs peuvent se concentrer sur l'optimisation des formulations de liquide en utilisant des matériaux rentables sans compromettre les performances. La mise en œuvre des technologies de recyclage des liquides peut réduire les déchets et réduire les coûts d'élimination, tandis que la surveillance en temps réel et la gestion des fluides de précision peuvent améliorer l'efficacité opérationnelle.

Collaboration entre les fournisseurs de liquide et les opérateurs ENALES SOLUTIONS CAPTACHINGS, CONSTANTÉS. En outre, les économies d'échelle dans les projets à grande échelle peuvent réduire les coûts par unité, améliorant l'abordabilité des liquides de forage avancés.

Tendance

"Avansions dans les technologies de forage"

Les progrès des technologies de forage, tels que les eaux profondes, horizontales et les forages à portée de main, propulsent l'expansion du marché des fluides de forage. Ces techniques ciblent les environnements difficiles, nécessitant des fluides avec une stabilité thermique supérieure, une résistance à la pression et une stabilité des puits de forage.

De plus, l'intégration de l'automatisation et de l'analyse des données en temps réel permet une gestion précise du liquide, améliorant l'efficacité tout en réduisant les coûts et l'impact environnemental. Ces innovations façonnent le développement de nouvelles formulations fluides pour répondre aux besoins en évolution des opérations de forage modernes.

Rapport sur le marché des fluides de forage

Segmentation

Détails

Par produit

À base d'huile, à base de synthétique, à base d'eau, autres

Par demande

À terre, offshore

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par produit (à base d'huile, à base de synthèse, à base d'eau et autres): Le segment à base d'eau a gagné 2,90 milliards USD en 2023 en raison de sa rentabilité, de ses avantages environnementaux et de son utilisation généralisée dans les opérations de forage conventionnelles.

Par application (onshore et offshore): le segment onshore détenait une part de 62,15% en 2023, alimentée par une activité de forage plus élevée et des coûts opérationnels plus faibles par rapport à l'offshore.

Marché des liquides de forageAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des fluides de forage en Amérique du Nord était d'environ 33,24% en 2023, évaluée à 2,60 milliards USD. Cette domination est renforcée par la vasteProduction de pétrole et de gaz, en particulier dans les jeux de schiste américains et le golfe offshore des champs du Mexique.

La présence de grandes sociétés de services pétroliers, associées à des progrès continus dans les technologies de forage, soutient en outre cette expansion. De plus, les cadres réglementaires favorables et les investissements importants dans les activités d'exploration et de production augmentent la demande de liquides de forage.

Selon le Bureau of Ocean Energy Management, le golfe d'Amérique reste la principale source offshore de pétrole et de gaz américain, représentant environ 97% de la production OCS du pays. Les activités offshore génèrent des revenus importants à partir des ventes de locations, des redevances et des frais de location, la plus grande partie allouée au fonds général du Trésor américain, soutenant les opérations fédérales. Au cours de l'exercice 2010, les revenus des activités pétrolières et gazières OCS ont totalisé 7 milliards de dollars.

L'industrie des fluides de forage Asie-Pacifique devrait croître à un TCAC de 4,37% au cours de la période de prévision. Cette croissance est favorisée par les activités croissantes de l'exploration et de la production dans les champs de pétrole et de gaz émergents à travers les pays, ainsi que la demande d'énergie croissante de la région.

En outre, des investissements substantiels dans les ressources hydrocarbures conventionnels et non conventionnels, associés à l'adoption de technologies de forage avancées et de systèmes efficaces de gestion des fluides, devraient stimuler l'expansion du marché régional.

Cadres réglementaires

Aux États-Unis, les directives des effluents d'extraction du pétrole et du gaz (40 CFR partie 435) régulent les décharges des eaux usées de l'extraction du pétrole et du gaz. Ces directives visent à minimiser l'impact environnemental en contrôlant les polluants tels que l'huile et la graisse, en particulier dans les zones côtières.

Au Canada, les directives de traitement des déchets offshore (NE23-59/2010) réglementent la gestion des déchets dans les opérations offshore du pétrole et du gaz, garantissant un traitement et l'élimination des déchets responsables pour protéger le milieu marin pendant les activités de forage.

Aux États-Unis, Les directives des effluents des eaux usées de l'industrie pétrolière et gazière (EPA 503925) régulent les décharges des eaux usées de l'extraction du pétrole et du gaz, en mettant l'accent sur la limitation des polluants pour protéger la qualité de l'eau et les écosystèmes.

Paysage compétitif

L'industrie des fluides de forage est très compétitive, avec de nombreux acteurs clés opérant dans diverses régions. Des sociétés de services pétroliers importantes, ainsi que des fabricants de liquides spécialisés, sont en concurrence pour des parts de marché par le biais des progrès technologiques, de la différenciation des produits et des partenariats stratégiques.

Les principaux participants à l'industrie se concentrent sur le développement de solutions de liquide respectueuses de l'environnement pour se conformer aux normes réglementaires strictes et répondre à la demande croissante de liquides de forage haute performance.

En outre, le marché est marqué par la consolidation par le biais de fusions et d'acquisitions, ainsi que des investissements accrus dans la R&D pour améliorer les offres de produits et garantir un avantage concurrentiel.

En septembre 2024, NewPark Resources, Inc.a annoncé la réussite de la vente de son segment de systèmes de fluides à SCF Partners, une société de capital-investissement axée sur l'industrie mondiale de l'énergie. La transaction, évaluée à 127,5 millions USD, permet à NewPark de se concentrer sur la croissance de ses activités de location et de services spécialisées sur l'accès au travail et les marchés d'infrastructure critiques.

Liste des sociétés clés sur le marché des fluides de forage:

En août 2024, AES Drilling Flids a annoncé l'acquisition d'Hydrolite Operating LLC, une entreprise de services d'achèvement située à Midland, TX. Hydrolite fonctionnera désormais sous le nom des services d'achèvement AES, spécialisés dans les systèmes fluides pour les formes de forage et les nettoyages dans une gamme d'environnements de pression des réservoirs.

En novembre 2023, Wyo-Ben, Inc. a acquis l'opération de bentonite de M-I Swaco, une division Schlumberger, renforçant sa position dans l'industrie. Cette acquisition, basée à Greybull, WY, vise à étendre leur portefeuille de produits et services de fluides de forage pour les clients mondiaux en combinant leur expertise.

Questions fréquemment posées

Quel est le TCAC attendu du marché des fluides de forage au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.