Renseignez-vous maintenant

Marché de paiement numérique

Taille du marché des paiements numériques, part, part de la croissance et analyse de l'industrie, par mode de paiement (paiements par carte, paiements mobiles, transferts bancaires, acheter maintenant, payer plus tard (BNPL), autres), par type de client, par application, par canal de déploiement et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: August 2025 | Auteur: Sunanda G.

Définition du marché

Les paiements numériques se réfèrent au transfert électronique de valeur entre les comptes de paiement via des appareils numériques ou des canaux tels que les applications mobiles, les transferts bancaires, les codes QR, les cartes et les portefeuilles en ligne. Ils permettent des transactions rapides, sécurisées et sans espèces sans monnaie physique. Le marché s'adresse aux secteurs, notamment les plateformes de vente au détail, bancaires, services publics, de commerce électronique et d'égal, où des flux de paiement efficaces et interopérables sont essentiels.

Les applications clés comprennent les achats de points de vente, les caisses en ligne, les transferts de pairs, la facturation d'abonnement et les paiements sans contact, la rationalisation des opérations et l'amélioration de l'expérience utilisateur.

Marché de paiement numériqueAperçu

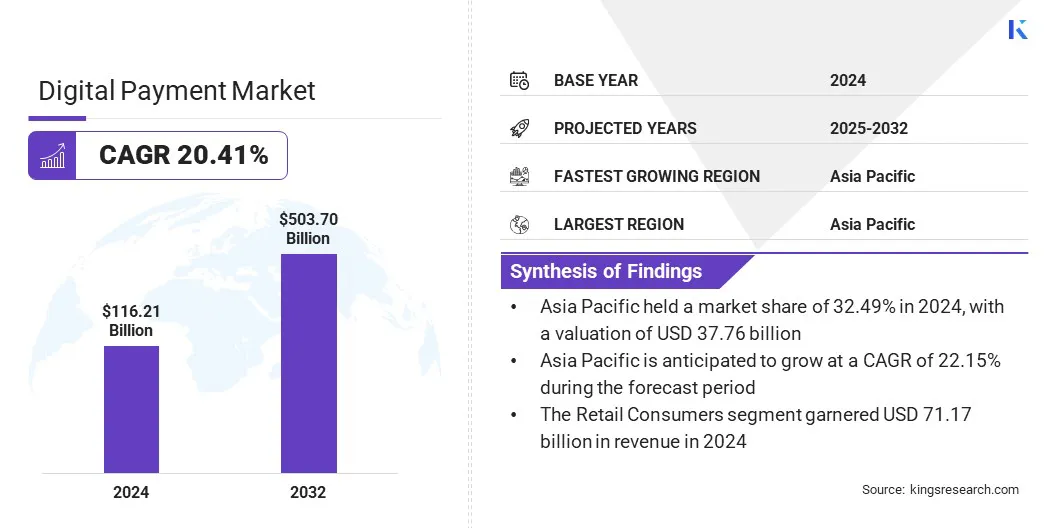

La taille du marché mondial des paiements numériques était évaluée à 116,21 milliards USD en 2024 et devrait passer de 137,23 milliards USD en 2025 à 503,70 milliards USD d'ici 2032, présentant un TCAC de 20,41% au cours de la période de prévision.

Cette croissance est tirée par l'expansion rapide du commerce électronique et la demande croissante de services financiers numériques, qui ont augmenté le volume et la fréquence des transactions en ligne. De plus, les progrès de la sécurité des transactions, y compris la détection de la fraude et l'authentification biométrique dirigés par l'IA, renforcent la confiance des consommateurs et soutiennent l'adoption plus large des solutions de paiement numérique.

Faits saillants clés

- La taille de l'industrie du paiement numérique était de 116,21 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 20,41% de 2025 à 2032.

- L'Asie-Pacifique a détenu une part de 32,49% en 2024, évaluée à 37,76 milliards USD.

- Le segment des paiements par carte a récolté 45,81 milliards de dollars de revenus en 2024.

- Le segment des consommateurs de vente au détail devrait atteindre 326,03 milliards USD d'ici 2032.

- Le segment des services de vente au détail et de commerce électronique a obtenu la plus grande part de revenus de 44,16% en 2024.

- Le segment des paiements en ligne est sur le point de croître à un TCAC robuste de 22,34% au cours de la période de prévision.

- L'Amérique du Nord devrait croître à un TCAC de 20,88% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché des paiements numériques sont Stripe, Inc., Paypal, Inc., Block, Inc., Adyen, Checkout.com, Payoneer Inc., Wise Payments Limited, WeChat Pay Hong Kong Limited, Alipay +, Google Pay, Apple Inc., Phonepe Ltd., Paytm, JazzCash et Red Dot Pays Pte. Ltd.

L'adoption généralisée des smartphones et l'augmentation de l'accès à Internet alimentent la transition vers les solutions de paiement numérique dans le monde entier. Les consommateurs préfèrent de plus en plus les portefeuilles numériques, les paiements sans contact et les passerelles de paiement en ligne pour leur commodité, leur vitesse et leur sécurité. La connectivité mobile permet des transactions transparentes à chaque fois, réduisant la dépendance à la trésorerie et aux services bancaires traditionnels.

- SelonLa Banque mondiale,L'utilisation mondiale d'Internet a atteint 67,1%, contre 63,8% en 2022, avec une croissance notable dans les pays à revenu faible et intermédiaire. L'Afrique subsaharienne et l'Asie du Sud ont enregistré les plus grands gains d'adoption d'Internet mobile, élargissant l'accès aux services financiers mobiles et aux paiements numériques.

De plus, l'expansion de la pénétration d'Internet sur les marchés émergents introduit des populations non bancarisées et sous-bancaires dans l'économie numérique. Les fournisseurs de services de paiement tirent parti de cette connectivité pour innover les plates-formes conviviales qui prennent en charge diverses options de paiement.

Moteur du marché

Expansion du secteur du commerce électronique et de la demande de financement numérique

L'expansion rapide du secteur mondial du commerce électronique stimule la demande de solutions de paiement numérique dans les industries de la vente au détail et des services. Les consommateurs utilisent de plus en plus des canaux numériques pour les achats, les services bancaires en ligne, la réservation de billets et les paiements de factures, nécessitant des méthodes de transaction rapides et sécurisées.

- Selon les conseils de commerce électronique (mars 2025), les deux tiers des adultes dans le mondeUtilisez des paiements numériques, wavec adoption atteignant89% aux États-Unis, qui devrait représenter 24% desleLes dépenses de consommation mondiales d'ici 2026. Les portefeuilles numériques représentent 49% des ventes mondiales de commerce électronique, tandis que les cartes de créditcontribuer21%.

Les entreprises intègrent les passerelles de paiement numérique pour rationaliser les processus de paiement et améliorer l'expérience client. La croissance des services transfrontaliers de transfert de fonds contribue davantage à l'adoption des plateformes numériques qui offrent des transferts en temps réel et à faible coût.

Les sociétés fintech et les institutions financières développent des solutions polyvalentes pour soutenir les transactions numériques nationales et internationales. Le marché est témoin de la croissance en tant que commerce en ligne et activités financières se déplace de plus en plus vers les écosystèmes numériques.

Défi du marché

Risques croissants des cyberattaques

Un défi clé sur le marché des paiements numériques est la menace croissante des cyberattaques, les violations de données, le phishing et les logiciels malveillants ciblant les transactions financières. Ces problèmes de sécurité augmentent avec la montée en puissance des volumes de paiement numériques, qui élargissent l'exposition entre les points de contact et les plates-formes utilisateur.

Des lois strictes sur la confidentialité des données telles que le règlement général de protection des données (RGPD) en Europe, la California Consumer Privacy Act (CCPA) et la loi indienne sur la protection des données personnelles (DPDP) ajoutent une complexité réglementaire et des frais généraux opérationnels.

Pour relever ce défi, les acteurs du marché investissent dans des technologies de chiffrement avancées, l'authentification multi-facteurs et les systèmes de détection de fraude dirigés par l'IA pour améliorer la sécurité des transactions. Les entreprises renforcent également les cadres de conformité et mettent à jour les politiques de confidentialité pour s'aligner sur l'évolution des exigences mondiales et régionales de protection des données.

Tendance

Intégration croissante des analyses alimentées par l'IA et de l'authentification biométrique

Une tendance clé influençant le marché des paiements numériques est l'utilisation d'analyses alimentées par l'IA et d'authentification biométrique pour améliorer la détection de fraude en temps réel. Les plates-formes de paiement tirent parti des modèles d'apprentissage automatique pour surveiller les modèles de transaction et identifier instantanément les anomalies. Des outils biométriques tels que la reconnaissance faciale et la numérisation des empreintes digitales permettent une vérification sécurisée de l'utilisateur sans compromettre la commodité.

Ces technologies minimisent l'accès et la fraude non autorisés sur les canaux numériques. La notation des risques en temps réel et l'authentification adaptative soutiennent la prise de décision plus rapide et plus précise. Cette croissance est encore alimentée par des systèmes intelligents et sécurisés qui équilibrent la commodité avec une prévention proactive de la fraude.

- En août 2024, NPST (Network People Services Technologies) a lancé une suite de solutions de paiement numérique compatibles AI, y compris une plate-forme de décision Risk Intelligence. Cette plate-forme utilise l'IA etApprentissage automatique (ML)Pour apprendre les modèles de transaction, prédire et prévenir la fraude, améliorer la conformité et minimiser les risques financiers pour les acquéreurs et agrégateurs marchands. Leur plate-forme de paiement EVOK 3.0 utilise également l'IA / ML pour rationaliser la gestion de la fraude et l'analyse des paiements.

Rapport sur le marché du paiement numérique

|

Segmentation |

Détails |

|

Par mode de paiement |

Paiements de carte, paiements mobiles, transferts bancaires, acheter maintenant, payer plus tard (BNPL) |

|

Par type de client |

Consommateurs de vente au détail, petites et moyennes entreprises (PME), grandes entreprises |

|

Par demande |

Commerce de vente au détail et électronique, services bancaires et financiers, voyage et hospitalité, soins de santé, autres |

|

Par canal de déploiement |

Paiements en ligne, paiements de point de vente (POS), paiements de guichet, paiements de données supplémentaires non structurés (USSD), autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par mode de paiement (paiements par carte, paiements mobiles, transferts bancaires, acheter maintenant, payer plus tard (BNPL) et autres): Le segment des paiements par carte a gagné 45,81 milliards USD en 2024, en raison de son acceptation généralisée sur les canaux en ligne et hors ligne, les infrastructures mondiales établies et la forte préférence des consommateurs pour les transactions basées sur le crédibilité et le débit.

- Par type de client (consommateurs de vente au détail, petites et moyennes entreprises (PME) et grandes entreprises): le segment des consommateurs de détail détenait une part de 61,24% en 2024, attribuée à des volumes de transactions élevés pilotés par des achats en ligne fréquents et l'utilisation générale des portefeuilles mobiles.

- Par application (commerce de détail et e-commerce, services bancaires et financiers, voyage et hospitalité, soins de santé et autres): Le segment de vente au détail et de commerce électronique devrait atteindre 203,17 milliards USD d'ici 2032, en raison de la préférence accrue des consommateurs pour les paiements sans contact et des applications, et l'adoption générale des marchands de consommateurs.

- Par canal de déploiement (paiements en ligne, paiements de points de vente (POS), paiements de guichets automatiques et paiements de données supplémentaires non structurés (USSD), et autres): Le segment des paiements en ligne devrait croître à une croissance significative à un TCAC de 22,34% par la période de prévision, attribué à la croissance rapide de la disponibilité entre les consommateurs, de la préférence des consommateurs et de la disponibilité des consommateurs.

Marché de paiement numériqueAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des paiements numériques en Asie-Pacifique était de 32,49% en 2024, avec une évaluation de 37,76 milliards USD. Cette domination est attribuée à l'utilisation généralisée des smartphones comme principal moyen d'accès à Internet.

Selon le rapport 2025 de l'Association GSM, il y avait 1,5 milliard d'utilisateurs d'Internet mobiles en Asie-Pacifique en 2024, un nombre devrait atteindre 1,8 milliard d'ici 2030. D'ici là, 91% des connexions mobiles dans les parties développées de la région devraient fonctionner sur des réseaux 5G. Ce changement crée une forte demande depaiement mobileDes solutions, y compris des portefeuilles basées sur des applications et des systèmes de code QR, augmentant ainsi la croissance du marché régional.

De plus, le marché intérieur assiste à une forte implication du secteur public dans la construction d'une infrastructure de paiement numérique. Les systèmes interopérables tels que les réseaux de paiement en temps réel et les interfaces nationales de paiement liées à l'identification renforcent la confiance des consommateurs et augmentaient la croissance des transactions. Ces efforts dirigés par le gouvernement favorisent davantage la concurrence entre les acteurs privés, l'amélioration de la qualité des services et l'expansion de la portée du marché.

L'industrie des paiements numériques en Amérique du Nord devrait croître à un TCAC significatif de 20,88% au cours de la période de prévision. Cette croissance est favorisée par l'utilisation généralisée des cartes de crédit, des options de paiement basées sur les versions et des services d'achat de paiement plus tard (BNPL) sur les achats en ligne et en magasin.

La disponibilité de ces modèles de paiement flexibles, soutenus par une infrastructure de crédit bien établie, augmente les volumes de transactions numériques, en particulier dans les marchés basés sur le commerce électronique et par abonnement.

De plus, l'acceptation croissante de la crypto-monnaie en tant que mode de paiement contribue à l'expansion des paiements numériques en Amérique du Nord. Plusieurs détaillants acceptent Bitcoin et StableCoins à la caisse, tandis que les cartes de débit liées à la crypto-liée ont saisi l'utilisation grand public. Cette tendance élargit les choix de paiement et attire les utilisateurs numériquement actifs vers des plates-formes intégrées, propulsant davantage la croissance du marché régional.

- En juin 2025, Apple, Google, Airbnb et X ont lancé des discussions avec des entreprises de crypto-monnaie pour intégrer les paiements basés sur les stables, visant à réduire les frais de transaction transfrontaliers. Cette décision suit les volumes de paiement de stablecoin de 27,6 billions USD en 2024 et reflète une stratégie plus large des grandes sociétés technologiques pour gérer les coûts de règlement et améliorer le contrôle des flux de données de transaction.

Cadres réglementaires

- Aux États-Unis, le Consumer Financial Protection Bureau (CFPB) supervise les grands fournisseurs de portefeuilles numériques en vertu de sa règle 2024, appliquant une surveillance bancaire sur la fraude, l'utilisation des données et les divulgations. Les sociétés de paiement doivent se conformer aux règles du système de la Réserve fédérale, aux normes de lutte contre le blanchiment d'argent (LMA) et aux lois sur l'octroi de licences de l'émetteur monétaire au niveau de l'État. La Federal Deposit Insurance Corporation (FDIC) s'applique également si les fonds clients sont détenus, assurant des transactions sécurisées et assurées.

- Au Royaume-Uni, les règlements des services de paiement, alignés sur la directive des services de paiement révisés de l'Union européenne (PSD2), sont appliqués par la Financial Conduct Authority (FCA). Ceux-ci obligent une solide authentification des clients (SCA), un accès à l'API bancaire ouvert et des protections transparentes des consommateurs. La FCA licence les institutions de paiement et les sociétés de monnaie électronique, nécessitant des capitaux adéquats, des systèmes informatiques sécurisés et des cadres de surveillance de la fraude, garantissant la conformité entre les startups fintech et les fournisseurs d'héritage.

- En ChineLes fournisseurs de paiement numériques sont réglementés par la Banque populaire de Chine (PBOC), qui applique des licences strictes et des contrôles opérationnels. Les entreprises technologiques doivent limiter les enjeux de propriété dans les entités bancaires numériques et respecter la vérification réelle, les exigences en matière de capital et la ségrégation des fonds. La PBOC gère également le déploiement du yuan numérique, la définition de politiques d'utilisation, les niveaux de portefeuille, les directives de confidentialité et les fonctionnalités de paiement hors ligne pour assurer la surveillance de l'État tout en favorisant l'adoption sécurisée de l'e-CNY.

- Japonréglemente les paiements numériques en vertu de la loi sur les services de paiement et de la loi sur le règlement des fonds, administré par la Financial Services Agency (FSA). Les prestataires d'instruments prépayés, de services de transfert de fonds et de monnaie électronique doivent s'inscrire, maintenir un tampon de capital minimum et séparer les fonds clients dans des comptes en fiducie. Les licences nécessitent le respect des règles de lutte contre le blanchiment d'argent (LMA), de protection des données et de remboursement. Le cadre réglementaire garantit la sécurité des consommateurs tout en soutenant l'innovation dans les services financiers électroniques.

Paysage compétitif

Les acteurs du marché de l'industrie des paiements numériques se développent dans le commerce de détail physique, améliorent les capacités d'applications mobiles et l'intégration des fonctionnalités de paiement sans contact pour maintenir la compétitivité. Les entreprises investissent également dans l'innovation des produits et les améliorations de l'expérience utilisateur pour attirer et conserver les consommateurs.

De plus, les partenariats avec les commerçants et les prestataires de services financiers, ainsi que les investissements continus dans des infrastructures technologiques sécurisées et évolutives, sont des domaines principaux pour renforcer la présence du marché et la croissance de l'aide.

- En mai 2025, PayPal a élargi sa présence dans des magasins physiques à travers l'Allemagne. La dernière version de l'application PayPal, disponible sur iOS et Android, prend en charge une nouvelle fonction de paiement sans contact. Conçu pour la vitesse et la commodité, l'application permet aux utilisateurs d'activer facilement la fonctionnalité et de répartir le coût des achats plus importants en magasin directement via PayPal, offrant une plus grande flexibilité au point de vente.

Les principales entreprises du marché des paiements numériques:

- Stripe, Inc.

- Paypal, Inc.

- Block, Inc.

- Addyen

- Checkout.com

- Payoneer Inc.

- Payments sages limités

- WeChat Pay Hong Kong Limited

- Alipay +

- Google Pay

- Apple Inc.

- Phonepe Ltd.

- Paytm

- Jazzcash

- Red Dot Payment Pte. Ltd

Développements récents (partenariats / expansion / lancement de produit)

- En juillet 2025, Paypal a annoncé un ensemble de partenariats mondiaux visant à lier les principaux systèmes de paiement mondiaux et les portefeuilles numériques via une plate-forme unifiée, commençant par l'interopérabilité entre Paypal et Venmo. Le groupe initial de partenaires dessert collectivement près de deux milliards d'utilisateurs dans le monde. Construit sur les API Open Commerce, la nouvelle plate-forme, PayPal World utilise une architecture multi-région native du cloud pour prendre en charge les transactions transfrontalières avec une faible latence et une haute disponibilité.

- En juillet 2025, Stripe a introduit de nouveaux produits pour soutenir l'expansion des entreprises en Allemagne, notamment Stripe Capital, qui utilise l'historique des transactions pour l'admissibilité au financement du lendemain. La société a également renforcé la prévention de la fraude pour les transactions SEPA via le radar Stripe. De plus, Stripe a élargi le support à plus de 25 nouvelles méthodes de paiement, y compris Wero, et a lancé une option à paiement par banque construite sur le cadre bancaire ouvert en Europe.

- En mai 2025, Fiserv a élargi sa plate-forme de centre de commerce et a acquis la rémunération, visant à stimuler la croissance des finances intégrées. La société cible 5,5 milliards de dollars de flux de trésorerie disponibles et projette 10 à 12% de croissance des revenus organiques. La stratégie se concentre sur les services d'unification des cartes de paie et les solutions d'acquisition de petites entreprises dans une infrastructure cloud unique.

Questions fréquemment posées