Taille du marché de l’alimentation des centres de données, part, croissance et analyse de l’industrie, par composant (plate-forme et services), par taille de l’organisation (contacts intelligents, paiement et règlement, traçabilité des produits, surveillance des stocks, gestion de la conformité, autres), par utilisateur final et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juillet 2024 | Auteur: Versha V. | Dernière mise à jour: février 2026

Taille du marché de l’alimentation des centres de données

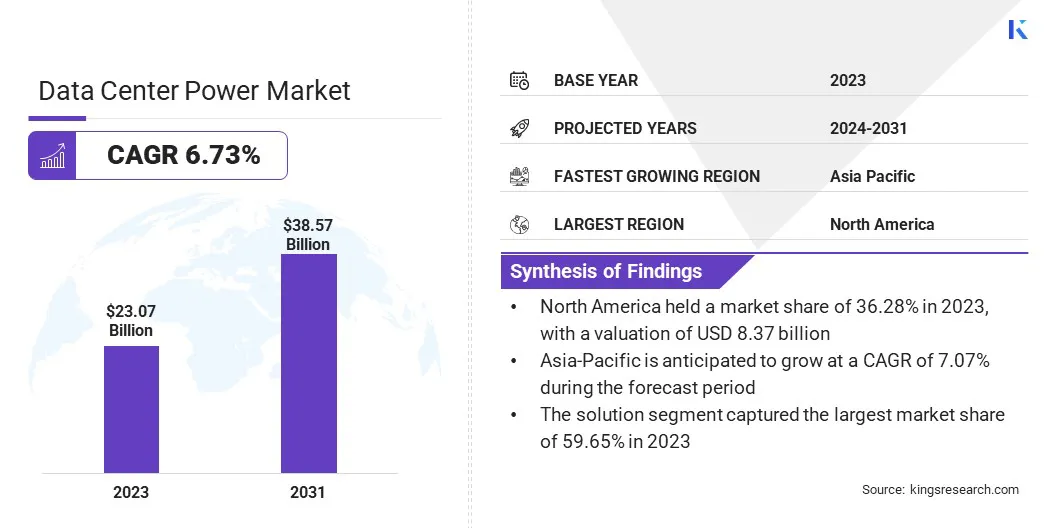

La taille du marché mondial de l’alimentation des centres de données était évaluée à 23,07 milliards USD en 2023 et devrait passer de 24,44 milliards USD en 2024 à 38,57 milliards USD d’ici 2031, avec un TCAC de 6,73 % au cours de la période de prévision. Dans le cadre des travaux, le rapport inclut des solutions proposées par des sociétés telles que Cummins Inc., Danfoss A/S, Eaton, Fujitsu, General Electric, Huawei Technologies Co., Ltd., Microsoft, Mitsubishi Electric Corporation, Schneider Electric, NTT DATA, Inc., ABB, Delta Electronics, Inc. et d'autres.

L’augmentation des volumes de données générées par l’IoT, l’IA et le cloud computing ainsi que la transition croissante vers les énergies renouvelables stimulent la progression du marché de l’énergie des centres de données. Les solutions d'alimentation hybride présentent des opportunités de croissance intéressantes dans le secteur des centres de données en intégrant l'alimentation du réseau aux sources renouvelables et aux systèmes de stockage d'énergie. Cette approche répond à deux besoins critiques : la fiabilité et la durabilité.

En exploitant les énergies renouvelables telles que l’énergie solaire et éolienne, les centres de données peuvent réduire leur empreinte carbone et leur dépendance aux combustibles fossiles, s’alignant ainsi sur les objectifs mondiaux de développement durable. Les systèmes de stockage d'énergie, tels que les batteries et les technologies avancées de gestion de l'énergie, améliorent la fiabilité de ces solutions en fournissant une sauvegarde pendant les pannes de réseau et en optimisant la consommation d'énergie en fonction des fluctuations de la demande.

De plus, les solutions hybrides offrent des économies au fil du temps, à mesure que les coûts des énergies renouvelables continuent de diminuer et que les technologies de stockage d’énergie progressent. Cela les rend de plus en plus attrayants pour les opérateurs de centres de données qui cherchent à gérer leurs coûts opérationnels tout en respectant des réglementations environnementales strictes.

L'évolutivité de ces solutions prend également en charge l'expansion des capacités des centres de données sans augmentation proportionnelle des émissions de carbone ou de la consommation d'énergie. Alors que la demande de centres de données augmente à l’échelle mondiale, en particulier dans les régions où la fiabilité du réseau est variable ou où les coûts énergétiques sont élevés, les solutions d’énergie hybride apparaissent comme un investissement stratégique pour une croissance durable et une résilience opérationnelle.

La puissance des centres de données fait référence à l'infrastructure et aux technologies utilisées pour fournir de l'électricité aux centres de données, prenant en charge leurs opérations, notamment l'informatique, la mise en réseau et le stockage. Ces solutions d'alimentation englobent une gamme d'équipements et de systèmes conçus pour la fiabilité, l'efficacité et l'évolutivité. Les composants clés comprennent des alimentations sans interruption (UPS), des unités de distribution d'énergie (PDU), des générateurs et des systèmes de refroidissement optimisés pour l'efficacité énergétique.

Les applications des solutions d’alimentation des centres de données sont cruciales dans diverses industries qui s’appuient sur une infrastructure numérique pour leurs opérations critiques. Ils garantissent une disponibilité continue et l'intégrité des données, en prenant en charge les services cloud, les plateformes de commerce électronique, les transactions financières et les réseaux de télécommunications. Les solutions d'alimentation modernes pour centres de données intègrent des capacités avancées de surveillance et de gestion pour optimiser la consommation d'énergie et réduire l'impact environnemental. Ils intègrent souvent des sources d’énergie renouvelables et le stockage d’énergie pour améliorer la durabilité et la résilience face aux coupures de courant. Alors que les volumes de données continuent de croître de façon exponentielle, sous l’effet de tendances telles que l’IoT et l’IA, la demande de solutions d’alimentation pour centres de données robustes, évolutives et efficaces reste primordiale pour soutenir les écosystèmes numériques en évolution.

Examen de l’analyste

Dans le paysage dynamique du marché de l’énergie des centres de données, les principaux acteurs doivent faire face à des impératifs stratégiques centrés sur l’innovation, la durabilité et l’efficacité opérationnelle. Les entreprises se concentrent de plus en plus sur le développement de solutions intégrées combinant des technologies avancées de gestion de l’énergie avec l’intégration des énergies renouvelables et des capacités de stockage d’énergie. Cette approche renforce leur avantage concurrentiel et répond aux demandes croissantes des clients en matière d'exploitation durable des centres de données. La croissance du marché de l’énergie des centres de données est alimentée par l’augmentation des volumes de données à l’échelle mondiale, tirée par l’adoption du cloud computing et les initiatives de transformation numérique dans tous les secteurs. Les principaux acteurs étendent leur présence sur le marché grâce à des partenariats stratégiques, des acquisitions et des investissements en R&D pour développer des solutions énergétiques de nouvelle génération. Les impératifs pour ces acteurs incluent la conformité réglementaire, en particulier dans les régions mettant l’accent sur les objectifs d’efficacité énergétique et de réduction des émissions de carbone, qui façonnent le développement de produits et les stratégies de marché.

Facteurs de croissance du marché de l’alimentation des centres de données

La prolifération des appareils IoT, l’adoption accélérée des applications d’IA et la transition vers le cloud computing entraînent collectivement une augmentation sans précédent des volumes de données mondiaux. Cette croissance exponentielle exerce une pression immense surcentre de donnéesinfrastructures, notamment en termes de consommation électrique et de fiabilité. Les appareils IoT génèrent en permanence des flux de données à partir de divers points finaux, ce qui nécessite des capacités de traitement et de stockage en temps réel dans les centres de données. Les applications d'IA, alimentées par des algorithmes d'apprentissage automatique et d'apprentissage profond, nécessitent de vastes ressources informatiques, augmentant ainsi la charge sur les serveurs et les systèmes des centres de données.

Simultanément, les entreprises migrent de plus en plus leurs charges de travail informatiques vers des plates-formes cloud pour tirer parti de l'évolutivité et de la rentabilité, contribuant ainsi à la demande de solutions d'alimentation robustes pour les centres de données. Ces tendances soulignent la nécessité cruciale pour les centres de données de déployer une infrastructure électrique avancée, notamment des systèmes UPS haute capacité, des solutions de refroidissement efficaces et des réseaux de distribution d'énergie optimisés. De tels investissements garantissent un fonctionnement ininterrompu, ce qui permet aux centres de données de gérer l'augmentation de la demande énergétique tout en respectant des normes strictes de performance et de fiabilité.

L’un des défis majeurs auxquels est confronté le marché de l’énergie des centres de données est le coût élevé associé à l’installation et à la maintenance d’une infrastructure électrique avancée. Les centres de données nécessitent des solutions d'alimentation robustes pour garantir un fonctionnement ininterrompu et prendre en charge les applications critiques. Les coûts d'installation initiaux d'équipements tels que les systèmes UPS, les générateurs et les systèmes de refroidissement spécialisés peuvent être substantiels, en particulier pour les installations à grande échelle ou celles nécessitant des niveaux de redondance élevés pour la tolérance aux pannes.

De plus, les dépenses opérationnelles continues liées à la maintenance, aux mises à niveau et à la consommation d'énergie s'ajoutent au coût total de possession. Les opérateurs de centres de données doivent gérer ces coûts tout en maintenant des performances et une efficacité optimales. Les investissements dans les technologies économes en énergie et les sources d’énergie renouvelables peuvent atténuer les dépenses opérationnelles au fil du temps, mais les dépenses d’investissement initiales restent un obstacle important, en particulier pour les petits opérateurs ou ceux qui entrent sur les marchés émergents.

De plus, les progrès technologiques rapides nécessitent des mises à niveau régulières pour suivre l’évolution des normes industrielles et des exigences réglementaires, ce qui ajoute de la complexité et des coûts supplémentaires au budget opérationnel. Pour faire face aux coûts élevés d’installation et de maintenance, il faut une planification stratégique, tirer parti des économies d’échelle et explorer des modèles de financement innovants tels que le crédit-bail ou les partenariats. Malgré ces défis, la poursuitetransformation numériqueet la demande croissante de données stimule les investissements dans des solutions d'alimentation robustes pour les centres de données dans le monde entier.

Tendances du marché de l’alimentation des centres de données

Une tendance notable sur le marché de l’énergie des centres de données est la transition accélérée vers des sources d’énergie renouvelables telles que l’énergie solaire, éolienne et hydroélectrique. Cette transition est motivée par des préoccupations mondiales croissantes concernant la durabilité environnementale et la réduction des émissions de carbone. Les centres de données, connus pour leur consommation énergétique importante, adoptent de plus en plus les énergies renouvelables pour atténuer leur impact environnemental et se conformer à des cadres réglementaires stricts. L'énergie renouvelable offre aux opérateurs de centres de données plusieurs avantages au-delà de la gestion de l'environnement.

Il fournit une source d’énergie stable et rentable à long terme, protégeant les opérateurs de la volatilité des prix des combustibles fossiles. De plus, les progrès des technologies des énergies renouvelables, associés aux incitations gouvernementales et aux initiatives de développement durable des entreprises, ont rendu l’intégration des énergies renouvelables plus viable économiquement.

Par exemple, en 2023, l’Agence internationale de l’énergie (AIE) a signalé que la consommation d’électricité provenant de l’IA, des centres de données et du secteur des cryptomonnaies représentait environ 2 % de la consommation mondiale d’électricité, avec des projections indiquant un doublement potentiel d’ici 2026. De plus, la demande d’électricité du secteur de l’IA devrait décupler d’ici 2026 par rapport aux niveaux de 2023.

De plus, l'intégration des énergies renouvelables dans les opérations des centres de données soutient les objectifs de responsabilité sociale des entreprises (RSE), améliorant la réputation de la marque et attirant des clients soucieux de l'environnement. Malgré les défis initiaux liés à l’intermittence et à l’intégration du réseau, les innovations en matière de solutions de stockage d’énergie et de technologies de micro-réseaux surmontent ces obstacles, garantissant une alimentation électrique fiable aux centres de données.

Analyse de segmentation

Le marché mondial est segmenté en fonction des composants, de la taille de l’organisation, de l’utilisateur final et de la géographie.

Par composant

En fonction des composants, le marché est classé en solutions et services. Le segment des solutions a capturé la plus grande part de marché de l’alimentation des centres de données, soit 59,65 % en 2023, principalement attribuée à la complexité et à l’échelle croissantes des opérations des centres de données à l’échelle mondiale, qui nécessitent des solutions d’alimentation robustes et intégrées. La solution est en outre classée en distribution d'énergie, surveillance de l'alimentation, alimentation de secours et infrastructure de câblage. Les centres de données nécessitent une infrastructure électrique fiable pour garantir des opérations continues, gérer l'efficacité énergétique et répondre aux demandes croissantes des initiatives de transformation numérique telles que le cloud computing, l'IoT et l'IA.

Par exemple, en mai 2024, Eaton a finalisé un investissement stratégique substantiel dans NordicEPOD AS, auparavant une filiale en propriété exclusive de CTS Nordics. NordicEPOD AS est spécialisé dans la conception et l'assemblage de modules d'alimentation standardisés pour les centres de données de la région nordique.

Les progrès technologiques ont stimulé l'innovation dans les solutions d'alimentation des centres de données, offrant des systèmes UPS efficaces, des unités de distribution d'énergie (PDU) intelligentes et des solutions de refroidissement adaptées aux besoins spécifiques des centres de données modernes. Ces solutions optimisent la consommation d'énergie, améliorent la fiabilité opérationnelle et l'évolutivité, favorisant ainsi leur adoption par les opérateurs de centres de données.

Par taille d'organisation

En fonction de la taille de l’organisation, le marché de l’énergie des centres de données est classé en grandes entreprises et petites et moyennes entreprises. Le segment des petites et moyennes entreprises est sur le point d’enregistrer un TCAC stupéfiant de 7,51 % au cours de la période de prévision. Les PME reconnaissent de plus en plus l’importance stratégique de solutions d’alimentation robustes pour centres de données pour soutenir leurs opérations numériques. À mesure que ces entreprises élargissent leur présence en ligne, adoptent le cloud computing et s'engagent dans des initiatives de transformation numérique, la demande d'infrastructures de centres de données fiables et évolutives augmente.

Les progrès technologiques ont rendu les solutions d’alimentation sophistiquées pour centres de données plus accessibles et plus rentables pour les PME. Les services basés sur le cloud et les solutions d'hébergement gérées permettent aux PME de tirer parti d'une infrastructure de niveau entreprise sans avoir besoin d'investissements initiaux importants dans des centres de données sur site. De plus, la prise de conscience croissante des menaces liées à la cybersécurité et des réglementations sur la confidentialité des données incite les PME à améliorer leurs pratiques de gestion des données, ce qui stimule la demande de solutions d'alimentation sécurisées et fiables pour les centres de données.

Par utilisateur final

En fonction de l'utilisateur final, le marché de l'alimentation des centres de données est divisé en informatique et télécommunications, soins de santé, vente au détail, BFSI et autres. Le segment de l'informatique et des télécommunications a généré le chiffre d'affaires le plus élevé, soit 7,49 milliards USD en 2023. Le secteur de l'informatique et des télécommunications est à l'avant-garde de la transformation numérique, avec une dépendance croissante à l'égard des applications gourmandes en données, des services de cloud computing et des réseaux de télécommunications à haut débit. Ces technologies nécessitent une infrastructure de centre de données robuste et évolutive, soutenue par des solutions d'alimentation avancées pour garantir un fonctionnement ininterrompu et l'intégrité des données.

La prolifération des appareils mobiles, des appareils IoT et des services numériques a entraîné une croissance exponentielle des volumes de trafic de données dans le secteur de l'informatique et des télécommunications. Cette augmentation de la consommation de données nécessite des centres de données dotés de capacités informatiques hautes performances et de systèmes de gestion de l'énergie efficaces pour gérer les charges de travail de pointe et garantir une prestation de services optimale.

Analyse régionale du marché de l’alimentation des centres de données

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

La part de marché de l’énergie des centres de données en Amérique du Nord s’élevait à 36,28 % et était évaluée à 8,37 milliards de dollars en 2023. L’Amérique du Nord abrite une économie numérique robuste caractérisée par une forte concentration d’entreprises à grande échelle, de fournisseurs de services cloud et d’entreprises technologiques qui s’appuient fortement sur une infrastructure de centre de données avancée. L'écosystème informatique mature de la région et l'adoption précoce des technologies de cloud computing, d'IoT et d'IA génèrent une demande substantielle de solutions d'alimentation efficaces et évolutives pour les centres de données.

Par exemple, en avril 2024, Cummins Power Generation a introduit deux nouveaux modèles de groupes électrogènes, élargissant ainsi sa série CentumTM alimentée par le moteur QSK78 de Cummins Inc.. Les nouveaux modèles, C2750D6E et C3000D6EB, fournissent respectivement 2 750 kW et 3 000 kW de puissance, répondant aux applications critiques telles que les centres de données, les établissements de santé et les usines de traitement des eaux usées, en réponse à la forte demande du marché.

De plus, des normes réglementaires strictes et des certifications industrielles en Amérique du Nord mettent l'accent sur l'efficacité énergétique, la fiabilité et la durabilité des opérations des centres de données. Cet environnement réglementaire encourage les investissements dans des infrastructures électriques de pointe conformes aux directives environnementales et aux normes opérationnelles.

De plus, l'état de préparation des infrastructures de la région, notamment des réseaux électriques fiables et un accès aux sources d'énergie renouvelables, soutient le déploiement d'installations de centres de données résilientes. Les investissements dans l'intégration des énergies renouvelables et les technologies économes en énergie renforcent davantage la position de l'Amérique du Nord en tant que leader dans l'exploitation durable des centres de données.

Le marché de l’énergie des centres de données de la région Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé de 7,07 % dans les années à venir en raison de l’urbanisation et de l’industrialisation rapides des économies de la région Asie-Pacifique, qui alimentent une croissance exponentielle des initiatives de transformation numérique, de l’adoption du cloud et de la consommation de données. Cette montée en puissance des activités numériques nécessite une infrastructure de centre de données évolutive et efficace, soutenue par des solutions d'alimentation avancées pour répondre à la demande croissante des consommateurs. La population croissante de la région et l'augmentation des taux de pénétration d'Internet entraînent la prolifération des appareils mobiles, des applications IoT et des plateformes de commerce électronique, amplifiant ainsi les volumes de trafic de données et renforçant le besoin de capacités robustes en matière d'alimentation des centres de données.

Par exemple, en juin 2024, ST Engineering a avancé son projet de centre de données à Singapour, une installation de sept étages dont l'achèvement est prévu en 2026. Cette extension vise à augmenter la capacité informatique du Groupe à plus de 30 MW sur quatre sites de Singapour. Avec un investissement prévu d'environ 120 millions de dollars sur trois ans, le centre de données est conçu pour prendre en charge des charges de travail basées sur l'IA et le GPU à haute densité de puissance dépassant 20 kW par rack. Il vise une adaptabilité future grâce à des partenariats avec les leaders de l’industrie des GPU et comportera divers systèmes de refroidissement, notamment le système de refroidissement Airbitat DC de ST Engineering, le refroidissement liquide et le refroidissement par immersion. De plus, l’installation devrait installer 2 400 m² de panneaux solaires pour améliorer la durabilité et réduire la dépendance au réseau.

De plus, les initiatives et investissements gouvernementaux dans l’infrastructure numérique, associés à des cadres réglementaires favorables, facilitent le développement de nouvelles installations de centres de données dans la région Asie-Pacifique. Des pays comme la Chine, l'Inde, Singapour et le Japon apparaissent comme des plaques tournantes clés pour l'expansion des centres de données, attirant des investissements substantiels de la part d'entreprises technologiques mondiales et de fournisseurs de services cloud.

Paysage concurrentiel

Le rapport sur le marché mondial de l’énergie des centres de données fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions. Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés sur le marché de l’alimentation des centres de données

Juin 2024 (Lancement) :Cisco a dévoilé une solution de cluster d'IA transformatrice en collaboration avec NVIDIA pour les centres de données, révolutionnant la gestion des infrastructures et des logiciels. Le cluster Cisco Nexus HyperFabric AI intègre un réseau natif d'IA, le calcul accéléré NVIDIA, des logiciels d'IA et un solide magasin de données VAST, permettant aux clients de donner la priorité à l'innovation et à la croissance de l'entreprise basées sur l'IA plutôt qu'à l'administration informatique.

Juin 2024 (Collaboration) :Hewlett Packard Enterprise (HPE) et Danfoss se sont associés pour lancer HPE IT Sustainability Services – Data Center Heat Recovery. Cette solution offre un module prêt à l'emploi permettant aux organisations de gérer et d'exploiter efficacement l'excès de chaleur, les aidant ainsi à évoluer vers des opérations informatiques durables.

Le marché mondial de l’alimentation des centres de données est segmenté comme suit :

Par composant

Solution

Distribution d'énergie

Surveillance de l'alimentation

Alimentation de secours

Infrastructure de câblage

Services

Services gérés

Services professionnels

Par taille d'organisation

Grandes entreprises

Petites et moyennes entreprises

Par utilisateur final

Informatique et télécommunications

Soins de santé

Vente au détail

BFSI

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

CCG

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le TCAC total qui devrait être enregistré pour le marché de l’énergie des centres de données au cours de la période de prévision ?

Quelle est la taille du secteur de l’énergie pour les centres de données en 2023 ?

Quels sont les principaux facteurs déterminants du marché ?

Quels sont les principaux acteurs clés du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché de l’alimentation des centres de données au cours de la période de prévision ?

Quel segment détiendra la part maximale du marché de l’alimentation des centres de données en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.