Taille, part, croissance et analyse de l’industrie du marché des GPU de centre de données, par déploiement (sur site, basé sur le cloud), par fonction (formation, inférence), par technologie (IA générative, apprentissage automatique, traitement du langage naturel, vision par ordinateur), par utilisation finale et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'écosystème mondial de matériel et d'infrastructure prenant en charge le déploiement de GPU (unités de traitement graphique) dans les centres de données. Cela inclut l'intégration et la gestion de GPU pour le calcul haute performance, l'apprentissage profond, l'analyse de données et les charges de travail virtualisées dans les environnements d'entreprise, hyperscale et cloud.

Le rapport explore les facteurs clés du développement du marché, offrant une analyse régionale détaillée et un aperçu complet du paysage concurrentiel qui façonne les opportunités futures.

Marché des GPU pour centres de donnéesAperçu

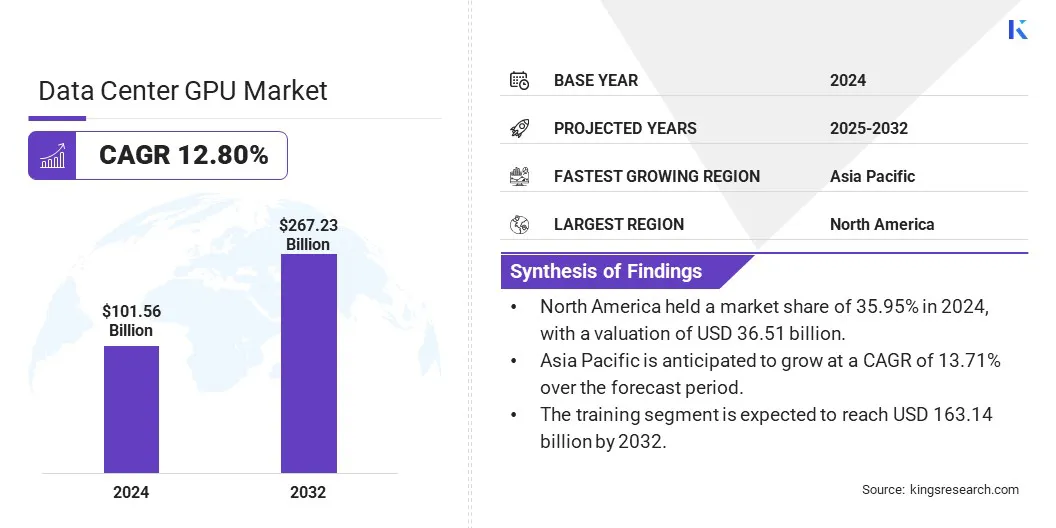

La taille du marché mondial des GPU pour centres de données était évaluée à 101,56 milliards USD en 2024 et devrait passer de 114,30 milliards USD en 2025 à 267,23 milliards USD d’ici 2032, avec un TCAC de 12,80 % au cours de la période de prévision.

Le marché connaît une expansion rapide alimentée par la demande croissante de calcul accéléré dans les applications d’intelligence artificielle, d’apprentissage automatique et de calcul haute performance. Les entreprises et les fournisseurs de cloud utilisent de plus en plus les GPU pour gérer le traitement de données complexes et prendre en charge des analyses avancées.

Points saillants du marché :

La taille du marché des GPU pour centres de données était évaluée à 101,56 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 12,80 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 35,95 % en 2024, avec une valorisation de 36,51 milliards de dollars.

Le segment sur site a généré 54,93 milliards de dollars de revenus en 2024.

Le segment de la formation devrait atteindre 163,14 milliards de dollars d'ici 2032.

Le segment de l’IA générative devrait atteindre 87,99 milliards de dollars d’ici 2032.

Le segment des entreprises devrait atteindre 99,78 milliards de dollars d'ici 2032.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 13,71 % au cours de la période de prévision.

Les principales entreprises opérant dans le secteur des GPU pour centres de données sont NVIDIA Corporation, Intel Corporation, Amazon.com, Inc., Microsoft, Alibaba Cloud, Oracle, Tencent Cloud, Huawei Cloud Computing Technologies Co., Ltd., Meta, CoreWeave, Lambda, Inc., DigitalOcean, LLC., RiseUnion, Advanced Micro Devices, Inc. et Alphabet Inc.

La croissance du marché est soutenue par l’essor des services basés sur l’IA tels que le traitement du langage naturel et la reconnaissance d’images. L'expansion des cas d'utilisation dans les jeux en nuage, la recherche scientifique et la modélisation 3D favorise l'adoption.

De plus, le développement de centres de données hyperscale et l’intégration plus large de charges de travail accélérées par GPU dans les secteurs de la finance, de la santé et de l’automobile renforcent encore la progression du marché.

En avril 2025, Jet.AI Inc. et Consensus Core Technologies Inc. ont formé une coentreprise pour développer deux campus de centres de données hyperscale dans le Midwest et les Maritimes du Canada, ciblant jusqu'à 1,5 gigawatts de capacité électrique. Les projets visent à répondre à la demande croissante de calcul d’IA avec une infrastructure à grande échelle, y compris l’accès aux ressources de gaz naturel et d’énergie verte, soutenant une expansion rapide et des solutions énergétiques durables.

Moteur du marché

Besoin croissant d’accélération GPU hautes performances dans les centres de données

La croissance du marché est alimentée par la demande croissante d’IA etapprentissage automatiquecharges de travail qui nécessitent une accélération GPU hautes performances. Les entreprises qui adoptent des applications d'IA sont confrontées à une complexité informatique croissante et à de gros volumes de données, ce qui nécessite des GPU avancés conçus pour le traitement parallèle à grande échelle.

Ces GPU améliorent la vitesse et l'efficacité des tâches de formation et d'inférence, réduisant ainsi la latence et améliorant les performances globales du système.

L’utilisation croissante de l’IA dans divers secteurs met en évidence la nécessité d’une infrastructure GPU évolutive et efficace dans les centres de données pour gérer efficacement les charges de travail gourmandes en ressources. Cette demande favorise l'innovation et l'investissement dans les technologies GPU adaptées à l'utilisation des centres de données.

En mai 2025, NVIDIA a lancé ses premiers systèmes informatiques personnels DGX Spark et DGX Station avec Acer, ASUS, Dell Technologies, GIGABYTE, HP, Lenovo et MSI. Construit sur la plateforme Grace Blackwell, DGX Spark offre jusqu'à 1 pétaflops de calcul, tandis que DGX Station fournit jusqu'à 20 pétaflops et prend en charge les charges de travail d'IA multi-utilisateurs. Les deux systèmes exécutent la pile logicielle NVIDIA AI et seront disponibles à partir de juillet 2025.

Défi du marché

Consommation d'énergie élevée et génération de chaleur

Un défi majeur entravant l'expansion du marché des GPU pour centres de données est la consommation d'énergie élevée et la génération de chaleur liées aux déploiements de GPU denses.

Les GPU conçus pour le calcul haute performance et les charges de travail d’IA nécessitent une énergie considérable, ce qui entraîne une augmentation des coûts opérationnels et des exigences de refroidissement complexes. Une consommation d’énergie inefficace peut également avoir un impact sur les objectifs de durabilité du centre de données et limiter l’évolutivité.

Pour relever ce défi, les centres de données adoptent de plus en plus des technologies de refroidissement avancées telles que le refroidissement liquide et les systèmes de refroidissement immersifs, qui offrent une dissipation thermique plus efficace que le refroidissement par air traditionnel. De plus, des architectures GPU économes en énergie et un logiciel de gestion de l'énergie amélioré contribuent à optimiser la consommation.

La mise en œuvre de ces solutions réduit les coûts énergétiques tout en prenant en charge des opérations durables et en permettant aux centres de données d'étendre la capacité GPU tout en maintenant la fiabilité et les performances.

En août 2024, Hewlett Packard Enterprise s'est associé à Khazna Data Centers pour lancer le premier service d'hébergement de centre de données géré des Émirats arabes unis, doté d'un refroidissement liquide direct (DLC) pour les charges de travail d'IA et de calcul haute performance. Cette infrastructure économe en énergie soutient la stratégie nationale d'IA des Émirats arabes unis en améliorant les performances, en réduisant les besoins en espace et en répondant à la demande croissante d'énergie.

Tendance du marché

Extension de l'accès GPU à la demande et des solutions informatiques évolutives

Le marché est témoin d’une tendance notable vers l’adoption croissante des modèles d’accès GPU en tant que service (GPUaaS) et à la demande. Ces méthodes de livraison flexibles permettent aux organisations de faire évoluer efficacement les ressources GPU en fonction des charges de travail fluctuantes sans avoir besoin d’investissements initiaux importants en matériel.

L'accès à la demande améliore l'utilisation des ressources, réduit les coûts opérationnels et prend en charge diverses applications de calcul haute performance et d'IA. Cette tendance favorise l'agilité opérationnelle et favorise l'innovation en rendant les capacités GPU avancées accessibles à un plus large éventail d'entreprises, des startups aux grandes entreprises.

En janvier 2025, SK Telecom a lancé son GPU-as-a-Service (GPUaaS) depuis son centre de données IA à Gasan, Séoul, offrant un accès évolutif et à la demande aux GPU NVIDIA H100 Tensor Core pour prendre en charge le développement de l'IA. Le service permet des configurations personnalisées pour les clients d'entreprise et intègre AI Cloud Manager pour une gestion efficace des ressources. La société prévoit également de déployer des GPU NVIDIA H200 pour élargir sa clientèle GPUaaS en Corée du Sud.

Aperçu du rapport sur le marché des GPU pour centres de données

Segmentation

Détails

Par déploiement

Sur site, basé sur le cloud

Par fonction

Formation, Inférence

Par technologie

IA générative, apprentissage automatique, traitement du langage naturel, vision par ordinateur

Par utilisation finale

Fournisseurs de services cloud, entreprises, gouvernement

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par déploiement (sur site et dans le cloud) : le segment sur site a gagné 54,93 milliards de dollars en 2024 en raison de la demande des entreprises en matière de contrôle amélioré des données, de sécurité et de performances à faible latence dans les applications critiques.

Par fonction (formation et inférence) : le segment de la formation détenait une part de 62,05 % en 2024, alimenté par les exigences informatiques élevées du développement de modèles d'IA à grande échelle.

Par technologie (IA générative, apprentissage automatique, traitement du langage naturel et vision par ordinateur) : le segment de l'IA générative devrait atteindre 87,99 milliards de dollars d'ici 2032, en raison de son utilisation généralisée dans les outils de création de contenu, de codage et d'automatisation d'entreprise.

Par utilisation finale (fournisseurs de services cloud, entreprises et gouvernement) : le segment des entreprises devrait atteindre 99,78 milliards de dollars d'ici 2032, propulsé par l'adoption croissante de solutions basées sur l'IA dans des secteurs tels que la finance, la santé et l'industrie manufacturière.

Marché des GPU pour centres de donnéesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Le marché des GPU pour centres de données en Amérique du Nord représentait une part substantielle de 35,95 % en 2024, évaluée à 36,51 milliards de dollars. Cette domination est renforcée par la présence de géants technologiques majeurs et de grands fournisseurs de services cloud, qui investissent massivement dans les infrastructures alimentées par GPU.

De plus, les instituts de recherche avancés d'Amérique du Nord et l'adoption robuste par les entreprises de l'IA et du calcul haute performance dans des secteurs tels que la santé, la finance et la défense contribuent de manière significative à la position de leader de la région.

L’écosystème établi de centres de données, combiné à l’adoption précoce de technologies GPU de pointe et à des partenariats solides entre l’industrie et le monde universitaire, soutient encore cette expansion.

L’industrie des GPU pour centres de données en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 13,71 % au cours de la période de prévision. Cette expansion rapide est alimentée par l’augmentation des initiatives de transformation numérique dans les économies émergentes telles que la Chine, l’Inde, le Japon et la Corée du Sud.

Le marché régional bénéficie des investissements croissants dans l'infrastructure des centres de données de la part des principaux fournisseurs de cloud et d'un nombre croissant de startups technologiques adoptant des solutions accélérées par GPU pour les applications d'IA, de jeux et automobiles. En outre, le secteur manufacturier en expansion et la demande croissante d’informatique de pointe en Asie-Pacifique accélèrent l’adoption des GPU dans les centres de données.

En mai 2025, Sify Technologies a lancé un modèle de tarification de colocation à l'utilisation dans ses centres de données hyperscale certifiés NVIDIA à Chennai, Noida et Navi Mumbai. Ce tarif horaire couvre l'hébergement, l'alimentation et l'infrastructure, permettant un déploiement plus rapide et flexible des plates-formes GPU NVIDIA pour répondre à la demande croissante de charges de travail d'IA en Inde.

Cadres réglementaires

Aux États-Unis, la Federal Trade Commission (FTC) réglemente la sécurité et la confidentialité des données au sein du secteur des centres de données. La FTC applique les lois contre les pratiques commerciales déloyales et trompeuses, y compris celles liées aux violations de données, aux violations de la vie privée et au traitement des données. Le National Institute of Standards and Technology (NIST) soutient la sécurité des centres de données en fournissant des normes et des conseils.

En Europe, le Comité européen de la protection des données (EDPB) réglemente la protection des données des centres de données. L'EDPB, composé des autorités nationales de protection des données et du Contrôleur européen de la protection des données (CEPD), travaille aux côtés de la Commission européenne, qui conseille et légifère en matière de protection des données, notamment dans le cadre du Règlement général sur la protection des données (RGPD).

Paysage concurrentiel

Le marché des GPU pour centres de données se caractérise par l’innovation et les partenariats stratégiques. Les principaux acteurs se concentrent sur le développement d’architectures GPU avancées qui améliorent les performances et l’efficacité énergétique pour l’IA et les tâches informatiques à forte demande. Les collaborations avec les principaux fournisseurs de cloud et intégrateurs de systèmes contribuent à élargir l'adoption en permettant une intégration transparente dans diverses charges de travail.

Les entreprises élargissent leurs portefeuilles par le biais d'acquisitions et de développements internes pour fournir des solutions informatiques accélérées complètes. L'accent mis sur la création d'écosystèmes logiciels robustes et sur le support des développeurs augmente la fidélisation des clients. De plus, l'expansion géographique sur les marchés émergents, combinée à des prix compétitifs et à des offres groupées, renforce la présence sur le marché régional.

En mai 2025, Dell Technologies a lancé des solutions d'IA d'entreprise de nouvelle génération via Dell AI Factory avec NVIDIA, comprenant des serveurs alimentés par GPU Blackwell, un stockage et une mise en réseau améliorés, ainsi qu'une intégration complète pour prendre en charge les déploiements d'IA évolutifs.

Entreprises clés du marché des GPU pour centres de données :

En mai 2025, NVIDIA a lancé ses serveurs RTX PRO alimentés par les GPU RTX PRO 6000 Blackwell Server Edition, visant à accélérer la transition informatique des entreprises mondiales vers une infrastructure basée sur l'IA. Le lancement comprenait la conception validée par Enterprise AI Factory, permettant aux partenaires de créer des architectures de centre de données avancées pour les charges de travail d'IA, de conception et d'ingénierie. Cela comprend des solutions complètes avec des serveurs, des réseaux et des logiciels certifiés, pris en charge par les principaux fabricants de systèmes et sociétés de conseil du monde entier.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des GPU pour centres de données au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.