Taille du marché des puces du centre de données, partage, croissance et analyse de l'industrie, par type de puce (unité centrale de traitement (CPU), unité de traitement graphique (GPU), circuit intégré spécifique à l'application (ASIC), tableau de porte programmable sur le terrain (FPGA), autres), par utilisateur final, par type de centre de données et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur la production et la vente de puces haute performance qui alimentent les serveurs et les systèmes de stockage prenant en charge le cloud computing, l'IA, le big data et les services en ligne. Les applications couvrent BFSI, les soins de santé, la vente au détail, les télécommunications, les médias et l'énergie pour le traitement des données, le stockage, la sécurité et l'analyse en temps réel.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché des puces de centre de donnéesAperçu

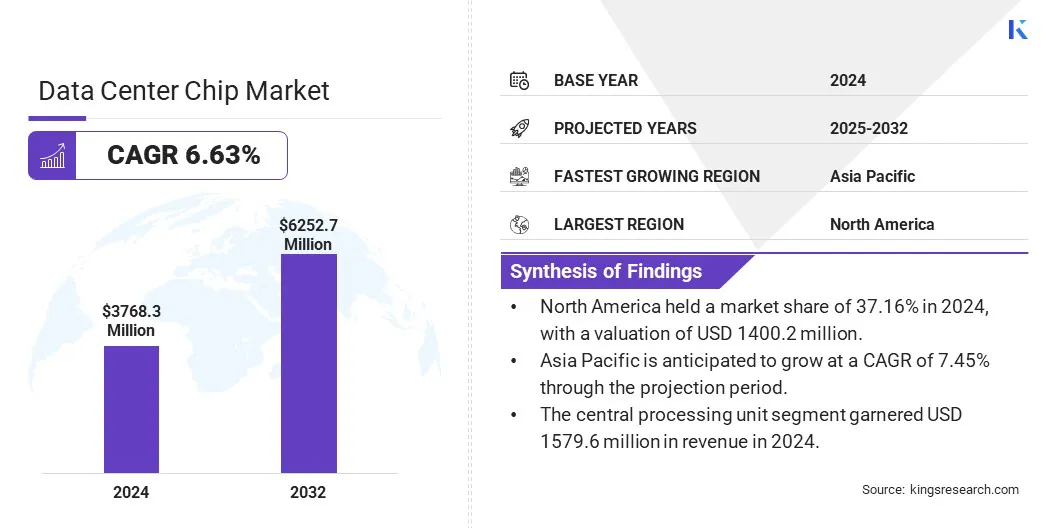

La taille du marché mondial des puces du centre de données était évaluée à 3768,3 millions USD en 2024 et devrait passer de 3989,6 millions USD en 2025 à 6252,7 millions USD d'ici 2032, présentant un TCAC de 6,63% au cours de la période de prévision.

L'expansion du marché est motivée par des centres de données hyperscale investissant dans des puces haute performance et économes en énergie pour soutenir le cloud, l'IA et le Big Data. Les processeurs spécifiques à l'IA tels que les TPU améliorent l'efficacité, la mémoire et la vitesse, accélérant l'innovation et l'évolutivité dans les charges de travail de l'IA dans le monde.

Les grandes entreprises opérant dans l'industrie des puces du centre de données sont Nvidia Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technology, Inc, Google, SK Hynix Inc., Amazon Web Services, Inc., Samsung, Texas Instruments Incorporated, Analog Devices, Inc., Monolithic Power Systems, Inc., IBM, Infineon Techologies AG, Honeywell International Internal Inc.

Les progrès du marché sont propulsés par la croissance exponentielle des applications d'intelligence artificielle (IA). Les progrès de l'IA nécessitent des capacités de traitement de plus en plus puissantes et efficaces, créant une forte demande de puces spécialisées qui gèrent des calculs complexes à grande vitesse.

Cette croissance est alimentée par l'apprentissage en profondeur et les algorithmes d'apprentissage automatique nécessitant un traitement substantiel des données et une faible latence. Au fur et à mesure que l'adoption de l'IA s'élargit entre les industries, la nécessité de soutenir les charges de travail massives de données et l'analyse en temps réel accélère les progrès du marché.

En novembre 2023, Microsoft a introduit deux puces personnalisées, l'accélérateur Azure MAIA AI pour les tâches AI et Generative IA, et le CPU Azure Cobalt, un processeur basé sur ARM pour les charges de travail générales de calcul. Ces puces complètent l'infrastructure verticalement intégrée de Microsoft, améliorant les performances et l'efficacité du centre de données.

Faits saillants clés:

La taille de l'industrie des puces du centre de données a été enregistrée à 3768,3 millions USD en 2024.

Le marché devrait croître à un TCAC de 6,63% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 37,16% en 2024, avec une évaluation de 1400,2 millions USD.

Le segment de l'unité centrale de traitement a récolté 1579,6 millions USD de revenus en 2024.

Le segment BFSI devrait atteindre 1143,7 millions USD d'ici 2032.

Le segment des petits et moyens centres de données devrait être assisté au TCAC le plus rapide de 7,10% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 7,45% pendant la période de projection.

Moteur du marché

Expansion des centres de données hyperscale

La croissance du marché des puces de centres de données est propulsée par l'expansion rapide des centres de données hyperscale dirigés par les principaux géants de la technologie tels qu'Amazon, Google et Microsoft. Ces entreprises investissent massivement dans des infrastructures à grande échelle pour soutenir la demande croissante de services de cloud computing, d'IA et de Big Data.

Les installations hyperscales nécessitent des puces à haute performance et éconergétiques pour gérer des volumes de données massifs et des charges de travail complexes. Cette augmentation du déploiement alimente l'innovation continue et l'augmentation de la demande de processeurs avancés, de GPU et d'accélérateurs personnalisés.

En avril 2025, DU a annoncé un accord de 2 milliards AED (544,54 millions USD) avec Microsoft pour construire un centre de données hyperscale aux EAU. Exploité par DU, avec Microsoft comme locataire d'ancrage, l'installation se développera en phases. Cette initiative s'inspire de l'infrastructure cloud des Émirats arabes unis et soutient son objectif de devenir un leader mondial des technologies de l'IA et du numérique.

Défi du marché

Consommation d'énergie élevée et génération de chaleur

L'expansion du marché des puces du centre de données est entravée par une consommation élevée de puissance et une génération de chaleur. Les centres de données à grande échelle exigent des processeurs énergétiques, ce qui entraîne une augmentation des coûts de refroidissement et une complexité de gestion thermique. La dissipation de chaleur inefficace réduit les performances et la fiabilité des puces, entraînant des dépenses opérationnelles plus élevées.

Pour relever ce défi, les entreprises investissent dans des conceptions de puces économes en énergie, telles que les architectures de faible puissance et avancésMatériaux semi-conducteurs. Des solutions de refroidissement innovantes telles que le refroidissement liquide, le refroidissement par immersion et la gestion thermique dirigée par l'IA optimisent l'élimination de la chaleur.

Les principaux acteurs intègrent également l'optimisation de la charge de travail pour réduire les pics de puissance. Ces stratégies améliorent les performances, réduisent les coûts énergétiques et favorisent la croissance durable du centre de données.

Tendance

Utilisation croissante de puces spécifiques à l'IA comme les TPU dans les centres de données

Le marché des puces du centre de données expérimente une tendance notable vers l'adoption de puces spécifiques à l'IA telles que l'unité de traitement du tenseur (TPU) pour gérer les demandes croissantes de charges de travail IA à forte intensité de calcul. Ces processeurs spécialisés offrent une efficacité et des performances plus élevées pour la formation et l'inférence des modèles à grande échelle.

La capacité de mémoire améliorée, la bande passante et les architectures optimisées permettent un traitement plus rapide et une latence plus faible, abordé la puissance et les contraintes thermiques. Ce changement accélère l'innovation dans les applications d'IA, l'amélioration de l'évolutivité et de la rentabilité tout en soutenant l'expansion du besoin mondial de services avancés par l'IA.

En mai 2024,Google a lancé Trillium, son TPU de sixième génération, faisant progresser la technologie des puces du centre de données avec une augmentation de 4,7 × boost de la pic de calcul via TPU V5E. Trillium double la mémoire et la bande passante d'interconnexion et intègre la SPARSECO de troisième génération pour les grandes intégres. Il accélère la formation et la portion de modèles d'IA tels que les Gémeaux 1,5 avec 67% d'efficacité énergétique plus élevée, l'amélioration des performances et la durabilité dans les centres de données.

Rapport sur le marché des puces du centre de données

Segmentation

Détails

Par type de puce

Unité centrale de traitement (CPU), Unité de traitement graphique (GPU), circuit intégré spécifique à l'application (ASIC), circuit intégré spécifique à l'application (ASIC), réseau de porte-great à champ (FPGA)

Par l'utilisateur final

BFSI, soins de santé, vente au détail, télécommunications, médias et divertissement, énergie et services publics, d'autres

Par type de centre de données

Centres de données petits et moyens, grands centres de données

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de puce (unité centrale de traitement (CPU), unité de traitement des graphiques (GPU), circuit intégré spécifique à l'application (ASIC) et réseau de portes programmables sur le terrain (FPGA)): le segment d'unité de traitement central a gagné 1579,6 millions USD dans 2024 en raison de son rôle essentiel dans la gestion des tâches de calcul générales à travers les applications de centres de données diverses.

Par l'utilisateur final (BFSI, soins de santé, commerce de détail et télécommunications): le segment BFSI détenait une part de 30,35% en 2024, alimenté par sa forte demande de traitement et d'analyse de données sécurisés en temps réel pour soutenir la banque numérique, la détection de fraude et les transactions financières.

Par type de centre de données (petits et moyens centres de données et grands centres de données): le segment des grands centres de données devrait atteindre 6252,7 millions USD d'ici 2032, largement attribué au besoin croissant d'infrastructure évolutive pour prendre en chargecloud computing, Charges de travail AI et exigences massives de stockage des données.

Marché des puces de centre de donnéesAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des puces du Centre de données de l'Amérique du Nord s'élevait à environ 37,16% en 2024, d'une valeur de 1400,2 millions USD. Cette domination est forcé par les investissements importants de la région dans les infrastructures d'inférence à grande échelle de l'IA. La région héberge une majorité de centres de données avancés équipés de technologies de puces de pointe conçues pour les tâches à grande vitesse et à forte intensité de calcul.

Ces installations permettent un traitement rapide des charges de travail massives d’IA, soutenant le leadership de la région dans l’innovation d’IA. Avec un fort accent sur le déploiement des puces nationales et l'expansion des infrastructures, le marché régional subit une capacité accrue pour répondre à la demande mondiale croissante de traitement efficace des données à haute performance.

En mars 2025, Cerebras Systems a lancé six centaines de centres de données d'inférence sur l'IA alimentés par ses moteurs à l'échelle de la plaque, augmentant la capacité de 20X pour servir plus de 40 millions de jetons LLAMA 70B par seconde. Équipées de milliers de systèmes CS-3 principalement situés aux États-Unis, ces centres de données renforcent les infrastructures d'IA en fournissant le cloud d'inférence à grande vitesse le plus rapide au monde, mettant en évidence des progrès importants dans la technologie des puces du centre de données.

L'industrie des puces du centre de données Asie-Pacifique se développera à un TCAC de 7,45% au cours de la période de prévision. Cette croissance est favorisée par une transformation numérique rapide entre les industries et une augmentation des initiatives gouvernementales pour construire une infrastructure technologique robuste.

L'augmentation des investissements dans les comptes Edge et les réseaux 5G créent une forte demande de puces spécialisées qui offrent une faible latence et une grande efficacité. De plus, l'expansion des capacités de fabrication et de l'innovation locale de semi-conducteurs améliorent la capacité de la région à produire des processeurs avancés, positionnant l'Asie-Pacifique en tant que région clé pour la puce du centre de données.

Cadres réglementaires

En Europe, les opérations du centre de données et l'utilisation des puces sont régies par le règlement général sur la protection des données (RGPD) et la loi sur la résilience opérationnelle numérique (DORA), mettant en valeur une protection des données, la cybersécurité et la résilience opérationnelle à travers les infrastructures et services numériques.

En Inde, la puce et l'industrie du centre de données sont supervisées par le ministère de l'électronique et des technologies de l'information (Meity), guidées par le projet de politique du centre de données et la Digital Personal Data Protection Act, 2023, qui régit les obligations de traitement des données.

Au Japon, les puces du centre de données et les données associeuses sont principalement réglementées par la Loi sur la protection des informations personnelles (APPI), avec la surveillance de la Commission personnelle de protection de l'information (PPC) pour garantir les normes de confidentialité et de conformité des données.

Paysage compétitif

Les principaux acteurs de l'industrie des puces du centre de données mettent en œuvre plusieurs initiatives stratégiques telles que les fusions et acquisitions et les lancements de nouveaux produits. Ces entreprises consolident les technologies et élargissent leurs portefeuilles pour renforcer le positionnement du marché.

Ils accélèrent l'introduction d'architectures de puces avancées et de solutions personnalisées pour répondre aux demandes de l'évolution de l'industrie. Ces efforts reflètent un paysage concurrentiel axé sur l'amélioration des capacités et les opérations de mise à l'échelle pour capturer une part de marché accrue dans un environnement en évolution rapide.

En septembre 2024,Intel et Amazon Web Services ont annoncé un co-investissement de plusieurs années de plusieurs milliards de dollars dans des conceptions de puces personnalisées, élargissant leur collaboration stratégique. Intel produira une puce en tissu AI pour AWS en utilisant son nœud de processus avancé 18A et développera une puce Xeon 6 personnalisée sur Intel 3, améliorant la capacité d'AWS à alimenter diverses charges de travail et à accélérer les performances de l'application AI.

Liste des sociétés clés du marché des puces du centre de données:

Développements récents (partenariats / lancement de nouveaux produits)

En mars 2025, Texas Instruments a lancé de nouvelles puces de gestion de l'énergie pour répondre aux demandes de puissance croissantes dans les centres de données modernes. Le TPS1685 est le premier EFUSE intégré à 38 V à chaud de l'industrie avec une protection de chemin de puissance, tandis que la série LMG3650R propose des étapes de puissance GAN intégrées dans l'emballage de péage standard, améliorant l'efficacité et simplifiant la conception matérielle.

En février 2024, Intel Foundry Services et Cadence Design Systems ont élargi leur partenariat grâce à un accord pluriannuel pour co-développer une adresse IP personnalisée et des flux de conception optimisés pour Intel 18A et futurs nœuds. La collaboration se concentre sur le développement avancé du système sur puce pour l'IA et le HPC.

Questions fréquemment posées

Quel est le TCAC attendu du marché des puces du centre de données au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.