Taille, part, croissance et analyse de l’industrie des accélérateurs de centres de données, par mode de déploiement (sur site, basé sur le cloud, hybride), par type de processeur (GPU, FPGA, ASIC, CPU), par application [formation, inférence, calcul haute performance, centres de données cloud et d’entreprise], par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie axée sur les dispositifs matériels, tels que les GPU, les FPGA et les ASIC, conçus pour améliorer la puissance de traitement et l'efficacité des centres de données.

Ces accélérateurs optimisent les charges de travail telles que l'IA, l'apprentissage automatique et l'analyse du Big Data, permettant un traitement plus rapide et une consommation d'énergie réduite. Le rapport examine les facteurs déterminants, les tendances du secteur, les développements régionaux et les cadres réglementaires ayant un impact sur la croissance du marché au cours de la période de prévision.

Marché des accélérateurs de centres de donnéesAperçu

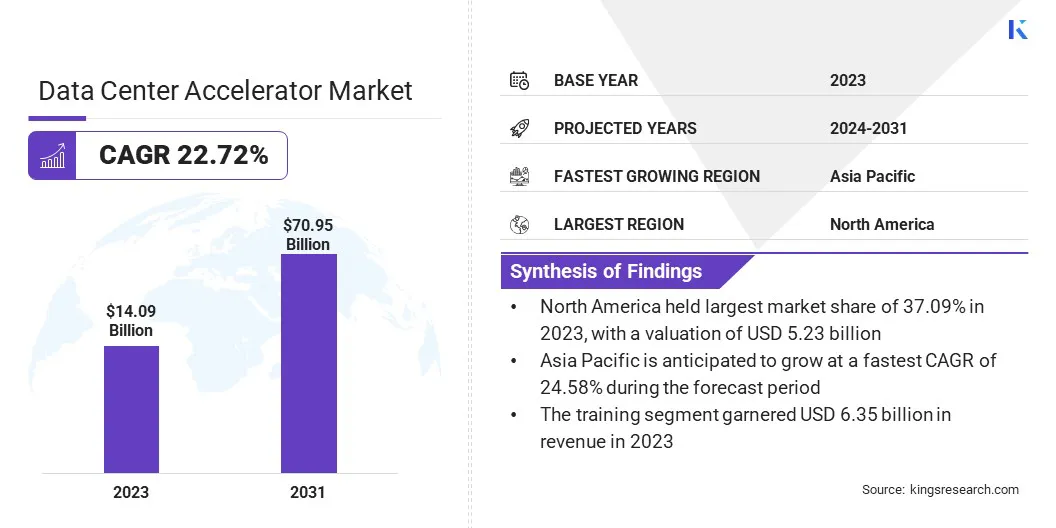

La taille du marché mondial des accélérateurs de centres de données était évaluée à 14,09 milliards USD en 2023, qui devrait atteindre 16,92 milliards USD en 2024 et 70,95 milliards USD d’ici 2031, avec un TCAC de 22,72 % de 2024 à 2031.

La demande de puissance de stockage et de traitement accrue dans les centres de données est croissante. Cette situation est alimentée par la complexité croissante des charges de travail due à l'adoption de l'IA,apprentissage automatiqueet les mégadonnées. Cette expansion entraîne le besoin de solutions de centres de données plus efficaces et évolutives.

Les principales entreprises opérant dans le secteur des accélérateurs de centres de données sont NVIDIA Corporation, IBM, Dell Inc., Advanced Micro Devices, Inc., Qualcomm Technologies, Inc., Marvell, Intel Corporation, Micron Technology, Inc., Achronix Semiconductor Incorporated, Lattice Semiconductor, Lenovo, Microchip Technology Inc., NEC Corporation, Synopsys, Inc. et Voltron Data, entre autres.

Le marché connaît une croissance significative en raison de la demande croissante de solutions plus économes en énergie. Les progrès de la technologie des processeurs entraînent des améliorations substantielles de l'efficacité énergétique, offrant aux entreprises la possibilité de réduire leurs coûts d'exploitation grâce à la consolidation des serveurs et à l'optimisation des performances.

Ces innovations permettent aux centres de données de gérer des charges de travail plus exigeantes tout en minimisant la consommation d'énergie, ce qui entraîne une réduction du coût total de possession (TCO). Alors que de plus en plus d'organisations modernisent leur infrastructure, le marché est prêt à connaître une expansion continue pour répondre aux besoins axés sur l'efficacité.

En février 2025, Intel a lancé ses processeurs Xeon 6, offrant des performances révolutionnaires en matière d'IA, de mise en réseau et de centre de données. Ces processeurs permettent d'économiser jusqu'à 68 % sur le coût total de possession (TCO) grâce à une efficacité énergétique améliorée et à la consolidation des serveurs. Les entreprises adoptent Xeon 6 pour améliorer leur efficacité opérationnelle et gérer les charges de travail de nouvelle génération.

Points saillants :

La taille de l'accélérateur de centres de données en Inde a été enregistrée à 14,09 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 22,72 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 37,09 % en 2023, avec une valorisation de 5,23 milliards de dollars.

Le segment basé sur le cloud a généré 7,62 milliards de dollars de revenus en 2023.

Le segment des GPU devrait atteindre 24,07 milliards de dollars d'ici 2031.

Le segment Formation détenait une part de marché de 45,09 % en 2023.

Le segment de la vente au détail et du commerce électronique devrait croître à un TCAC de 26,95 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 24,58 % au cours de la période de prévision.

Moteur du marché

L'expansion des centres de données

Le marché connaît une croissance rapide en raison du besoin croissant de capacités de traitement améliorées dans les centres de données modernes. Les accélérateurs tels que les GPU, les FPGA et les puces IA contribuent à optimiser l'apprentissage automatique, l'analyse des données en temps réel et le calcul haute performance (HPC).

Ces technologies améliorent considérablement la vitesse et l’efficacité du traitement, ce qui les rend essentielles pour les entreprises qui dépendent du traitement de données à grande échelle. À mesure que les entreprises continuent d’intensifier leurs opérations et de gérer des charges de travail plus complexes, la demande pour ces accélérateurs continuera de croître dans les secteurs de la santé, de la finance, de la vente au détail, des télécommunications et de la fabrication.

En octobre 2024, les SSD 9550 PCIe Gen5 de Micron Technology ont été ajoutés à la liste des fournisseurs recommandés par NVIDIA pour le système GB200 NVL72. Ces solutions de stockage hautes performances et économes en énergie optimisent les charges de travail d'IA, offrant un débit jusqu'à 34 % plus élevé et des économies d'énergie significatives, bénéficiant ainsi à la formation de modèles d'IA et au calcul haute performance.

Défi du marché

Chaleur générée par des accélérateurs haute performance

Sur le marché des accélérateurs de centres de données, les besoins en refroidissement constituent un défi de taille en raison de la chaleur intense générée par les accélérateurs hautes performances tels que les GPU et les FPGA. La mise en œuvre de solutions de refroidissement avancées, telles que le refroidissement par liquide ou par immersion, est complexe et coûteuse, ce qui augmente les dépenses opérationnelles.

Une solution viable consiste à adopter des technologies de refroidissement économes en énergie, à optimiser le flux d'air et à tirer parti des systèmes basés sur l'IA pour ajuster dynamiquement le refroidissement en fonction de données en temps réel, améliorant ainsi l'efficacité et réduisant la consommation d'énergie dans les centres de données tout en répondant aux besoins de performances.

Tendance du marché

Personnalisation accrue

Sur le marché, il existe une tendance croissante à la personnalisation. De plus en plus de fournisseurs proposent des accélérateurs spécifiques à des applications optimisés pour des marchés ciblés tels que l'IA et les réseaux. Ces accélérateurs spécialisés sont conçus pour répondre aux besoins informatiques uniques de charges de travail spécifiques, améliorant ainsi l'efficacité et réduisant les temps de traitement.

En personnalisant le matériel pour des applications particulières, telles que la formation de modèles d'IA ou la gestion du trafic réseau, les fournisseurs améliorent les performances, permettent un déploiement plus rapide et répondent aux demandes évolutives des cas d'utilisation spécifiques à l'industrie.

En mars 2025, AMD a lancé ses processeurs EPYC Embedded de 5e génération alimentés par l'architecture « Zen 5 ». Ces processeurs offrent des performances élevées, une efficacité et des cycles de vie de produits étendus, adaptés aux marchés des réseaux, du stockage et de la périphérie industrielle, avec des partenaires comme Cisco et IBM. Étant donné que les accélérateurs des centres de données s'appuient sur des systèmes hautes performances pour gérer des charges de travail spécialisées, ces processeurs intégrés peuvent contribuer aux environnements informatiques distribués, complétant les besoins des centres de données en permettant un traitement plus rapide des données en périphérie.

Aperçu du rapport sur le marché des accélérateurs de centres de données

Segmentation

Détails

Par mode de déploiement

Sur site, basé sur le cloud, hybride

Par type de processeur

GPU, FPGA, ASIC, CPU

Par candidature

Formation, inférence, calcul haute performance (HPC), cloud et centres de données d'entreprise

Par secteur d'utilisation finale

Informatique et télécommunications, BFSI, santé, gouvernement et défense, vente au détail et commerce électronique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par mode de déploiement (sur site, basé sur le cloud, hybride) : le segment basé sur le cloud a gagné 7,62 milliards de dollars en 2023, en raison de la demande croissante de solutions de cloud computing évolutives et efficaces dans tous les secteurs.

Par type de processeur (GPU, FPGA, ASIC, CPU) : le segment des GPU détenait 43,09 % du marché en 2023, en raison des capacités supérieures de traitement parallèle des GPU, idéales pour les charges de travail d'IA, d'apprentissage profond et de calcul haute performance.

Par application [formation, inférence, calcul haute performance (HPC), cloud et centres de données d'entreprise] : le segment de la formation devrait atteindre 27,10 milliards de dollars d'ici 2031, en raison de la demande croissante de modèles de formation IA/ML et du besoin d'infrastructure de calcul haute performance.

Par secteur d'utilisation finale (informatique et télécommunications, BFSI, soins de santé, gouvernement et défense, vente au détail etCommerce électronique, Autres) : Le segment de la vente au détail et du commerce électronique devrait avoir un TCAC de 26,95 % au cours de la période de prévision, stimulé par le besoin croissant d'un traitement efficace des données et d'expériences client personnalisées sur les plateformes numériques.

Marché des accélérateurs de centres de donnéesAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des accélérateurs de centres de données en Amérique du Nord s'élevait à environ 37,09 % en 2023 sur le marché mondial, avec une valorisation de 5,23 milliards de dollars. L’Amérique du Nord domine le marché en raison de son infrastructure technologique avancée, de la forte présence d’acteurs clés et de l’adoption rapide des technologies d’IA, d’apprentissage automatique et de cloud computing.

La région bénéficie d’investissements importants dans les centres de données, associés à une demande croissante de calcul haute performance dans des secteurs tels que la finance, la santé et la technologie. De plus, l'écosystème de recherche et développement bien développé de l'Amérique du Nord, ainsi que les politiques gouvernementales favorables, contribuent à son leadership sur le marché.

En février 2025, Accenture a investi dans Voltron Data pour aider les organisations à tirer parti de la technologie GPU pour le traitement de données à grande échelle. Cette collaboration améliorera les capacités d'IA générative et d'apprentissage automatique en permettant une analyse plus rapide des données pour les secteurs de la banque et des communications.

L’Asie-Pacifique est prête à connaître une croissance significative avec un TCAC robuste de 24,58 % sur la période de prévision. L’Asie-Pacifique est en passe de devenir la région qui connaît la croissance la plus rapide dans le secteur des accélérateurs de centres de données, grâce à une transformation numérique rapide, à l’adoption croissante des services cloud et à de solides investissements dans les technologies d’IA et d’apprentissage automatique.

Des pays comme la Chine, l’Inde et le Japon connaissent une expansion de leurs infrastructures, les entreprises adoptant des solutions informatiques avancées pour prendre en charge les applications gourmandes en données. L'importante base de consommateurs de la région, l'industrie croissante du commerce électronique et les progrès technologiques dans des secteurs tels que la technologie financière et la santé stimulent encore davantage la demande d'accélérateurs haute performance.

Cadres réglementaires

En Inde, la loi de 2023 sur la protection des données personnelles numériques garantit que le traitement des données personnelles équilibre les droits individuels à la vie privée avec la nécessité d'un traitement licite des données et des activités connexes.

Aux États-Unis, le Programme fédéral de gestion de l'énergie (FEMP) promeut l'efficacité énergétique des centres de données, en s'alignant sur la stratégie Smart Cloud et le mémorandum M-16-19. La FEMP soutient les agences en offrant des ressources et en encourageant la participation au Better Buildings Challenge et au Data Center Accelerator.

Dans l'UE, le Règlement général sur la protection des données (RGPD) établit des lignes directrices strictes pour le stockage, le traitement et le transfert des données personnelles, ce qui a un impact significatif sur les centres de données en garantissant la protection des données et le respect de la vie privée dans toute la région.

Paysage concurrentiel

Sur le marché des accélérateurs de centres de données, les entreprises se concentrent sur le développement de matériel spécialisé conçu pour améliorer l'efficacité et la vitesse de calcul. Ces accélérateurs sont de plus en plus intégrés aux charges de travail d’IA, d’apprentissage automatique et de calcul haute performance, offrant une puissance de traitement plus rapide et une consommation d’énergie optimisée.

Le marché évolue avec des innovations en matière de puces, GPU et autres coprocesseurs conçus sur mesure pour répondre à la demande croissante d'infrastructures évolutives et hautes performances dans les centres de données.

En novembre 2024, NEC a reçu une commande pour un système de supercalculateur de nouvelle génération de la part des Instituts nationaux japonais des sciences et technologies quantiques et de l'Institut national des sciences de la fusion. Le système, doté de processeurs et de GPU avancés, améliorera la recherche sur la fusion, atteignant des performances 2,7 fois supérieures à celles de ses prédécesseurs.

Liste des entreprises clés du marché des accélérateurs de centres de données :

En octobre 2024, AMD a présenté l'accélérateur AlveoUL3422, pour le trading électronique à latence ultra faible. Doté d'un FPGA AMD Virtex UltraScale+, il permet une latence d'émetteur-récepteur FPGA inférieure à 3 ns, offrant une solution rentable pour les traders haute fréquence. Le format mince du FHHL optimise l'espace rack, tandis que les solutions écosystémiques accélèrent le déploiement, offrant ainsi aux entreprises de toutes tailles un avantage concurrentiel dans le trading à grande vitesse.

En septembre 2024, Intel a lancé le Xeon 6 avec des cœurs Performance (P-cores) et les accélérateurs d'IA Gaudi 3, faisant progresser l'infrastructure d'IA d'entreprise. Le Xeon 6 offre deux fois plus de performances que ses prédécesseurs et est optimisé pour les charges de travail d'IA et de calcul haute performance (HPC). L'accélérateur Gaudi 3, conçu pour l'IA générative à grande échelle, offre jusqu'à 20 % de débit en plus et un rapport prix/performance 2 fois supérieur à celui du H100 pour l'inférence LLaMa 2 70B. Ces innovations, ainsi que l'écosystème ouvert d'Intel et les efforts de co-ingénierie avec ses partenaires, prennent en charge des déploiements d'IA rentables et évolutifs.

En juin 2024, AMD a lancé la carte graphique pour station de travail Radeon PRO W7900 Dual Slot, conçue pour les stations de travail IA hautes performances. Il offre des améliorations significatives dans le développement de l’IA, avec des performances par dollar jusqu’à 38 % supérieures à celles de ses concurrents. De plus, AMD publiera également ROCm 6.1, améliorant la compatibilité GPU pour un déploiement évolutif de l'IA.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des accélérateurs de centres de données au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.