Système d'acquisition de données Taille du marché, part, croissance et analyse de l'industrie, par composant (matériel, logiciel), par vitesse (faible, élevé, ultra-élevé), par vertical (automobile, soins de santé, aliments et boissons, aérospatiale et défense, énergie et puissance, fabrication, autres) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le développement, la production et la distribution de systèmes conçus pour collecter, mesurer et analyser les données de divers environnements physiques. Ces systèmes se composent généralement de composants matériels tels que des capteurs, des conditionneurs de signal et des convertisseurs analogiques-numériques, combinés avec des outils logiciels pour le traitement et la visualisation des données.

Le rapport donne un aperçu des principaux moteurs de la croissance du marché, soutenus par une évaluation approfondie des tendances de l'industrie et des cadres réglementaires.

Marché du système d'acquisition de donnéesAperçu

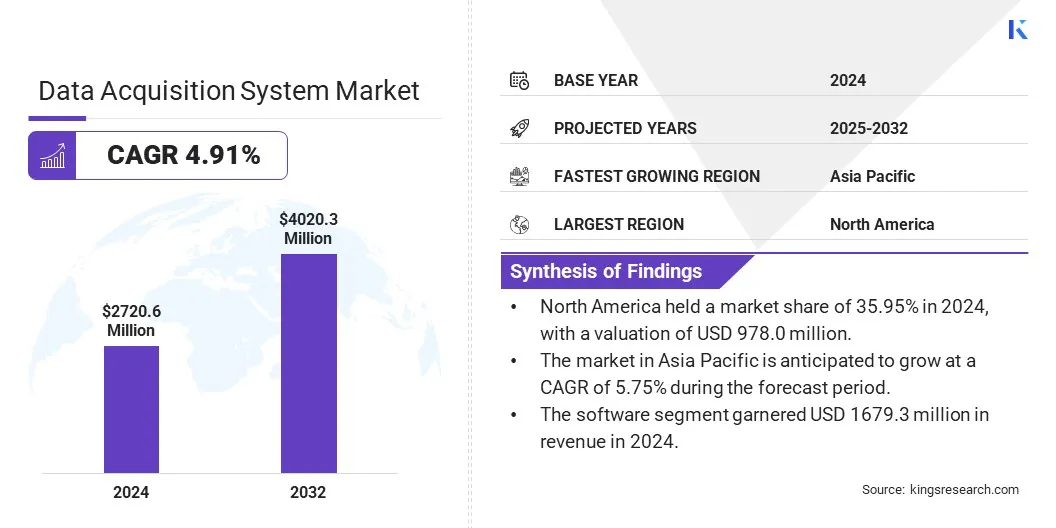

La taille du marché mondial des systèmes d'acquisition de données était évaluée à 2720,6 millions USD en 2024 et devrait passer de 2843,0 millions USD en 2025 à 4020,3 millions USD d'ici 2032, présentant un TCAC de 4,91% au cours de la période de prévision.

Cette croissance est attribuée à la demande croissante de surveillance et d'automatisation en temps réel dans toutes les industries telles que la fabrication, l'automobile, l'aérospatiale et l'énergie, tirée par la mise en valeur croissante des organisations sur l'efficacité opérationnelle et la prise de décision basée sur les données, la nécessité d'une collecte de données précise et à grande vitesse, en particulier dans les applications de tests et de recherche, contribue davantage à l'extension du marché.

En décembre 2024, ABB a annoncé que son CEM-DAS (système de gestion des données de surveillance des émissions continues) est devenu le premier système à passer le test de compétence EN 17255, la première norme internationale pour les systèmes de surveillance des émissions.Cette phase de test de six mois a été en mesure de confirmer que le CEM-DAS fournit des rapports d'émissions cohérents et précis, quel que soit le traitement des données spécifique au fournisseur.

Les grandes entreprises opérant dans l'industrie du système d'acquisition de données sont National Instruments Corp, Keysight Technologies, Rockwell Automation, Adlink Technology Inc., Yokogawa Electric Corporation, Ametek Programmable Power Inc., ABB, DataForth Corporation, Advech Co., Ltd., Siemens, Curtiss-Wright, Teledyne Technologies Incorporated, Tektronix, Inc. Corporation et Emerson Electric Co.

Les progrès technologiques de l'intégration des capteurs, de la communication sans fil et des analyses basées sur le cloud améliorent les performances des systèmes d'acquisition de données. La modernisation des infrastructures industrielles et l'adoption croissante des solutions de fabrication intelligentes stimulent davantage la croissance du marché au cours de la période de prévision.

Faits saillants clés:

La taille du marché du système d'acquisition de données était évaluée à 2720,6 millions USD en 2024.

Le marché devrait croître à un TCAC de 4,91% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 35,95% en 2024, avec une évaluation de 978,0 millions USD.

Le segment des logiciels a récolté 1679,3 millions USD de revenus en 2024.

Le segment élevé devrait atteindre 1501,1 millions USD d'ici 2032.

Le segment des aliments et des boissons devrait assister à un TCAC le plus rapide de 5,05% au cours de la période de prévision

Le marché en Asie-Pacifique devrait croître à un TCAC de 5,75% au cours de la période de prévision.

Moteur du marché

Demande croissante de surveillance des données opérationnelles en temps réel

Le marché du système d'acquisition de données est motivé par la demande croissante de surveillance en temps réel entre les applications industrielles, commerciales et de recherche. Les industries privilégient la surveillance en temps réel pour permettre la prise de décision en temps opportun, améliorer le contrôle de la qualité et assurer la sécurité opérationnelle.

Ceci est motivé par l'augmentation de la complexité des processus et la nécessité de maintenir l'efficacité, de réduire les temps d'arrêt et de se conformer aux exigences réglementaires. Les systèmes d'acquisition de données jouent un rôle essentiel dans la capture et l'analyse des données en direct des capteurs et des machines.

Ils permettent une détection précoce des anomalies de performance, des dysfonctionnements de l'équipement ou des risques de sécurité dans des environnements dynamiques tels que les usines de fabrication, les installations énergétiques et les systèmes de transport. De plus, la prolifération des usines intelligentes motivées par les initiatives de transformation numérique devrait accélérer encore l'adoption de solutions d'acquisition de données en temps réel dans les années à venir.

Défi du marché

Avancements technologiques rapides et risque d'obsolescence des produits

Les progrès continus dans les technologies de capteur, de communication et de traitement des données présentent un défi clé pour le marché du système d'acquisition de données (DAQ). De nombreux utilisateurs finaux rencontrent des difficultés à garder les systèmes à jour sans encourir des coûts de mise à niveau élevés ou à subir des perturbations opérationnelles.

Des composants tels que les conditionneurs de signaux, les convertisseurs analogiques-numériques et le logiciel de journalisation des données peuvent devenir dépassés rapidement à mesure que de nouvelles solutions plus efficaces entrent sur le marché. Ce rythme rapide de l'innovation se traduit par des cycles de vie plus courts, des organisations convaincantes à choisir entre fonctionner avec des systèmes hérités moins efficaces ou investir dans des mises à niveau fréquentes pour maintenir la compatibilité, les performances et la conformité.

Pour atténuer ce défi, les fabricants conçoivent des plates-formes DAQ modulaires et évolutives qui permettent des mises à niveau sélectives des composants plutôt que des remplacements de système complets. Des efforts sont également orientés vers des architectures compatibles vers l'arrière et des calendriers de soutien des produits étendus pour faciliter les transitions et protéger les investissements des utilisateurs.

Tendance

Intégration de l'intelligence artificielle et de l'apprentissage automatique

L'intégration de l'intelligence artificielle (IA) etapprentissage automatique(ML) transforme considérablement les systèmes d'acquisition de données en améliorant l'analyse des données, les capacités prédictives et l'efficacité opérationnelle. Les systèmes modernes intègrent des algorithmes AI et ML capables de traiter de grands volumes de données, permettant la détection des anomalies en temps réel, la maintenance prédictive et l'optimisation des processus.

Ces caractéristiques permettent une identification immédiate des défauts et des inefficacités, réduisant les temps d'arrêt et améliorant la prise de décision dans des environnements industriels complexes. L'intégration avec des initiatives de transformation numérique plus larges prend en outre l'automatisation plus intelligente et améliore les performances globales du système.

De plus, les analyses axées sur l'IA facilitent l'amélioration continue et l'apprentissage adaptatif, aidant les organisations à optimiser l'utilisation des ressources et la baisse des coûts de maintenance. Alors que les industries adoptent de plus en plus la fabrication intelligente et les infrastructures connectées, l'adoption des systèmes d'acquisition de données compatibles AI- et ML joue un rôle essentiel dans la motivation de l'innovation, de l'excellence opérationnelle et de l'avantage concurrentiel.

Système d'acquisition de données Rapport sur le marché

Segmentation

Détails

Par composant

Matériel, logiciel

Par vitesse

Bas, haut, ultra-élevé

Par vertical

Automobile, soins de santé, aliment et boissons, aérospatiale et défense, énergie et pouvoir, fabrication et autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciel): Le segment du logiciel a gagné 1679,3 millions USD en 2024 en raison de la demande croissante d'analyse avancée des données, de visualisation et de capacités de surveillance en temps réel dans diverses industries.

Par vitesse (faible, élevé, ultra-élevé): le segment élevé détenait 37,74% du marché en 2024, en raison de son utilisation généralisée dans l'automatisation industrielle, les tests automobiles et les applications aérospatiales qui nécessitent une capture de données rapide et précise.

Par vertical (automobile, soins de santé, aliments et boissons, aérospatiale et défense, énergie et puissance, fabrication, autres): Le segment automobile devrait atteindre 976,6 millions USD d'ici 2032, en raison de la demande croissante de tests de véhicules et de l'adoption croissante de véhicules électriques et autonomes.

Marché du système d'acquisition de donnéesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché du système d'acquisition de données en Amérique du Nord était d'environ 35,95% en 2024, avec une évaluation de 978,0 millions USD. Cette domination est attribuée à la forte base d'automatisation industrielle de la région, à une adoption élevée de technologies de test avancées et à la présence de principaux fournisseurs de systèmes d'acquisition de données.

En outre, l'augmentation des investissements dans la fabrication intelligente, l'innovation automobile et la recherche aérospatiale stimule la croissance du marché dans toute la région. L'accent mis par la région sur la conformité à la précision stricte des données et aux normes de surveillance soutient la croissance continue dans les secteurs critiques tels que l'aérospatiale et la défense, l'énergie, les soins de santé et les transports.

De plus, la poussée de la transformation numérique et de l'analyse des performances en temps réel dans des industries telles que l'énergie, la défense et le transport renforce encore le marché en Amérique du Nord.

En septembre 2024, Emerson a lancé leNi MiodaqDispositif d'acquisition de données USB, améliorant les capacités de mesure et l'intégration des logiciels pour les ingénieurs. L'appareil est conçu pour accélérer le développement de produits électroniques complexes en fournissant des fonctionnalités d'acquisition et d'analyse de données améliorées.

L'industrie du système d'acquisition de données en Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 5,75% au cours de la période de prévision. Cette croissance est propulsée par une expansion industrielle rapide et une automatisation dans les économies émergentes telles que la Chine, l'Inde et les pays d'Asie du Sud-Est.

De plus, les secteurs de l'automobile, de l'électronique et de l'énergie de la région sont en plein essor de la région stimulent la demande de systèmes d'acquisition de données avancés. Les initiatives gouvernementales promouvant la fabrication, la numérisation et le développement des infrastructures intelligentes alimentent davantage la croissance du marché.

De plus, le besoin croissant de surveillance des données en temps réel et de conformité aux normes de qualité internationales accélère l'adoption de solutions d'acquisition de données à haute performance à travers l'Asie-Pacifique.

En mars 2023, le Press Information Bureau of India a signalé le lancement de trois capteurs Internet des objets développés de manière autochtone de C-Met, Thrissur. Il s'agit notamment d'un thermomètre numérique intelligent, d'un système de surveillance environnementale compatible IoT et d'un système d'acquisition de données multicanaux, qui a été transféré à Murata Business Engineering India Pvt. Ltd. pour la commercialisation.

Cadres réglementaires

Dans l'Union européenne, les systèmes d'acquisition de données sont réglementés en vertu du règlement général sur la protection des données (RGPD), qui fournit des directives strictes sur la collecte, le traitement et le stockage des données personnelles. Ce règlement exige que les systèmes d'acquisition de données gantant des informations personnelles ou sensibles mettent en œuvre des mesures robustes pour garantir la confidentialité des données, la sécurité et le consentement des utilisateurs.

Aux États-Unis, les systèmes d'acquisition de données utilisés par les agences fédérales sont réglementés en vertu de la Federal Information Security Modernization Act of 2014 (FISMA 2014), qui impose l'élaboration et la mise en œuvre de programmes complets de sécurité de l'information.

À l'échelle mondiale, les systèmes d'acquisition de données sont réglementés en vertu de la norme 27001 de l'Organisation internationale de normalisation (ISO) / Commission électrotechnique (IEC), qui établit des exigences pour la gestion de la sécurité de l'information afin de protéger la confidentialité, l'intégrité et la disponibilité des données.

Paysage compétitif

Le marché du système d'acquisition de données se caractérise par un paysage modérément concurrentiel, avec une combinaison de fournisseurs de technologies mondiaux et de niche spécialisés spécialisés dans des solutions spécifiques à l'application.

Les principaux acteurs du marché se concentrent sur des stratégies telles que l'innovation de produits, l'intégration de l'intelligence artificielle et de l'apprentissage automatique, et le développement de systèmes modulaires et évolutifs pour répondre à la demande croissante de surveillance et d'analyse des données en temps réel.

Les entreprises investissent également dans la R&D pour améliorer les performances du système, assurer la compatibilité avec l'évolution des protocoles industriels et répondre aux besoins émergents en automatisation et en fabrication intelligente.

En outre, les collaborations stratégiques, les partenariats avec les intégrateurs de systèmes et les acquisitions ciblées sont poursuivis pour étendre la présence géographique, renforcer les offres verticales et maintenir un avantage concurrentiel sur les marchés matures et émergents.

En septembre 2023, Onyx Technology LLC a lancéOnyxcap, un fhir(Ressources d'interopérabilité des soins de santé rapide) Plateforme d'acquisition de données cliniques basée sur une base qui simplifie l'accès aux données des patients des dossiers médicaux électroniques (DME). Il soutient les plans de santé avec des outils pour le regroupement des prestataires, l'intégration rapide du DMR et l'analyse des données cliniques pour améliorer la détection des écarts de soins et les rapports de qualité.

Liste des sociétés clés sur le marché du système d'acquisition de données:

Développements récents (M & A / Partnerships / Product Launch)

En novembre 2023, Moog Inc. Acquised Data Collection Limited (DCL), le développeur du système d'acquisition de données de mesure routière (ROMDAS). Les technologies de DCL fonctionneront désormais sous la division des systèmes de mission de Moog au sein de son groupe d'avions militaires, améliorant l'offre de solutions numériques de Moog aérodynamique. Cette acquisition stratégique étend les capacités de Moog dans la surveillance des conditions de la chaussée et soutient le développement de solutions complètes pour la sécurité et la maintenance de l'aérodrome.

En octobre 2023, CN Rood a annoncé un partenariat stratégique avec Gantner Instruments pour améliorer leurs solutions d'acquisition de données. Cette collaboration élargit les offres de CN Rood avec des outils de mesure avancés pour des industries comme l'automobile, l'énergie et l'aérospatiale, fournissant des solutions intégrées et personnalisées.

En juin 2023, IMC Test & Mesurement GmbH a lancé l'IMC Argusfit, un système d'acquisition de données modulaire et ultra-compact, à l'automobile Testing Expo Europe à Stuttgart, en Allemagne. Le système offre une forte flexibilité avec des modules en instant et prend en charge jusqu'à 1 000 canaux. De plus, il est en mesure de fournir des taux de données de 5 millions d'échantillons par seconde.

, ce qui en fait le système d'acquisition de données le plus puissant d'IMC à ce jour

Questions fréquemment posées

Quel est le TCAC attendu du marché du système d'acquisition de données au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.