Taille du marché de l'assurance maladie grave, partage, croissance et analyse de l'industrie, par type premium (mensuel, trimestriel, moitié annuel, annuel), par maladie (cancer, crise cardiaque, accident vasculaire cérébral, transplantation d'organes majeure, autres maladies), par type de couverture (individu, famille) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché représente un segment spécialisé de l'industrie de l'assurance axé sur la fourniture de couverture financière aux personnes diagnostiquées de graves conditions médicales. Cette couverture implique généralement un paiement forfaitaire au preneur d'assurance au preneur d'assurance lors de la confirmation de maladies telles que le cancer, les accidents vasculaires cérébraux ou les maladies cardiaques.

Le marché est segmenté par des modèles de paiement premium, des maladies couvertes et des données démographiques du titulaire de police. Ce rapport explore les principaux moteurs de la croissance, la dynamique régionale et le paysage concurrentiel influençant la trajectoire du marché au cours de la période de prévision.

Marché de l'assurance maladie graveAperçu

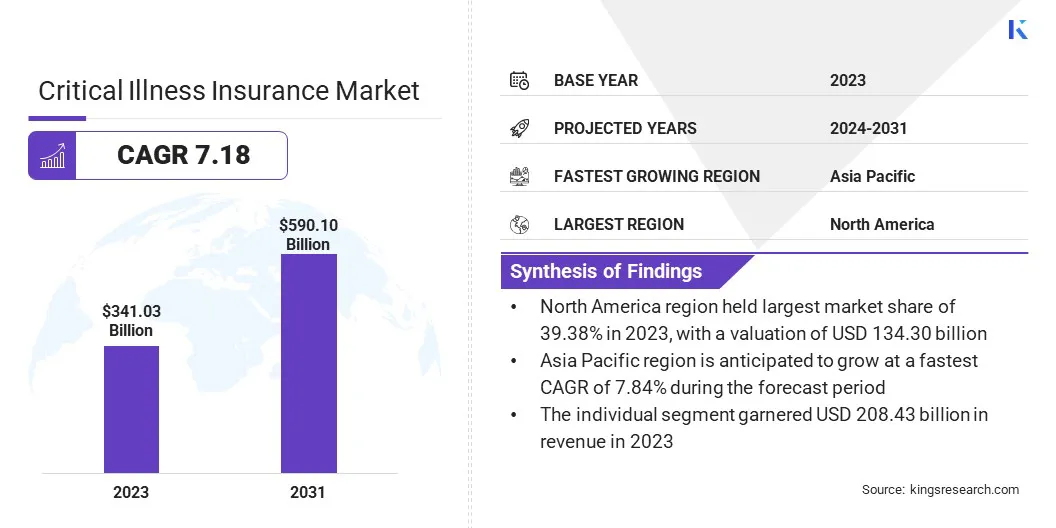

La taille mondiale du marché de l'assurance maladie des maladies graves était évaluée à 341,03 milliards USD en 2023 et devrait passer de 363,22 milliards USD en 2024 à 590,10 milliards USD d'ici 2031, présentant un TCAC de 7,18% au cours de la période de prévision.

La hausse des coûts des soins de santé, la sensibilisation croissante à la protection financière et la prévalence croissante des maladies potentiellement mortelles stimulent la croissance du marché mondial. Le marché se développe à mesure que davantage d'individus reconnaissent l'importance de sauvegarder leur bien-être financier contre les frais médicaux élevés associés au cancer et aux maladies cardiaques.

Les grandes entreprises opérant dans le secteur de l'assurance maladie critique sont la compagnie d'assurance-vie des fabricants, Niva BupaAssurance maladieCompany Limited, Bajaj Allianz, Sun Life Assurance Company du Canada, The Guardian Life Insurance Company of America, MetLife Services and Solutions, LLC, ICICI Prudential Life Insurance Co. Ltd., New York Life Insurance Company, United Healthcare Services, Inc., American International Group, Inc., The Hartford, Zurich, Cigna HealthCare, Legal & General Group Plc, et Bhardi Life Insurance Limited.

De plus, la disponibilité d'options de paiement premium flexibles, allant des plans mensuels aux plans annuels, améliore l'abordabilité et l'accessibilité pour une clientèle plus large. La demande croissante de politiques personnalisées ainsi que les assureurs offrent des avantages et des cyclistes améliorés, contribue à l'expansion du marché.

En juillet 2024, Oona Indonésie a entamé le secteur de l'assurance maladie au détail avec le lancement de sa première assurance maladie grave. Le nouveau produit couvre un accident vasculaire cérébral, une crise cardiaque et toutes les étapes du cancer tout en simplifiant le processus d'assurance maladie traditionnellement complexe.

Faits saillants clés:

La taille de l'industrie de l'assurance maladie grave a été enregistrée à 341,03 milliards USD en 2023.

Le marché devrait croître à un TCAC de 7,18% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 39,38% en 2023, avec une évaluation de 134,30 milliards USD.

Le segment mensuel a récolté 158,92 milliards de dollars de revenus en 2023.

Le segment du cancer devrait atteindre 220,16 milliards USD d'ici 2031.

Le segment individuel devrait atteindre 355,41 milliards USD d'ici 2031.

L'Asie-Pacifique devrait croître à un TCAC de 7,84% au cours de la période de prévision.

Moteur du marché

Prévalence croissante des maladies critiques

L'incidence croissante des maladies critiques telles que le cancer, les maladies cardiovasculaires et les AVC sont un facteur clé qui stimule la demande d'assurance maladie grave. Comme de plus en plus de personnes reçoivent un diagnostic de conditions potentiellement mortelles, la charge financière associée au traitement, au recouvrement et à la perte potentielle de revenus est devenue une préoccupation majeure.

Cela a accru la prise de conscience de la nécessité d'une protection financière, ce qui a suscité une adoption accrue de polices d'assurance maladie critique, ce qui stimule à son tour la croissance du marché. L'Organisation mondiale de la santé prévoit que les cas de cancer mondiaux dépasseront 35 millions d'ici 2050, mettant en évidence la charge de la maladie et renforçant la nécessité d'options de couverture robustes.

Défi du marché

Manque de conscience

Un défi majeur sur le marché de l'assurance maladie critique est le manque de sensibilisation et de compréhension des politiques de maladie grave parmi les consommateurs, en particulier sur les marchés émergents. Pour relever ce défi, les assureurs investissent dans des campagnes éducatives et des partenariats avec les prestataires de soins de santé pour sensibiliser les avantages à l'assurance maladie grave.

De plus, les assureurs tirent parti des plateformes numériques pour simplifier les informations politiques, élargir la sensibilisation et guider les consommateurs vers la prise de décision éclairée, visant finalement à stimuler la pénétration du marché.

Tendance

Personnalisation et couverture flexible

Le marché assiste à un changement important vers la personnalisation et les options de couverture flexibles, car les consommateurs exigent de plus en plus des produits d'assurance qui répondent spécifiquement à leurs besoins de santé et financiers uniques. En réponse, les assureurs proposent des plans personnalisables avec des fonctionnalités telles que la couverture multi-conditionnement, plusieurs options de paiement et les cyclistes en option.

Certains prestataires intègrent également des incitations au bien-être pour promouvoir les soins préventifs et encourager des modes de vie plus sains. Cette tendance est de remodeler la conception des produits, ce qui rend les politiques plus adaptables et pertinentes pour les besoins individuels, tout en améliorant l'engagement et la rétention des clients.

En février 2025, Reliance Matrix a élargi ses offres d'assurance maladie critique pour inclure une couverture plus large destinée aux employés inscrits à des régimes de prestations de groupe, en particulier ceux au début de leur carrière. Ce plan amélioré couvrira plus de 250 maladies infectieuses, la septicémie, les dépistages de mammographie, le soutien en santé mentale, le traitement de l'infertilité et diverses conditions infantiles telles que l'autisme, les maladies cardiaques congénitales et les retards de développement. Il comprend également la couverture des attaques ischémiques transitoires (TIA) et l'accès aux services de deuxième opinion, assurant une protection plus complète de la santé à travers le marché du travail.

Rapport sur le marché de l'assurance maladie des maladies graves

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type premium (mensuel, trimestriel, semestriel, annuel): Le segment mensuel a gagné 158,92 milliards USD en 2023 en raison de son abordabilité et de sa facilité de paiement, ce qui en fait un choix préféré parmi les assurés.

Par maladie (cancer, crise cardiaque, accident vasculaire cérébral et transplantation d'organes majeure): le cancer détenait 36,62% du marché en 2023, en raison de l'incidence croissante du cancer et du coût élevé du traitement.

Par type de couverture (individu, famille): Le segment individuel devrait atteindre 355,41 milliards USD d'ici 2031, en raison de la demande croissante de protection financière personnalisée et de propriété indépendante des politiques.

Marché de l'assurance maladie graveAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

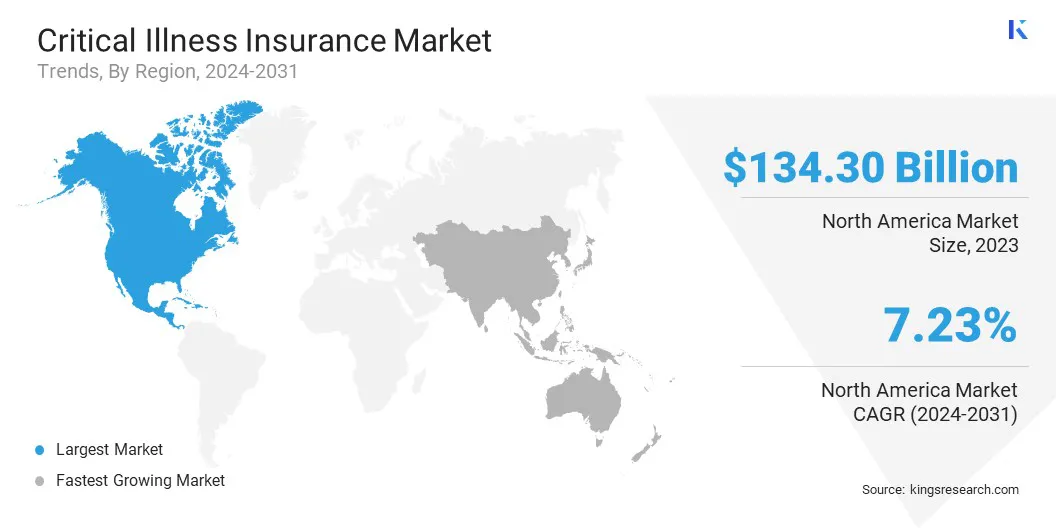

La part de marché de l'assurance maladie des maladies graves en Amérique du Nord était d'environ 39,38% en 2023 sur le marché mondial, avec une évaluation de 134,30 milliards USD. Cette domination est attribuée à l'infrastructure de santé bien établie de la région, à une forte sensibilisation à la couverture des maladies graves et à une forte présence de principaux assureurs.

De plus, la hausse des coûts des soins de santé et la prévalence croissante des maladies chroniques, telles que le cancer et les troubles cardiovasculaires, stimulent la demande de régimes d'assurance complets. Les politiques des maladies graves parrainées par les employeurs, associées à des initiatives gouvernementales favorisant la sécurité financière contre les dépenses médicales, contribuent encore à l'expansion du marché en Amérique du Nord.

L'Asie-Pacifique est sur le point de croître à une croissance significative à un TCAC de 7,84% au cours de la période de prévision, alimentée par une population croissante de la classe moyenne, une augmentation du revenu disponible et une sensibilisation croissante aux risques financiers associés à de graves conditions médicales.

De plus, l'amélioration des infrastructures de santé et l'expansion des assureurs privés ont rendu les politiques de maladie grave plus accessibles. Des pays comme la Chine, l'Inde et le Japon assistent à une augmentation de l'adoption des politiques, soutenue par des initiatives gouvernementales axées sur l'élargissement de la couverture des soins de santé.

De plus, l'accent croissant sur la planification financière structurée et l'introduction d'options de paiement de primes flexibles encouragent davantage de personnes à investir dans une assurance maladie grave, soutenant la croissance du marché dans toute la région.

En décembre 2024, ICICI Prudential Life Insurance a introduit «ICICI PRU Wish», un produit d'assurance maladie innovante adapté aux maladies et chirurgies critiques spécifiques aux femmes. Développé en partenariat avec Reinsurance Group of America, Incorporated (RGA), le produit propose un paiement instantané transparent jusqu'à 100% du montant de la couverture de la santé lors du diagnostic des conditions critiques, y compris les cancers du sein, du cervical et de l'utérine, ainsi que des maladies cardiaques.

Cadres réglementaires

Aux États-UnisL’assurance contre les maladies graves est principalement réglementée au niveau de l’État, avec le ministère de l’assurance de chaque État supervisant l’émission et la vente de polices. L'Association nationale des commissaires d'assurance (NAIC) fournit des règlements et des directives de modèle, que les États individuels peuvent adopter ou modifier.

En Inde, l'assurance réglementation et développement de développement de l'Inde (IRDAI) réglemente le marché. L'IRDAI établit des lignes directrices pour les assureurs concernant les termes et conditions des politiques, les taux de prime et les droits des prestations d'assurance.

Paysage compétitif

Le marché de l'assurance maladie grave est hautement compétitif, les assureurs poursuivant activement les innovations dans la conception des produits et la transformation numérique pour renforcer leur position de marché. Les assureurs élargissent leurs offres en introduisant des politiques personnalisables avec des avantages supplémentaires, tels que des programmes de bien-être, des incitations de soins préventives et des cyclistes pour plusieurs réclamations sur différentes maladies.

Les entreprises exploitent également l'analyse avancée des données et l'intelligence artificielle pour améliorer la précision de la souscription et rationaliser le traitement des réclamations, améliorer l'expérience client. Pour étendre leur portée de marché, l'assuranceLes prestataires forment des alliances avec des établissements de santé, des prestataires de services financiers et des employeurs pour intégrer la couverture des maladies graves dans les régimes d'assurance de groupe.

L'adoption de canaux de distribution numérique, y compris les applications mobiles et les plateformes en ligne, a encore amélioré l'accessibilité, permettant les achats de politiques transparentes et la gestion des réclamations.

En février 2025, Bajaj Allianz General Insurance a présenté «Herizon Care», une assurance maladie complète conçue spécifiquement pour répondre aux besoins en évolution des soins de santé des femmes. Cette politique offre une couverture approfondie pour les maladies critiques, la santé maternelle et reproductive et le bien-être offrant une protection holistique qui est uniquement adaptée aux besoins des femmes.

Liste des sociétés clés sur le marché de l'assurance maladie critique:

En janvier 2025,Les produits de l'assurance contre les accidents et les maladies graves de la Sénurie ont introduit des accidents et des maladies graves adaptés aux marchés de l'affinité, y compris les institutions financières et les associations.Ces offres d'assurance maladie supplémentaires offrent des prestations en espèces forfaitaires aux particuliers et aux familles à la suite de blessures d'accidents ou de diagnostics de conditions médicales graves, telles que le cancer, la crise cardiaque ou l'AVC.

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'assurance maladie critique au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.