Taille du charbon à liquide, part, croissance et analyse de l'industrie, par technologie (liquéfaction directe, liquéfaction indirecte), par produit (diesel, essence, autres), par application (carburant de transport, carburant de cuisson, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour : September 2025

Le charbon à liquide (CTL) est un processus technologique qui convertit le charbon en hydrocarbures liquides, tels que le pétrole brut synthétique, le diesel, l'essence et le carburant à jet, par des méthodes telles que la liquéfaction directe ou la liquéfaction indirecte. Le marché englobe la gazéification du charbon, la production de syngas, la synthèse catalytique et les processus de raffinage.

Ses applications comprennent des carburants de transport tels que le diesel, l'essence, le carburant à jet, les matières premières chimiques et les sources d'énergie alternatives pour réduire la dépendance à l'huile brute conventionnelle.

Marché du charbon à liquideAperçu

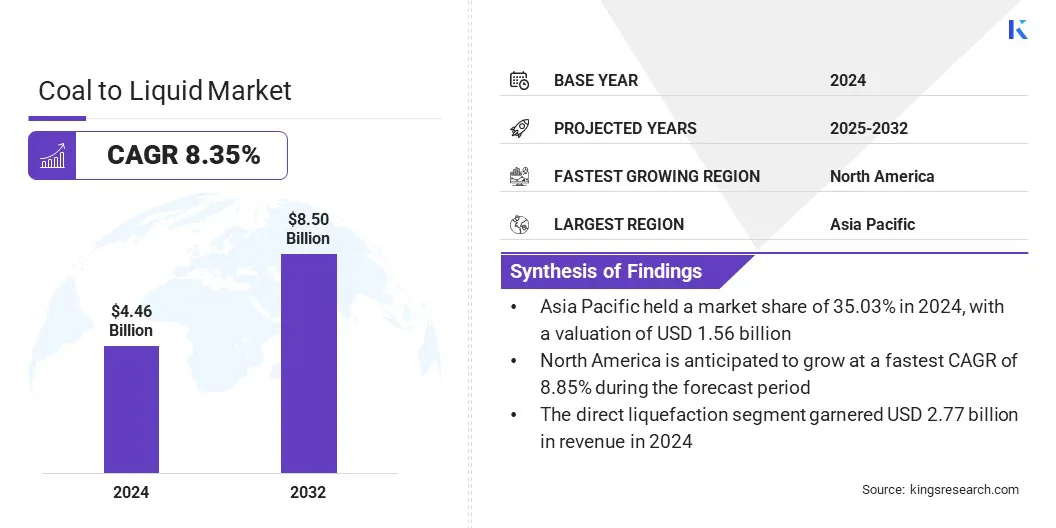

Le marché mondial du charbon à liquide était évalué à 4,46 milliards USD en 2024 et devrait passer de 4,82 milliards USD en 2025 à 8,50 milliards USD d'ici 2032, présentant un TCAC de 8,35% sur la période de prévision.

Le marché est motivé par l'augmentation des investissements par le gouvernement et les principaux acteurs des technologies avancées de charbon vers des liquides qui améliorent l'efficacité de la production et soutiennent la transition vers des carburants synthétiques plus propres. Le marché augmente encore en raison de la demande croissante de transport et de carburants industriels, ce qui encourage l'expansion des usines de CTL et des infrastructures dans les régions riches en charbon.

Faits saillants clés:

L'industrie du charbon à liquide a été enregistrée à 4,46 milliards USD en 2024.

Le marché devrait croître à un TCAC de 8,35% de 2025 à 2032.

L'Asie-Pacifique a détenu un marché de 35,03% en 2024, avec une évaluation de 1,56 milliard USD.

Le segment direct de liquéfaction a récolté 2,77 milliards de dollars de revenus en 2024.

Le segment diesel devrait atteindre 3,55 milliards USD d'ici 2032.

Le segment du carburant de cuisson devrait assister au TCAC le plus rapide de 8,47% au cours de la période de prévision.

L'Amérique du Nord devrait croître à un TCAC de 8,85% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché du charbon à liquide sont China Shenhua, QataRenergy LNG, Yankuang Energy Group Company Limited, Transgas Development Systems, Regius Synfuels Ltd, Pall Corporation, Air Products and Chemicals, Inc, Endidity Energy Inc, Siemens, Sasol Limited, Linc Energy Systems et Hunton Andrews Kurth LLP.

De plus, l'adoption de la technologie de gazéification du charbon souterraine pour convertir le charbon in situ en syngas pour les carburants et les matières premières chimiques améliore la disponibilité des matières premières domestiques. Cette approche soutient le développement de la CTL et le renforcement de la sécurité énergétique en fournissant une voie alternative et efficace vers la production de carburant liquide.

En juin 2024, le ministère indien du charbon a lancé le premier pilote souterrain de gazéification du charbon au bloc Kasta de Jharkhand, dirigé par Eastern Coalfields Limitesécurité énergétique.

Moteur du marché

Le charbon croissant à l'investissement liquide

Un moteur majeur sur le marché du charbon à liquide est l'investissement en hausse des projets de CTL à grande échelle pour renforcer l'offre de carburant intérieure et réduire la dépendance à l'égard des importations de pétrole brut. Les entreprises déploient des technologies de liquéfaction avancées intégrées à l'hydrogène vert pour augmenter la capacité de production. Cette augmentation des projets à grande échelle améliore la sécurité énergétique, stimule les économies régionales et accélère l'adoption de solutions innovantes de carburant synthétique.

En octobre 2024, China Energy Investment (CHN Energy) a lancé un projet de charbon à liquide de 24,1 milliards USD à Hami, Xinjiang, Chine. Il est conçu pour appliquer la technologie de liquéfaction de deuxième génération et l'intégration de l'hydrogène vert, ciblant 4 millions de tonnes de production annuelle pour améliorer l'approvisionnement intérieur en carburant.

Défi du marché

Investissement en capital élevé

Un défi majeur sur le marché du charbon à liquide est l'investissement élevé en capital requis pour établir et exploiter les usines CTL. La technologie implique des processus complexes tels que la gazéification du charbon, la liquéfaction et le raffinage, qui exigent des infrastructures avancées et des ressources financières importantes.

Ces coûts initiaux et opérationnels élevés limitent la participation aux grandes entreprises et aux entreprises soutenues par l'État, restreignant une adoption plus large de l'industrie. Cela ralentit les approbations du projet et rend CTL moins compétitif contre des alternatives telles que le gaz naturel, les énergies renouvelables et les biocarburants.

Pour relever ce défi, les acteurs du marché poursuivent des collaborations stratégiques, des coentreprises et des partenariats gouvernementaux pour partager des risques financiers et assurer un soutien financier. Les acteurs clés adoptent les conceptions de plantes modulaires et le développement de projets progressives pour réduire les coûts initiaux et améliorer l'évolutivité des projets CTL.

De plus, ils intègrent la capture du carbone et les technologies de l'hydrogène vert pour améliorer la durabilité, attirer des incitations politiques et améliorer la viabilité financière de ces projets.

Tendance

Focus croissante sur la production de carburants synthétiques plus propres

Une tendance clé du marché du charbon au liquide est l'accent croissant sur la production de combustibles synthétiques plus propres pour atteindre les objectifs de sécurité environnementale et énergétique. Les entreprises adoptent des technologies avancées de charbon vers des liquides et des processus de gazéification du charbon pour minimiser les émissions et améliorer la qualité du carburant.

Les opérateurs intègrent la bénéfice du charbon, le traitement des gaz de combustion et les solutions de capture de carbone pour assurer une production durable. Cet accent croissant sur les carburants plus propres stimule les investissements dans la recherche et le développement, la modernisation des usines CTL et le soutien de la transition vers des combustibles liquides à faible émission pour les applications de puissance, de transport et industrielles.

Instantané du rapport sur le marché du charbon à liquide

Segmentation

Détails

Par technologie

Liquéfaction directe, liquéfaction indirecte

Par produit

Diesel, essence, autres

Par demande

Carburant de transport, carburant de cuisson, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par technologie (liquéfaction directe et liquéfaction indirecte): le segment direct de liquéfaction a gagné 2,77 milliards USD en 2024 en raison de son efficacité de conversion plus élevée et de sa capacité à produire des combustibles synthétiques plus propres.

Par produit (diesel, essence et autres): le segment diesel détenait 42,17% du marché en 2024, en raison d'une forte demande de transport et d'applications industrielles.

Par application (carburant de transport, carburant de cuisson et autres): Le segment du carburant de transport devrait atteindre 3,41 milliards USD d'ici 2032, en raison de l'adoption croissante de combustibles synthétiques dans le transport routier et ferroviaire.

Marché du charbon à liquideAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le charbon Asie-Pacifique à la part de marché liquide était de 35,03% en 2024 sur le marché mondial, avec une évaluation de 1,56 milliard USD. Cette domination est principalement motivée par une offre de charbon abondante et des investissements actifs dans la gestion du charbon, la transformation et les installations de l'usine de CTL qui maintiennent les opérations CTL de la région.

De plus, les producteurs d'énergie élargissent la gazéification du charbon et les projets de CTL pour répondre à la demande croissante de l'énergie intérieure et réduisent la dépendance à l'égard du pétrole brut importé et des combustibles liquides. La région améliore la stabilité de l'énergie en se diversifiant dans les technologies de charbon plus propres et en progressant la production de carburant liquide.

De plus, les opérateurs de la région optimisent l'utilisation du charbon et la mise à l'échelle des projets de charbon aux liquides (CTL) pour répondre aux besoins énergétiques nationaux. Les investissements par des acteurs clés dans les améliorations des mines souterraines, les installations de transformation du charbon et les extensions des usines CTL permettent une efficacité plus élevée dans les processus CTL et soutiennent l'expansion régulière du marché dans la région.

En août 2025, Coal India Limited (CIL) a annoncéUn objectif d'approvisionnement au charbon de 900 millions de tonnes pour l'exercice 26, se concentrant sur la réunionpouvoirDemande du secteur et réduisant les importations. La société investit dans les infrastructures, les technologies plus propres et la diversification dans la gazéification du charbon et les projets de charbon à liquide (CTL) pour améliorer la sécurité énergétique et promouvoir l'utilisation durable du charbon.

Amérique du Nordindustrie du charbon à liquidedevrait croître à un TCAC robuste de 8,85% au cours de la période de prévision. Cette croissance est attribuée à l'augmentation des investissements gouvernementaux dans la R&D de la CTL et à l'adoption de technologies avancées de liquéfaction à travers la région.

L'expansion des projets pilotes et des usines à l'échelle commerciale produit des carburants synthétiques plus propres qui répondent à des réglementations environnementales strictes. La demande croissante de transport et de carburants industriels encourage le développement et l'expansion des usines de CTL intérieures, réduisant la dépendance à l'égard du pétrole brut importé.

De plus, la région se concentre sur la réduction de la dépendance à l'égard de l'importancehuile bruteet améliorer la sécurité énergétique grâce à la production nationale de CTL. Les acteurs du marché régional tirent parti de abondants réserves de charbon et d'infrastructures avancées pour évoluer les opérations, optimiser l'utilisation du charbon et assurer un approvisionnement constant de combustibles liquides synthétiques pour soutenir les secteurs industriels et des transports. Ces facteurs stimulent la croissance du marché dans la région.

Cadres réglementaires

Aux États-Unis, l'Agence de protection de l'environnement réglemente les projets CTL en vertu de la Clean Air Act et de la Clean Water Act, supervisant les émissions d'air, les décharges des eaux usées et la gestion du carbone. L'EPA applique les normes de qualité du carburant, les rapports sur les gaz à effet de serre et oblige la conformité aux évaluations de l'impact environnemental, garantissant que le développement de la CTL s'aligne sur la durabilité nationale et les objectifs climatiques.

En Chine, la National Energy Administration supervise les projets CTL, en se concentrant sur la sécurité énergétique stratégique, l'utilisation des ressources du charbon et le développement du carburant propre. L'AEA établit des normes d'approbation de capacité, surveille les émissions et garantit le respect des objectifs nationaux d'efficacité énergétique. Il met l'accent sur la mise à l'échelle de la CTL dans les initiatives du charbon à chimiques tout en appliquant des garanties environnementales et en intégrant des mesures de réduction du carbone.

En Inde, le ministère du Coal réglemente les activités de la CTL en élaborant des politiques pour l'allocation des ressources du charbon, les approbations du projet et l'adoption des technologies. Il supervise l’intégration à la stratégie de sécurité énergétique de l’Inde et garantit le respect des autorisations environnementales du ministère de l’Environnement. Le ministère promeut les usines pilotes de CTL, soutient les investissements publics-privé et surveille l'utilisation durable du charbon.

Paysage compétitif

Les principaux acteurs de l'industrie du charbon à liquide élargissent activement les capacités de production et modernisent les installations existantes pour améliorer l'efficacité opérationnelle des usines CTL.

Les acteurs clés investissent dans une gazéification avancée du charbon et des technologies de liquéfaction directe pour produire des carburants synthétiques plus propres tout en réduisant l'impact environnemental. De plus, les acteurs du marché se concentrent sur les conceptions modulaires des plantes et l'exécution progressive du projet pour gérer les dépenses en capital et améliorer l'évolutivité des opérations de CTL.

Les principales sociétés du marché du charbon à liquide:

En juin 2025, Coal India Limited a investi plus de 124 millions USD dans les engrais Talcher pour faire progresser la première usine d'urée basée sur la gazéification du charbon de l'Inde. Le projet cible 1,3 million de tonnes de production annuelle d'urée.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du charbon au liquide au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha est la quintessence de l'énergie, avec plus de deux décennies d'expérience dans la gestion des affectations de conseil de bout en bout dans les domaines alimentaires et boissons, biens de consommation, ICT-iot et aérospatial. Versha apporte à la table non seulement son expertise, mais aussi sa passion pour les subtilités du marché démêlées. Avec une pensée forte et un esprit curieux, elle navigue avec experte à travers les données pour découvrir des informations précieuses. Versha n'est pas simplement un expert des données mais aussi un leader qualifié. En utilisant son sens analytique, elle dirige les efforts de recherche avec précision et clarté, convertissant les défis en opportunités. Qu'elle analyse les tendances, le mentorat de son équipe ou engage les clients dans son esprit, Versha tire parti de sa vaste expérience de l'industrie pour générer des résultats.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché du charbon à liquide

Marché du charbon à liquide