Taille du marché de la gestion des alarmes cliniques, partage, croissance et analyse de l'industrie, par composante (solution, services), par produit (systèmes d'appels infirmiers, moniteurs physiologiques, alarmes de lit, systèmes d'intégration EMR), par type (centralisé, décentralisé, autres), par déploiement, par industrie finale et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: juin 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché se concentre sur le développement, le déploiement et la maintenance de systèmes et de solutions conçus pour gérer, hiérarchiser et réduire les alarmes cliniques dans les milieux de santé. Il comprend des solutions telles que les systèmes d'alarme, les plates-formes logicielles, les protocoles et les programmes de formation visant à améliorer la précision des alarmes et les temps de réponse.

Le rapport offre une évaluation approfondie des principaux facteurs stimulant l'expansion du marché, ainsi qu'une analyse régionale détaillée et le paysage concurrentiel influençant la dynamique de l'industrie.

Marché de gestion des alarmes cliniquesAperçu

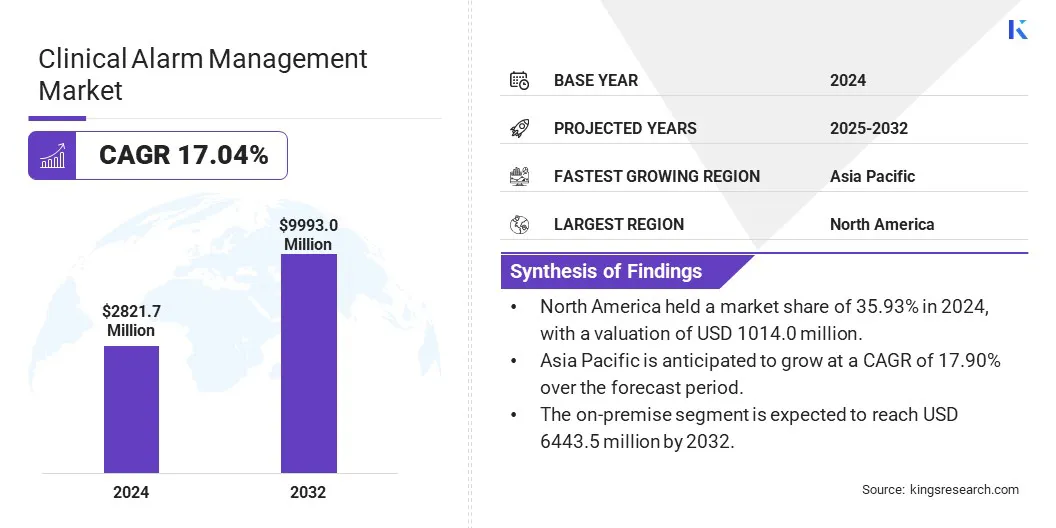

La taille du marché mondial de la gestion des alarmes cliniques était évaluée à 2821,7 millions USD en 2024 et devrait passer de 3292,1 millions USD en 2025 à 9993,0 millions USD d'ici 2032, présentant un TCAC de 17,04% au cours de la période de prévision.

L'expansion du marché est motivée par la demande croissante de systèmes de surveillance des patients intégrés qui améliorent l'efficacité du flux de travail clinique et améliorent la sécurité des patients grâce à l'accès et à l'analyse en temps réel des données. La sensibilisation à la fatigue des alarmes parmi les professionnels de la santé invite les investissements dans des technologies avancées.

Les grandes entreprises opérant dans le secteur de la gestion des alarmes cliniques sont Baxter, Koninklijke Philips N.V., ASCOM, Stryker, Connexall, Glorestar Systems Inc, Medtronic, Masimo, Spok Inc, GE Healthcare, Drägerwerk Ag & Co. KGAA, Shenzhen Mindray Bio-Medical Electronics Co. et West-Comi Systems, Inc. Nursed Systems, Inc. Bio-Medical Electronics Co., et West-Comi Systems, Inc. Nursed Systems, Incor

De plus, les hôpitaux entrent de plus en plus des partenariats à long terme avec les fournisseurs de technologies pour assurer un accès cohérent aux systèmes de surveillance avancés et à des mises à jour logicielles continues. Les partenariats facilitent l'intégration transparente des technologies mises à jour et l'accès aux données en temps réel sur plusieurs départements.

En mai 2024, Radboud University Medical Center a signé un partenariat stratégique à 10 ans avec Royal Philips pour mettre en œuvre un écosystème de surveillance des patients à l'échelle de l'hôpital. L'accord fournit à tous les départements de Radboudumc un accès aux dernières technologies de surveillance de Philips et aux logiciels continus, aux mises à jour cliniques et de sécurité de Philips. La collaboration vise à réduire les alarmes, à améliorer la prise de décision clinique et à permettre l'accès aux données à tout moment, améliorant la sécurité et les résultats des patients.

Faits saillants clés:

La taille du marché de la gestion des alarmes cliniques a été enregistrée à 2821,7 millions USD en 2024.

Le marché devrait croître à un TCAC de 17,04% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 35,93% en 2024, avec une évaluation de 1014,0 millions USD.

Le segment des solutions a récolté 1752,1 millions USD de revenus en 2024.

Le segment des systèmes d'appel des infirmières devrait atteindre 2991,9 millions USD d'ici 2032.

Le segment centralisé devrait être témoin du TCAC le plus rapide de 17,36% au cours de la période de prévision

Le segment sur site devrait atteindre 6443,5 millions USD d'ici 2032.

Le segment des hôpitaux et des cliniques a récolté 702,2 millions USD de revenus en 2024.

L'Asie-Pacifique devrait croître à un TCAC de 17,90% au cours de la période de prévision.

Moteur du marché

Les préoccupations croissantes concernant la fatigue des alarmes

La préoccupation croissante concernant la fatigue des alarmes alimente l'expansion du marché, favorisant les prestataires de soins de santé à rechercher des technologies avancées qui peuvent réduire efficacement les alarmes inutiles et la surcharge d'alerte. Des alarmes excessives et fréquentes désensibilisent souvent le personnel clinique, conduisant à des réponses retardées ou manquées aux événements critiques.

En priorisant les solutions qui rationalisent les notifications d'alarme et améliorent la pertinence des alertes, les organisations de soins de santé visent à améliorer l'efficacité clinique et la prise de décision. Cette demande soutient une intervention plus rapide, favorisant un environnement plus sûr et plus confortable tout en améliorant la sécurité globale des patients et la qualité des soins.

Selon Providence Health Care, jusqu'à 95% des alarmes cliniques sont fausses ou non réactives. Ce barrage fréquent d'alertes peut augmenter l'anxiété des patients, perturber le sommeil et désensibiliser les cliniciens, affectant ainsi la qualité des soins.

Défi du marché

Coût élevés de mise en œuvre et de maintenance

Un défi majeur entrave l'expansion du marché de la gestion des alarmes cliniques est les coûts élevés de mise en œuvre et de maintenance associés au déploiement de systèmes avancés. La mise en place de ces solutions exige un capital substantiel pour le matériel, les logiciels, l'intégration et la formation du personnel.

De plus, les dépenses en cours pour la maintenance du système, les mises à jour et le support technique ajoutent à la charge financière. Ces défis économiques restreignent l'adoption de systèmes complets de gestion des alarmes.

Pour relever ce défi, les entreprises développent des solutions de gestion des alarmes cliniques évolutives et modulaires qui peuvent être personnalisées en fonction de la taille et du budget de l’établissement. Les entreprises proposent des plateformes basées sur le cloud avec des modèles d'abonnement, ce qui réduit le besoin d'investissement initial important. De plus, ils se concentrent sur l'intégration transparente avec l'infrastructure hospitalière existante pour éviter des révisions coûteuses du système.

Tendance

Paramètres d'alarme personnalisés

Les paramètres d'alarme personnalisés émergent comme une tendance clé du marché. Ce changement permet aux prestataires de soins de santé d'adapter les seuils d'alarme et les notifications en fonction de l'état et des besoins uniques de chaque patient.

En personnalisant ces paramètres, les fausses alarmes et les alertes inutiles sont considérablement réduites, ce qui aide à minimiser la fatigue des alarmes parmi les soignants. Cette approche ciblée garantit que les alarmes sont plus pertinentes et significatives, permettant des réponses plus rapides et plus précises aux situations critiques.

En février 2024, Royal Philips a reçu l'autorisation de la FDA 510 (k) pour son dernier logiciel IntelliVue Patient Monitor, mettant en vedette le package d'alarme Philips Sounds. La solution réduit le bruit d'alarme de surveillance des patients jusqu'à 66%. Conçu en collaboration avec des cliniciens et des experts solides, cette innovation favorise un environnement plus thérapeutique pour les patients et les soignants.

Rapport sur le marché de la gestion des alarmes cliniques

Segmentation

Détails

Par composant

Solution,Services

Par produit

Systèmes d'appel des infirmières, moniteurs physiologiques, alarmes de lit, systèmes d'intégration EMR, ventilateurs, autres

Par type

Centralisé, décentralisé

Par déploiement

Basé sur le cloud, sur site

Par l'industrie finale

Hôpitaux et cliniques, établissements de soins à domicile, établissements de soins ambulatoires, établissements de soins de longue durée, centres de spécialité, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (solution et services): Le segment de solution a gagné 1752,1 millions USD en 2024 en raison de l'adoption croissante des technologies de gestion des alarmes avancées et des services d'intégration.

Par produit (Systèmes d'appel des infirmières, moniteurs physiologiques, alarmes de lit, systèmes d'intégration EMR, ventilateurs et autres): Le segment des systèmes d'appel des infirmières a détenu une part de 29,90% en 2024, alimenté par une demande croissante de communication et de solutions de sécurité des patients efficaces.

Par type (centralisé, décentralisé): le segment décentralisé devrait atteindre 5892,9 millions USD d'ici 2032, en raison de la flexibilité et de l'évolutivité améliorées offertes par les systèmes de gestion des alarmes décentralisées.

Par déploiement (basé sur le cloud, sur site): le segment sur site détenait une part de 65,67% en 2024, propulsée par la préférence des prestataires de soins de santé pour la sécurité et le contrôle des données au sein de leur infrastructure informatique.

Par l'industrie de l'utilisation finale (hôpitaux et cliniques, établissements de soins à domicile, établissements de soins ambulatoires, établissements de soins de longue durée, centres spécialisés et autres): Le segment des hôpitaux et des cliniques devrait atteindre 2492,4 millions USD d'ici 2032, favorisé en augmentant les investissements dans la surveillance des patients et les systèmes d'alarme pour les environnements de soins critiques.

Marché de gestion des alarmes cliniquesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le marché de la gestion des alarmes cliniques en Amérique du Nord est comptabilisé une part d'environ 35,93% en 2024, évaluée à 1014,0 millions USD. Cette domination est renforcée par l'adoption rapide des technologies de santé avancées axées sur l'amélioration de la surveillance des patients et de la précision des alarmes.

De plus, les prestataires de soins de santé implémentent de plus en plus des solutions intégrées qui combinent des systèmes d'agrégation de données en temps réel, de visualisation et de surveillance compatible avec mobile. Ces technologies facilitent une surveillance accrue des patients et soutiennent la prise de décision clinique proactive, la réduction de la fatigue des alarmes et l'amélioration de l'efficacité du flux de travail.

De plus, l'innovation continue dans la gestion du protocole numérique permet aux hôpitaux de rationaliser les notifications d'alarme et de hiérarchiser plus efficacement les alertes critiques. La solide infrastructure de santé de la région et l'accent mis sur l'amélioration de la sécurité des patients contribuent davantage à la domination de la région.

En janvier 2025, Airprip Technologies a acquis la santé Decio pour renforcer son soutien à la décision clinique et ses capacités de gestion des alarmes. L'intégration des outils d'agrégation et de visualisation de données de Deisio renforce la gestion de la surveillance des patients et la gestion du protocole numérique de la piste d'atterrissage, Soutenir des solutions de surveillance en temps réel et compatibles avec des mobiles dans plus de 675 hôpitaux américains.

L'industrie de la gestion des alarmes cliniques en Asie-Pacifique devrait croître à un TCAC robuste de 17,90% au cours de la période de prévision. Cette croissance est alimentée par l'augmentation du développement des infrastructures de soins de santé, l'adoption croissante des technologies de surveillance avancée des patients et la sensibilisation croissante à l'importance de réduire la fatigue des alarmes.

De plus, l'expansion des services de santé dans les zones urbaines et rurales crée une forte demande de solutions efficaces de gestion des alarmes.

Cadres réglementaires

Aux États-Unis, Food and Drug Administration (FDA) sert de principale autorité de réglementation pour la gestion des alarmes cliniques, la définition de Standardsto assure la sécurité et minimiser la fatigue des alarmes.

Au Royaume-Uni, l'Agence de réglementation des médicaments et des produits de santé (MHRA) est la principale autorité de réglementation pour la gestion des alarmes cliniques. La MHRA se concentre sur la sécurité de la sécurité, de la qualité et de l'efficacité dedispositifs médicauxet les produits de santé connexes.

En Inde, Central Drugs Standard Contrand Organisation (CDSCO) réglemente les essais cliniques et les approbations de médicaments. Le CDSCO est responsable de l'octroi des autorisations pour les essais cliniques et de la réglementation de la vente et de l'importation de médicaments connexes.

Paysage compétitif

Les principaux acteurs du marché de la gestion des alarmes cliniques se concentrent sur des collaborations stratégiques pour accélérer la transformation numérique et développer des solutions compatibles AI. Ils améliorent les capacités de gestion des alarmes et optimisent les flux de travail de soins intensifs pour améliorer l'efficacité et les résultats des patients.

De plus, ils investissent dans des technologies évolutives et interopérables et des plateformes basées sur le cloud pour permettre l'intégration de données transparente entre les systèmes de soins de santé.

En février 2025, Royal Philips a signé un mémorandum de compréhension (MOU) avec Singhealth, le plus grand cluster de soins de santé public de Singapour, pour accélérer la transformation numérique de la prestation de soins de santé. Le partenariat vise à co-développer des solutions alimentées par l'IA, des systèmes de gestion des données prédictifs et des technologies de soins intensifs intelligents pour améliorer les flux de travail cliniques, optimiser la gestion des alarmes et améliorer la gestion des capacités des soins intensifs.

Liste des principales sociétés dansMarché de gestion des alarmes cliniques:

En novembre 2024, GE Healthcare a publié les résultats d'une étude pilote biphasée menée avec la Cleveland Clinic évaluant la solution de surveillance continue du portrait mobile. L'étude, impliquant 250 patients post-chirurgicaux, a révélé que 82% des alarmes étaient informatives, avec une moyenne de moins de trois alarmes par patient par jour. Cela a contribué à réduire la fatigue des alarmes et à faciliter les interventions cliniques en temps opportun pour améliorer les soins aux patients.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la gestion des alarmes cliniques au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.