Taille du marché de la culture du carbone, partage, croissance et analyse de l'industrie, par composante (produit, services), par application (agriculture, foresterie) et analyse régionale, 2025-2032

Pages: 150 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: July 2025

La culture du carbone implique la mise en œuvre de pratiques agricoles qui améliorent la séquestration du carbone dans le sol et la végétation. Ces pratiques comprennent la culture de couverture, le travail du sol réduit, l'agroforesterie et l'amélioration de la gestion du pâturage.

Le marché comprend une gamme de parties prenantes telles que les agriculteurs, les acheteurs de crédit en carbone, les fournisseurs de technologies et les agences de vérification. Il joue un rôle essentiel dans les stratégies d'atténuation du climat dans les secteurs de l'agriculture, de la foresterie et de l'utilisation des terres.

Marché de la culture du carboneAperçu

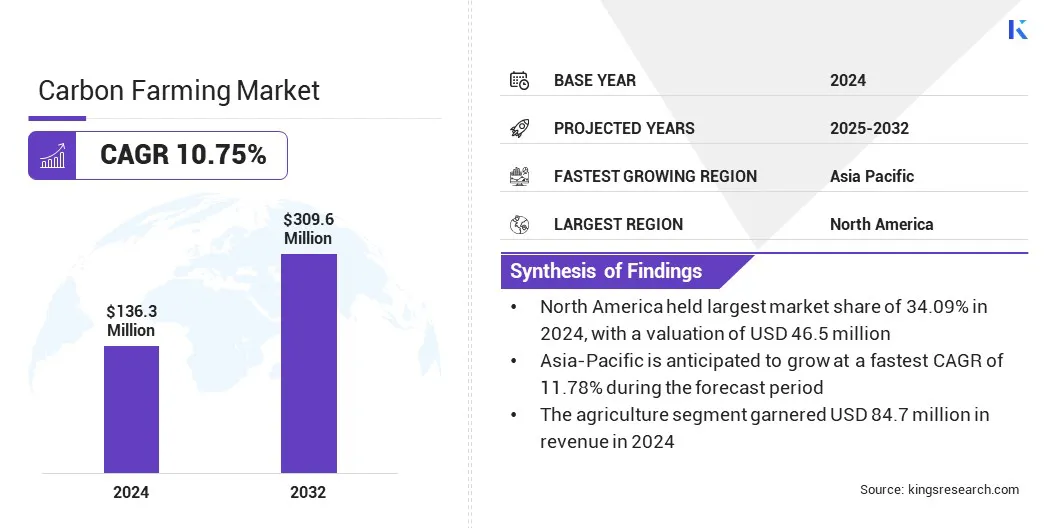

La taille mondiale du marché de la culture du carbone était évaluée à 136,3 millions USD en 2024 et devrait passer de 150,6 millions USD en 2025 à 309,6 millions USD d'ici 2032, présentant un TCAC de 10,75% au cours de la période de prévision.

La croissance du marché est alimentée par l'augmentation des efforts mondiaux pour réduire les émissions de gaz à effet de serre grâce à des pratiques de gestion des terres durables qui améliorent la séquestration du carbone dans le sol et la végétation. De plus, l'écosystème de crédit volontaire en carbone en expansion crée de nouvelles opportunités de revenus pour les agriculteurs adoptant des pratiques régénératives.

Faits saillants clés

La taille de l'industrie de la culture du carbone était évaluée à 136,3 millions USD en 2024.

Le marché devrait croître à un TCAC de 10,75% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 34,09% en 2024, évaluée à 46,5 millions USD.

Le segment des services a récolté 81,7 millions USD de revenus en 2024.

Le segment de l'agriculture devrait atteindre 190,6 millions USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 11,78% pendant la période de projection.

Les grandes entreprises opérant dans la culture du carboneindustriesont Indigo AG, Inc., Regrow, Terramera Inc., Soil Capital SPRL, Agriwebb, Li-Cor, Inc., Sourcetrace, Agrocares, Spacenus GmbH, Kheti Buddy, Agorna, Bozitra, Cultalvate., Agriprove Inc., Agoro Carbon Alliance, and Continuum Ag.

Les gouvernements et les organisations internationales offrent des incitations financières et un soutien réglementaire pour encourager la participation aux initiatives de la culture du carbone. Il s'agit d'accélérer l'adoption dans toutes les régions agricoles, les programmes de durabilité des entreprises et les projets de compensation environnementale, stimulant ainsi l'expansion du marché à l'échelle mondiale.

En janvier 2025, Green Carbone a lancé un projet pilote de 6,56 hectares à Kamphaeng Phet, en Thaïlande, appliquant des techniques de mouillage et de séchage (AWD) alternatifs pour réduire les émissions de méthane de la culture du riz. Le projet fait partie d'un plan plus large pour décarboniser 1,5 million d'hectares de rizières et vise à générer des crédits de carbone dans le cadre des régimes de T-Ver et JCM haut de gamme de Thaïlande, offrant aux agriculteurs un retour estimé de 100 USD par hectare par an.

Moteur du marché

Augmentation des engagements de l'entreprise en matière d'émissions nettes-zéro

La croissance du marché de la culture du carbone est fortement motivée par la hausse du nombre de sociétés qui s'engagent à des objectifs d'émissions nettes-zéro en réponse aux objectifs climatiques mondiaux et aux attentes des investisseurs. Les entreprises recherchent activement des solutions d'élimination du carbone vérifiables et basées sur la nature pour compenser les émissions résiduelles en tant que contrôle réglementaire et les exigences de rapport environnemental, social et de gouvernance (ESG) s'intensifier.

Cette demande accélère les investissements envers les projets d'élevage de carbone qui offrent des avantages environnementaux mesurables tout en soutenant la gestion durable des terres. Le besoin de compensations crédibles accélère également l'innovation dans les systèmes de surveillance, de rapport et de vérification, garantissant l'intégrité des crédits générés par le biais de pratiques agricoles.

Alors que les stratégies climatiques de l'entreprise continuent de mûrir, la culture du carbone est de plus en plus considérée comme un outil stratégique pour la décarbonisation et la création de valeur, contribuant ainsi de manière significative à l'expansion du marché.

En mars 2025, BASF et BOORTMALT ont produit les premières unités d'impact vérifiées en Europe (VIUS) à traversProgramme mondial de la culture du carbone de BASFsur les fermes d'orge irlandaises. L'initiative a réalisé une réduction moyenne de 2,3 t co₂e par hectare coupant les émissions de gaz à effet de serre de près de 90% en utilisant des outils d'agriculture Xarvio alimentés par AI. SustainCert a vérifié indépendamment les résultats, en fixant une référence pour l'impact de carbone agricole évolutif et vérifié.

Défi du marché

Manque de protocoles de mesure et de vérification standardisés

Le marché de la culture du carbone est confronté à un défi important en raison du manque de protocoles de mesure et de vérification standardisés pour évaluer la séquestration du carbone du sol.

La variabilité des méthodologies, des techniques de collecte de données et des caractéristiques régionales du sol entraîne des incohérencescrédit de carboneQuantification et soulève des préoccupations concernant l'intégrité du crédit entre les acheteurs et les investisseurs. Cette incohérence entrave la confiance dans les transactions de compensation de carbone et limite l'évolutivité des initiatives de la culture du carbone, en particulier dans les régions avec des infrastructures techniques limitées.

Pour surmonter ces obstacles, les acteurs du marché investissent dans le développement de cadres de surveillance, de rapports et de vérification (MRV) harmonisés qui intègrent l'imagerie par satellite, la modélisation des sols numériques et les technologies de télédétection. En outre, la collaboration avec des organismes de certification tiers et l'introduction de protocoles transparents et soutenus par la science améliorent la crédibilité et permettent une participation plus large du marché.

Tendance

Expansion des programmes de crédit volontaire en carbone

L'expansion des programmes volontaires de crédit en carbone façonne considérablement le marché de la culture du carbone en créant des incitations accessibles et basées sur les performances pour les pratiques d'utilisation des terres durables.

Ces programmes permettent aux agriculteurs de générer des revenus à partir d'activités de séquestration en carbone telles que la culture de couverture, le travail du travail du travail réduit et l'agroforesterie sans être lié par les exigences réglementaires strictes des objectifs de conformité, qui sont des systèmes légalement réglementés en enlevant des entités pour répondre aux émissions obligatoires des émissions.

Cette tendance encourage une participation plus large des parties prenantes agricoles et accélérer le développement d'une infrastructure de surveillance, de rapport et de vérification solide. De plus, la montée en puissance des plateformes numériques pour le trading et la validation de crédit simplifie l'accès des agriculteurs et rationalise le processus d'émission de crédit.

L'élan croissant derrière les investissements soucieux du climat et l'absorption mondiale de compensations volontaires positionnent ces programmes comme un pilier central dans la mise à l'échelle des efforts de la culture du carbone et la croissance du marché à long terme.

En avril 2025, Boomitra et la Social Carbone Foundation ont publié les premiers crédits d’élimination du carbone organique du sol de l’Inde dans le cadre du projet d’Urvara, bénéficiant à plus de 6 000 petits exploitants. Vérifié dans le cadre de la méthodologie du carbone social, le projet utilise une surveillance de l'IA et de la satellite et devrait générer plus de 315 000 crédits en 20 ans, soutenant une agriculture de carbone évolutive et inclusive.

Rapport sur le marché de la culture du carbone

Segmentation

Détails

Par composant

Produit et services

Par demande

Agriculture et foresterie

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (produit et services): Le segment des services a gagné 81,7 millions USD en 2024 en raison de la demande croissante de développement de projets, de vérification du crédit au carbone et de soutien consultatif pour la mise en œuvre de pratiques agricoles durables.

Par application (agriculture et foresterie): le segment agricole détenait une part de 62,15% en 2024, attribuée à l'adoption de pratiques régénératives et à la demande croissante de séquestration du carbone à base de sol.

Marché de la culture du carboneAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la culture du carbone en Amérique du Nord était de 34,09% en 2024, d'une valeur de 46,5 millions USD. Cette domination est renforcée par la présence de marchés volontaires matures du carbone, un solide soutien politique à l'agriculture climatique et à l'adoption généralisée des pratiques agricoles régénératives. De plus, la participation croissante des entreprises aux programmes de compensation de carbone et la sensibilisation accrue des agriculteurs aux prestations de crédit au carbone stimulent l'expansion du marché régional.

Les progrès des outils de surveillance et de vérification numériques améliorent la transparence du crédit et renforcent la confiance des parties prenantes. En outre, les investissements continus dans la gestion durable des terres et les initiatives de collaboration entre les gouvernements, les agro-industries et les registres du carbone accélèrent la croissance de l'agriculture de carbone à travers l'Amérique du Nord.

L'élevage en carbone Asie-Pacifiqueindustriedevrait croître à un TCAC de 11,78% au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante des pratiques agricoles durables, à la sensibilisation à la hausse des risques liés au climat et à la demande croissante de possibilités de compensation de carbone dans la région.

L'expansion des programmes pilotes soutenus par le gouvernement et des initiatives de résilience climatique soutient la transition vers des modèles agricoles régénératifs dans les principaux pays d'Asie-Pacifique. Les efforts de collaboration entre les agences de développement, les sociétés Agritech et les coopératives d'agriculteurs permettent le transfert de connaissances et l'amélioration de l'accès aux solutions agricoles de carbone.

De plus, les progrès des plateformes d'agriculture numérique et des technologies de télédétection améliorent la surveillance et la vérification des projets, accélérant ainsi la croissance du marché à travers l'Asie-Pacifique.

En avril 2025, Bayer a publié ses premiers crédits en carbone en Inde par le biais du programme Bayer Rice Carbon, qui promeut les pratiques régénératives de la culture du riz. Le programme utilise des techniques telles que le riz à graines directs (DSR) et le mouillage et le séchage alternatifs (AWD) pour réduire les émissions et améliorer l'efficacité de l'eau. Les agriculteurs de 11 États devraient générer jusqu'à 250 000 tco₂e en crédits de carbone vérifiés. L'initiative est certifiée par Gold Standard et soutient le climatagriculture intelligentetout en améliorant l'efficacité des ressources et les revenus des agriculteurs.

Cadres réglementaires

Dans l'Union européenne, Règlement (UE) 2024/3012 - Le cadre de certification d'élimination du carbone (CRCF) réglemente la culture du carbone et d'autres activités d'élimination du carbone. Il établit un système de certification volontaire avec des critères de qualité stricts, y compris l'additionnalité, la permanence et la vérification indépendante des tiers, afin d'assurer la crédibilité et la traçabilité des éliminations du carbone entre les États membres.

Aux États-Unis, la loi sur les solutions sur les climats facilite le développement de marchés volontaires du carbone dans l'agriculture et la foresterie. Il fournit une assistance technique et un programme de certification pour aider les agriculteurs et les propriétaires fonciers forestiers à adopter des pratiques adaptées au carbone et à générer des crédits de carbone vérifiables.

En Inde, la Mission nationale pour l'agriculture durable (NMSA) soutient les pratiques agricoles résilientes climatiques alignées sur les objectifs de l'agriculture carbone. Il favorise la gestion de la santé des sols, l'efficacité des ressources et les méthodes agricoles à faible émission, créant un environnement habilitant pour les initiatives de séquestration du carbone.

Paysage compétitif

Les entreprises opérant dans le secteur de la culture du carbone étendent activement leur présence en développant des solutions de bout en bout pour la mise en œuvre du projet, la génération de crédit et la surveillance numérique. Les acteurs clés investissent dans des technologies qui améliorent la mesure du carbone du sol, automatisent la collecte de données et rationalisent les processus de vérification pour assurer la transparence et l'évolutivité des projets de compensation de carbone.

Ils utilisent également l'imagerie satellite, la modélisation basée sur l'IA et les plateformes de blockchain pour améliorer la traçabilité, la précision et l'intégrité du crédit à travers diverses géographies et systèmes agricoles.

De plus, les acteurs clés établissent des partenariats avec des agro-industries, des registres du carbone et des sociétés axées sur la durabilité pour faciliter l'intégration des agriculteurs, permettre la participation à des initiatives volontaires du carbone et à l'échelle de l'impact du projet dans les régions développées et émergentes.

En décembre 2023, Al Dahra et Danish AG-La société technologique Contena a signé un protocole d'accord à COP28 pour lancer une initiative de culture du carbone sur Agricostcouvrant plus de 55 000Hectares en Roumanie. Le projet adoptera des pratiques régénératives comme des cultures de couverture et une réduction du travail du sol dans le sol d'Actionna-programme de carbone, permettant-Crédits d'élimination du carbone d'intégrité via les systèmes MRV alignés par le GIEL.

Les principales entreprises du marché de la culture du carbone:

En septembre 2024, les projets financés par l'UE MRV4SOC et Marvic ont présenté des innovations dans les systèmes de surveillance, de rapport et de vérification (MRV) de la surveillance, de la déclaration et de la vérification (MRV) pendant la Journée de l'agriculture. Ensemble, ils développent des outils de MRV intégrés par satellite alignés sur le cadre de certification de suppression de carbone de l'UE pour permettre les paiements basés sur les résultats et renforcer la crédibilité sur les marchés volontaires du carbone.

marchés,

Questions fréquemment posées

Quel est le TCAC attendu du marché de la culture du carbone au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la culture du carbone

Marché de la culture du carbone