Taille du marché du captage et du stockage du carbone, part, croissance et analyse de l’industrie, par technologie (captage pré-combustion, captage post-combustion), par source de captage (production d’électricité, pétrole et gaz, fer et acier), par application (récupération améliorée du pétrole, stockage géologique), par type de service et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe la chaîne de valeur complète impliquée dans le captage, le transport et le stockage géologique à long terme des émissions de dioxyde de carbone (CO₂) générées par les processus industriels et la production d'électricité à partir de combustibles fossiles.

Ce marché joue un rôle essentiel dans la promotion des objectifs mondiaux de décarbonation en facilitant des réductions à grande échelle des émissions de CO₂, soutenant ainsi la réalisation des objectifs d’atténuation du changement climatique.

Le rapport fournit une analyse complète des principaux moteurs, des tendances émergentes et du paysage concurrentiel susceptibles d’influencer le marché au cours de la période de prévision.

Marché du captage et du stockage du carboneAperçu

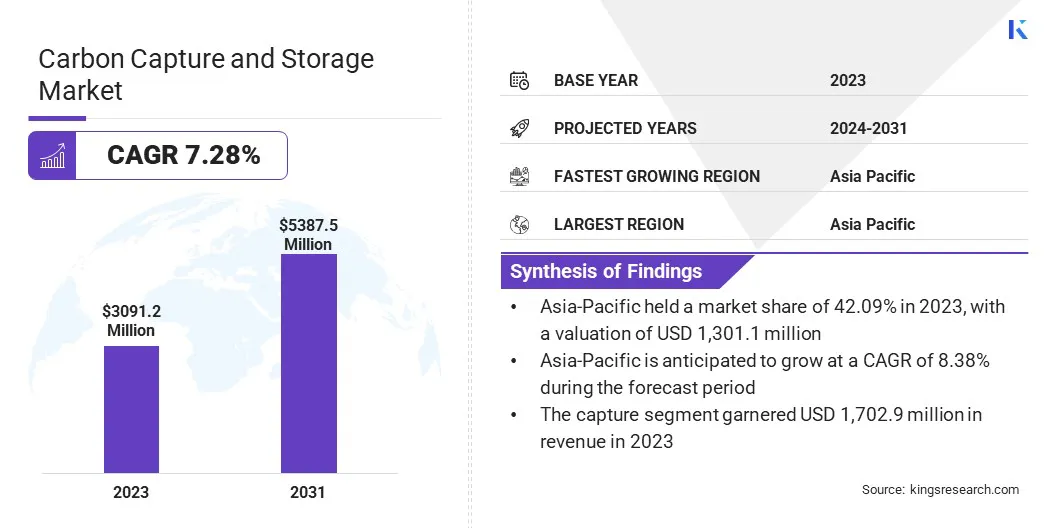

Selon Kings Research, la taille du marché mondial du captage et du stockage du carbone était évaluée à 3 091,2 millions de dollars en 2023 et devrait passer de 3 294,5 millions de dollars en 2024 à 5 387,5 millions de dollars d’ici 2031, soit un TCAC de 7,28 % au cours de la période de prévision.

Cette croissance est motivée par l'accent croissant mis à l'échelle mondiale sur la réduction des émissions de gaz à effet de serre, des réglementations environnementales strictes et des investissements croissants dans les technologies d'énergie propre.

Points saillants du marché :

La taille de l’industrie du captage et du stockage du carbone a été enregistrée à 3 091,2 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 7,28 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 42,09 % en 2023, avec une valorisation de 1 301,1 millions de dollars.

Le segment du captage après combustion a généré 1 549,0 millions de dollars de revenus en 2023.

Le segment de la production d’électricité devrait atteindre 1 820,8 millions de dollars d’ici 2031.

Le segment du stockage géologique devrait connaître le TCAC le plus rapide de 7,88 % au cours de la période de prévision.

Le segment de capture a généré 1 702,9 millions de dollars de revenus en 2023.

Le marché européen devrait croître à un TCAC de 7,26 % au cours de la période de prévision.

Les principales entreprises opérant dans le secteur du captage et du stockage du carbone sont MITSUBISHI HEAVY INDUSTRIES, LTD., Aker Solutions, Exxon Mobil Corporation, Equinor ASA, Shell.com, Linde PLC, Occidental Petroleum Corporation, Fluor Corporation, TotalEnergies, JGC HOLDINGS CORPORATION, Air Products and Chemicals, Inc., SLB, Honeywell International Inc., Baker Hughes Company et Dakota Gasification Company.

En outre, la mise en œuvre croissante des technologies de captage et de stockage du carbone (CSC) dans les industries à fortes émissions telles queproduction d'énergieLa fabrication de ciment, d'acier et de produits chimiques stimule la croissance du marché.

L’expansion du marché est en outre soutenue par les progrès technologiques, des cadres réglementaires favorables et le développement de mécanismes de crédits carbone, qui, ensemble, améliorent la viabilité commerciale des projets de CSC.

En mars 2025, Saudi Aramco et Siemens Energy ont lancé la première unité de test Direct Air Capture (DAC) du pays, conçue pour éliminer 12 tonnes de CO₂ par an. Le projet pilote vise à faire progresser les technologies DAC spécifiques à la région et soutient l’objectif d’Aramco de zéro émission nette d’ici 2050.

Augmentation des émissions du secteur industriel et énergétique

Le marché du captage et du stockage du carbone (CSC) est stimulé par les émissions constamment élevées des secteurs de l’industrie et de la production d’électricité. Les industries telles que le ciment, l’acier, les produits chimiques et la production d’électricité à partir de combustibles fossiles comptent parmi les plus grands contributeurs aux émissions mondiales de CO₂.

Ces secteurs sont confrontés à des défis structurels dans la transition vers des alternatives à faibles émissions de carbone en raison des émissions spécifiques aux processus et des besoins énergétiques élevés. CCS offre une solution pratique et évolutive pour réduire les émissions sans remanier les infrastructures existantes.

En mars 2024, TechnipFMC plc a été sélectionnée par le Northern Endurance Partnership (NEP) pour réaliser le premier projet iEPCI entièrement électrique au monde pour le captage et le stockage du carbone dans le cluster de la côte Est du Royaume-Uni, visant à rationaliser les infrastructures sous-marines et à réduire le temps d'installation.

Incertitude autour de la responsabilité du stockage à long terme

La responsabilité du stockage à long terme est un défi clé sur le marché du captage et du stockage du carbone (CSC). Une fois le CO₂ injecté dans les formations géologiques, une surveillance étendue est nécessaire pour vérifier la permanence du stockage et prévenir les risques potentiels, tels que les fuites.

L’absence de cadres juridiques, réglementaires et financiers clairement définis pour une gestion à long terme dissuade les développeurs de projets et les acteurs financiers de s’engager dans des initiatives à grande échelle.

En outre, l’absence de normes internationales harmonisées concernant les obligations post-fermeture, les mécanismes de transfert de responsabilité et les protocoles d’atténuation des risques entrave l’adoption du CSC.

Pour relever ces défis, les principaux acteurs collaborent avec les gouvernements pour établir des mécanismes clairs de transfert de responsabilité, soutenir une surveillance à long terme et contribuer aux fonds publics de gestion. Ils investissent également dans des technologies MRV avancées et adoptent des normes internationales pour garantir l’intégrité du stockage et renforcer la confiance des investisseurs.

Avancées dans les technologies de capture et de stockage

Les progrès en matière de technologie de captage et de stockage constituent l’une des principales tendances du marché, améliorant considérablement la viabilité technique et économique du captage et du stockage du carbone dans divers secteurs.

Des innovations telles que les structures organométalliques (MOF) et les structures organiques covalentes permettent une efficacité et une sélectivité plus élevées dans le captage du CO₂, offrant des solutions évolutives pour les industries à forte intensité d'émissions comme le ciment, l'acier et l'énergie issue des déchets.

De plus, la modularisation des systèmes de capture rationalise le déploiement en réduisant les exigences spatiales, les coûts d'investissement et les délais de modernisation des installations existantes.

En décembre 2024, SLBCapturi a achevé la construction de la première usine de captage de carbone à l'échelle industrielle au monde dans l'usine de ciment de Heidelberg Materials à Brevik, en Norvège. L'usine est conçue pour capter jusqu'à 400 000 tonnes de CO₂ par an, permettant la production de ciment carboneutre.

Aperçu du rapport sur le marché du captage et du stockage du carbone

Segmentation

Détails

Par technologie

Captage pré-combustion, captage post-combustion, oxy-combustion, captage direct de l'air (DAC)

Par source de capture

Production d'électricité, pétrole et gaz, ciment, fer et acier

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par technologie (captage pré-combustion, captage post-combustion, oxy-combustion, captage direct de l'air (DAC)) : le segment du captage post-combustion a gagné 1 549,0 millions de dollars en 2023 en raison de son applicabilité généralisée dans la modernisation des centrales électriques et des installations industrielles existantes.

Par source de captage (production d'électricité, pétrole et gaz, ciment, fer et acier) : Le segment de la production d'électricité détenait 39,12 % du marché en 2023, en raison de sa contribution significative aux émissions mondiales de CO₂ et de l'adoption croissante de technologies de captage du carbone dans les centrales électriques à base de combustibles fossiles.

Par application (EOR (Enhanced Oil Recovery), Geological Storage, Utilization (CCU)) : le segment du stockage géologique devrait atteindre 2 726,5 millions de dollars d'ici 2031, en raison de son potentiel de séquestration à long terme et du soutien réglementaire croissant pour lesdioxyde de carbonestockage dans des formations souterraines profondes.

Par type de service (captage, transport, stockage) : Le segment du transport devrait croître à un TCAC de 8,95 % au cours de la période de prévision, en raison de l'expansion de l'infrastructure de pipelines interrégionaux de CO₂ et du besoin croissant d'une logistique efficace entre les sites de captage et les emplacements de stockage.

Marché du captage et du stockage du carboneAnalyse régionale

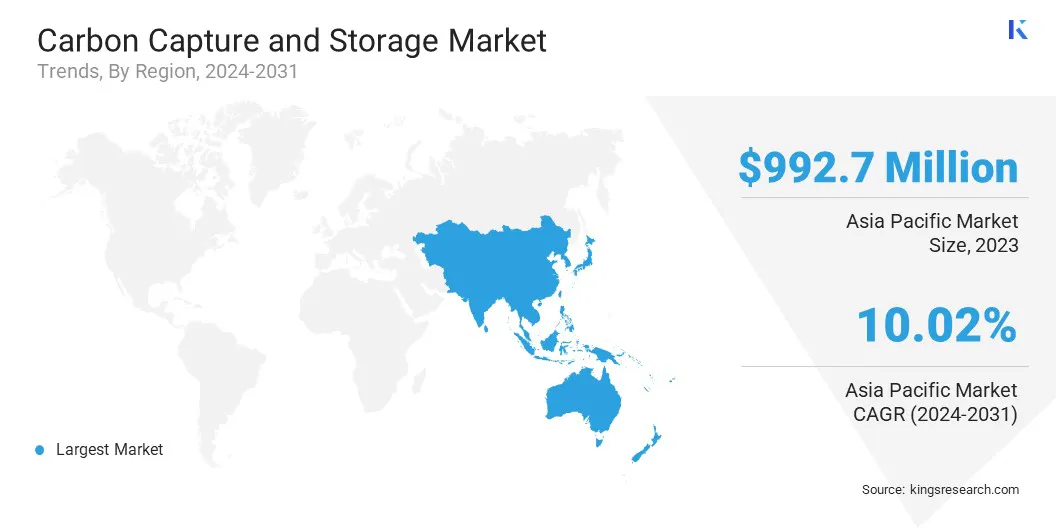

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché du captage et du stockage du carbone en Asie-Pacifique s’élevait à environ 42,09 % en 2023 sur le marché mondial, avec une valorisation de 1 301,1 millions de dollars. Cette domination est attribuée à une industrialisation rapide et à des initiatives gouvernementales croissantes en matière de technologies de décarbonation dans les principales économies telles que la Chine, l’Inde et le Japon.

La région connaît une augmentation des projets de CSC à grande échelle, en particulier dans les secteurs de la production d'électricité, de l'acier et de la fabrication de produits chimiques. Des engagements nationaux en faveur de la neutralité carbone, ainsi que des cadres réglementaires favorables tels que des mécanismes de tarification du carbone et des mandats de réduction des émissions.

Ils stimulent le déploiement accéléré des technologies de captage et de stockage du carbone dans toute la région. La disponibilité de formations géologiques adaptées au stockage du CO₂ améliore encore la capacité de la région à séquestrer le carbone à long terme.

En mars 2024, ExxonMobil Corporation et Shell ont annoncé leur sélection par le gouvernement de Singapour pour diriger le développement d'un projet transfrontalier de captage et de stockage du carbone (CSC). Le consortium S-Hub vise à capter et stocker de manière permanente au moins 2,5 millions de tonnes de CO₂ par an d'ici 2030, en se concentrant sur la réduction des émissions des industries difficiles à décarboner.

L'industrie européenne du captage et du stockage du carbone est sur le point de croître à un TCAC de 7,26 % au cours de la période de prévision, soutenue par des politiques climatiques strictes, des objectifs de réduction des émissions dans le cadre du Green Deal européen et d'importants investissements publics et privés dans les technologies à faible émission de carbone.

La région accorde une priorité stratégique au développement de pôles de gestion du carbone intégrant des infrastructures de captage, de transport et de stockage pour desservir plusieurs émetteurs. En outre, les programmes de financement du Fonds d'innovation de l'UE et d'Horizon Europe accélèrent la commercialisation des technologies CSC.

L’harmonisation des cadres réglementaires dans les États membres européens rationalise les processus d’approbation des projets et renforce la confiance des investisseurs, renforçant ainsi la position de l’Europe en tant que leader mondial dans le déploiement du captage et du stockage du carbone.

En mars 2025, ORLEN et Equinor ont signé un accord de collaboration pour explorer les opportunités de captage et de stockage du carbone (CSC) en Pologne. Le partenariat vise à identifier des sites potentiels de stockage de CO₂, y compris des sites terrestres et des zones situées dans la partie polonaise de la mer Baltique.

Cadres réglementaires

Dans l'Union européenne, la directive 2009/31/CE relative au stockage géologique du dioxyde de carbone réglemente le captage et le stockage du carbone. Il garantit le stockage géologique sûr du CO₂ afin de prévenir les dommages environnementaux et de soutenir les objectifs climatiques de l’UE.

Au Royaume-Uni, Les règlements de 2010 sur le stockage du dioxyde de carbone (licences, etc.) réglementent le captage et le stockage du carbone. Il fournit le cadre juridique pour l'autorisation, l'exploitation et la surveillance des activités de stockage de CO₂, garantissant la protection de l'environnement et le confinement à long terme conformément aux objectifs climatiques nationaux.

Au Canada, leRèglement sur les régimes de séquestration du carbone(Règlement de l'Alberta 68/2011) réglemente le captage et le stockage du carbone en décrivant le processus d'autorisation et de location pour la séquestration du CO₂, garantissant ainsi que les projets sont conformes aux normes provinciales.

En Australie, la loi de 2006 sur le stockage du pétrole et des gaz à effet de serre en mer régit l'exploration et le développement des ressources pétrolières offshore ainsi que l'injection et le stockage des gaz à effet de serre dans les eaux du Commonwealth.

Paysage concurrentiel

L'industrie du captage et du stockage du carbone est très compétitive face aux sociétés énergétiques multinationales établies, aux développeurs de technologies spécialisées et aux innovateurs émergents. Les acteurs du marché recherchent activement des collaborations stratégiques, des fusions et des acquisitions pour étendre leurs capacités technologiques et leur empreinte géographique.

Des investissements importants en recherche et développement visent à améliorer l’efficacité de la capture, à réduire les coûts opérationnels et à accélérer la commercialisation de solutions de stockage avancées.

Les entreprises adoptent de plus en plus de stratégies intégrées de décarbonation, telles que l’utilisation du dioxyde de carbone et la production d’hydrogène à faible teneur en carbone, pour améliorer leur valeur marchande et leur compétitivité dans la transition énergétique.

En juin 2024, Shell Canada a révélé son intention de faire avancer deux initiatives de captage et de stockage du carbone : le projet Polaris, visant le captage de 650 000 tonnes de CO₂ par an dans ses installations de Scotford, et l'Atlas Carbon Storage Hub, développé en collaboration avec ATCO EnPower, pour permettre un stockage souterrain permanent. Les deux projets devraient entrer en service d’ici 2028.

Entreprises clés du marché du captage et du stockage du carbone :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En mars 2025, Baker Hughes et Frontier Carbon Solutions, LLC. a formé un partenariat pour faire progresser les solutions de captage et de stockage du carbone et d'énergie à grande échelle aux États-Unis. Dans le cadre de ce partenariat, Baker Hughes fournira une technologie pour la compression du CO₂, la conception des puits et la surveillance pour soutenir le centre de stockage de carbone Sweetwater de Frontier dans le Wyoming.

En septembre 2024, Eni S.p.A. et Snam SPA Ravenna CCS, le premier projet italien de captage et de stockage du carbone. La phase 1 capte 25 000 tonnes de CO₂ par an provenant d’une usine à gaz et les stocke dans un champ gazier offshore épuisé. Alimenté entièrement par des énergies renouvelables, le projet vise à devenir un pôle majeur de stockage de CO₂ pour l’Europe du Sud.

En juin 2024, Verra a présenté VM0049, une nouvelle méthodologie dans le cadre de sa norme Verified Carbon pour le captage et le stockage du carbone. Le cadre prend en charge l'élimination et la réduction du CO₂ grâce à des composants modulaires pour le captage, le transport et le stockage, permettant un développement de projet flexible et évolutif.

En octobre 2023, SLB a lancé une solution de sélection et de classement du stockage du carbone pour aider à évaluer l'adéquation du site aux projets de captage, d'utilisation et de stockage du carbone en évaluant les facteurs techniques, économiques et liés aux risques.

En septembre 2023, ADNOC a annoncé une décision finale d'investissement pour développer le Habshancaptage, utilisation et stockage du carbone (CCUS)projet, visant à capter et stocker en permanence 1,5 million de tonnes de CO₂ par an. Cette initiative vise à augmenter la capacité de captage du carbone d'ADNOC à 2,3 millions de tonnes par an, soutenant ainsi l'objectif de l'entreprise d'atteindre zéro émission nette d'ici 2045.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du captage et du stockage du carbone au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.