Taille du marché des équipements de capnographie, partage, croissance et analyse de l'industrie, par type de technologie (capnographie traditionnelle, capnographie par voie destre, capnographie microstream), par application (soins cardiaques, traumatologie et soins d'urgence, surveillance respiratoire, autres), par l'utilisateur final (hôpitaux, centres de chirurgie ambulatoire, autres) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché est le paysage mondial des appareils, des systèmes et des technologies connexes utilisées pour surveiller les niveaux de dioxyde de carbone dans la respiration expirée dans divers établissements de soins de santé.

Il comprend les fabricants, les fournisseurs et les prestataires de services impliqués dans le développement, la distribution et l'entretien des systèmes de capnographie utilisés dans les hôpitaux, les centres ambulatoires, les soins d'urgence et les environnements de soins de santé à domicile. Le rapport identifie les principaux facteurs contribuant à l'expansion du marché, ainsi qu'une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché de l'équipement de capnographieAperçu

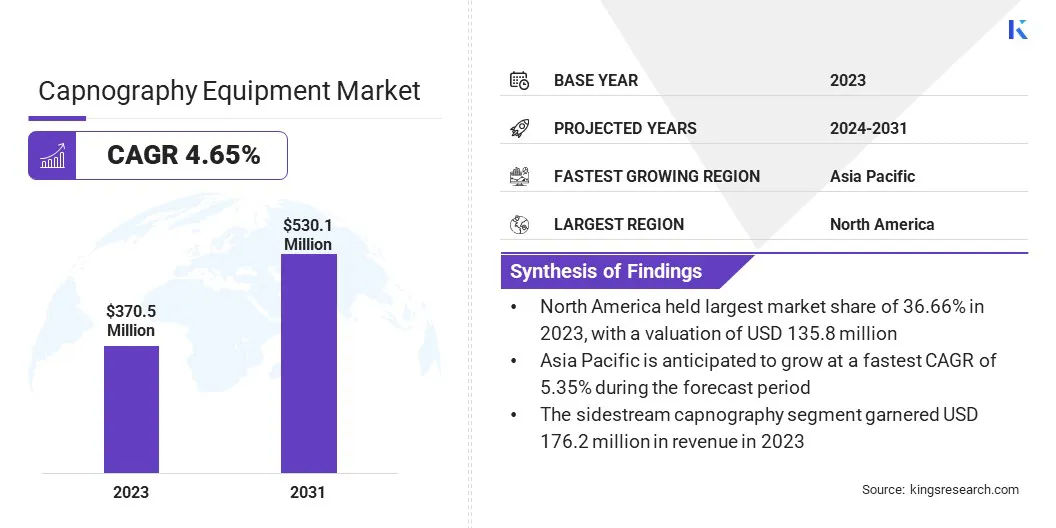

La taille du marché mondial des équipements de capnographie était évaluée à 370,5 millions USD en 2023 et devrait passer de 385,6 millions USD en 2024 à 530,1 millions USD d'ici 2031, présentant un TCAC de 4,65% au cours de la période de prévision.

Le marché augmente régulièrement en raison de l'utilisation croissante de moniteurs respiratoires dans les hôpitaux, en particulier pendant les chirurgies et les soins d'urgence. De plus en plus de personnes subissent des procédures médicales qui nécessitent une anesthésie, ce qui augmente le besoin de capnographie. Les appareils plus récents, portables et plus faciles à utiliser aident également davantage de cliniques et des ambulances à utiliser cette technologie.

Les grandes entreprises opérant dans l'industrie de l'équipement de capnographie sont Medtronic, Koninklijke Philips N.V., Masimo, Nihon Kohden Corporation, Drägerwerk Ag & Co. KGAA, BD, Nonin, ICU Medical, Inc., Hill-Rom Holdings, Inc., Infinium Medical, Zoll Medical, Shenzhen Mindray Bio-Med-Med-Med-Med. Hamilton Medical, Schiller AG et Zoe Medical, incorporé.

Les prestataires de soins de santé prennent conscience de la façon dont la capnographie aide à attirer les problèmes respiratoires tôt. De plus, la croissance des dépenses de santé et de meilleures installations médicales dans les pays en développement aident également le marché à se développer.

Faits saillants clés

La taille de l'industrie des équipements de capnographie était évaluée à 370,5 millions USD en 2023.

Le marché devrait croître à un TCAC de 4,65% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 36,66% en 2023, avec une évaluation de 135,8 millions USD.

Le segment de la capnographie Sidestream a récolté 176,2 millions USD de revenus en 2023.

Le segment de surveillance respiratoire devrait atteindre 209,5 millions USD d'ici 2031.

Le segment des hôpitaux devrait atteindre 241,5 millions USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 5,35% au cours de la période de prévision.

Moteur du marché

"Prévalence croissante des maladies respiratoires"

Le marché des équipements de capnographie est considérablement tiré par la prévalence croissante des maladies respiratoires chroniques, telles que la maladie pulmonaire obstructive chronique (MPOC) et l'asthme. La MPOC est une cause importante de handicap.

L'OMS travaille activement à prolonger le diagnostic et le traitement de la MPOC, en particulier dans les pays à revenu faible et intermédiaire, par le biais d'initiatives telles que le plan d'action mondial pour la prévention et le contrôle des maladies non transmissibles.

À mesure que ces conditions deviennent communes dans le monde entier, il existe un besoin croissant de solutions de surveillance efficaces pour suivre les niveaux de fonction respiratoire et de CO. L'équipement de capnographie évalue les performances respiratoires et détecte des complications potentielles chez les patients souffrant de maladies chroniques.

En novembre 2024, l'Organisation mondiale de la santé (OMS) a rapporté que la maladie pulmonaire obstructive chronique (MPOC) est la quatrième cause de décès au monde. En 2021, il était responsable de 3,5 millions de morts.

Défi du marché

"Conscience et formation limitées dans les établissements de soins non critiques"

Un défi important sur le marché des équipements de capnographie est la sensibilisation limitée et la formation concernant l'utilisation de la capnographie dans les milieux de soins non critiques.

Bien que la capnographie soit largement utilisée en soins intensifs, son application dans les services généraux, les soins ambulatoires et les soins de santé à domicile restent sous-utilisés.De nombreux prestataires de soins de santé n'ont pas la formation nécessaire pour interpréter efficacement les données de capnographie. Cela entrave la détection précoce des problèmes respiratoires.

Pour relever ce défi, les systèmes de santé peuvent investir dans des programmes de formation complets pour les cliniciens et sensibiliser les avantages à la capnographie dans la surveillance de routine. Cela pourrait aider à étendre son utilisation et à améliorer les résultats des patients en dehors des environnements à haute acuité.

Tendance

"Avancements dans les systèmes de surveillance multi-paramètres"

Une tendance importante sur le marché des équipements de capnographie est l'intégration des mesures de CO₂ dans les systèmes de surveillance des patients multi-paramètres. Cela permet aux prestataires de soins de santé de surveiller divers paramètres critiques, tels que la fonction respiratoire, l'activité cérébrale et les niveaux d'oxygène, dans un seul dispositif.

En combinant ces technologies, les cliniciens peuvent obtenir une vision plus complète et en temps réel de la santé des patients, améliorer la prise de décision et rationaliser les flux de travail cliniques. Cette tendance est particulièrement importante dans les contextes où les décisions rapides et éclairées sont cruciales pour les résultats des patients, ce qui stimule la demande de solutions de surveillance avancées.

En juin 2023, Philips et Masimo se sont associés pour améliorer les moniteurs de patients à haute acuité de Philips. La collaboration s'est concentrée sur l'intégration de la surveillance des fonctions du cerveau SEDLINE, de l'oxymétrie régionale et des mesures de CO₂ dans les moniteurs IntelliVue MX750 et MX850 de Philips pour permettre aux cliniciens de prendre des décisions rapides et éclairées avec une vue plus holistique du patient.

Rapport sur le marché de l'équipement de capnographie

Segmentation

Détails

Par type de technologie

Capnographie traditionnelle, capnographie au troisièmement, capnographie microstream

Par demande

Soins cardiaques, traumatismes et soins d'urgence, surveillance respiratoire, autres

Par l'utilisateur final

Hôpitaux, centres de chirurgie ambulatoire, établissements de soins à domicile, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type de technologie (capnographie traditionnelle, capnographie en métro et capnographie microstream): le segment de capnographie de largeur de Sidestream a gagné 176,2 millions USD en 2023 en raison de sa facilité d'intégration avec les systèmes de surveillance existants et de l'adéquation pour une utilisation chez les patients sans tube de respiration.

Par application (soins cardiaques, traumatismes et soins d'urgence, surveillance respiratoire et autres): le segment de surveillance respiratoire détenait 38,91% du marché en 2023, en raison de l'augmentation des cas de maladies respiratoires chroniques et du besoin croissant de surveillance du CO₂ continu.

Par l'utilisateur final (hôpitaux, centres de chirurgie ambulatoire, établissements de soins à domicile et autres): Le segment des hôpitaux devrait atteindre 241,5 millions USD d'ici 2031, en raison de volumes élevés des patients, une plus grande disponibilité d'équipements médicaux avancés et une utilisation générale de la capnographie pendant les chirurgies et les soins critiques.

Marché de l'équipement de capnographieAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'équipement de capnographie en Amérique du Nord s'élevait à environ 36,66% en 2023 sur le marché mondial, avec une évaluation de 135,8 millions USD. La forte présence sur le marché de cette région est principalement due à un volume élevé de procédures chirurgicales et à une utilisation généralisée de la capnographie dans les services médicaux d'urgence (EMS).

Aux États-Unis, l'intégration de la capnographie dans la surveillance de routine dans les salles d'opération et les unités de soins intensifs a considérablement contribué à la demande régionale. De plus, les fournisseurs d'EMS aux États-Unis et au Canada comptent sur des dispositifs de capnographie portables pour les soins préhospitaliers, alimentant davantage la croissance du marché dans cette région.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide de l'industrie des équipements de capnographie, à un TCAC projeté de 5,35% au cours de la période de prévision. Cette croissance est largement attribuée à l'augmentation de l'incidence des conditions respiratoires et cardiaques, en particulier dans des pays densément peuplés comme la Chine et l'Inde.

L'urbanisation rapide et l'augmentation des niveaux de pollution atmosphérique dans les grandes villes ont encore augmenté de ces cas, renforçant la nécessité d'une surveillance continue du co₂. De plus, les établissements de santé privés en croissance et les importations d'infrastructures favorisent l'adoption de l'équipement de capnographie dans les établissements de soins chirurgicaux et d'urgence.

Cadres réglementaires

Aux États-Unis, l'équipement de capnographie est réglementé par la U.S. Food and Drug Administration (FDA). La FDA assure la sécurité, l'efficacité et la qualité de ces dispositifs médicaux avant de pouvoir être commercialisés.

Dans l'Union européenne, L'équipement de capnographie relève du règlement des dispositifs médicaux nécessitant une marque CE pour l'accès au marché. L'EMA est responsable de l'évaluation scientifique et de la supervision dedispositifs médicaux, y compris les capnographies commercialisées dans l'UE.

Au Japon, l'équipement de capnographie est réglementé en vertu de la Loi sur les produits pharmaceutiques et médicaux (PMD Act), avec l'Agence pharmaceutique et des dispositifs médicaux (PMDA) supervisant les approbations. Le ministère de la Santé, du Travail et du bien-être gère des actions administratives plus larges comme les approbations de produits et si un produit est considéré comme un dispositif médical.

Paysage compétitif

L'industrie de l'équipement de capnographie se caractérise par plusieurs acteurs établis et émergents en développant activement des stratégies pour renforcer leur position sur le marché. Les participants clés se concentrent sur l'innovation, en particulier la portabilité des appareils, la connectivité et l'intégration avec les systèmes de surveillance multi-paramètres.

De nombreuses entreprises élargissent leurs gammes de produits en introduisant des dispositifs compacts et conviviaux pour les utilisateurs pour des contextes non hospitaliers tels que les soins ambulatoires et les interventions d'urgence.

Les partenariats stratégiques et les collaborations avec les prestataires de soins de santé, les institutions de recherche et les distributeurs sont couramment utilisés pour augmenter la portée et la pénétration géographiques. Les fusions et acquisitions aident à consolider la part de marché et à accélérer l'accès aux nouvelles technologies et aux bases clients.

Liste des sociétés clés sur le marché des équipements de capnographie:

Quel est le TCAC attendu du marché des équipements de capnographie au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.