Renseignez-vous maintenant

Bioplastics Biopolymers Market

Bioplastics Biopolymers Market Taille, Share, Growth & Industry Analysis, par type (biodégradable, non biodégradable), par utilisation finale (emballage, biens de consommation, textile, automobile et transport, construction, agriculture, autres) et analyse régionale, 2025-2032

Pages: 120 | Année de base: 2024 | Version: September 2025 | Auteur: Antriksh P.

Définition du marché

Les bioplastiques et les biopolymères sont des matériaux dérivés de ressources biologiques renouvelables telles que l'amidon de maïs, la canne à sucre, la cellulose et les huiles végétales, ou produites par des processus microbiens. Ils servent d'alternatives aux plastiques à base de pétrole, avec des avantages tels que la biodégradabilité ou la recyclabilité. Les types clés comprennent l'acide polylactique (PLA), les polyhydroxyalkanoates (PHA), les mélanges d'amidon, le bio-PET et le polyéthylène à base de bio.

Ces matériaux sont de plus en plus utilisés dans les industries des emballages, de l'agriculture, de l'automobile, de l'électronique et des biens de consommation, soutenus par des initiatives de durabilité, un soutien réglementaire et une demande croissante de solutions écologiques.

Bioplastics Biopolymers MarketAperçu

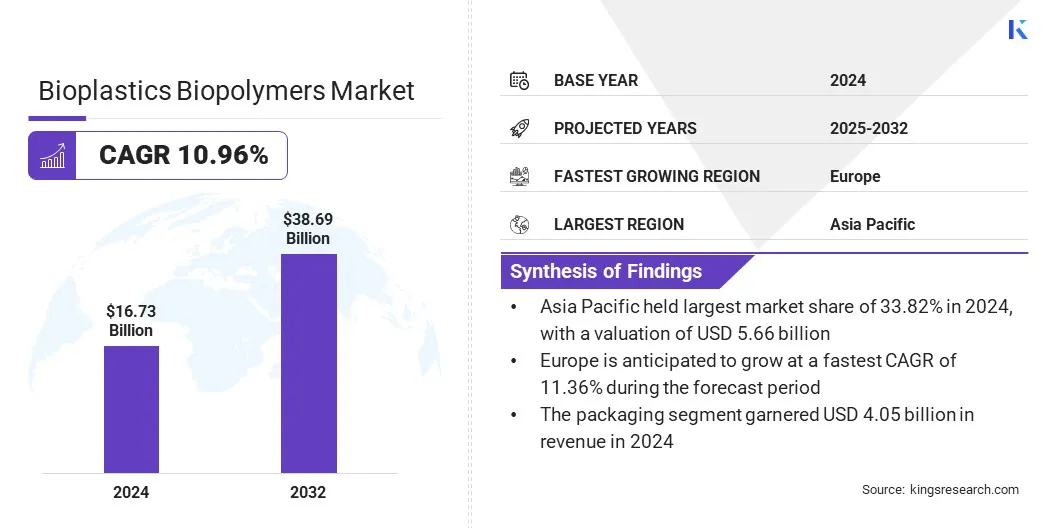

La taille du marché mondial des bioplasmes bioplastiques était évaluée à 16,73 milliards USD en 2024 et devrait passer de 18,50 milliards USD en 2025 à 38,69 milliards USD d'ici 2032, présentant un TCAC de 10,96% au cours de la période de prévision. Cette croissance est alimentée par l'augmentation de la demande d'emballages compostables et l'expansion des réseaux de distribution de détail. Les engagements de durabilité par les grandes marques alimentaires et de boissons stimulent encore l'intégration à grande échelle des bioplastiques.

L'augmentation des engagements des entreprises en matière de neutralité du carbone et des modèles d'économie circulaire propulse l'expansion du marché. Des industries telles que l'emballage, les biens de consommation, l'automobile et l'électronique alignent les objectifs de durabilité sur l'innovation matérielle pour réduire les empreintes de pas et améliorer l'efficacité des ressources.

Faits saillants clés:

- Les bioplasmes bioplastiquesindustrieLa taille a été enregistrée à 16,73 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 10,96% de 2025 à 2032.

- L'Asie-Pacifique a détenu une part de 33,82% en 2024, évaluée à 5,66 milliards USD.

- Le segment non biodégradable a récolté 10,03 milliards de dollars de revenus en 2024.

- Le segment des emballages devrait atteindre 9,40 milliards USD d'ici 2032.

- L'Europe devrait croître à un TCAC de 11,36% pendant la période de projection.

Les grandes entreprises opérant sur le marché bioplastique des biopolymères sont NatureWorks LLC, BASF SE, TotalEnergies Corbion, Novamont S.P.A., Braskem, Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Eastman Chemical Company, Dupont, Arkema S.A., Dow Industry, et Borealis Ag, Lyondellbasell Industries N.V., EVONIK Solvay SA.

Les bioplastiques sont de plus en plus prioritaires dans les stratégies de durabilité des entreprises pour réduire la dépendance aux matières premières à base de fossiles tout en favorisant la recyclabilité et la biodégradabilité. Les collaborations stratégiques, l'approvisionnement de matériaux bio-basés et l'investissement dans des systèmes en boucle fermée intégrent davantage les biopolymères dans les applications industrielles traditionnelles.

Les bioplastiques sont de plus en plus prioritaires dans les stratégies de durabilité des entreprises pour réduire la dépendance aux matières premières à base de fossiles tout en favorisant la recyclabilité et la biodégradabilité. Les collaborations stratégiques, l'approvisionnement de matériaux bio-basés et l'investissement dans des systèmes en boucle fermée intégrent davantage les biopolymères dans les applications industrielles traditionnelles.

- En septembre 2025, Versalis et Veritas ont signé un accord pour promouvoiréconomie circulaireLes initiatives se sont concentrées sur la valorisation des plastiques post-consommation et post-industriels. La collaboration vise à évaluer les flux de déchets et les matières premières secondaires des installations de Veritas pour les processus de recyclage de Versalis.

Moteur du marché

Augmentation de la capacité de production bioplastique

La croissance du marché bioplastique des biopolymères est propulsée par l'expansion debioplastiquesCapacité de production pour répondre à la demande mondiale croissante de matériaux durables dans les emballages, les textiles, l'agriculture et les applications automobiles. Les investissements dans des usines à grande échelle, les technologies de polymérisation avancées et l'utilisation élargie des matières premières améliorent l'efficacité de la production et réduisent les coûts.

Les marchés émergents assistent à de nouveaux ajouts de capacité, soutenus par des politiques gouvernementales favorables et des programmes de durabilité des entreprises. Cette expansion garantit un approvisionnement régulier en biopolymères, favorise une adoption plus large et renforce la compétitivité des matériaux bio-basés contre des alternatives conventionnelles.

- En 2024, les bioplastiques européens ont indiqué que les bioplastiques représentaient environ 0,5% des 414 millions de tonnes de production de plastique mondiale. L'association prévoit que la capacité de production est passée de 2,47 millions de tonnes en 2024 à 5,73 millions de tonnes d'ici 2029.

Défi du marché

Infrastructure de compostage industrielle limitée et systèmes d'élimination de fin de vie incohérents

Les infrastructures de compostage industrielles limitées et les systèmes d'élimination de fin de vie incohérents restent de grands défis restreignant l'adoption à grande échelle des bioplastiques, ce qui limite l'expansion du marché des biopolymères bioplastiques.

De nombreuses régions manquent de cadres de gestion des déchets standardisés pour différencier les biopolymères des plastiques traditionnels, conduisant à la contamination dans les flux de recyclage. L'absence d'installations de compostage suffisantes retarde les avantages de biodégradation et restreint la récupération de la valeur par le biais de systèmes circulaires. Ces lacunes sape la confiance des consommateurs et réduisent l'efficacité des initiatives de durabilité, ralentissant ainsi la croissance de la demande sur certains marchés.

Pour relever ce défi, les gouvernements, les coalitions de l'industrie et les prestataires de gestion des déchets renforcent les infrastructures de compostage, établissent des normes de certification et progressent les technologies de tri pour garantir que les bioplastiques fournissent leurs performances environnementales prévues, favorisent la confiance des consommateurs et soutiennent l'évolutibilité du marché à long terme.

Tendance

Adoption croissante dans les industries de l'automobile et de l'électronique

Une tendance notable influençant le marché des bioplasmes bioplastiques est l'adoption croissante des industries automobiles et électroniques. Les constructeurs automobiles intègrent des polymères bio-basés dans les pièces intérieures, les panneaux et les éléments structurels pour réduire le poids du véhicule et respecter les réglementations d'émission. Les fabricants d'électronique adoptent des enveloppes biodégradables, des circuits imprimés et des boîtiers pour améliorer la durabilité tout en répondant aux préoccupations des déchets électroniques.

Cette tendance est soutenue par les efforts continus de la R&D améliorant la stabilité thermique, la résistance mécanique et les capacités de traitement des biopolymères. L'expansion des applications industrielles démontrent la transition vers la durabilité, positionnant les bioplastiques en tant que substituts viables à travers les composants de fabrication avancés.

- En juin 2024, dans le cadre du projet EcoPlast financé par l'UE, les chercheurs ont développé de nouveaux composites thermoplastiques à base de biomasse et des technologies de traitement améliorées pour le secteur automobile. La recherche a intégré des fibres naturelles, des nanofilleurs et des polymères à base de protéines avecacide polylactique (PLA)et le polyhydroxybutyrate (PHB) pour réduire l'impact environnemental et soutenir l'adoption durable des matériaux.

Bioplastics Biopolymers Market Rapport Rapport

|

Segmentation |

Détails |

|

Par type |

Biodégradable, non biodégradable |

|

Par utilisation finale |

Emballage, biens de consommation, textile, automobile et transport, construction, agriculture, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par type (biodégradable et non biodégradable): Le segment non biodégradable a capturé la plus grande part de 59,94% en 2024, principalement en raison de la forte demande de bioplastiques durables et légers dans les chaînes d'approvisionnement en automobile, la construction et l'électronique, des alternatives à l'efficacité rentable.

- By End Use (Packaging, Consumer Goods, Textile, Automotive & Transportation, Construction, Agriculture, and Others): The textile segment is poised to record a CAGR of 11.11% through the forecast period, owing to rising adoption of biopolymer-based fibers inmode durable, Demande croissante de tissus respectueux de l'environnement et augmentant les investissements des fabricants dans les innovations textiles bio-basées.

Bioplastics Biopolymers MarketAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des bioplasmes bioplastiques en Asie-Pacifique était de 33,82% en 2024, évaluée à 5,66 milliards USD. Cette position de leader est renforcée par de solides capacités de fabrication, une demande en aval robuste d'emballage durable et des cadres politiques favorables favorisant l'adoption de matériaux à base de bio. La disponibilité approfondie des matières premières, les infrastructures de production compétitives coûteuses et la croissance de l'urbanisation et du commerce électronique favorisent davantage l'expansion du marché régional.

- En octobre 2024, PRAJ Industries a lancé une installation de démonstration de l'acide polylactique (PLA) de l'Inde à Pune. Cette initiative renforce les capacités du biopolymère domestique, favorise des alternatives durables et accélère l'adoption de matériaux écologiques dans les emballages, les textiles et les applications industrielles.

L'Europe devrait croître à un TCAC de 11,36% au cours de la période de prévision. Cette croissance est attribuée au soutien réglementaire, notamment des régimes de responsabilité des producteurs étendus et des cibles obligatoires de contenu recyclé, qui créent une demande structurelle d'alternatives bio.

Les systèmes de gestion des déchets matures et les technologies de recyclage avancées permettent l'intégration des biopolymères dans les chaînes de valeur circulaire, améliorant la viabilité commerciale pour des applications de plus grande valeur telles que l'emballage spécialisé et les composants automobiles. Une forte préférence des consommateurs pour les réclamations certifiées de durabilité permet des prix premium, favorisant ainsi la croissance du marché régional.

- En juin 2025, TotalEngegies Corbion a publié les résultats mis à jour de l'évaluation du cycle de vie de Luminy PLA (LCA), montrant jusqu'à 85% d'empreinte carbone inférieure à celle des plastiques conventionnels. Luminy PLA atteint une neutralité de carbone avec une teneur en 30% recyclée et une empreinte négative avec un ALP 100% recyclé, tenant compte du carbone biogénique.

Cadres réglementaires

- Dans l'UE, la directive en plastique à usage unique régule l'utilisation de certains produits en plastique. Il vise à réduire les déchets plastiques et à promouvoir des alternatives, soutenant l'adoption des bioplastiques et des biopolymères dans les emballages et les biens de consommation.

- Aux États-Unis, l'EPA Resource Conservation and Recovery Act (RCRA) supervise les pratiques de gestion des déchets. Il encourage l'élimination durable et le recyclage des plastiques, favorisant indirectement l'adoption des biopolymères pour les produits respectifs de l'environnement.

- En Chine, les mesures pour l'administration du contrôle de la pollution plastique régissent la production et l'utilisation plastiques. Il soutient le changement vers des plastiques biodégradables et bio-basés, augmentant l'adoption des bioplastiques dans les emballages et les applications industrielles.

- En Inde, Les règles de gestion des déchets plastiques réglementent la manipulation et le recyclage des plastiques. Il met l'accent sur des alternatives respectueuses de l'environnement, favorisant l'utilisation de bioplastiques et de biopolymères dans les secteurs de la fabrication et de l'emballage.

- Au Japon, l'acte sur la promotion de la circulation des ressources pour les plastiques surveille la gestion du cycle de vie en plastique. Il favorise le recyclage et la substitution par des matériaux bio-basés, augmentant l'adoption des biopolymères dans les applications industrielles et grand public.

- Au Canada, la Canadian Environmental Protection Act (CEPA) régule les substances chimiques et les produits en plastique. Il soutient des alternatives durables, promouvant le développement et l'utilisation des bioplastiques pour réduire l'impact environnemental.

- En Australie, la National Waste Policy and Product Stewardship Act supervise l'utilisation et le recyclage du plastique. Il favorise l'adoption de plastiques biodégradables et bio-basés.

Paysage compétitif

Les acteurs clés opérant dans l'industrie des bioplastiques bioplastiques se concentrent sur l'expansion de la capacité, l'intégration verticale de l'approvisionnement en matière première et la R&D pour améliorer les propriétés mécaniques et barrières. Les partenariats, les coentreprises, les licences et les accords de décalage renforcent l'accès au marché tout en atténuant les risques d'investissement.

Les entreprises mettent l'accent sur la certification, la transparence du cycle de vie et la validation des tiers, ainsi que la réduction des coûts par l'optimisation des processus et les matières premières dérivées des déchets. La croissance soutenue dépend de l'échelle des technologies pilotes, de l'élargissement de la présence régionale, de l'amélioration des initiatives de circularité et de l'alignement des produits sur les réglementations et les objectifs de durabilité de la marque.

- En octobre 2023, Braskem S.A. et FKUR Kunststoff GMBH ont élargi leur accord de distribution pour inclure des produits supplémentaires du portefeuille IT Green Bio. Le partenariat couvre désormais EVA, je suis basé sur le bio vert, tirant parti de l'expertise et du réseau de FKUR pour soutenir les initiatives de durabilité des clients européens.

Les sociétés clés du marché des biopolymères bioplastiques:

- NatureWorks LLC

- Basf se

- TotalENGIES Corbion

- Novamont S.P.A.

- Braskem

- Mitsubishi Chemical Group Corporation

- Toray Industries, Inc.

- Eastman Chemical Company

- Dupont

- Arkema S.A.

- Dow Inc.

- Borealis AG

- Lyondellbasell Industries N.V.

- Evonik Industries AG

- Solvay SA

Développements récents (lancement de nouveaux produits)

- En juin 2024, BASF a élargi son portefeuille de biopolymères compostables certifié avec ecoflex équilibré (BMB) de biomasse (BMB), un téréphtalate adipate de polybutylène (PBAT). Ecoflex BMB permet aux fabricants d'emballages d'augmenter l'utilisation de matières premières renouvelables, de réduire la consommation de ressources fossiles et de maintenir les performances et la qualité des produits.

Questions fréquemment posées