Taille, part, croissance et analyse de l’industrie du marché de la fibre de carbone pour l’aviation, par matériau (basé sur PAN, basé sur le pas), par type (continu, long, court), par application (commerciale, militaire, giravion) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché concerne la fabrication et la fourniture de matériaux en fibre de carbone pour les applications aérospatiales. Il comprend la fibre de carbone brute, les produits intermédiaires tels que les fibres imprégnées de résine et les renforts en tissu, ainsi que les composants composites utilisés dans les structures d'avion.

La croissance du marché est alimentée par la demande croissante de matériaux légers qui améliorent le rendement énergétique, améliorent les performances et la conformité réglementaire dans les secteurs de l'aviation commerciale, militaire et générale.

Marché de la fibre de carbone aéronautiqueAperçu

La taille du marché mondial de la fibre de carbone pour l’aviation était évaluée à 2 310,0 millions de dollars en 2023 et devrait passer de 2 529,3 millions de dollars en 2024 à 5 236,1 millions de dollars d’ici 2031, avec un TCAC de 10,95 % au cours de la période de prévision.

La croissance du marché est tirée par la demande croissante de matériaux légers et performants dans l’industrie aérospatiale. Les composites en fibre de carbone offrent des rapports résistance/poids supérieurs, ce qui les rend idéaux pour réduire le poids des avions et améliorer le rendement énergétique, facteurs cruciaux pour faire progresser une aviation respectueuse de l'environnement.

L'accent croissant mis sur la réduction des émissions de carbone et des coûts opérationnels a accéléré l'adoption de la fibre de carbone dans les secteurs commercial et commercial.aviation militairesecteurs.

Les principales entreprises opérant dans l'industrie de la fibre de carbone aéronautique sont Hexcel Corporation, TORAY INDUSTRIES, INC., SGL Carbon, Mitsubishi Chemical Group Corporation, Teijin Carbon Europe GmbH, Syensqo, Formosa M Co., Ltd., DowAksa, Zoltek Corporation, Hyosung USA, BASF SE, PORCHER INDUSTRIES, Bally Ribbon Mills, Nippon Graphite Fiber Co., Ltd. et Carbon Light Private Limited.

De plus, les progrès des technologies de fabrication, notamment les techniques automatisées de placement de fibres et d’infusion de résine, ont amélioré l’efficacité de la production et les performances des matériaux.

La production croissante d'avions de nouvelle génération, tels que des avions commerciaux économes en carburant et des avions militaires avancés, stimule encore la demande de matériaux en fibre de carbone.

Ces facteurs, combinés à l'accent mis par l'industrie aérospatiale sur l'innovation et aux pressions réglementaires en matière d'efficacité énergétique et de performances, propulsent l'expansion du marché à l'échelle mondiale.

En janvier 2025, Hartzell Propeller a présenté ses hélices Carbon Voyager suite à l'approbation STC pour la flotte Cessna Skywagon. Construites à partir d'un composite de fibre de carbone de qualité aérospatiale, ces hélices pèsent 20,8 livres de moins que leurs homologues métalliques, améliorant ainsi les performances de décollage et de montée de 3 à 4 %. Spécialement conçus pour les opérations en arrière-pays, ils offrent une durabilité, une résistance à l'érosion et une protection améliorées contre les dommages causés par des corps étrangers.

Points saillants

La taille de l’industrie de la fibre de carbone pour l’aviation était évaluée à 2 310,0 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 10,95 % de 2024 à 2031.

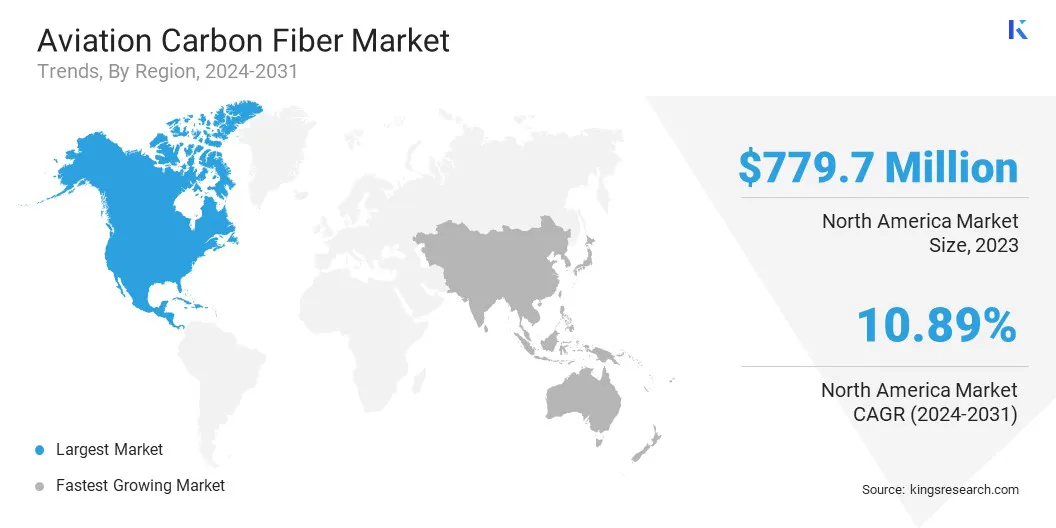

L'Amérique du Nord détenait une part de 33,75 % en 2023, évaluée à 779,7 millions de dollars.

Le segment basé sur PAN a généré 1 335,5 millions de dollars de revenus en 2023.

Le segment continu devrait atteindre 2 165,1 millions de dollars d’ici 2031.

Le segment commercial devrait générer un chiffre d'affaires de 2 220,1 millions de dollars d'ici 2031.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 11,85 % au cours de la période de prévision.

Moteur du marché

"Demande croissante d'avions légers et croissance de la production d'avions de nouvelle génération"

Le marché de la fibre de carbone pour l’aviation connaît une croissance robuste, propulsée par l’accent croissant mis sur la réduction du poids des avions afin d’améliorer le rendement énergétique et de réduire les coûts d’exploitation.

Les composites en fibre de carbone offrent un rapport résistance/poids exceptionnel, permettant aux avionneurs de remplacer les structures métalliques traditionnelles par des matériaux composites légers.

Ce changement améliore considérablement l’économie de carburant, réduit les émissions et améliore les performances de l’avion. Les compagnies aériennes se concentrent de plus en plus sur ces avantages pour réduire les coûts de carburant et respecter des réglementations environnementales strictes, faisant de la fibre de carbone un matériau essentiel dans la conception des avions modernes.

En janvier 2025, Hexcel Corporation a présenté ses dernières innovations en matière de composites aérospatiaux à Aero India 2025. La société a présenté sa fibre de carbone HexTow, ses préimprégnés HexPly et ses renforts HiTape, conçus pour la fabrication et l'automatisation à haute cadence des avions, drones et applications de mobilité aérienne de nouvelle génération. Hexcel a mis l'accent sur ses technologies hors autoclave et ses solutions de moulage par compression liquide, axées sur l'amélioration de l'efficacité, la réduction des coûts et le soutien à la durabilité dans la fabrication aérospatiale.

En outre, la production croissante d’avions de nouvelle génération, notamment d’avions de ligne commerciaux, d’avions militaires, d’UAV (véhicules aériens sans pilote) et d’avions électriques, renforce l’expansion du marché.

À mesure que la technologie aéronautique progresse, les constructeurs aéronautiques recherchent des matériaux hautes performances qui répondent aux exigences modernes en matière d'aérodynamisme, de durabilité et d'efficacité énergétique.

Les composites en fibre de carbone offrent une résistance supérieure à la fatigue et à la corrosion, ainsi qu'une flexibilité de conception, ce qui les rend idéaux pour les composants structurels et fonctionnels. De plus, l’essor des avions électriques et hybrides alimente encore la demande de composites légers pour améliorer l’efficacité des batteries et étendre l’autonomie de vol.

Défi du marché

Coûts de production élevés et processus de fabrication complexes

L'expansion du marché de la fibre de carbone pour l'aviation est entravée par les coûts de production élevés et les processus de fabrication complexes requis pour les composites en fibre de carbone.

Contrairement aux matériaux aérospatiaux traditionnels tels que l'aluminium, la fibre de carbone fait l'objet de techniques de fabrication complexes, notamment le placement automatisé des fibres (AFP), le durcissement en autoclave et l'infusion de résine, qui nécessitent toutes un équipement coûteux, une main-d'œuvre qualifiée et des temps de traitement prolongés.

De plus, les composants en fibre de carbone nécessitent un contrôle qualité strict et une ingénierie de précision pour répondre aux normes de sécurité et de performance aérospatiales, ce qui augmente les coûts.

Un autre défi est la difficile réparabilité et recyclabilité des structures en fibre de carbone, car les composants endommagés nécessitent généralement des remplacements complets au lieu de simples réparations, ce qui entraîne des dépenses de maintenance et d'exploitation plus élevées pour les compagnies aériennes et les avionneurs.

Pour surmonter ces défis, les entreprises aérospatiales se concentrent sur des innovations de fabrication avancées telles que le traitement hors autoclave (OOA), les résines à durcissement rapide et les techniques de production automatisées pour améliorer l'efficacité et réduire le gaspillage de matériaux.

De plus, l'adoption de composites thermoplastiques est en augmentation en raison de leur réparabilité améliorée, de leurs cycles de production plus courts et de leur recyclabilité améliorée par rapport à la fibre de carbone thermodurcie traditionnelle.

Tendance du marché

"Durabilité et innovation matérielle"

Le marché de la fibre de carbone pour l’aviation évolue en mettant fortement l’accent sur la durabilité et l’innovation matérielle. Les principales tendances incluent les progrès dans les solutions recyclables et durables en fibre de carbone, alimentés par les investissements des fabricants dans des alternatives respectueuses de l'environnement pour réduire l'impact environnemental de la fabrication aérospatiale.

Ces innovations, telles que les résines biosourcées, les systèmes de recyclage en boucle fermée et la technologie des fibres de carbone récupérées, visent à minimiser les déchets, à réduire les émissions de carbone et à se conformer aux réglementations strictes en matière de durabilité de l'aviation. À mesure que l’industrie aérospatiale passe à zéro émission nette, la demande de solutions durables en fibre de carbone augmente.

Une autre tendance majeure est l’adoption croissante de composites thermoplastiques en fibre de carbone, qui offrent une résistance élevée aux chocs, un temps de durcissement réduit et une recyclabilité améliorée par rapport aux composites thermodurcis traditionnels.

Ces matériaux permettent également des techniques de fabrication automatisées, telles que le traitement hors autoclave, permettant des cycles de production plus rapides et une fabrication à grande échelle rentable.

Leurs propriétés légères et durables les rendent idéales pour les avions de nouvelle génération, notamment les avions commerciaux, les avions électriques à décollage et atterrissage vertical et les véhicules aériens sans pilote. En conséquence, les composites thermoplastiques en fibre de carbone sont sur le point de révolutionner les structures des avions, améliorant ainsi l’efficacité et la durabilité de l’aviation.

En avril 2024, SOGECLAIR EQUIPMENT et SPIRAL RTC annoncent un partenariat pour améliorer la circularité des composites thermoplastiques à base de fibres de carbone. La collaboration vise à recycler les déchets de production et à promouvoir l'éco-conception, en soutenant les efforts de décarbonation de l'industrie aérospatiale.

Aperçu du rapport sur le marché de la fibre de carbone pour l’aviation

Segmentation

Détails

Par matériau

Basé sur PAN, basé sur le pitch

Par type

Continu, Long, Court

Par candidature

Commercial, militaire, giravion

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par matériau (basé sur PAN et basé sur Pitch) : Le segment basé sur PAN a gagné 1 335,5 millions de dollars en 2023 en raison de son utilisation généralisée dans des applications hautes performances, offrant une résistance et une durabilité supérieures pour les composants aérospatiaux.

Par type (continu, long et court) : le segment continu détenait une part de 41,79 % en 2023, alimenté par sa capacité à fournir des matériaux composites plus solides et plus durables pour les structures aérospatiales critiques.

Par application (commerciale, militaire et giravion) : le segment commercial devrait atteindre 2 220,1 millions USD d'ici 2031, en raison de la demande croissante de produits économes en carburant,matériaux légersdans les avions commerciaux modernes.

Marché de la fibre de carbone aéronautiqueAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché nord-américain de la fibre de carbone pour l'aviation représentait une part substantielle de 33,75 % en 2023, évaluée à 779,7 millions de dollars. Cette domination est principalement attribuée à son industrie aérospatiale bien établie, qui exige des matériaux légers et de haute résistance pour améliorer le rendement énergétique et les performances des avions commerciaux et militaires.

Cette croissance est également soutenue par d'importants investissements dans la R&D et l'innovation, ainsi que par des initiatives gouvernementales axées sur l'avancement des technologies aérospatiales. Des réglementations environnementales strictes augmentent encore la demande d'avions économes en carburant.

De plus, la présence de plateformes aéronautiques majeures et de constructeurs aéronautiques de premier plan stimule l'adoption de matériaux composites avancés, renforçant ainsi la position de leader de la région sur le marché.

En novembre 2024, SK Capital a acquis la division North America Composites & Fuel Containment de Parker Hannifin, la rebaptisant par la suite Axillon Aerospace. L'entreprise est spécialisée dans les composants composites en fibre de carbone et les solutions de confinement de carburant pour les secteurs de la défense et de l'aérospatiale commerciale.

L’industrie de la fibre de carbone aéronautique en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,85 % au cours de la période de prévision. Cette croissance est largement alimentée par l’industrialisation et l’urbanisation rapides de pays comme la Chine, l’Inde et le Japon, entraînant une augmentation significative de la demande de transport aérien.

En particulier, la population croissante de la classe moyenne dans ces pays met en évidence le besoin d'avions commerciaux, stimulant ainsi la demande de matériaux légers et économes en carburant tels que la fibre de carbone.

Cette croissance est en outre favorisée par l'expansion du secteur de la défense dans la région, avec une augmentation des dépenses publiques en avions militaires et en technologies aéronautiques de nouvelle génération.

En outre, les investissements croissants dans les capacités de fabrication avancées et les nouvelles installations de production renforcent encore sa position. De plus, les partenariats et les collaborations au sein de la région améliorent la chaîne d'approvisionnement en matériaux en fibre de carbone, contribuant ainsi à l'expansion du marché.

Cadres réglementaires

Aux États-Unis, les matériaux en fibre de carbone pour l'aviation sont réglementés par la Federal Aviation Administration (FAA), en vertu des Federal Aviation Rules (FAR), en particulier la partie 25, qui définit les normes de navigabilité pour les avions de la catégorie transport. Ces matériaux doivent répondre à des normes strictes de sécurité, de durabilité et de performance.

En Europe, l'Agence de l'Union européenne pour la sécurité aérienne (AESA) réglemente les matériaux en fibre de carbone, en établissant des normes pour la certification, la fabrication, les tests et l'assurance qualité des composites utilisés dans l'aviation.

En Chine, l'Administration de l'aviation civile de Chine (CAAC) régit les matériaux en fibre de carbone pour l'aviation par le biais de ses règles de navigabilité, qui incluent des exigences relatives aux composants et aux tests des avions. La norme de l'industrie de l'aviation civile de Chine (CAISC) garantit que les composites en fibre de carbone répondent aux normes de sécurité et de performance.

Au Japon, les matériaux en fibre de carbone pour l'aviation sont régis par le Bureau de l'aviation civile du Japon (JCAB) en vertu de la loi sur l'aviation civile et de la réglementation japonaise sur les aéronefs. JCAB garantit le respect des normes internationales en matière de sécurité aérienne et applique les spécifications relatives aux matériaux composites utilisés dans les avions.

En Inde, la Direction générale de l'aviation civile (DGCA) supervise les matériaux en fibre de carbone pour l'aviation, en appliquant les règles de sécurité basées sur les exigences de l'aviation civile (CAR) et les normes internationales, tout en adhérant aux normes de qualité ISO 9001 et AS9100.

Paysage concurrentiel

L'industrie de la fibre de carbone aéronautique se caractérise par la demande croissante de matériaux composites avancés dans les applications aérospatiales. Les principaux acteurs du marché se concentrent sur l'amélioration des capacités de production, l'élargissement des portefeuilles de produits et l'investissement dans la recherche et le développement pour proposer des solutions innovantes qui répondent aux besoins changeants du secteur de l'aviation.

Les entreprises mettent également l’accent sur le développement de matériaux en fibre de carbone haute performance offrant une résistance, une durabilité et une réduction de poids supérieures, essentielles à l’efficacité énergétique et aux performances globales des avions.

Les fabricants se concentrent sur l’amélioration des processus de fabrication, tels que les technologies automatisées de placement de fibres et d’infusion de résine, afin de réduire les coûts et d’augmenter l’efficacité. De plus, on observe une tendance croissante vers des pratiques de production durables, certaines entreprises explorant des alternatives écologiques aux méthodes traditionnelles de production de fibre de carbone.

En outre, les investissements continus dans le développement d'avions de nouvelle génération, comprenant des plates-formes commerciales et militaires, remodèlent la dynamique concurrentielle du marché.

Alors que l'industrie aérospatiale donne la priorité aux matériaux légers pour améliorer le rendement énergétique et réduire les émissions, on estime que les acteurs de l'industrie se concentreront sur l'offre de solutions hautement spécialisées en fibre de carbone adaptées aux applications spécifiques et aux besoins régionaux.

En mai 2024, le groupe Toray a présenté ses matériaux avancés en fibre de carbone et composites au SAMPE 2024, mettant en avant les innovations destinées aux secteurs de l'aérospatiale, de la défense et de l'industrie. L'exposition présentait des matériaux légers et à haute résistance conçus pour améliorer le rendement énergétique et les performances structurelles, complétés par des sessions techniques sur le placement des fibres et le développement de préimprégnés de polyimide.

Liste des entreprises clés du marché de la fibre de carbone pour l’aviation :

Développements récents (M&A/Partenariats/Accords/Lancement de nouveaux produits)

En mars 2025, Toray Composite Materials America, Inc. a signé un protocole d'accord avec Elevated Materials pour réutiliser les déchets préimprégnés en fibre de carbone de son usine de Washington. Le partenariat vise à réduire les déchets, à conserver les ressources et à promouvoir la durabilité en transformant les déchets de matériaux préimprégnés en feuilles, plaques et blocs de fibre de carbone durcis sous pression pour diverses applications.

En octobre 2024, Hexcel a présenté sa stratégie en matière de composites aérospatiaux à haut rendement lors de la conférence Carbon Fiber 2024. La société a souligné la nécessité de solutions composites rentables et durables pour les avions monocouloirs de nouvelle génération et les avions électriques Advanced Air Mobility (AAM). Hexcel optimise l'efficacité de la production grâce à sa fabrication verticalement intégrée de fibres de carbone, de systèmes de résine préimprégnés et de matériaux en nid d'abeilles, tout en faisant progresser le moulage par compression et les méthodes hors autoclave pour une fabrication à haute cadence.

En janvier 2025, Arkema a présenté les avancées dans le domaine des composites de fibres de carbone pour l'aérospatiale au JEC World 2025. Le démonstrateur aérospatial HAICoPAS, développé en collaboration avec Hexcel, présentait des fibres de carbone HexTow AS7 et IM7 avec de la résine Kepstan PEKK, améliorant la recyclabilité et la productivité pour les applications aérospatiales de nouvelle génération.

En février 2025, Toray Industries, Inc. a présenté les technologies composites de nouvelle génération au JEC World 2025, notamment la fibre de carbone TORAYCA, le towpreg avancé et les composites thermoplastiques. L'exposition a souligné l'engagement de Toray en faveur de la durabilité et de l'innovation dans les matériaux aéronautiques, soulignant son leadership dans le domaine des composites aérospatiaux légers et hautes performances pour les applications aérospatiales.

En février 2025, Exel Composites s'est associé à FLYING WHALES pour fournir 75 km de tubes en fibre de carbone pour le LCA60T, le plus grand dirigeable VTOL au monde, conçu pour le transport de marchandises durable avec des émissions de CO2 réduites.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la fibre de carbone aéronautique au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.