Taille du marché des semi-conducteurs automobiles, part, croissance et analyse de l'industrie, par composante (microcontrôleurs, semi-conducteurs de puissance, circuits intégrés analogiques, capteurs, autres), par type de véhicule (véhicule de tourisme, véhicule commercial léger, lourde commerciale), par application (groupe motopropulseur, châssis , Sécurité, électronique corporelle) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Les semi-conducteurs automobiles sont des composants électroniques spécialisés et haute performance adaptés à une utilisation dans les véhicules, en prenant en charge divers systèmes électroniques tels que les systèmes avancés d'assistance conducteur (ADAS) et les capacités de conduite autonomes.

Le marché comprend un large éventail d'appareils, y compris les microcontrôleurs pour la gestion des sous-systèmes,semi-conducteurs de puissancePour une gestion efficace de la puissance, des circuits intégrés analogiques pour le traitement du signal et des capteurs pour l'acquisition de données.

Marché des semi-conducteurs automobilesAperçu

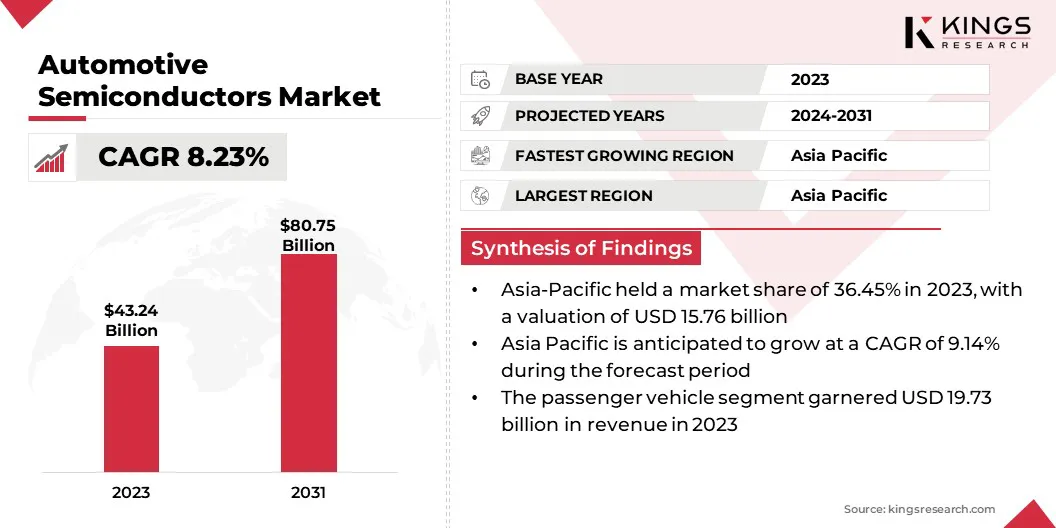

La taille du marché mondial des semi-conducteurs automobiles était évaluée à 43,24 milliards USD en 2023 et devrait passer de 46,43 milliards USD en 2024 à 80,75 milliards USD d'ici 2031, présentant un TCAC de 8,23% au cours de la période de prévision.

La demande mondiale de semi-conducteurs automobiles est alimentée par les progrès des véhicules autonomes, l'adoption croissante de la communication de véhicule à tout (V2X) et l'augmentation de la complexité des véhicules.

Les grandes entreprises opérant dans l'industrie des semi-conducteurs automobiles sont Infineon Technologies AG, NXP Semiconductors, Stmicroelectronics, Texas Instruments Incorporated., Renesas Electronics Corporation., Toshiba Electronic Devices & Storage Corporation, Semiconductor Components Industries, LLC, Robert Bosch GMBH, ANOGE DISCILES INDUCTIONS, Micron Technology, Inc., Qualcomm Technologies, Inc., Siemens, Samsung, Intel Corporation, Nvidia Corporation et autres.

La transformation continue de l'industrie automobile, caractérisée par la montée en puissance de la conduite autonome et des technologies ADAS, stimule la demande de solutions avancées de semi-conducteur. Les processeurs puissants, les accélérateurs d'IA et les GPU sont essentiels pour gérer les exigences de calcul complexes de ces systèmes.

Les fabricants de semi-conducteurs automobiles investissent dans la recherche et le développement pour améliorer la conception des produits et incorporer des mécanismes de sécurité pour atténuer les risques.

En septembre 2024, Stellantis et Foxconn ont créé une coentreprise, Siliconauto, avec un centre de recherche et développement à Bengaluru, en Inde. Le centre se concentrera sur la conception de produits semi-conducteurs et le développement du système sur puce pour le secteur automobile.

Faits saillants clés:

La taille de l'industrie des semi-conducteurs automobiles a été enregistrée à 43,24 milliards USD en 2023.

Le marché devrait croître à un TCAC de 8,23% de 2024 à 2031.

La région d'Asie-Pacifique détenait une part de 36,45% en 2023, évaluée à 15,76 milliards USD.

Le segment des microcontrôleurs a récolté 15,17 milliards de dollars de revenus en 2023.

Le segment des véhicules de tourisme devrait atteindre 36,36 milliards USD d'ici 2031.

Le segment du groupe motopropulseur devrait générer un chiffre d'affaires de 16,69 milliards USD en 2024.

L'Europe devrait croître à un TCAC de 8,62% au cours de la période de prévision.

Moteur du marché

"EV Boom alimente la demande de semi-conducteurs automobiles"

La croissance du marché des semi-conducteurs automobiles est propulsée par l'adoption croissante de véhicules électriques (véhicules électriques). Ces véhicules nécessitent un nombre significativement plus élevé de semi-conducteurs, y compris des semi-conducteurs de puissance spécialisés tels que SIC et GAN, pour gérer leurs systèmes électriques complexes.

Ces composants sont essentiels pour optimiser l'efficacité, maximiser la plage et minimiser la consommation d'énergie. À mesure que l'adoption mondiale de l'EV accélère, les sociétés de semi-conducteurs ont une opportunité importante d'innover et de se développer en développant des solutions spécialisées et hautes performances pour ce marché en évolution.

En janvier 2025, Renesas Electronics Corporation a lancé des MOSFET à canal N haute puissance 100V, conçus pour améliorer les performances à courant élevé dans des applications telles que les systèmes de gestion de la batterie, le contrôle des moteurs, la gestion de l'alimentation et la charge. Le produit est adapté aux véhicules électriques, aux vélos électriques, aux bornes de recharge et aux outils électriques.

Défi du marché

"Augmentation des coûts dus aux fonctionnalités avancées"

La hausse des coûts et des complexités présentent un défi majeur à l'expansion du marché des semi-conducteurs automobiles. L'avancement de fonctionnalités telles que la conduite autonome et la connectivité nécessite des solutions semi-conductrices plus complexes et coûteuses.

De plus, les tests et la validation rigoureux requis pour les semi-conducteurs de qualité automobile pour répondre aux normes de sécurité strictes ajoutent à ces coûts. Pour relever ces défis, les fabricants investissent dans des technologies d'emballage avancées, telles que les conceptions du système dans le package (SIP), pour intégrer plusieurs fonctionnalités dans des solutions plus petites et plus rentables.

En janvier 2025, Yorchip, Inc. et le tamisage ont développé un chiplet ADC à faible coût et à faible puissance 8 bits 200 ms / s. Cette conception de circuits intégrés innovants devrait améliorer l'abordabilité, l'efficacité et la fonctionnalité des futurs véhicules.

Tendance

"Adoption croissante de pratiques durables dans la fabrication et la conception de produits"

Les fabricants de semi-conducteurs automobiles adoptent des pratiques durables pour réduire leur impact environnemental tout en répondant aux demandes croissantes des consommateurs et des investisseurs. Les entreprises optimisent les processus de fabrication pour minimiser la consommation d'énergie et les déchets grâce à des investissements dans des équipements et des technologies économes en énergie.

De plus, ils conçoivent des puces avec une consommation d'énergie plus faible pour améliorer l'efficacité énergétique des véhicules. Les acteurs de l'industrie démontrent en outre leur engagement envers la sélection durable des matériaux en incorporant des matériaux recyclés et bio dans les processus d'emballage et de fabrication.

En novembre 2024, Infineon et Stellantis ont lancéCarbure de silicium (sic)Semi-conducteurs et microcontrôleurs Audrix, conçus pour normaliser les modules de puissance, améliorer les performances et améliorer l'efficacité des véhicules électriques. Ces innovations visent à réduire les coûts et à améliorer l'expérience globale du conducteur.

Instantané du rapport sur le marché des semi-conducteurs automobiles

Segmentation

Détails

Par type de véhicule

Véhicule de tourisme, véhicule commercial léger (LCV), Commercial lourd (VHC)

Par composant

Microcontrôleurs (MCU), Semi-conducteurs de puissance, circuits intégrés analogiques (CI), capteurs, autres

Par demande

Groupe motopropulseur, châssis, sécurité, télématique et infodication, électronique corporelle

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par composant (microcontrôleurs, semi-conducteurs de puissance, circuits intégrés analogiques, capteurs et autres): Le segment des microcontrôleurs a généré un revenu de 15,17 milliards USD en 2023, principalement en raison de leur applicabilité et de leur coût divers.

Par type de véhicule (véhicule de tourisme, véhicule commercial léger et commercial lourd): le segment des véhicules de tourisme détenait une part de 45,63% en 2023, tirée par l'adoption rapide de la technologie.

Par application (groupe motopropulseur, châssis, sécurité, télématique et infodivertissement et électronique corporelle): le segment du groupe motopropulseur devrait atteindre 33,39 milliards USD d'ici 2031, alimenté par la croissance des véhicules électriques et les progrès de la gestion des moteurs.

Marché des semi-conducteurs automobilesAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des semi-conducteurs automobiles en Asie-Pacifique représentait la plus grande part des revenus de 36,45% en 2023, d'une valeur de 15,76 milliards USD. La région, qui abrite les principaux centres de fabrication automobile en Chine, au Japon et en Corée du Sud, crée une forte demande de semi-conducteurs automobiles.

En outre, une baisse des coûts de main-d'œuvre et des infrastructures de fabrication bien établies améliorent la rentabilité de la production de véhicules. La combinaison de la production à grande échelle, de fortes chaînes d'approvisionnement et du gouvernement favorise un environnement cobduciant pour les investissements étrangers dans les secteurs automobile et semi-conducteur.

Le rapport publié par l'Organisation internationale du commerce en janvier 2024 met en évidence la Chine, l'Inde et le Japon en tant que principaux marchés automobiles dans le monde. En 2023, le secteur automobile japonais a représenté 13,9% de son PIB de fabrication.

L'industrie des semi-conducteurs automobiles en Europe devrait croître à un TCAC de 8,62% au cours de la période de prévision. La région est à l'avant-garde de la transition mondiale vers les véhicules électriques (véhicules électriques), renforcés par des cibles ambitieuses et des réglementations de soutien qui stimulent l'adoption.

Ce changement crée une augmentation de la demande de semi-conducteurs automobiles, car les véhicules électriques nécessitent une teneur en semi-conducteurs nettement plus par rapport aux véhicules traditionnels de moteur à combustion interne (ICE). En outre, des investissements importants dans les infrastructures de charge EV à travers l'Europe alimentent davantage la demande, présentant une opportunité de croissance importante pour les sociétés de semi-conducteurs dans la région.

En décembre 2024, Stellantis et Catl ont investi 4,21 milliards USD dans une coentreprise pour mettre en place une usine de batteries LFP à grande échelle en Espagne. L'usine utilisera divers semi-conducteurs automobiles tels que les microcontrôleurs, les ICS analogiques et les semi-conducteurs de puissance, pour la produit de la batterie.

Cadre réglementaire:

ISO 26262, créé par l'Organisation internationale des normes, régit la conception et le développement de systèmes électriques et électroniques dans les véhicules routiers, obligeant les fabricants de semi-conducteurs à répondre aux exigences de sécurité strictes.

Aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) établit des normes fédérales sur la sécurité des véhicules à moteurs (FMVSS), incluant le FMVSS 126, qui s'applique aux systèmes de contrôle électronique de la stabilité dépendants de la technologie semi-conducteurs.

La réglementation générale de la sécurité de l'UE (CE n ° 661/2009) répond aux exigences pour la sécurité des véhicules, englobant les systèmes électroniques et les composants tels que les semi-conducteurs. Il couvre diverses zones de sécurité telles que le freinage, la direction, l'éclairage, la visibilité et la protection des occupants.

Automotive Electronics Council (AEC) élabore des normes telles que l'AEC-Q100, qui qualifie les circuits intégrés pour les applications automobiles, les soumettant à des tests de stress pour la fiabilité dans des environnements difficiles.

La norme ISO / SAE 21434, établie par l'Organisation internationale des normes, aborde les risques de cybersécurité dans les véhicules routiers, ce qui invite les fabricants de semi-conducteurs à améliorer la protection contre les attaques physiques et l'ingénierie inversée, résistant à la sécurité des systèmes automobiles.

Paysage compétitif

Le marché mondial des semi-conducteurs automobiles se caractérise par un grand nombre de participants, y compris les sociétés établies et les organisations montantes. La technologie de conduite autonome révolutionne le secteur automobile, créant de nouvelles opportunités pour les fabricants de semi-conducteurs.

Les entreprises réagissent à cette tendance en développant des semi-conducteurs de puissance adaptés aux exigences uniques des véhicules électriques et des systèmes autonomes. Cela comprend un accent sur la miniaturisation et l'efficacité grâce à des emballages avancés, ainsi qu'aux efforts intensifs de R&D dans l'IA, la fusion des capteurs et la connectivité à grande vitesse.

En mai 2023, Stellantis Ventures a investi dans Lyten, Inc. pour accélérer la commercialisation de la technologie de batterie au lithium-sulfur EV. Ce système de gestion des batteries repose fortement sur des semi-conducteurs automobiles tels que les microcontrôleurs et les circuits intégrés analogiques.

Liste des sociétés clés du marché des semi-conducteurs automobiles:

En janvier 2025, NXP Semiconductors a acquis TTTech Auto pour 625 millions de dollars pour améliorer leurs solutions logicielles automobiles pour les véhicules définis par logiciel. L’acquisition renforce la proposition de valeur automobile de NXP, permettant aux constructeurs automobiles de déployer plus efficacement leurs plates-formes de véhicules les meilleures et différenciées.

En mars 2024, Vishay Intertechnology a acquis l'installation de fabrication Fab Newport Wafer pour 177 millions USD. Cette installation est le plus grand fabuleux semi-conducteur du Royaume-Uni qui fournit des composants aux marchés automobiles et industriels.

En septembre 2023, Robert Bosch a acquis U.S.Ipmaker TSI Semiconductors Corporation pour renforcer encore ses capacités de fabrication. Grâce à cette acquisition, la société vise à renforcer sa présence locale à Roseville et à étendre son réseau international de fabrication de semi-conducteurs.

En août 2023, Indie Semiconductor, un premier fabricant de semi-conducteurs automobiles, s'est associé à Silc Technologies pour créer des plateformes LiDAR à faible coût et à faible coût pour diverses applications, y compris l'assistance à la conduite et la mobilité autonome.

En mai 2023, Qualcomm a acquis la société de semi-conducteurs basée à Israël Autotalks pour étendre son portefeuille de produits de châssis numérique Snapdragon. La société vise à fournir des solutions Global V2X pour la sécurité routière et le transport intelligent.

Questions fréquemment posées

Quel est le TCAC attendu du marché des semi-conducteurs automobiles au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.