Taille du marché du radar automobile, part, partage, croissance et analyse de l'industrie, par type de véhicule (voitures de tourisme, véhicules commerciaux), par gamme (radar à longue portée, radar moyen et à court terme), par application (régulateur de vitesse adaptatif (ACC), freinage d'urgence autonome (AEB), autres) et analyse régionale, 2024-2031

Pages: 170 | Année de base: 2023 | Version: février 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le radar automobile est une technologie de capteur utilisée dans les véhicules pour détecter et suivre les objets dans leur environnement en émettant des ondes radio et en analysant leurs réflexions. Il est utilisé dans les systèmes avancés d'assistance à la conduite (ADAS) pour aider à améliorer les caractéristiques de sécurité.

Marché du radar automobileAperçu

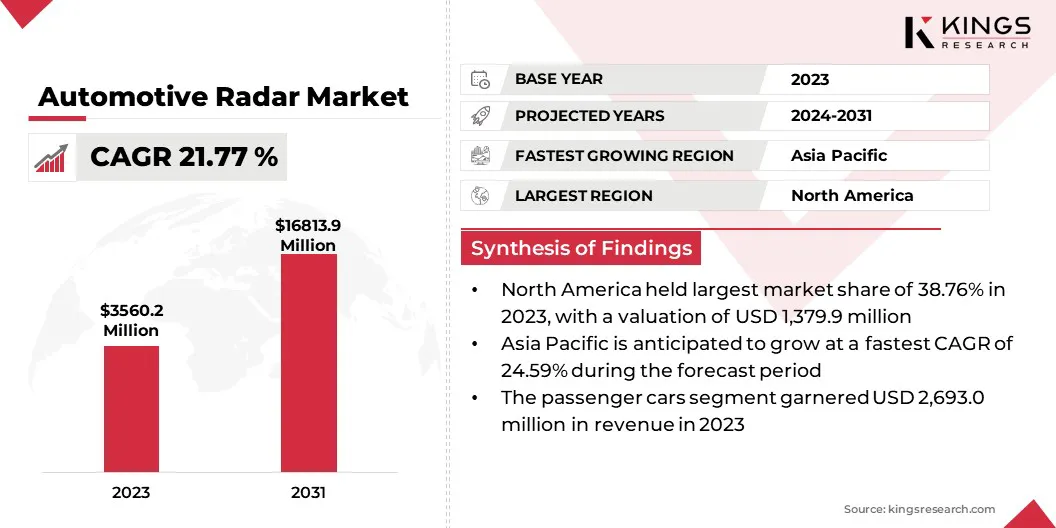

La taille du marché du radar automobile mondial était évaluée à 3 560,2 millions USD en 2023 et devrait passer de 4 234,5 millions USD en 2024 à 16 813,9 millions USD d'ici 2031, présentant un TCAC de 21,77% au cours de la période de prévision.

La demande croissante d'ADAS et la progression vers les véhicules autonomes devraient augmenter le marché. L'expansion est alimentée par des problèmes de sécurité accrus, des réglementations gouvernementales strictes exigeant les caractéristiques de sécurité des véhicules et des progrès technologiques qui ont amélioré la précision, la plage et la résolution des radar.

Les grandes entreprises opérant sur le marché des radar automobiles sont Robert Bosch GmbH, Continental AG, Denso Corporation, Valeo, NXP Semiconductors, Texas Instruments Incorporated., ZF Friedrichshafen AG, Infineon Technologies AG, Hella GmbH & Co. Inc., Analog Devices, Inc., Renesas Electronics Corporation et Aptiv, Borgwarner Inc.

Les systèmes radar automobiles font partie intégrante des fonctions telles que le régulateur de vitesse adaptatif, l'évitement des collisions et l'aide au stationnement, ce qui en fait des composants essentiels dans les véhicules modernes.

De plus, les partenariats entre les entreprises technologiques et les constructeurs automobiles stimulent l'avancement des solutions de radar avancées, contribuant à l'expansion continue du marché.

En janvier 2025, Rohde & Schwarz a dévoilé le testeur de radar automobile R&S RADST au CES 2025, une solution compacte pour les lignes d'étalonnage ADAS et d'OEM. La société a également présenté des progrès dans les tests de réseau dans les véhicules, l'efficacité de la transmission électrique, la fusion du capteur ADAS, les systèmes de clés numériques sécurisés, l'électrification et la connectivité.

Faits saillants clés:

La taille du marché du radar automobile mondial était évaluée à 3 560,2 millions USD en 2023.

Le marché devrait croître à un TCAC de 21,77% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 38,76% en 2023, avec une évaluation de 1 379,9 millions USD.

Le segment des voitures particulières a récolté 2 693,0 millions USD de revenus en 2023.

Le segment radar à longue portée devrait atteindre 8 812,4 millions USD d'ici 2031.

Le segment adaptatif du régulateur de vitesse (ACC) devrait atteindre 5 558,8 millions USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 24,59% au cours de la période de prévision.

Moteur du marché

"L'augmentation de la demande d'ADAS et des progrès rapides des véhicules autonomes"

La demande croissante d'ADAS, tirée par l'augmentation des problèmes de sécurité et des mandats réglementaires, alimente l'adoption de la technologie radar dans les véhicules modernes. Des caractéristiques telles que le régulateur de vitesse adaptatif et l'assistance au freinage d'urgence reposent sur des capteurs radar pour améliorer l'automatisation et prévenir les collisions, améliorant la sécurité routière globale.

En décembre 2024, Bosch a annoncé le lancement de six nouveaux systèmes d'aide à moto basés sur un radar, dont cinq premiers monde, visant à améliorer la sécurité et le confort des cavaliers, avec des fonctionnalités telles que le régulateur de vitesse adaptatif - Stop & GO (ACC S&G) et le frein d'urgence Assist set à faire ses débuts dans un modèle KTM en 2024 et entrez la production en 2025.

De plus, la préférence croissante des consommateurs pour une amélioration du confort et de la sécurité de la conduite pousse les constructeurs automobiles à intégrer des systèmes radar, ce qui en fait une caractéristique standard dans de nombreux véhicules de milieu de gamme et haut de gamme.

L'avancement rapide des véhicules autonomes et connectés accélère encore la nécessité de haute fréquence, permettant une détection précise d'objets et une cartographie environnementale.

Défi du marché

"Coût élevé des capteurs radar et de la congestion des signaux"

Le coût élevé des capteurs radar limite leur adoption dans les véhicules d'entrée de gamme et de milieu de gamme; Cependant, les progrès danssemi-conducteurLa technologie et l'intégration du système sur puce aident à réduire les coûts, ce qui rend le radar plus accessible.

L'interférence et la congestion du signal de plusieurs véhicules équipés de radar peuvent affecter la précision de la détection; Cependant, le développement d'algorithmes avancés et l'allocation de fréquence dynamique améliore les performances radar dans des conditions de trafic denses.

La complexité du traitement de grands volumes de données radar pour la prise de décision en temps réel dans les ADA et les véhicules autonomes pose un autre défi, qui est relevé par la fusion de capteurs basée sur l'IA qui intègre les données radar avec les entrées des caméras, du lidar et des capteurs à ultrasons aux capteurs à Améliorer la précision de détection et les temps de réponse.

Tendance

"Émergence de l'imagerie et de l'intégration 4D et HD de l'IA"

L'émergence du radar d'imagerie 4D et HD transforme la perception des véhicules en fournissant une perception accrue de la profondeur, une classification des objets et une cartographie environnementale précise.

Contrairement au radar traditionnel, le radar d'imagerie 4D peut détecter la hauteur, la distance, la vitesse et l'angle d'un objet, améliorant les performances dans des conditions de conduite complexes et permettant des niveaux plus élevés de conduite autonome.

Par exemple,En décembre 2024, Infineon Technologies AG a annoncé la publication d'échantillons finaux de son Rasic CTRX8191F, Radar MMIC de pointe conçu pour répondre aux exigences de la conduite automatisée et autonome, permettant le développement de la nouvelle génération 4D et HD Imageing Radar Modules pour la détection d'objets améliorée et la perception environnementale.

De plus, l'intégration des algorithmes et la fusion des capteurs dirigés par l'IA avec la technologie radar améliore la précision de détection d'objets en combinant les données de LiDAR, des caméras et des capteurs ultrasoniques. Cette synergie réduit les faux positifs et améliore la prise de décision en temps réel pour les ADA et les applications autonomes.

En outre, les progrès continus de la technologie des semi-conducteurs et de l'intégration du système sur puce conduisent à la miniaturisation et à la réduction des coûts des capteurs radar.

Instantané du rapport du marché des radars automobiles

Segmentation

Détails

Par type de véhicule

Voitures de tourisme, véhicules commerciaux

À portée

Radar à longue portée, radar à moyenne et courte portée

Par demande

Tableau de croisière adaptatif (ACC), freinage d'urgence autonome (AEB), détection des angles morts (BSD, système d'avertissement de collision avant, Assist Intelligent Park, autres systèmes ADAS

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par type de véhicule (voitures de tourisme, véhicules commerciaux): Le segment des voitures de tourisme a gagné 2 693,0 millions USD en 2023, en raison de l'adoption croissante de l'ADAS et de la demande croissante des consommateurs pour des caractéristiques améliorées de sécurité des véhicules.

Par gamme (radar à longue portée, radar à moyenne et à courte portée): le segment radar à moyenne et courte portée détenait 51,79% de part du marché en 2023, en raison de son utilisation généralisée dans les systèmes de détection des étapes aveugles, d'aide au stationnement et d'évitement de collision dans véhicules modernes.

Par application (Adaptive Cruise Control (ACC), Autonomous Emergency Braking (AEB), Blind Sang Detection (BSD et Forward Collision Warning System, Intelligent Park Assist et d'autres systèmes ADAS): le segment adaptatif du régulateur de vitesse (ACC) devrait Atteignez 5 558,8 millions USD d'ici 2031, en raison de l'intégration croissante de l'ACC dans les véhicules modernes pour un confort de conduite amélioré et la demande croissante de caractéristiques de conduite semi-autonomes.

Marché du radar automobileAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté environ 38,76% du marché du radar automobile en 2023, avec une évaluation de 1 379,9 millions USD. Cette forte position du marché est attribuée à l'adoption précoce des ADA, aux réglementations strictes de sécurité gouvernementale et à la présence de principaux constructeurs automobiles et sociétés technologiques de la région.

Le marché est motivé par la sensibilisation croissante aux consommateurs à la sécurité des véhicules, l'augmentation du déploiement de solutions radar dans des véhicules haut de gamme et de milieu de gamme et des mandats réglementaires d'agences comme la National Highway Traffic Safety Administration.

L'industrie radar automobile en Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 24,59% au cours de la période de prévision. Cette expansion rapide est alimentée par l'augmentation de la production de véhicules et l'adoption croissante des technologies ADAS.

La Chine, étant le plus grand marché automobile au monde, enregistre une demande substantielle de caractéristiques de sécurité radar, en raison des poussées réglementaires pour les systèmes de transport intelligents et la mobilité autonome. De plus, la montée en puissance des constructeurs automobiles nationaux et des collaborations avec les entreprises technologiques mondiales accélèrent le déploiement de solutions radar avancées. La population croissante de la classe moyenne, l'augmentation du revenu disponible et l'expansion du marché des véhicules électriques en Asie-Pacifique contribuent encore à la croissance de ce marché.

Le cadre réglementaire joue également un rôle important dans la formation du marché

Aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) et la Federal Communications Commission (FCC) sont les principaux organismes de réglementation pour le radar automobile. La NHTSA est responsable de l'écriture et de l'application des normes fédérales de sécurité des véhicules à moteur.

En EuropeLa principale autorité réglementaire de réglementation supervisant la technologie des radar automobiles est la Commission européenne, qui établit des normes et des réglementations pour les caractéristiques de sécurité des véhicules, y compris les systèmes radar à travers le processus d'approbation de type, principalement géré en vertu des directives de la Commission économique pour l'Europe.

En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) supervise les réglementations radar automobiles, y compris les procédures d'approbation de type. Les fabricants doivent obtenir la certification SRRC avant de vendre des systèmes radar sur le marché chinois.

Au Japon, l'autorité de réglementation supervisant le radar automobile est le ministère des Affaires intérieures et des communications (MIC), qui gère les radiofréquences selon le droit de la radio, garantissant l'utilisation efficace des ondes radio dans le pays

En Inde, l'autorité de réglementation supervisant la technologie radar automobile est la télécommunication réglementaire de l'Inde (TRAI), qui a recommandé la dé-licence de la bande de fréquences 77-81 GHZ spécifiquement pour les applications radar automobiles à courte portée, permettant aux fabricants d'utiliser cette bande sans sans bande sans sans bande sans portée Besoin d'une autorisation supplémentaire pour leurs systèmes radar.

Paysage compétitif:

L'industrie radar automobile se caractérise par un grand nombre de participants, y compris les sociétés établies et les organisations montantes. Les acteurs du marché se concentrent sur le développement de capteurs radar de nouvelle génération avec une résolution améliorée, un fonctionnement multimode et des capacités de traitement des données alimentées par l'IA pour répondre aux demandes évolutives de l'ADAS et de la conduite autonome.

Les entreprises investissent massivement dans la recherche et le développement pour améliorer les capacités de détection des radar, en particulier dans des domaines tels que le radar 4D, la fusion multi-capteurs et la technologie à haute fréquence des ondes millimets.

Les collaborations stratégiques entre les constructeurs automobiles, les sociétés de semi-conducteurs et les fournisseurs de logiciels deviennent de plus en plus courantes pour accélérer le développement de produits et assurer une intégration transparente des capteurs radar dans les véhicules modernes.

En septembre 2024, Rohde & Schwarz et Noffz ont annoncé leur collaboration pour améliorer la production de radar automobiles avec l'introduction de l'Areg-P R&S, une solution conçue pour rationaliser la transition des capteurs radar de la R&D à la production en augmentant l'efficacité, en réduisant le temps de test et Optimisation des coûts pour les fournisseurs de niveau 1.

Liste des sociétés clés sur le marché des radars automobiles:

Développements récents (M & A / partenariats / lancement de nouveaux produits)

En janvier 2025, Texas Instruments a introduit le capteur radar d'onde MM AWRL6844 60 GHz et les processeurs audio automobiles de nouvelle génération pour améliorer la sécurité des véhicules et les expériences en cabine. Le capteur radar AI compatible Edge intègre trois caractéristiques de détection en cabine, améliorant la précision de détection pour les rappels de ceinture de sécurité, la détection de présence de l'enfant et la surveillance des intrusions.

En janvier 2025, Anduril Industries a acquis le radar et les activités de commandement et de contrôle de Numerica Corporation, améliorant ses capacités de défense aérienne et missile. L’acquisition intègre les radars de la lunette et de l’étincelle de Numerica dans la plate-forme alimentée par le réseau d’Anduril, le renforcement des solutions de conscience de la situation, de prise de décision et de contrôle des incendies pour les combattants de la guerre.

En décembre 2024, Gapwaves a obtenu une commande de projet auprès d'un nouveau fournisseur nord-américain de niveau 1, un leader mondial du secteur automobile. L'ordre implique la conception initiale et le développement d'une antenne GAPWAVES MLW Guide d'onde pour les capteurs radar automobiles, prenant en charge les applications ADAS. Évalué à environ MSEK 1,6, la livraison est prévue pour les 4 2024 et T1 2025.

En décembre 2024, Neural Propulsion Systems a lancé le premier système d'exploitation radar hyper-définition (HRO) au monde pour les systèmes d'aide à la conduite avancés. En utilisant des mathématiques avancées, une IA et des algorithmes brevetés, HROS offre une visibilité cristalline, permettant aux véhicules de détecter les dangers avec une résolution de type lidar dans toutes les conditions.

En septembre 2024, Omni Design Technologies s'est associé à Aura Intelligent Systems pour développer un radar numérique de nouvelle génération pour ADAS et les véhicules autonomes. OMNI Design fournira ses convertisseurs de données rapides, ses solutions IP analogiques et à soutenir les solutions IP pour améliorer la plate-forme multi-rayons d'Aura, améliorant les performances radar dans les environnements urbains.

En avril 2024, Microchip Technology Inc. a acquis VSI Co. Ltd., un pionnier des technologies de connectivité à caméra, à capteur et à affichage à grande vitesse basées sur la norme Automotive Serdes Alliance (ASA). Cette acquisition renforce la position de Microchip dans ADAS et Digital Cockpit Solutions, prenant en charge les véhicules définis par logiciel de nouvelle génération.

En février 2024, Pana-Pacific s'est associée au radar spartiate pour introduire Hoplo, un radar avancé de collision avancée pour les véhicules commerciaux. Avec une intégration transparente dans le réseau de zone de contrôleur et le logiciel innovant de Spartan, Hoplo améliore la conscience de la situation tout en minimisant les fausses alertes.

Questions fréquemment posées

Quel est le TCAC attendu du marché des radar automobiles au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.