Taille, part, croissance et analyse de l’industrie du marché des dépôts de couche atomique, par produit (oxyde d’aluminium ALD, ALD amélioré par plasma, ALD métallique, ALD catalytique, autres), par application (semi-conducteurs, dispositifs solaires, électronique, équipement médical) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: février 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le dépôt de couche atomique (ALD) est une technique précise de dépôt de couches minces qui permet un contrôle au niveau atomique des revêtements de matériaux. Ce processus fonctionne par le biais de réactions chimiques séquentielles et auto-limitées, garantissant l'uniformité et la haute qualité sur les surfaces 3D plates et complexes. Il est largement utilisé dans les semi-conducteurs, les dispositifs énergétiques, la nanotechnologie et les revêtements avancés en raison de sa précision et de sa capacité à produire des films ultra-fins et sans défauts.

Marché des dépôts de couches atomiquesAperçu

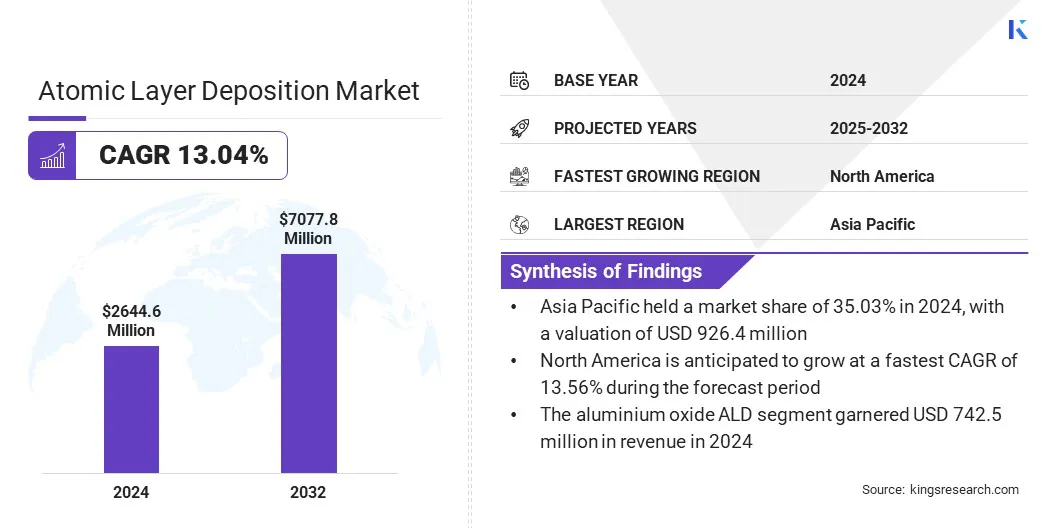

La taille du marché mondial des dépôts de couche atomique était évaluée à 2 644,6 millions de dollars en 2024 et devrait passer de 2 982,6 millions de dollars en 2025 à 7 077,8 millions de dollars d’ici 2032, soit un TCAC de 13,04 % au cours de la période de prévision.

La demande croissante de dispositifs semi-conducteurs miniaturisés favorise l'adoption de l'ALD, car sa précision à l'échelle nanométrique permet la fabrication de puces plus petites, plus efficaces et plus performantes. L’intérêt croissant porté aux dispositifs médicaux hautes performances et aux revêtements biocompatibles favorise une adoption plus large de la mise en œuvre de l’ALD en garantissant la fiabilité, la sécurité et la fonctionnalité à long terme dans les applications de soins de santé vitales.

Points saillants :

La taille de l’industrie des dépôts de couches atomiques a été enregistrée à 2 644,6 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 13,04 % de 2025 à 2032.

L'Asie-Pacifique détenait une part de 35,03 % en 2024, évaluée à 926,4 millions de dollars.

Le segment ALD de l'oxyde d'aluminium a généré un chiffre d'affaires de 742,5 millions de dollars en 2024.

Le segment des semi-conducteurs devrait atteindre 1 858,8 millions de dollars d’ici 2032.

L’Amérique du Nord devrait connaître une croissance à un TCAC de 13,56 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché du dépôt de couches atomiques sont LAM RESEARCH CORPORATION, Applied Materials, Inc., Tokyo Electron Limited, ASM International N.V., Veeco Instruments Inc, Forge Nano Inc, Kurt J. Lesker Company, Arradiance LLC, Oxford Instruments, NCD Co. Ltd, CVD Equipment Corporation, NANO-MASTER, INC, SHOWA SHINKU CO., LTD, SVT Associates, Inc. et Beneq Oy.

L’intérêt croissant porté aux projets d’énergies renouvelables stimule l’adoption de la technologie ALD, en particulier dans les batteries avancées et les cellules photovoltaïques. ALD permet d'obtenir des films uniformes et ultra-fins avec un contrôle précis, améliorant ainsi l'efficacité et la durabilité destockage d'énergieet les systèmes de production, alimentant ainsi la croissance du marché.

Le département américain de l'Énergie (DOE) a alloué 3,5 millions de dollars en 2023 au titre de la loi bipartite sur les infrastructures pour stimuler la production nationale de batteries avancées, l'ALD soutenant l'amélioration des performances et la durée de vie prolongée des matériaux et systèmes de batteries.

Une demande croissante pour Mémoire dynamique à accès aléatoire

Un facteur majeur propulsant l’expansion du marché du dépôt de couche atomique est la demande croissante de mémoire vive dynamique (DRAM), alimentée par le besoin croissant de mémoire haute performance dans les ordinateurs, les appareils mobiles et les centres de données. Les fabricants de semi-conducteurs utilisent l'ALD pour déposer des films ultra-fins et sans défauts, essentiels aux structures des condensateurs et des transistors DRAM.

Les exigences croissantes en matière de traitement plus rapide, de plus grande capacité de stockage et d’efficacité énergétique stimulent la production de DRAM. Cette croissance soutenue de la consommation de mémoire entraîne une augmentation des investissements dans les technologies de dépôt avancées, renforçant ainsi la croissance du marché.

En mai 2025, la Semiconductor Industry Association (SIA) rapporte que les ventes mondiales de DRAM devraient passer de 44,3 milliards de dollars en 2024 à 55,6 milliards de dollars en 2027, alimentées par la demande croissante de l'informatique, des appareils mobiles et des centres de données. Cette croissance intensifie le besoin de techniques de dépôt avancées.

Coût d'équipement élevé

L’un des principaux défis qui entravent la progression du marché du dépôt de couches atomiques est le coût élevé des équipements requis pour l’approvisionnement et l’intégration du système. Les outils ALD impliquent des réacteurs avancés, des systèmes de livraison de précurseurs précis et des unités de contrôle sophistiquées, ce qui entraîne un investissement en capital plus élevé que les méthodes de dépôt conventionnelles. En outre, les dépenses récurrentes liées à la maintenance, à l’approvisionnement en précurseurs et à la formation de la main-d’œuvre qualifiée s’ajoutent aux coûts opérationnels, créant ainsi des obstacles supplémentaires à l’adoption à grande échelle de l’ALD.

Pour relever ce défi, les acteurs du marché développent des systèmes ALD modulaires, évolutifs et plus économes en énergie afin de réduire les dépenses opérationnelles. Ils introduisent également des modèles de location, des accords basés sur les services et des programmes collaboratifs de R&D pour réduire les investissements initiaux. Des partenariats stratégiques avecfonderies de semi-conducteurset les instituts de recherche soutiennent les infrastructures partagées et l’optimisation des coûts.

Intégration d'ALD dans les dispositifs logiques et Advanced Semiconductor

Une tendance clé qui influence le marché du dépôt de couches atomiques est l’utilisation croissante dans les dispositifs logiques et les applications avancées de semi-conducteurs. Les fabricants exploitent l'ALD pour déposer des films ultra-fins, uniformes et sans défauts, essentiels aux empilements de grilles de transistors, aux interconnexions et aux couches de métallisation. Ce dépôt précis permet des performances de périphérique plus élevées, une efficacité énergétique améliorée et une mise à l'échelle améliorée pour les puces DRAM, NAND et logiques.

La complexité croissante des semi-conducteurs et les exigences croissantes en matière de performances stimulent l'adoption de l'ALD, favorisant l'innovation dans les domaines de la mémoire, du traitement et des technologies de nouvelle génération.calcul haute performanceapplications dans toute l’industrie.

En février 2025, Lam Research a présenté ALTUS Halo, le premier outil ALD pour la métallisation du molybdène. Il permet un dépôt de haute précision et sans vide pour les dispositifs DRAM, NAND et logiques et entre en qualification auprès des principaux fabricants de puces.

Aperçu du rapport sur le marché du dépôt de couche atomique

Segmentation

Détails

Par produit

Oxyde d'aluminium ALD, ALD amélioré par plasma, ALD métallique, ALD catalytique, Autres

Par candidature

Semi-conducteurs, Appareils solaires, Electronique, Matériel médical, Autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par produit (oxyde d'aluminium ALD, Plasma Enhanced ALD, Metal ALD, Catalytic ALD et autres) : Le segment de l'oxyde d'aluminium ALD a gagné 742,5 millions de dollars en 2024, principalement en raison de son utilisation intensive dans la fabrication de semi-conducteurs et d'électronique pour des revêtements ultrafins et uniformes.

Par application (semi-conducteurs, dispositifs solaires, électronique, équipements médicaux et autres) : Le segment des semi-conducteurs détenait une part de 26,23 % en 2024, propulsé par la demande croissante de mémoire hautes performances, de dispositifs logiques et de fabrication avancée de puces.

Marché des dépôts de couches atomiquesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des dépôts de couche atomique en Asie-Pacifique s’élevait à 35,03 % en 2024, évaluée à 926,4 millions de dollars. Cette domination est attribuée à la présence d’importants producteurs d’électronique et de puces en Chine, au Japon, en Corée du Sud et à Taiwan, qui créent une forte demande de films conformes ultra-fins et de technologies de dépôt avancées dans la fabrication de semi-conducteurs.

Le soutien du gouvernement et les investissements dans les infrastructures stimulent davantage l’expansion du marché régional en attirant les principaux fabricants de semi-conducteurs et d’électronique. De plus, l’adoption croissante de processus ALD avancés dans les semi-conducteurs à large bande interdite et l’électronique de puissance haute performance contribue à la croissance du marché régional.

En mai 2025, le projet TransformALDL'outil cluster a été qualifié pour la fabrication à grande échelle de dispositifs d'alimentation à base de GaN sur 8 tranches GaN-On-Si chez un fabricant asiatique de semi-conducteurs de niveau 1. L'outil prend en charge l'ALD thermique et améliorée par plasma de films diélectriques et de nitrure, permettant une fabrication évolutive et fiable de HEMT, de circuits intégrés et de dispositifs verticaux GaN.

L’industrie nord-américaine des dépôts de couches atomiques devrait croître à un TCAC robuste de 13,56 % au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de dispositifs de mémoire et de logique hautes performances, notamment DRAM, NAND et puces logiques avancées.

L’expansion des applications ALD dans le stockage d’énergie, y compris les batteries lithium-ion et de nouvelle génération, stimule son adoption par les fabricants de batteries et de stockage d’énergie. De plus, les investissements croissants dans l’aérospatiale, la défense et la photonique de haute précision soutiennent l’adoption de l’ALD pour les composants hautes performances.

En août 2025, General Atomics a acquis MLD Technologies, LLC, un fournisseur de systèmes haute performancerevêtements optiqueset composants pour le secteur de l'aérospatiale et de la défense. L'acquisition intègre MLD dans GA-EMS, améliorant ainsi ses capacités dans les systèmes laser et faisant progresser l'application de l'ALD dans les solutions photoniques et de défense spécialisées de haute précision.

Cadres réglementaires

Aux États-Unis, ALD relève de réglementations principalement axées sur l'impact environnemental, les normes de sécurité et les processus de fabrication de semi-conducteurs. L'Environmental Protection Agency (EPA) établit des normes pour l'utilisation de produits chimiques et l'élimination des déchets associés aux processus ALD. L'Occupational Safety and Health Administration (OSHA) régit la sécurité des travailleurs liée à l'exposition aux produits chimiques utilisés dans l'ALD.

Au Royaume-Uni, ALD relève de la loi de 1974 sur la santé et la sécurité au travail pour la sécurité sur le lieu de travail, de la loi de 1990 sur la protection de l'environnement pour la gestion des déchets chimiques et des réglementations sur le contrôle des substances dangereuses pour la santé (COSHH) pour l'évaluation et la gestion des risques chimiques.

En Chine, l'Administration d'État pour la sécurité du travail (SAWS) réglemente les normes de sécurité pour les équipements et les produits chimiques impliqués dans les processus ALD, garantissant qu'ils sont conformes aux lois sur la sécurité au travail. L'Agence nationale chinoise de protection de l'environnement (SEPA) supervise les normes d'émission et la gestion des déchets chimiques. De plus, la Commission nationale chinoise pour le développement et la réforme (NDRC) contrôle la consommation d'énergie dans la fabrication de semi-conducteurs, poussant les entreprises vers des processus ALD durables et économes en énergie.

En Corée du Sud, ALD est réglementée par le ministère de l'Environnement (MOE), qui applique les lois sur la protection de l'environnement liées aux émissions, aux produits chimiques et à l'élimination des déchets. L'Agence de sécurité et de santé au travail (OSHA) réglemente la sécurité des travailleurs dans les installations de fabrication utilisant l'ALD, garantissant ainsi une manipulation sûre des substances dangereuses.

Paysage concurrentiel

Les principaux acteurs du secteur du dépôt de couches atomiques développent des outils de cluster ALD mono-wafer à haut débit, capables de gérer des tranches de différentes tailles. Ils se concentrent sur la production de films ultrafins, uniformes et sans défauts pour répondre aux exigences de qualité des applications avancées de semi-conducteurs.

De plus, les acteurs donnent la priorité à la durabilité en réduisant la consommation de précurseurs, en minimisant les déchets chimiques et en améliorant l'efficacité énergétique lors du dépôt pour rendre les processus ALD plus respectueux de l'environnement et plus rentables.

En juillet 2024, Forge Nano a présenté son outil de cluster ALD à plaquette unique TEPHRA pour les plaquettes de 200 mm et moins. L'outil fournit des films ultrafins, uniformes et sans sténopé avec un débit élevé et une utilisation chimique efficace, prenant en charge la fabrication évolutive et fiable d'applications de semi-conducteurs avancées, notamment les dispositifs d'alimentation, les composants RF, les microLED et les MEMS.

Entreprises clés du marché des dépôts de couches atomiques :

En août 2024, Kalpana Systems a introduit des outils ALD spatiaux roll-to-roll pour les applications solaires photovoltaïques, OLED, batteries et emballages. L'équipement facilite le dépôt précis et à haut débit de films minces fonctionnels, ciblant initialement les couches barrières, prenant en charge des revêtements évolutifs et rentables pour les dispositifs électroniques et énergétiques flexibles.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des dépôts de couches atomiques au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

.webp)