Taille, part, croissance et analyse de l’industrie du marché de la gestion de l’intégrité des actifs, par type de service (essais non destructifs (CND), inspection basée sur les risques (RBI), gestion de la corrosion, gestion de l’intégrité structurelle, autres), par utilisation finale (pétrole et gaz, électricité, mines, aérospatiale, autres) et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: avril 2025 | Auteur: Sunanda G. | Dernière mise à jour: février 2026

Le marché implique des systèmes, des outils et des processus utilisés pour garantir que les actifs industriels, tels que les pipelines, les appareils sous pression, les plates-formes offshore et les raffineries, fonctionnent efficacement, en toute sécurité et pendant leur durée de vie prévue. Il couvre des activités telles que l'inspection, la surveillance, la planification de la maintenance et l'évaluation des risques, souvent prises en charge par des logiciels spécialisés.

Le marché dessert des secteurs tels que le pétrole et le gaz, l'énergie, les mines et la chimie, où la fiabilité des équipements est essentielle. Les applications vont de la gestion de la corrosion à la surveillance de l’état des structures, aidant les opérateurs à minimiser les pannes, à maintenir la conformité et à prolonger la durée de vie des infrastructures de grande valeur dans des environnements industriels complexes.

Le rapport met en évidence les principaux moteurs du marché, les principales tendances, les cadres réglementaires et le paysage concurrentiel qui façonnent la croissance du marché.

Marché de la gestion de l’intégrité des actifsAperçu

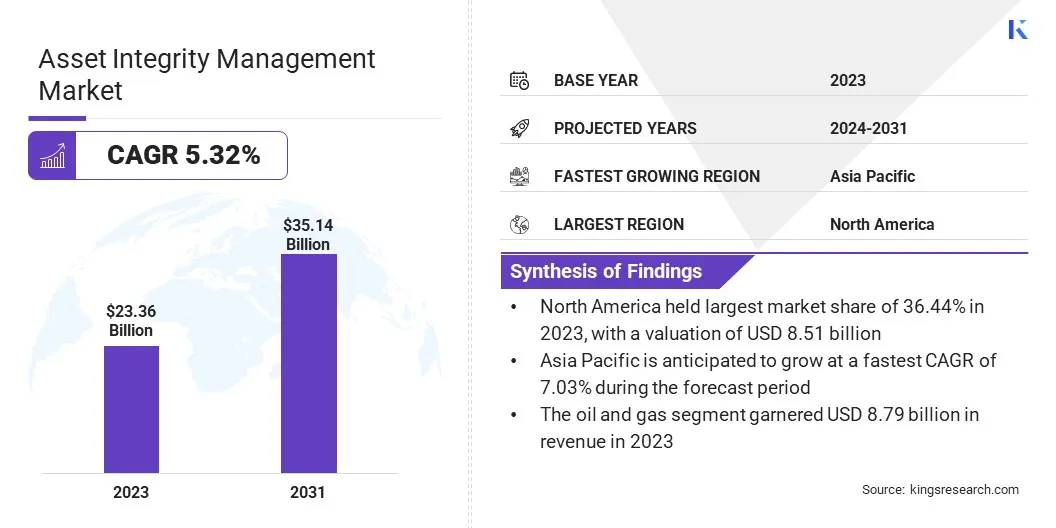

La taille du marché mondial de la gestion de l’intégrité des actifs était évaluée à 23,36 milliards USD en 2023 et devrait passer de 24,45 milliards USD en 2024 à 35,14 milliards USD d’ici 2031, avec un TCAC de 5,32 % au cours de la période de prévision.

Le marché est stimulé par l'expansion des activités d'exploration offshore, qui nécessitent des solutions avancées pour garantir la fiabilité des actifs dans des environnements difficiles. De plus, les investissements croissants dans les technologies industrielles intelligentes, telles que l'IoT et l'IA, améliorent la surveillance en temps réel et la maintenance prédictive, stimulant ainsi davantage le marché.

Les principales sociétés opérant dans le secteur de la gestion de l'intégrité des actifs sont SGS Société Générale de Surveillance SA, Antea, Intertek Group plc, TechnipFMC plc, Aker Solutions ASA, MaxGrip, DNV AS, John Wood Group PLC, Oceaneering International, Inc., Fluor Corporation, Baker Hughes Company, TÜV SÜD AG, LifeTech Engineering Ltd, Metegrity Inc. et FORCE Technology.

Le marché prend de l'ampleur, en raison d'une prise de conscience et d'une inquiétude accrues concernant les accidents industriels qui entraînent des pertes financières importantes et une atteinte à la réputation. Les organismes de réglementation et les entreprises appliquent des normes de sécurité plus strictes, exigeant une évaluation continue des actifs.

Cet accent croissant mis sur la prévention des accidents et le respect des protocoles de sécurité encourage les industries à investir dans des systèmes de gestion de l'intégrité fiables pour garantir des opérations ininterrompues et réduire les responsabilités sur l'ensemble de leurs réseaux d'infrastructures.

Points saillants :

La taille du marché mondial de la gestion de l'intégrité des actifs était évaluée à 23,36 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 5,32 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 36,44 % en 2023, avec une valorisation de 8,51 milliards de dollars.

Le segment des tests non destructifs (CND) a généré 8,79 milliards de dollars de revenus en 2023.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 7,03 % au cours de la période de prévision.

Moteur du marché

Croissance des activités d'exploration offshore et en eaux profondes

Le marché est en expansion, en raison de l’essor de l’exploration offshore et en eaux profondes. Ces environnements nécessitent des systèmes avancés pour surveiller les opérations à haute pression, l’exposition environnementale difficile et les conditions corrosives. Assurer la continuité opérationnelle et réduire les risques d’indisponibilité sur les plates-formes offshore nécessitent des solutions robustes de cycle de vie des actifs.

Le rapport Global Energy Monitor publié en mars 2025 a révélé que les nouvelles découvertes offshore au cours de l’année s’élevaient à au moins 8 milliards de barils d’équivalent pétrole (bboe). Sur ce total, environ 4 bbep ont reçu l'approbation pour le développement offshore, tandis qu'environ 6,5 bbep ont commencé la production lors du lancement de projets offshore. Ces chiffres montrent une légère augmentation par rapport à 2023, avec 85 % du volume total de découverte concentré dans seulement dix champs offshore.

Défi du marché

Coût élevé associé à la mise en œuvre de technologies avancées

Un défi important pour la croissance du marché de la gestion de l’intégrité des actifs réside dans les coûts initiaux élevés associés à la mise en œuvre de technologies et de systèmes avancés, en particulier dans les projets offshore et en eaux profondes. Ces investissements sont souvent considérés comme un obstacle pour les petites entreprises ou celles qui fonctionnent avec des budgets serrés.

Les entreprises adoptent des solutions rentables telles que des plates-formes basées sur le cloud pour la surveillance en temps réel et la maintenance prédictive, réduisant ainsi le besoin d'investissements lourds en infrastructure. De plus, plusieurs entreprises se tournent vers l’analyse des données et les outils basés sur l’IA pour améliorer leur efficacité et minimiser le besoin d’inspections fréquentes sur site, réduisant ainsi les coûts opérationnels.

Tendance du marché

Augmenter les investissements dans les technologies industrielles intelligentes

L'intégration de technologies numériques telles que l'IA, l'IoT et l'analyse prédictive améliore l'efficacité des systèmes d'intégrité des actifs. Le marché enregistre une croissance significative à mesure que les industries s'orientent vers la transformation numérique pour une prise de décision en temps réel, une maintenance proactive et une optimisation des coûts.

Ces technologies permettent une détection précise des anomalies, une efficacité améliorée des inspections et une intervention humaine réduite, ce qui s'aligne sur les objectifs stratégiques d'excellence opérationnelle et de performance durable.

En décembre 2024, la Confédération de l'industrie indienne (CII) a annoncé que le secteur manufacturier indien prévoyait d'allouer 11 à 15 % de son budget au cours des deux prochaines années à l'adoption de technologies intelligentes visant à accélérer la transformation numérique. Une croissance des investissements est attendue dans des domaines clés tels que l'Internet des objets (IoT), la robotique et le Big Data. Les industries à forte capitalisation, notamment l’aérospatiale, l’automobile et l’énergie, sont à l’avant-garde de ce changement technologique, conduisant à la mise en œuvre à grande échelle de solutions numériques avancées.

Aperçu du rapport sur le marché de la gestion de l’intégrité des actifs

Segmentation

Détails

Par type de service

Essais non destructifs (CND), inspection basée sur les risques (RBI), gestion de la corrosion, gestion de l'intégrité structurelle, autres

Par utilisation finale

Pétrole et gaz, électricité, mines, aérospatiale, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type de service (essais non destructifs (CND), inspection basée sur les risques (RBI), gestion de la corrosion, gestion de l'intégrité structurelle et autres) : le segment des tests non destructifs (CND) a gagné 8,79 milliards de dollars en 2023, en raison de sa capacité à fournir des méthodes d'inspection précises, rentables et sûres qui minimisent les temps d'arrêt des actifs.

Par utilisation finale (pétrole et gaz, électricité, mines et aérospatiale) : le segment pétrolier et gazier détenait 37,62 % de part de marché en 2023, en raison du besoin crucial d'assurer la fiabilité et la sécurité des infrastructures de grande valeur dans l'exploration, la production et le transport.

Marché de la gestion de l’intégrité des actifsAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

L’Amérique du Nord représentait 36,44 % du marché de la gestion de l’intégrité des actifs en 2023, avec une valorisation de 8,51 milliards de dollars. Les principales industries d’Amérique du Nord adoptent rapidementjumeau numériquetechnologies et analyses prédictives basées sur l’IA pour la surveillance de l’état des actifs et l’optimisation des performances.

Ce changement est soutenu par une infrastructure informatique très développée et de solides investissements en R&D de la part d’entreprises privées et d’agences fédérales. L’intégration de plateformes de données en temps réel et d’outils d’IA dans la gestion de l’intégrité des actifs crée un avantage concurrentiel et contribue de manière significative à l’expansion du marché.

De plus, avec la croissance de l'exploration du gaz de schiste et le développement de pipelines transfrontaliers, l'Amérique du Nord enregistre une expansion notable du marché.

Selon l'Energy Information Administration des États-Unis, depuis 2023, les exploitants de pipelines aux États-Unis ont finalisé quatre nouveaux projets de pipelines de liquides pétroliers, dont trois dédiés au pétrole brut et un axé sur les hydrocarbures gazeux liquides (HGL). La complexité et la valeur élevée de ces actifs génèrent une demande continue de services d’intégrité avancés pour garantir la sécurité, la conformité et des opérations ininterrompues.

Le secteur de la gestion de l'intégrité des actifs en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 7,03 % au cours de la période de prévision. L’Asie-Pacifique est devenue une plaque tournante mondiale de la fabrication, avec un développement étendu des infrastructures dans les industries de transformation telles que le ciment, l’acier, les engrais et l’électronique.

La complexité croissante des machines et des actifs de production incite à une plus grande adoption de systèmes de gestion du cycle de vie axés sur l’intégrité, stimulant ainsi le marché.

En outre, le développement continu de blocs d'exploration offshore sur les côtes de la région Asie-Pacifique a accéléré le besoin d'une gestion robuste des actifs sous-marins, accélérant ainsi la croissance du marché. Les environnements marins difficiles, les complexités structurelles et les opérations à distance exigent des solutions d'intégrité spécialisées telles que des inspections basées sur des ROV, des évaluations de durée de vie en fatigue et un contrôle de la corrosion sous-marine.

En janvier 2025, la société énergétique publique malaisienne, Petroliam Nasional Berhad (Petronas), a dévoilé son intention d'améliorer la production nationale de pétrole et de gaz grâce à une série de projets stratégiques. La société prévoit de forer 69 puits de développement en 2025, contre 56 en 2024. Au cours des deux prochaines années, environ 15 puits d'exploration sont attendus chaque année, en se concentrant à la fois sur les zones d'eau peu profonde et profonde. Au total, plus de 400 puits sont prévus, ainsi que 39 projets en amont, dont trois plateformes centrales de traitement offshore.

Cadres réglementaires

La US Pipeline and Hazardous Materials Safety Administration (PHMSA) supervise la réglementation en matière de sécurité des pipelines. La PHMSA a établi des programmes de gestion de l'intégrité (IMP) pour les gazoducs de transport et de distribution de gaz, comme indiqué dans 49 CFR Parts 192 et 195. Ces réglementations obligent les opérateurs à développer et à mettre en œuvre des IMP complets pour garantir la sécurité et l'intégrité de leurs systèmes de pipelines.

La directive sur les équipements sous pression (DESP) 2014/68/UE de l'Union européenne définit les normes pour la conception, la fabrication et l'évaluation de la conformité des équipements sous pression. Cette directive garantit que les équipements sous pression au sein de l’UE répondent aux exigences essentielles de sécurité. De plus, la directive Seveso III (2012/18/UE) se concentre sur le contrôle des risques d'accidents majeurs impliquant des substances dangereuses, soulignant l'importance de l'intégrité des actifs dans la prévention des accidents industriels.

L'Australian Energy Regulator (AER) et l'Australian Energy Market Operator (AEMO) supervisent le cadre réglementaire du secteur de l'énergie. Les pratiques de gestion de l'intégrité des actifs sont guidées par des normes telles que AS/NZS ISO 55001, qui décrit les exigences relatives aux systèmes de gestion des actifs. Ces normes soulignent l'importance d'une gestion systématique des actifs pour garantir la fiabilité et la sécurité.

Paysage concurrentiel :

Les acteurs du marché se concentrent de plus en plus sur les partenariats stratégiques et les efforts de collaboration pour améliorer leurs offres de gestion de l’intégrité des actifs, une démarche qui renforce leur positionnement sur le marché et étend les capacités de leurs solutions.

Ces alliances permettent aux entreprises d'intégrer une expertise spécialisée et des fonctionnalités logicielles avancées, rationalisant ainsi le déploiement et améliorant les résultats globaux en matière de performance des actifs. De telles évolutions stratégiques reflètent une tendance plus large du secteur visant à aligner les plates-formes logicielles sur des services de conseil spécifiques à un domaine, permettant aux utilisateurs finaux d'extraire une plus grande valeur des systèmes d'intégrité des actifs.

En février 2024, Cenosco, un fournisseur de logiciels d'intégrité des actifs, a formé une alliance stratégique avec MaxGrip, une société de conseil axée sur la gestion de la performance des actifs. La collaboration vise à améliorer les capacités de gestion de l'intégrité des actifs en intégrant la suite IMS de Cenosco à l'expertise de MaxGrip en matière de performance des actifs, de gestion du changement et de services de conseil en intégrité. Ce partenariat permettra aux utilisateurs d'IMS Suite d'accéder aux connaissances approfondies du secteur et à l'expérience pratique de MaxGrip dans le déploiement et l'optimisation du logiciel.

Liste des entreprises clés du marché de la gestion de l’intégrité des actifs :

En octobre 2023, Antea s'est associée à Team Industrial pour fournir une solution unifiée de gestion de l'intégrité des actifs pour les secteurs à forte intensité d'actifs tels que le pétrole et le gaz, la pétrochimie, l'aérospatiale et l'énergie. La collaboration fusionne le logiciel numérique d’Antea avec les services d’intégrité des actifs de TEAM, créant ainsi une offre complète qui améliore l’efficacité opérationnelle. Cette solution commune est conçue pour améliorer la prise de décision basée sur les données en fournissant des informations plus approfondies et une assistance rationalisée tout au long du cycle de vie des actifs.

En mars 2024, Oceaneering International a formé une collaboration avec Global Design Innovation (GDi) pour proposer des solutions de gestion des actifs numériques adaptées à des secteurs tels que le pétrole et le gaz, les services publics et la production d'électricité. Dans le cadre de l’accord, Oceaneering adoptera le logiciel Vision de GDi pour améliorer l’efficacité des inspections. La technologie permet une évaluation à distance de l'état des actifs externes, réduisant considérablement le besoin d'inspections régulières sur site et prenant en charge des pratiques de maintenance plus sûres et plus efficaces.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la gestion de l’intégrité des actifs au cours de la période de prévision ?

Quelle était la taille du marché en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.