Taille du marché des systèmes d’oxygène pour avions, part, croissance et analyse de l’industrie, par composant (système de stockage, système de livraison, masque), par type (passager, équipage), par avion (aviation commerciale, aviation militaire, autres), par mécanisme (générateur d’oxygène chimique, système d’oxygène comprimé) et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'industrie mondiale dédiée à la conception, à la fabrication et à la fourniture de systèmes de distribution d'oxygène utilisés sur divers types d'avions, notamment les plates-formes d'aviation commerciale, militaire et générale. Le marché comprend une large gamme de composants tels que des bouteilles d'oxygène, des régulateurs, des masques et des systèmes de contrôle.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et des cadres réglementaires en évolution qui façonnent la trajectoire du secteur.

Marché des systèmes d’oxygène pour avionsAperçu

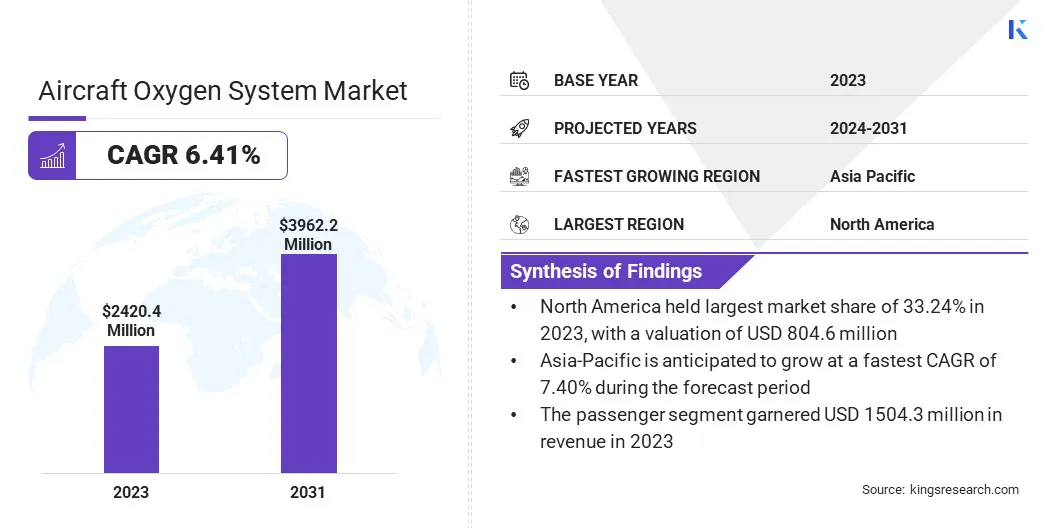

La taille du marché mondial des systèmes d’oxygène pour avions était évaluée à 2 420,4 millions de dollars en 2023 et devrait passer de 2 564,9 millions de dollars en 2024 à 3 962,2 millions de dollars d’ici 2031, soit un TCAC de 6,41 % au cours de la période de prévision.

Cette croissance est attribuée à la demande croissante de systèmes de sécurité avancés dans les secteurs de l'aviation commerciale, militaire et générale, tirée par l'augmentation du trafic aérien de passagers et la croissance de la production d'avions dans le monde. Le besoin de systèmes de distribution d’oxygène fiables, en particulier dans les opérations à haute altitude, contribue encore davantage à l’expansion du marché.

Points saillants du marché

La taille de l’industrie des systèmes d’oxygène pour avions était évaluée à 2 420,4 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 6,41 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 33,24 % en 2023, avec une valorisation de 804,6 millions de dollars.

Le segment des systèmes de stockage a généré 1 020,6 millions de dollars de revenus en 2023.

Le segment passagers devrait atteindre 2 438,7 millions de dollars d’ici 2031.

Le segment de l'aviation commerciale a généré 930,7 millions de dollars de revenus en 2023.

Le segment des systèmes à oxygène comprimé devrait connaître le TCAC le plus rapide de 6,43 % au cours de la période de prévision.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 7,40 % au cours de la période de prévision.

Principales entreprises opérant dans le système d’oxygène des avionsmarchésont Safran Group, Diehl Stiftung & Co. KG, Precise Flight Inc., AIR LIQUIDE, Essex Industries, Inc., East/West Industries, Inc., Aerox Aviation Oxygen Systems, Aithre Inc, Eaton, Collins Aerospace, Meggitt PLC, AIR TEAM, s.r.o., AEROCONTACT, SK AeroSafety Group et Life Flight Network.

En outre, les progrès technologiques dans le domaine des systèmes à oxygène légers et économes en énergie, ainsi que les réglementations internationales strictes en matière de sécurité aérienne, stimulent la croissance du marché. La modernisation des flottes d’avions existantes et l’adoption croissante de systèmes à oxygène légers et efficaces contribuent également aux perspectives positives du marché au cours de la période de prévision.

En février 2025, le CSIR-National Chemical Laboratory (CSIR-NCL), en partenariat avec le 11 Base Repair Depot (BRD) de l’Indian Air Force, a résolu un défi critique dans le système de génération d’oxygène embarqué (OBOGS) des avions de combat MiG-29. En développant un processus avancé de rajeunissement du matériau zéolitique intégré à l'OBOGS, la collaboration a considérablement amélioré la production d'oxygène et amélioré les performances lors des opérations à haute altitude.

Augmentation du trafic de passagers aériens et des livraisons d’avions

Le marché est en expansion constante, alimenté par l'augmentation continue du trafic aérien mondial de passagers et par l'augmentation des livraisons d'avions commerciaux qui en résulte, tant sur les marchés développés qu'émergents.

À mesure que la demande de transport aérien s'intensifie, les compagnies aériennes développent et modernisent rapidement leurs flottes pour améliorer la capacité, l'efficacité opérationnelle et la sécurité des passagers, alimentant ainsi le besoin de systèmes d'oxygène à bord fiables. Les systèmes d'oxygène des avions jouent un rôle essentiel pour assurer la sécurité de l'équipage et des passagers, en particulier dans les environnements à haute altitude ou dans les scénarios d'urgence, ce qui en fait un composant obligatoire dans tous les avions nouvellement construits.

De plus, la résurgence du secteur aéronautique après la pandémie, associée aux initiatives de renouvellement de la flotte et aux investissements croissants dans les infrastructures de transport aérien, devrait renforcer encore la demande de systèmes à oxygène avancés dans les années à venir.

En octobre 2024, Life Flight Network, en collaboration avec Spectrum Aeromed, a installé de l'oxygène liquide (LOX) dans un nouvel avion Pilatus PC-12, marquant la première modification de ce type à recevoir l'approbation du certificat de type supplémentaire (STC) de la FAA. L’ajout des capacités LOX améliore la capacité de l’avion à prendre en charge les patients gravement malades ou blessés, augmentant considérablement la capacité de transport d’oxygène tout en améliorant l’efficacité opérationnelle lors des transports prolongés.

Contraintes de poids et d'espace dans la conception des avions

Les contraintes de poids et d'espace dans la conception des avions posent un défi crucial pour le marché des systèmes d'oxygène pour avions, car les avions modernes exigent des systèmes très efficaces qui occupent un minimum d'espace et contribuent le moins de poids possible à la structure globale.

Les systèmes d'oxygène, comprenant des composants tels que des bouteilles, des régulateurs, des vannes et des mécanismes de distribution, doivent être intégrés dans les avions sans interférer avec les autres systèmes embarqués ni compromettre les objectifs d'efficacité énergétique. Ce défi est encore intensifié par la nécessité de maintenir des normes de sécurité rigoureuses et la fiabilité du système dans des conditions d'altitude et de pression variables.

Pour résoudre ce problème, les fabricants se tournent de plus en plus vers des technologies avancées.matériaux légers, tels que les composites en fibre de carbone et les alliages de titane, pour réduire la masse des composants. L'utilisation de conceptions de systèmes compactes et modulaires améliore également l'utilisation de l'espace et simplifie l'installation.

De plus, une collaboration précoce avec les constructeurs d’avions permet une intégration transparente des systèmes d’oxygène dans l’architecture de l’avion, garantissant ainsi la compatibilité et minimisant les conflits de conception. Les investissements en R&D visant la miniaturisation, associés à l'incorporation d'unités de contrôle intelligentes basées sur des capteurs, soutiennent davantage le développement de systèmes d'oxygène légers, peu encombrants et axés sur les performances.

Intégration de technologies intelligentes et basées sur des capteurs

Les technologies intelligentes basées sur des capteurs transforment considérablement les systèmes d’oxygène des avions en améliorant la fonctionnalité, la sécurité et l’efficacité opérationnelle. Les systèmes modernes intègrent désormais des capteurs avancés qui surveillent en permanence la pression de l'oxygène, les débits et les niveaux des bouteilles, permettant ainsi un diagnostic du système et un suivi des performances en temps réel.

Ces fonctionnalités intelligentes permettent une détection immédiate des anomalies, réduisant ainsi le risque de panne du système pendant le vol et améliorant le temps de réponse dans les scénarios d'urgence. L'intégration avec les systèmes de surveillance de l'état des aéronefs permet en outremaintenance prédictive, minimisant les temps d'arrêt imprévus et optimisant les calendriers de maintenance.

De plus, les unités de contrôle numériques équipées de capacités d'enregistrement des données prennent en charge la conformité réglementaire et rationalisent les procédures de reporting. Alors que les avions deviennent de plus en plus connectés et automatisés, l’adoption de systèmes d’oxygène intelligents joue un rôle essentiel dans l’avancement des normes de sécurité, la réduction des interventions manuelles et le soutien à la transition plus large vers une infrastructure aéronautique intelligente.

En mars 2024, Eaton a reçu l'approbation de la FAA pour le remplacement du capteur d'oxygène de son système de génération d'azote (NGS) pour les Boeing 737 Next Generation (NG) et 737 MAX. Le nouveau capteur offre une précision accrue de détection de l'oxygène, des performances améliorées de l'avion et des économies de coûts grâce à une fiabilité améliorée et une durée de vol prolongée, conformément aux exigences réglementaires récentes.

Aperçu du rapport sur le marché des systèmes d’oxygène pour avions

Segmentation

Détails

Par composant

Système de stockage, système de livraison, masque

Par type

Passager, équipage

En avion

Aviation commerciale, aviation militaire, autres

Par mécanisme

Générateur d'oxygène chimique, système d'oxygène comprimé

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (système de stockage, système de livraison, masque) : Le segment des systèmes de stockage a gagné 1 020,6 millions de dollars en 2023 en raison du besoin critique d'un confinement de l'oxygène fiable et de grande capacité dans les avions commerciaux et militaires.

Par type (passagers, équipage) : Le segment passagers détenait 62,15 % du marché en 2023, en raison de l'installation obligatoire de systèmes d'oxygène pour la sécurité des passagers dans les avions commerciaux, notamment lors des opérations à haute altitude et des scénarios d'urgence.

Par avion (aviation commerciale,Aviation militaire, Autres) : Le segment de l’aviation commerciale devrait atteindre 1 525,4 millions de dollars d’ici 2031, en raison de l’augmentation du trafic aérien mondial de passagers, de l’augmentation des livraisons d’avions et de l’importance croissante accordée à la sécurité des passagers et au respect des réglementations.

Par mécanisme (générateur d’oxygène chimique, système d’oxygène comprimé) : Le segment des systèmes d’oxygène comprimé devrait croître à un TCAC de 6,43 % au cours de la période de prévision, en raison de ses avantages en termes de fourniture d’un approvisionnement fiable en oxygène de grande capacité et de son utilisation généralisée dans les avions commerciaux et militaires pour les besoins d’urgence et d’oxygène supplémentaire.

Marché des systèmes d’oxygène pour avionsAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché des systèmes d’oxygène pour avions en Amérique du Nord s’élevait à environ 33,24 % en 2023, avec une valorisation de 804,6 millions de dollars. Cette domination est attribuée aux infrastructures aéronautiques avancées de la région, aux dépenses de défense élevées et à la présence des principaux constructeurs aéronautiques et fournisseurs de systèmes.En outre, l’augmentation des investissements dans les avions de nouvelle génération, ainsi que l’accent mis sur la sécurité des passagers et de l’équipage, continuent de stimuler l’expansion du marché.

Le cadre réglementaire solide de la région, notamment des normes de sécurité strictes pour les systèmes à oxygène, soutient la croissance continue des secteurs de l'aviation commerciale et militaire.De plus, la demande croissante de modernisation des avions, associée aux progrès des technologies des systèmes à oxygène, renforce encore davantage le marché en Amérique du Nord.

L’industrie des systèmes d’oxygène pour avions en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 7,40 % au cours de la période de prévision. Cette croissance est stimulée par la demande croissante de voyages aériens, en particulier sur les marchés émergents comme la Chine et l'Inde. De plus, l’expansion de l’industrie aéronautique de défense de la région et la modernisation des flottes militaires contribuent à la demande de systèmes à oxygène avancés.

Les initiatives gouvernementales visant à améliorer les normes de sécurité aérienne, associées au nombre croissant de livraisons et de mises à niveau d’avions, alimentent encore davantage la croissance du marché. De plus, l’attention accrue accordée à la sécurité des passagers et au respect de la réglementation accélère l’adoption de systèmes d’oxygène modernes dans l’aviation commerciale et militaire de la région.

En mars 2025, l'Organisation indienne de recherche et de développement pour la défense (DRDO) a réalisé avec succès des essais à haute altitude de son système autochtone intégré de survie (ILSS), doté d'un système de génération d'oxygène embarqué (OBOGS), pour l'avion de combat léger (LCA) Tejas. Le système, testé sur le LCA-Prototype Vehicle-3, a démontré des performances fiables à des altitudes atteignant 50 000 pieds et lors de manœuvres de vol à G élevé. Bénéficiant de 90 % de composants indigènes et comprenant 10 unités intégrées remplaçables en ligne, l'ILSS remplissait tous les critères de performances aéromédicales et de vol requis.

Cadres réglementaires

Aux États-Unis, les systèmes d'oxygène des avions sont réglementés par les directives de la Federal Aviation Administration (FAA), en particulier 14 CFR Part 91.211, qui impose l'utilisation d'oxygène supplémentaire pour les pilotes et les passagers à des altitudes-pression spécifiques de la cabine afin de prévenir l'hypoxie et d'assurer la sécurité en vol.

En Australie, les systèmes d'oxygène des avions sont réglementés par la circulaire consultative AC 21-39 v1.1 de la Civil Aviation Safety Authority (CASA), qui fournit des conseils sur la conception, l'installation et l'installation de systèmes d'oxygène gazeux dans les avions.

Dans l'Union européenne, les systèmes d'oxygène des avions sont traités dans le cadre de la tâche de réglementation de l'AESA RMT.0458, qui se concentre sur l'atténuation des risques d'incendie d'oxygène dans les systèmes d'oxygène gazeux utilisés dans les avions CS-23 et CS-25.

Paysage concurrentiel

Le marché des systèmes d’oxygène pour avions se caractérise par un paysage concurrentiel modérément consolidé, avec un mélange d’entreprises aérospatiales mondiales établies et de fabricants de composants spécialisés. Les principaux acteurs du marché se concentrent sur des stratégies telles que l'innovation technologique, la miniaturisation des systèmes et l'intégration de fonctionnalités intelligentes pour améliorer les performances des produits et s'aligner sur l'évolution des exigences des avions.

Les entreprises investissent également dans la R&D pour développer des systèmes d’oxygène légers et compacts conformes aux normes de sécurité et réglementaires strictes tout en améliorant l’efficacité et la facilité d’installation. En outre, les partenariats à long terme avec les constructeurs d'avions, ainsi que les fusions et acquisitions, sont exploités pour étendre la portée du marché, conclure des contrats et diversifier les offres de produits dans les secteurs de l'aviation commerciale et de défense.

En juin 2023, Safran est entré en négociations exclusives avec Air Liquide pour acquérir ses activités oxygène aéronautique. Cette démarche stratégique vise à renforcer la position de Safran sur le marché aéronautique en intégrant la technologie avancée de génération d’oxygène d’Air Liquide pour les avions civils et militaires.

Entreprises clés du marché des systèmes d’oxygène pour avions :

En février 2024, Vietjet Aviation Joint Stock Company a annoncé un partenariat stratégique avec Safran Aerosystems pour la fourniture d'équipements de sécurité essentiels pour son avion B737MAX. La collaboration comprend des radeaux de sauvetage, des équipements respiratoires de protection, des masques d'équipage, des gilets de sauvetage et des services de soutien continus, améliorant ainsi la sûreté et la sécurité des passagers à bord.

En juillet 2023, Bridgepoint a acquis SK AeroSafety Group, un important fournisseur de services de maintenance, de réparation et de révision (MRO) pour les composants de sécurité aérienne. Grâce à cette acquisition, SK AeroSafety vise à accélérer son expansion mondiale et à élargir ses capacités de service.

a

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des systèmes d’oxygène pour avions au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.