Taille, part, croissance et analyse de l’industrie du marché des démarreurs pneumatiques, par type de moteur (moteurs diesel, turbines à gaz), par type (démarreurs à turbine, démarreurs à palettes, démarreurs pneumatiques à engrenages), par canal de vente (OEM, marché secondaire), par industrie d’utilisation finale et analyse régionale, 2024-2031

Pages: 160 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie impliquée dans la production et la fourniture de systèmes de démarrage pneumatique utilisés pour démarrer de gros moteurs diesel ou à turbine à gaz. Ces systèmes s'appuient sur l'air comprimé pour générer le couple nécessaire au démarrage des moteurs dans des applications telles que les navires, les plates-formes pétrolières et gazières, les locomotives et les équipements miniers.

Les démarreurs pneumatiques sont privilégiés pour leur fiabilité, leur fonctionnement sans étincelles et leur adéquation aux environnements dangereux ou éloignés. Le marché comprend divers types de produits, notamment des démarreurs pneumatiques à turbine et à palettes, ainsi que des composants de support tels que des réservoirs d'air, des vannes et des systèmes de contrôle.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et des cadres réglementaires en évolution qui façonnent la trajectoire du secteur.

Marché des démarreurs pneumatiquesAperçu

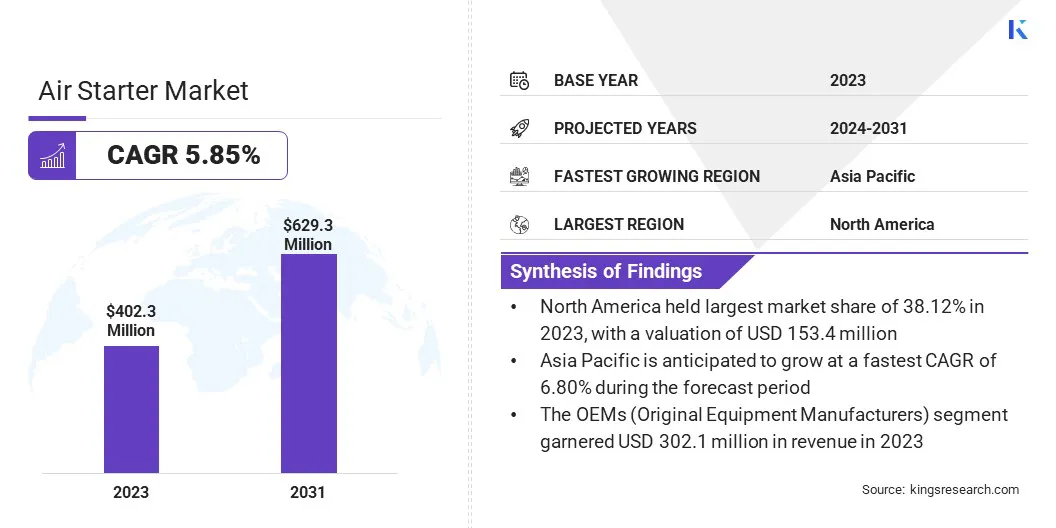

La taille du marché mondial des démarreurs pneumatiques était évaluée à 402,3 millions de dollars en 2023, qui est estimée à 422,8 millions de dollars en 2024 et atteindra 629,3 millions de dollars d’ici 2031, avec un TCAC de 5,85 % de 2024 à 2031.

Les investissements croissants dans les flottes d'avions commerciaux et militaires alimentent la demande d'unités de démarrage pneumatique, car des systèmes de démarrage moteur fiables sont essentiels à la préparation, à l'efficacité opérationnelle et à la sécurité de la flotte.

Les principales entreprises opérant dans le secteur des démarreurs pneumatiques sont Ingersoll Rand, Maradyne Corporation, Caterpillar, KH Equipment, Rheinmetall AG, Honeywell International Inc., TDI, Galí, Powerstart UK, MASCO, MAK Controls & Systems Pvt. Limited et General Electric Company.

Le marché connaît une demande importante, tirée en grande partie par la demande croissante de solutions de rénovation et de mise à niveau. Les compagnies aériennes et les secteurs industriels remplacent les systèmes de démarrage obsolètes et moins efficaces par des unités modernes et performantes afin d'améliorer la fiabilité et l'efficacité énergétique. Ces facteurs contribuent à l'adoption accrue des démarreurs pneumatiques dans les secteurs de l'aviation commerciale et militaire à l'échelle mondiale.

Points saillants

La taille de l’industrie des démarreurs pneumatiques a été enregistrée à 402,3 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 5,85 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 38,12 % en 2023, avec une valorisation de 153,4 millions de dollars.

Le segment des moteurs diesel a généré un chiffre d'affaires de 261,9 millions de dollars en 2023.

Le segment des démarreurs de turbine devrait atteindre 334,0 millions de dollars d'ici 2031.

Le segment des OEM (Original Equipment Manufacturers) détenait un marché de 75,09 % en 2023.

Le segment maritime devrait avoir un TCAC de 6,87 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 6,80 % au cours de la période de prévision.

Moteur du marché

"Expansion dans l'Aérospatiale et la Défense"

Le marché des démarreurs pneumatiques est principalement tiré par l'expansion continue des secteurs de l'aérospatiale et de la défense dans le monde entier. Selon leAssociation du transport aérien international (IATA),Le trafic aérien total en 2024 a augmenté de 10,4 % par rapport à 2023. Le trafic international a augmenté de 13,6 %, tandis que la capacité globale a augmenté de 8,7 % et la capacité internationale de 12,8 %.

À mesure que les pays investissent dans la modernisation et l'expansion de leurs flottes d'avions, le besoin de systèmes de démarrage pneumatique fiables et performants augmente. Ces unités jouent un rôle essentiel en garantissant des démarrages rapides et fiables du moteur dans des scénarios critiques.

De plus, les programmes mondiaux croissants de modernisation du trafic aérien et de la défense accélèrent encore la demande de technologies avancées de démarrage pneumatique pour le soutien au sol et les applications embarquées.

Défi du marché

"Disponibilité de technologies alternatives"

L'un des principaux défis du marché des démarreurs pneumatiques est la disponibilité croissante de technologies alternatives telles que les démarreurs alimentés par batterie et entièrement électriques. Ces systèmes offrent un fonctionnement plus silencieux, des émissions réduites et une maintenance plus simple, ce qui en fait un choix attrayant pour les industries donnant la priorité à la durabilité et à la rentabilité opérationnelle.

Pour relever ce défi, les fabricants de démarreurs pneumatiques traditionnels investissent dans des systèmes hybrides, améliorant l'efficacité énergétique et intégrant des technologies de réduction du bruit pour rester compétitifs.

Tendance du marché

"Diagnostics basés sur les données"

Une tendance clé qui façonne le marché des démarreurs pneumatiques est l’intégration de diagnostics basés sur les données et de technologies intelligentes. Les unités de démarrage pneumatique modernes sont dotées de systèmes intégrés de surveillance de l'état qui permettent une maintenance prédictive, réduisant ainsi les temps d'arrêt imprévus et prolongeant la durée de vie de l'équipement.

Ces unités intelligentes collectent des données de performances en temps réel, permettant aux opérateurs d'identifier l'usure, les inefficacités ou les pannes potentielles avant qu'elles ne surviennent. Cette évolution vers des diagnostics intelligents améliore la fiabilité opérationnelle et prend également en charge une planification de maintenance rentable, ce qui en fait un outil précieux pour les secteurs de l'aviation et de l'industrie.

Aperçu du rapport sur le marché des démarreurs pneumatiques

Segmentation

Détails

Par type de moteur

Moteurs diesel (moteurs diesel à grande vitesse, moteurs diesel à vitesse moyenne), turbines à gaz (turbines robustes, turbines aéro-dérivées)

Par type

Démarreurs de turbine (démarreurs de turbine hélicoïdaux, démarreurs de turbine axiaux), démarreurs à palettes (démarreurs à palettes lubrifiés, démarreurs à palettes non lubrifiés), démarreurs à engrenages pneumatiques (démarreurs à engrenages planétaires, démarreurs à engrenages droits)

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type de moteur (moteurs diesel, turbines à gaz) : Le segment des moteurs diesel a gagné 261,9 millions de dollars en 2023 en raison de la demande croissante de systèmes de démarrage fiables pour les moteurs lourds, en particulier dans les applications industrielles et les secteurs de la production d'énergie.

Par type (démarreurs à turbine, démarreurs à palettes, démarreurs à air à engrenages) : Le segment des démarreurs à turbine détenait 54,09 % du marché en 2023, en raison de leur rôle essentiel dans le démarrage des moteurs d'avion et de la demande croissante dans les secteurs de l'aviation commerciale et militaire.

Par canal de vente [OEM (Original Equipment Manufacturers), Aftermarket] : Le segment des OEM devrait atteindre 473,1 millions de dollars d'ici 2031, en raison de l'expansion continue de la flotte, des progrès technologiques et de l'attention croissante accordée aux solutions de démarrage pneumatique à haut rendement et nécessitant peu d'entretien dans l'aviation.

Par secteur d'utilisation finale (pétrole et gaz, marine, mines, aviation, autres) : Le segment maritime devrait avoir un TCAC de 6,87 % au cours de la période de prévision, stimulé par la demande croissante de démarreurs pneumatiques fiables dans les moteurs marins et par la croissance des activités commerciales internationales.

Marché des démarreurs pneumatiquesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

La part de marché des démarreurs pneumatiques en Amérique du Nord s’élevait à environ 38,12 % en 2023 sur le marché mondial, avec une valorisation de 153,4 millions de dollars. L’Amérique du Nord devrait rester la région dominante du marché en raison de la solidité de ses secteurs de l’aérospatiale et de la défense.Les États-Unis constituent une plaque tournante majeure pour les échanges commerciaux etaviation militaire, ce qui stimule la demande de systèmes de démarrage pneumatiques avancés.

De plus, des investissements importants dans l'expansion de la flotte, les programmes de modernisation de la défense et les normes strictes de sécurité opérationnelle contribuent au leadership de la région sur le marché. Les infrastructures robustes de la région, les progrès technologiques et le trafic aérien élevé renforcent encore davantage la situation.sa position de leader du marché.

L'industrie des démarreurs pneumatiques en Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC robuste de 6,80 % au cours de la période de prévision. L’Asie-Pacifique est la région du marché qui connaît la croissance la plus rapide, alimentée par une industrialisation rapide, le développement des infrastructures et l’expansion du secteur de l’aviation dans des pays comme l’Inde et l’Asie du Sud-Est.

Selon leFondation indienne pour le capital de marqueL'Inde devrait devenir le troisième marché mondial de passagers aériens d'ici 2030. Le secteur aéronautique du pays est sur le point de connaître une croissance significative, le nombre d'avions devant atteindre 1 100 d'ici 2027.

En outre, l'augmentation des investissements dans des secteurs tels que le pétrole et le gaz, les mines et le secteur maritime stimule la demande de systèmes de démarrage pneumatique efficaces et fiables. L’accent mis par la région sur la modernisation des flottes de défense et l’augmentation du trafic aérien accélère encore la croissance du marché.

Cadres réglementaires

En Inde, la Direction générale de l'aviation civile (DGAC) est l'autorité de régulation chargée de faire respecter la réglementation de l'aviation civile, la sécurité aérienne et les normes de navigabilité. Il supervise également les réglementations en matière de sécurité aérienne, notamment celles régissant les systèmes de démarrage pneumatique des avions.

Dans l'UE, l'AESA (Agence de l'Union européenne pour la sécurité aérienne) est chargée d'établir et de faire respecter les normes de sécurité pour les équipements aéronautiques, y compris les unités de démarrage pneumatique, tout en garantissant la sécurité et la protection de l'environnement dans l'aviation civile.

Aux États-Unis, la FAA (Federal Aviation Administration) régit la sécurité aérienne et garantit que les systèmes de démarrage pneumatique sont conformes aux réglementations de l'aviation commerciale, en maintenant des normes élevées de sécurité et de performance.

Paysage concurrentiel

Les entreprises du secteur des démarreurs pneumatiques se concentrent de plus en plus sur l’élargissement de leur portefeuille de produits et l’amélioration de leur service client. Les principaux acteurs investissent dans des technologies avancées telles que les diagnostics basés sur les données et la maintenance prédictive pour les systèmes de démarrage pneumatique.

Les partenariats stratégiques, les acquisitions et les efforts de restructuration sont également courants, les entreprises cherchant à fournir des solutions plus spécialisées et plus efficaces pour répondre à la demande mondiale croissante et aux exigences réglementaires dans des secteurs tels que l'aérospatiale, la défense et les secteurs industriels.

Liste des entreprises clés sur le marché des démarreurs pneumatiques :

Ingersoll Rand

Société Maradyne

Chenille

Équipement KH

Rheinmetall SA

Honeywell International Inc.

TDI

Gali

Powerstart Royaume-Uni

MASCO

MAK Contrôles et systèmes Pvt. Limité

Compagnie d'électricité générale

Développements récents (tests)

En septembre 2024, Rheinmetall a réalisé avec succès les tests opérationnels de son unité de démarrage électrique pneumatique (eMSU) avec Air Canada. L'eMSU, doté d'un système de batterie lithium-ion et d'un compresseur de turbine à entraînement électrique, a démontré sa capacité à démarrer efficacement des moteurs d'avion, notamment l'Airbus A220 équipé de moteurs Pratt & Whitney PW1524G.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des démarreurs pneumatiques au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.