Taille, part, croissance et analyse de l’industrie du marché de l’IA dans l’imagerie médicale, par technologie (apprentissage profond, apprentissage automatique, traitement du langage naturel), par modalité (tomodensitométrie (CT), imagerie par résonance magnétique (IRM), rayons X, échographie), par application (neurologie, cardiologie), par utilisateur final et analyse régionale, 2024-2031

Pages: 200 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le développement, l'adoption et l'application de technologies d'intelligence artificielle (IA) dans les solutions de diagnostic et d'imagerie dans le secteur de la santé.

Il comprend des logiciels, des plates-formes et des algorithmes basés sur l'IA intégrés à des modalités d'imagerie telles que les rayons X, l'IRM, la tomodensitométrie et l'échographie pour améliorer l'analyse, l'interprétation et la prise de décision clinique des images.

Le marché couvre diverses parties prenantes, notamment les prestataires de soins de santé, les fabricants d’équipements d’imagerie médicale, les développeurs de technologies d’IA et les instituts de recherche, contribuant à améliorer la précision du diagnostic, l’efficacité du flux de travail et les résultats pour les patients.

L’IA sur le marché de l’imagerie médicaleAperçu

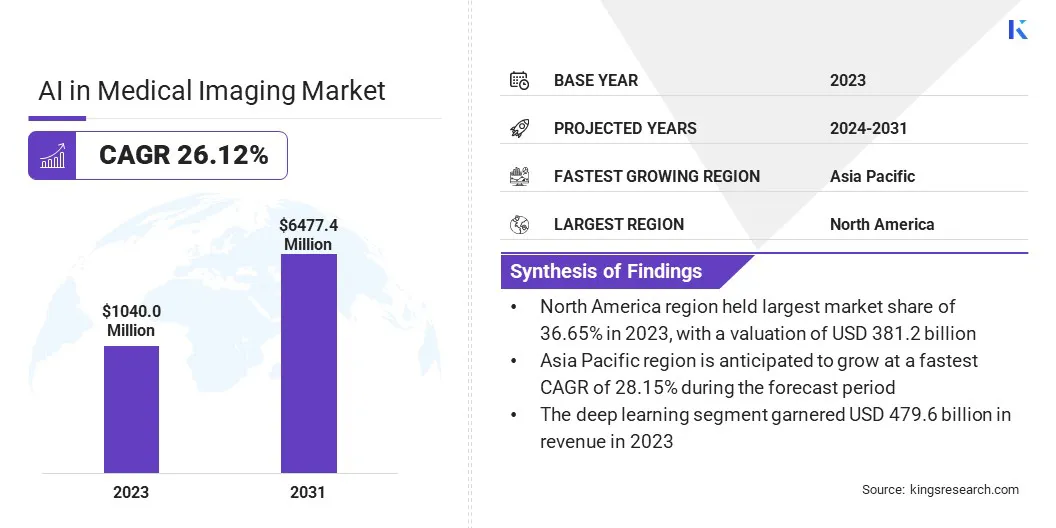

La taille du marché mondial de l’IA dans l’imagerie médicale était évaluée à 1 040,0 millions de dollars en 2023 et devrait passer de 1 276,0 millions de dollars en 2024 à 6 477,4 millions de dollars d’ici 2031, affichant un TCAC de 26,12 % au cours de la période de prévision.

Le marché est stimulé par l'adoption croissante de l'IA pour améliorer la précision des diagnostics, rationaliser les flux de travail et améliorer les soins aux patients. Les progrès en matière d’apprentissage profond, d’apprentissage automatique (ML) et de vision par ordinateur ont permis aux solutions d’imagerie basées sur l’IA d’aider les radiologues à détecter les maladies à un stade précoce avec une plus grande précision.

La prévalence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques a amplifié la demande de technologies d’imagerie basées sur l’IA.

Les principales entreprises opérant dans le secteur de l'IA dans l'imagerie médicale sont GE HealthCare, Aidoc, Viz.ai, Inc., Infervision, Exo Imaging, Inc, Subtle Medical, Inc., Tempus, RadNet Inc., Siemens Healthineers AG, Qure.ai, NVIDIA Corporation, Lunit Inc., VUNO Inc., Paige AI, Inc. et Koninklijke Philips N.V.

De plus, l’intégration de l’IA aux équipements d’imagerie médicale améliore l’automatisation, réduit le temps d’analyse et facilite la prise de décision en temps réel. Les investissements croissants dans la numérisation des soins de santé, l’expansion de la télémédecine et le besoin croissant de traitements personnalisés contribuent également à l’expansion du marché.

En janvier 2024, Hyperfine, Inc. a lancé la 8e génération du logiciel système Swoop, alimenté par l'IA, améliorant les capacités d'imagerie cérébrale avec une qualité d'image et une efficacité de flux de travail améliorées.

Points saillants :

La taille de l’industrie de l’IA dans l’imagerie médicale était évaluée à 1 040,0 millions de dollars en 2023.

Le marché devrait croître à un TCAC de 26,12 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 36,65 % en 2023, avec une valorisation de 381,2 millions de dollars.

Le segment du deep learning a généré 479,6 millions de dollars de revenus en 2023.

Le segment de la tomodensitométrie (TDM) devrait atteindre 2 190,0 millions de dollars d'ici 2031.

Le segment de l’oncologie devrait atteindre 1 926,8 millions de dollars d’ici 2031.

Le segment des hôpitaux devrait atteindre 2 526,6 millions de dollars d’ici 2031.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 28,15 % au cours de la période de prévision.

Moteur du marché

"L'IA pour la détection et le diagnostic précoces des maladies"

Le marché de l'IA dans l'imagerie médicale enregistre une croissance significative, tirée par l'adoption croissante de l'IA pour la détection et le diagnostic précoces des maladies, ainsi que par l'intégration croissante de l'IA dans les systèmes informatiques de santé.

Les solutions d'imagerie basées sur l'IA révolutionnent la radiologie en améliorant la précision et l'efficacité de l'identification des maladies, en particulier pour des affections telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques.

L’IA aide les radiologues à effectuer une détection précoce en permettant une analyse plus rapide et plus précise des images médicales, conduisant ainsi à de meilleurs résultats pour les patients et à une réduction des erreurs de diagnostic.

De plus, l'intégration transparente de l'IA avec les systèmes d'archivage et de communication d'images (PACS) et les systèmes d'information radiologique (RIS) rationalise les flux de travail d'imagerie, minimise la charge de travail des radiologues et optimise la prise de décision clinique.

Le marché connaît une expansion rapide à mesure que les prestataires de soins de santé adoptent de plus en plus d'outils d'automatisation et d'aide à la décision basés sur l'IA, accélérant encore les progrès dansimagerie médicaletechnologies.

En octobre 2024, Family Medical Practice (FMP Healthcare Group) Care1 - Health Executive Center et Siemens Healthineers Vietnam ont annoncé le lancement officiel du système de mammographie 3D (MAMMOMAT Inspiration) associé à Transpara AI pour améliorer la précision de la détection du cancer du sein. MAMMOMAT Inspiration est un système de tomosynthèse mammaire numérique avancé conçu pour fournir une imagerie 3D haute résolution, améliorant la visibilité des lésions et réduisant les faux positifs. Lorsqu'elle est intégrée à Transpara AI, un système de détection alimenté par l'IA, la solution aide les radiologues à identifier les premiers signes de cancer du sein avec une plus grande précision et efficacité, en rationalisant le flux de travail et en améliorant les résultats pour les patients.

Défi du marché

« Incertitude réglementaire »

L’un des défis majeurs du marché de l’IA dans l’imagerie médicale est le manque de réglementations standardisées et d’interopérabilité entre les systèmes de santé. Les solutions d’imagerie basées sur l’IA doivent être conformes à différents cadres réglementaires selon les régions, ce qui rend difficile pour les entreprises une adoption généralisée.

De plus, l’intégration de l’IA avec les PACS et RIS existants est souvent entravée par des problèmes de compatibilité, limitant l’échange transparent de données. La solution potentielle à ce défi réside dans le développement d’une harmonisation réglementaire mondiale et de protocoles de validation standardisés.

Les efforts de collaboration entre les organismes de réglementation, les établissements de santé et les développeurs d’IA peuvent aider à établir des lignes directrices claires pour la formation des modèles d’IA, la validation clinique et l’analyse comparative des performances.

La clarté de la réglementation peut accélérer l’adoption par le marché et renforcer la confiance entre les professionnels de la santé en garantissant que les solutions d’imagerie basées sur l’IA répondent à des normes cohérentes de sécurité et d’efficacité.

Tendance du marché

"Adoption du cloud et IA générative"

Le marché de l’IA dans l’imagerie médicale évolue avec des tendances clés telles que l’expansion des solutions d’imagerie IA basées sur le cloud et l’utilisation croissante de l’IA générative en radiologie.

Les plates-formes d'IA basées sur le cloud transforment l'imagerie médicale en permettant l'accès à distance aux outils de diagnostic, la collaboration en temps réel entre les professionnels de la santé et une gestion améliorée des données. Ces solutions améliorent l'évolutivité et l'interopérabilité, permettant aux hôpitaux et aux centres d'imagerie d'intégrer de manière transparente les diagnostics basés sur l'IA dans les infrastructures de santé existantes.

De plus, l’émergence de l’IA générative remodèle la radiologie en automatisant la génération de rapports, en améliorant la qualité des images et en créant des ensembles de données synthétiques pour la formation des modèles d’IA.

Cette technologie améliore l'efficacité du flux de travail et prend en charge des diagnostics de précision en générant des informations détaillées à partir d'images médicales. L’imagerie basée sur l’IA devient de plus en plus avancée, accessible et efficace à mesure que ces tendances prennent de l’ampleur, stimulant davantage l’innovation sur le marché.

En décembre 2024, ConcertAI a lancé une version cloud Software-as-a-Service (SaaS) du portefeuille basé sur l'IA de TeraRecon, intégrant CARAai et Eureka Clinical AI dans une plate-forme cloud unique. Cette avancée améliore l'accessibilité pour les prestataires de soins de santé en permettant une visualisation et des flux de travail cliniques basés sur l'IA via un service par abonnement.

Aperçu du rapport sur le marché de l’IA dans l’imagerie médicale

Segmentation

Détails

Par technologie

Apprentissage profond, apprentissage automatique, traitement du langage naturel

Neurologie, Cardiologie, Oncologie, Orthopédie, Autres

Par utilisateur final

Hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, institutions de recherche et universitaires

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par technologie (Deep Learning, Machine Learning, Natural Language Processing) : Le segment du deep learning a gagné 479,6 millions de dollars en 2023, grâce à ses capacités avancées de reconnaissance de formes, permettant une meilleure analyse d’images et une détection de maladies.

Par modalité (tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), rayons X et échographie) : le segment de la tomodensitométrie (TDM) détenait 36,12 % de part de marché en 2023, en raison de son utilisation généralisée dans le diagnostic de conditions complexes avec l'imagerie à haute résolution.

Par application (neurologie, cardiologie, oncologie et orthopédie) : Le segment de l’oncologie devrait atteindre 1 926,8 millions de dollars d’ici 2031, en raison de l’adoption croissante de l’imagerie basée sur l’IA pour la détection précoce du cancer et l’évaluation précise des tumeurs.

Par utilisateur final (hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et institutions de recherche et universitaires) : Le segment des hôpitaux devrait atteindre 2 526,6 millions de dollars d'ici 2031, en raison de l'intégration croissante de solutions d'imagerie basées sur l'IA pour des diagnostics et une gestion des patients améliorés.

L’IA sur le marché de l’imagerie médicaleAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L'IA en Amérique du Nord sur le marché de l'imagerie médicale représentait une part de marché d'environ 36,65 % en 2023, avec une valorisation de 381,2 millions de dollars. Cette domination est due à des infrastructures de soins de santé avancées, à une forte adoption de solutions d’imagerie basées sur l’IA et à de solides investissements dans la technologie médicale.

La présence de grandes sociétés d'IA et d'imagerie médicale, associée à un financement important de la part d'organisations gouvernementales et privées pour les innovations en matière de soins de santé basées sur l'IA, a encore propulsé le marché.

De plus, la prévalence croissante de maladies chroniques, telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques, stimule la demande de solutions d'imagerie améliorées par l'IA qui améliorent le diagnostic précoce et la planification du traitement.

Les outils de radiologie basés sur l'IA aident à détecter les anomalies plus efficacement, réduisant ainsi la charge de travail des radiologues et améliorant les résultats pour les patients. De plus, l’intégration croissante de l’IA dans les flux de travail de radiologie, la prévalence croissante des maladies chroniques et les cadres réglementaires favorables ont contribué à la part de marché dominante de la région.

L'IA dans l'industrie de l'imagerie médicale en Asie-Pacifique est sur le point de croître à un TCAC significatif de 28,15 % au cours de la période de prévision, alimentée par les progrès rapides des infrastructures de soins de santé, l'adoption croissante de solutions de diagnostic basées sur l'IA et le fardeau croissant des maladies chroniques.

Des pays comme la Chine, le Japon et l'Inde enregistrent une forte demande d'imagerie médicale basée sur l'IA, en raison de l'augmentation des investissements dans les soins de santé, des initiatives gouvernementales promouvant l'IA dans les soins de santé et d'une sensibilisation croissante à la détection précoce des maladies.

De plus, la présence de startups émergentes en IA et les collaborations entre les prestataires de soins de santé et les entreprises technologiques accélèrent l'adoption de solutions d'imagerie basées sur l'IA dans la région.

En août 2024, MVision AI a annoncé l'approbation réussie de sa demande de segmentation MVision AI (Contour+) par la Central Drugs Standard Control Organization (CDSCO). Cette étape réglementaire ouvre la voie au déploiement des algorithmes avancés d’analyse d’images de MVision AI dans les flux de travail de planification des traitements de radiothérapie à travers l’Inde.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les solutions d'imagerie médicale basées sur l'IA dans le cadre de son cadre Software as a Medical Device (SaMD), garantissant leur sécurité, leur efficacité et leurs performances en milieu clinique. Les logiciels d'imagerie basés sur l'IA sont classés en fonction des niveaux de risque, généralement en tant que dispositifs médicaux de classe II ou III, nécessitant une approbation réglementaire avant leur entrée sur le marché.

En Inde, la Central Drugs Standard Control Organization (CDSCO) réglemente les logiciels d'imagerie basés sur l'IA, exigeant une approbation pour une utilisation clinique, en particulier pour la prise de décision autonome en matière de diagnostic. Le Conseil indien de la recherche médicale (ICMR) a également publié des lignes directrices surL'IA dans la santé, garantissant une utilisation éthique, la confidentialité des données et la validation clinique des technologies d’imagerie basées sur l’IA.

Paysage concurrentiel :

Le secteur de l’IA dans l’imagerie médicale se caractérise par une concurrence intense, les principaux acteurs se concentrant sur les initiatives stratégiques et les avancées technologiques pour renforcer leur position sur le marché.

Les entreprises investissent activement dans la recherche et le développement (R&D) pour améliorer les algorithmes d’imagerie basés sur l’IA, garantissant ainsi une plus grande précision dans la détection et le diagnostic des maladies. De nombreuses entreprises intègrent des modèles d'apprentissage profond et de ML dans les systèmes d'imagerie pour optimiser l'automatisation des flux de travail et l'aide à la décision clinique.

Les partenariats et collaborations stratégiques avec des prestataires de soins de santé, des instituts de recherche et des fabricants de dispositifs médicaux constituent une approche courante pour accélérer l’innovation et étendre l’adoption de l’IA en radiologie.

Les entreprises recherchent également les approbations réglementaires sur des marchés clés pour garantir la conformité aux normes de santé en évolution et faciliter la commercialisation à grande échelle de leurs solutions d’imagerie basées sur l’IA.

Une autre stratégie cruciale consiste à élargir les portefeuilles de produits en lançant des solutions d'imagerie basées sur l'IA et adaptées à des conditions médicales spécifiques telles que l'oncologie, la cardiologie et la neurologie.

Les entreprises intègrent de plus en plus de plates-formes d'IA basées sur le cloud pour permettre l'accès à distance, améliorer la gestion des données et renforcer l'interopérabilité avec les systèmes informatiques de santé existants. Les fusions et acquisitions sont utilisées pour renforcer les capacités d’IA, acquérir des algorithmes propriétaires et accéder à une clientèle plus large.

De plus, les entreprises investissent dans leur expansion géographique, en particulier sur les marchés émergents, en établissant des partenariats avec des prestataires de soins de santé locaux et en obtenant les autorisations réglementaires.

En novembre 2024, Viz.ai a annoncé une collaboration avec Microsoft pour intégrer sa solution de détection de maladies basée sur l'IA à Precision Imaging Network, sous Microsoft Cloud for Healthcare. Le partenariat vise à fournir plus de 48 modèles d'IA parfaitement intégrés aux flux de travail cliniques, fournissant ainsi des informations cliniques exploitables pour améliorer les résultats pour les patients.

Liste des entreprises clés du marché de l’IA sur l’imagerie médicale :

Développements récents (Partenariats/Lancement de produit)

En mars 2025, GE HealthCare et NVIDIA ont annoncé leur collaboration au GTC 2025, élargissant leur partenariat de 16 ans pour faire progresser les solutions d'imagerie autonome basées sur l'IA. La collaboration se concentre sur les applications autonomes et les technologies de rayons X autonomes dans le domaine de l'échographie, visant à réduire la charge pesant sur les professionnels de la santé en améliorant l'efficacité et la précision de l'imagerie.

En février 2025, DeepHealth, Inc. a présenté ses solutions informatiques de radiologie et de dépistage du cancer basées sur l'IA à l'ECR 2025 à Vienne, optimisées par DeepHealth OS. La société a lancé Diagnostic Suite, un remplacement PACS amélioré par l'IA, et SmartMammo, une solution SaaS de mammographie basée sur l'IA, pour rationaliser les flux de travail de radiologie.

En janvier 2025, Royal Philips a dévoilé le CT-5300 alimenté par l'IA à l'AOCR 2025, Chennai, marquant une percée dans l'imagerie par tomodensitométrie (CT). Le système à 128 coupes intègre une reconstruction basée sur l'IA, une correction du mouvement cardiaque et des flux de travail intelligents, améliorant ainsi la vitesse, la précision et l'efficacité dans les applications cliniques.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de l’IA dans l’imagerie médicale au cours de la période de prévision ?

Quelle était la taille du marché en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle région devrait connaître la croissance la plus rapide du marché au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.