Renseignez-vous maintenant

Marché de l'analyse de l'agriculture

Taille du marché de l'analyse agricole, part, part de la croissance et analyse de l'industrie, par offre (solutions, services), par mode de déploiement (sur site, nuage), par taille de la ferme (grandes fermes, petites et moyennes fermes), par application (agriculture de précision, agriculture de bétail, agriculture aquaculture, agriculture verticale, autres) et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V.

Définition du marché

L'analyse agricole implique l'utilisation de technologies avancées, d'outils de gestion des données et de méthodes statistiques pour analyser les données agricoles pour une meilleure prise de décision. Il combine des capteurs, de l'imagerie satellite, de l'apprentissage automatique et de la modélisation prédictive pour optimiser les pratiques agricoles et l'utilisation des ressources.

Le marché couvre divers domaines tels que la surveillance des cultures, l'analyse des sols, les prévisions météorologiques et la gestion du bétail. Ces solutions soutiennent une productivité plus élevée, une réduction des coûts opérationnels et une amélioration de la durabilité entre les opérations agricoles de différentes tailles et types.

Marché de l'analyse de l'agricultureAperçu

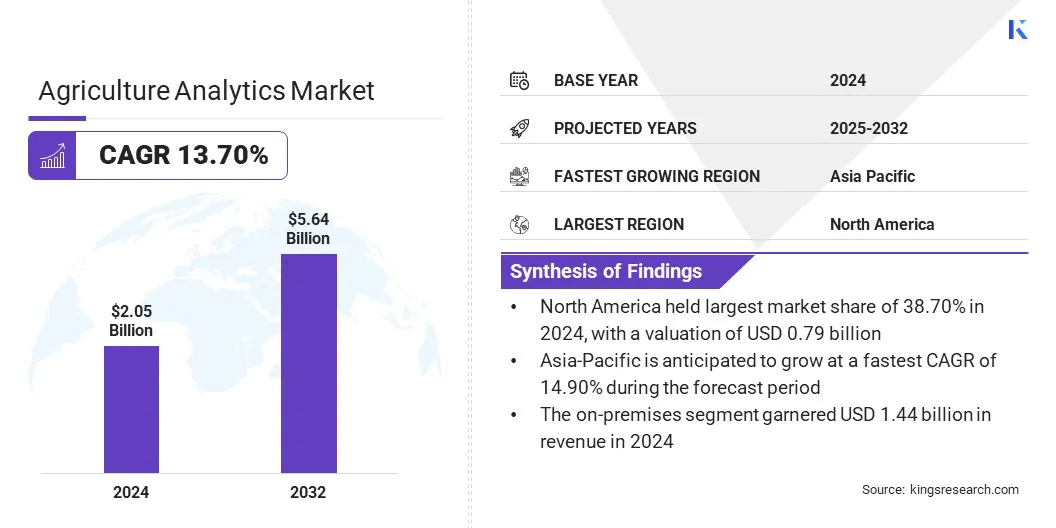

La taille du marché mondial de l'analyse agricole a été évaluée à 2,05 milliards USD en 2024 et devrait passer de 2,30 milliards USD en 2025 à 5,64 milliards USD d'ici 2032, présentant un TCAC de 13,70% au cours de la période de prévision.

Cette croissance est attribuée à l'adoption croissante de solutions agricoles de précision visant à améliorer les rendements des cultures et à optimiser l'utilisation des ressources. L'utilisation croissante de capteurs compatibles IoT, d'imagerie satellite et d'outils d'analyse prédictive alimente l'expansion du marché à travers diverses applications agricoles.

Faits saillants du marché clés:

- La taille de l'industrie de l'analyse agricole a été enregistrée à 2,05 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 13,70% de 2024 à 2032.

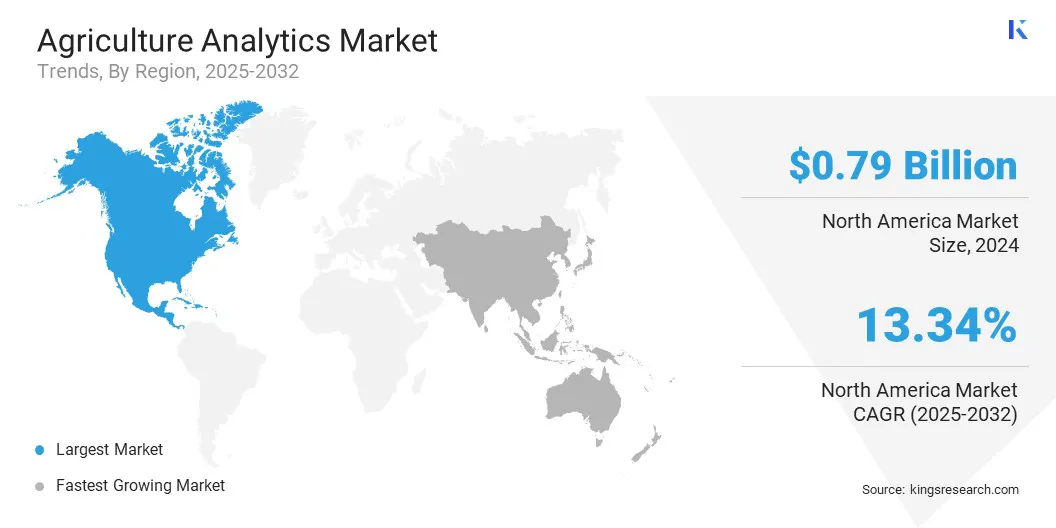

- L'Amérique du Nord a détenu une part de marché de 38,70% en 2024, avec une évaluation de 0,79 milliard USD.

- Le segment de la technologie des solutions a récolté 1,39 milliard de dollars de revenus en 2024.

- Le segment sur site devrait atteindre 4,25 milliards USD d'ici 2032.

- Le segment des fermes de petites et moyennes est prévue pour assister au TCAC le plus rapide de 18,49% au cours de la période de prévision.

- Le segment agricole de précision a récolté 1,13 milliard de dollars de revenus en 2024.

- L'Asie-Pacifique devrait croître à un TCAC de 14,90% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché de l'analyse agricole sont SAS Institute Inc., Bayer AG, Trimble Inc., Deere & Company, SAP SE, IBM, Corteva, Abaco S.P.A., Farmers Edge Inc., Iteris, Inc., Stesalit Inc., Agrivi, Farmer's Business Network, Inc., Delaval et Taranis.

L'accent croissant sur les pratiques agricoles durables, la minimisation de l'impact environnemental et l'amélioration de l'efficacité opérationnelle accélèrent la demande de plateformes d'analyse avancées. De plus, les progrès de l'intelligence artificielle etapprentissage automatique, ainsi que des initiatives gouvernementales de soutien pour l'agriculture intelligente, contribuent à la croissance du marché.

- Le 14 mars 2024, Bayer a lancé un outil d'IA génératif pour améliorer le soutien agronomique aux agriculteurs et aux conseillers. À l'aide de données propriétaires, le système fournit des informations rapides et précises de gestion des cultures et des informations sur les produits Bayer. Il opère actuellement aux États-Unis et surpasse les modèles d'IA traditionnels. Bayer prévoit d'étendre son utilisation en partenariat avec Microsoft et Ernst & Young.

Moteur du marché

Croissant Adoption de pratiques agricoles de précision

La croissance du marché est alimentée par l'adoption croissante des pratiques agricoles de précision visant à améliorer la productivité des cultures et à optimiser l'utilisation des ressources.

Les agriculteurs comptent de plus en plus sur des capteurs compatibles IoT, des images satellites, des drones et des analyses prédictives pour surveiller la santé du sol, suivre la croissance des cultures et gérer les calendriers d'irrigation avec une plus grande précision. Cela permet une application ciblée d'engrais et de pesticides, en réduisant les coûts d'entrée tout en minimisant l'impact environnemental.

Le changement vers l'agriculture de précision est en outre soutenu par les progrès de l'intelligence artificielle, de l'apprentissage automatique et des plateformes de Big Data, qui fournissent des informations exploitables pour la prise de décision en temps réel. Soutien du gouvernement croissant àagriculture intelligenteLes initiatives et le besoin croissant de garantir la sécurité alimentaire au milieu de la croissance démographique accélèrent l'intégration des technologies agricoles de précision dans le monde.

Défi du marché

Compétences numériques et analytiques limitées dans la communauté agricole

Les compétences numériques et analytiques limitées de la communauté agricole restent un défi essentiel pour la croissance du marché de l'analyse agricole, en particulier dans les régions où les petites et moyennes exploitations dominent le paysage agricole.

De nombreux agriculteurs manquent de familiarité avec les technologies avancées telles que les capteurs compatibles IoT, les logiciels de gestion des agriculteurs et les plateformes d'analyse prédictive, ce qui rend difficile de tirer parti les avantages de l'agriculture basée sur les données.

Cet écart de compétences entraîne la sous-utilisation des outils disponibles, la prise de décision inefficace et l'adoption plus lente des pratiques agricoles modernes. De plus, l'absence de programmes de formation structurée, le soutien technique inadéquat et l'accès limité aux ressources éducatives localisées entravent davantage la croissance du marché.

Le recours à ce défi nécessite le développement de plateformes conviviales, des initiatives de formation des agriculteurs ciblées et des efforts de collaboration entre les fournisseurs de technologie, les agences gouvernementales et les services de vulgarisation agricole. Ces mesures peuvent améliorer la littératie numérique des agriculteurs, améliorer l'efficacité opérationnelle et accélérer l'adoption de solutions d'agriculture de précision.

Tendance

Déploiement en hausse des plateformes d'analyse cloud

L'augmentation du déploiement de plates-formes d'analyse cloud transforme les opérations agricoles en offrant des solutions flexibles et évolutives pour gérer et analyser les données agricoles. Ces plateformes offrent un accès en temps réel à des informations critiques sur la santé des cultures, les conditions du sol, les conditions météorologiques et la dynamique du marché, permettant des décisions basées sur les données sans avoir besoin de systèmes locaux approfondis.

Contrairement aux modèles de logiciels traditionnels, les solutions basées sur le cloud permettent aux agriculteurs et à l'agro-industrie pour faire évoluer les ressources au besoin, à réduire les coûts de technologie initiaux et à accéder aux capacités d'analyse avancées à partir de n'importe quel emplacement. Cela améliore la collaboration entre les agriculteurs, les agronomes, les chercheurs et les partenaires de la chaîne d'approvisionnement, rationalisant ainsi les opérations et améliorant la productivité.

En outre, les progrès de la sécurité du cloud, l'intégration avec les appareils IoT et les technologies de télédétection et l'expansion de la connectivité rurale améliorent la fiabilité, la précision des données et l'adoption des utilisateurs.

Rapport sur le marché de l'analyse agricole

|

Segmentation |

Détails |

|

En offrant |

Solutions et services |

|

En mode déploiement |

Sur site et cloud |

|

Par taille de ferme |

Grandes fermes et petites et moyennes fermes |

|

Par demande |

Agriculture de précision, agriculture d'élevage, agriculture aquaculture, agriculture verticale et autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- En offrant (Solutions et services): Le segment des solutions a gagné 1,39 milliard USD en 2024 en raison de l'adoption croissante de logiciels avancés de gestion agricole, d'outils de télédétection et de plateformes d'analyse prédictive qui permettent la prise de décision basée sur les données dans l'agriculture.

- Par mode de déploiement (sur site et cloud): les locaux détenaient 70,00% du marché en 2024, en raison d'un plus grand contrôle sur la sécurité des données, la personnalisation et l'intégration avec les infrastructures agricoles existantes.

- Par la taille de la ferme (grandes fermes et fermes petites et moyennes): le segment des grandes fermes devrait atteindre 2,90 milliards USD d'ici 2032, en raison de l'adoption plus élevée d'analyses avancées pour les opérations à grande échelle et l'optimisation des ressources.

- Par application (agriculture de précision, agriculture d'élevage, agriculture aquaculture, agriculture verticale et autres): L'agriculture aquaculture devrait croître à un TCAC de 18,96% au cours de la période de prévision en raison de l'utilisation croissante de l'analyse pour la surveillance de la qualité de l'eau, l'optimisation des aliments et la prévention des maladies.

Marché de l'analyse de l'agricultureAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'analyse de l'Agriculture en Amérique du Nord était de 38,70% en 2024, avec une évaluation de 0,79 milliard USD. Cette domination est attribuée à l'infrastructure agricole avancée de la région, à une forte connectivité numérique et à la présence de principaux fournisseurs d'analyse.

L'adoption précoce des outils agricoles de précision, des technologies de télédétection et des plateformes de gestion des agriculteurs permet aux agriculteurs de prendre des décisions basées sur les données qui améliorent la productivité et la durabilité.

De plus, des investissements substantiels dans les innovations agri-teches, soutenus par des politiques gouvernementales favorables et un financement de la recherche, accélèrent le déploiement de solutions d'analyse dans diverses applications agricoles. L'accent croissant sur l'efficacité des ressources, la gérance environnementale et l'optimisation de la chaîne d'approvisionnement stimule davantage la croissance du marché à travers l'Amérique du Nord.

- En avril 2024, SAS s'est associée à la North Carolina A&T State University et à la North Carolina State University pour améliorer la recherche agricole basée sur les données. En utilisant la plate-forme d'analyse SAS VIYA, la collaboration vise à rationaliser les efforts de recherche et à stimuler les opportunités de subventions, en soutenant l'innovation agricole à travers la Caroline du Nord.

L'Asie-Pacifique est prête pour un TCAC de 14,90% au cours de la période de prévision. Cette croissance est attribuée à une numérisation rapide de l'agriculture, à l'élargissement de l'accès à Internet rural et à une demande croissante d'amélioration de la productivité des cultures pour soutenir une population croissante.

Les investissements croissants de la région dans les startups agri-teches, les initiatives gouvernementales axées sur l’agriculture intelligente et la modernisation des pratiques agricoles stimulent l’adoption de solutions d’analyse avancées.

Les politiques de soutien favorisant l'intégration durable de l'agriculture et de la technologie, ainsi que l'utilisation croissante des services de conseil mobile et des plateformes basées sur le cloud, accélèrent la croissance du marché dans cette région.

De plus, les partenariats entre les fournisseurs de technologies, les institutions de recherche et les agriculteurs stimulent l'innovation et améliorent l'accessibilité, ce qui stimule une croissance soutenue sur le marché de l'Asie-Pacifique.

Cadres réglementaires

- Aux États-Unis, The Farm Bill (2018), titre XII: l'assurance-récolte et la gestion des risques réglementent l'agriculture de précision et l'utilisation des données. Il favorise l'adoption de technologies agricoles basées sur les données tout en établissant des normes pour le partage de données, le consentement des agriculteurs et la protection de la vie privée dans les applications d'analyse agricole.

- En Inde, la Mission nationale de l'agriculture numérique (NDAM) réglemente l'adoption de la technologie numérique dans l'agriculture. Il vise à améliorer la productivité et la durabilité agricoles en promouvant les plateformes d'analyse, tout en établissant des cadres de gouvernance, d'interopérabilité et de sécurité des données.

- Dans l'Union européenne, le règlement général sur la protection des données (RGPD) réglemente la confidentialité et la sécurité des données. Il établit des directives strictes pour la collecte, le traitement et le stockage des données personnelles et opérationnelles, garantissant que les fournisseurs d'analyse agricole protègent les données des agriculteurs et maintiennent le respect des lois sur la confidentialité.

Paysage compétitif

Les entreprises opérant sur le marché de l'analyse agricole s'efforcent activement de développer leur présence sur le marché en stimulant l'innovation technologique et en élargissant leurs portefeuilles de produits.

Les principaux acteurs investissent activement dans la recherche et le développement pour améliorer la précision des données, l'interopérabilité des plateformes, l'analyse en temps réel et la cybersécurité, visant à fournir des solutions d'analyse agricole évolutives et rentables.

Les acteurs du marché développent des technologies avancées, notamment des modèles prédictifs alimentés par l'IA, des systèmes de surveillance intégrés à l'IoT et des plateformes basées sur le cloud, pour répondre aux divers besoins des opérations agricoles modernes et rester compétitifs.

En outre, ils collaborent avec des organismes gouvernementaux, des institutions de recherche agricole et des fournisseurs de technologie pour obtenir des projets à long terme, améliorer les capacités de déploiement et renforcer leur implication dans les secteurs agricoles établis et émergents.

- En février 2025, l'EOS Data Analytics (EOSDA) s'est associée à Wonfliki, une entreprise AGTECH axée sur l'agriculture durable au Ghana. Tirant parti de la plate-forme de surveillance des cultures d'EOSDA, la collaboration vise à améliorer la productivité agricole et la sécurité alimentaire en fournissant des services avancés de surveillance des cultures par satellite. Cette initiative traite des lacunes des données dans le secteur agricole du Ghana, soutenant la transition des pratiques agricoles traditionnelles à l'agriculture basée sur les données et résilientes au climat.

Les principales entreprises sur le marché de l'analyse agricole:

- SAS Institute Inc.

- Bayer AG

- Trimble Inc.

- Deere & Company

- SAP SE

- Ibm

- Corteva

- Abaco S.P.A.

- Farmers Edge Inc.

- Iteris, Inc.

- Stesalit Inc.

- Agrivi

- Farmer's Business Network, Inc.

- Delaval

- Taranis

Développements récents (lancement)

- En septembre 2024, Syngenta Group a lancé Cropwise AI, une plate-forme d'intelligence artificielle générative conçue pour aider les conseillers agronomiques et les producteurs à optimiser la gestion des cultures. Le système fournit des recommandations sur mesure pour les entrées, la lutte antiparasitaire et le placement des produits en utilisant plus de 20 ans de données météorologiques et 80 000 observations de croissance des cultures. Intégrée à l'expertise de Syngenta et à un modèle conversationnel multilingue, Cropwise IA vise à améliorer les rendements et la durabilité des cultures.

Questions fréquemment posées