Renseignez-vous maintenant

Marché actif des composants électroniques

Taille, part, croissance et analyse de l’industrie du marché des composants électroniques actifs, par type de produit (dispositifs à semi-conducteurs, dispositifs d’affichage, tubes à vide, autres), par utilisateur final (électronique grand public, réseaux et télécommunications, automobile, fabrication) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: October 2025 | Auteur: Versha V.

Définition du marché

Le marché comprend des appareils qui contrôlent, amplifient ou convertissent les signaux électriques pour des fonctions électroniques spécifiques. Il comprend des dispositifs semi-conducteurs tels que des diodes, des transistors, des circuits intégrés et des composants optoélectroniques, ainsi que des dispositifs d'affichage et des tubes à vide.

Ces composants sont essentiels pour activer les fonctionnalités des systèmes d'électronique grand public, de réseaux et de télécommunications, de l'électronique automobile, des équipements de fabrication, des systèmes aérospatiaux et de défense et des appareils de santé.

Marché actif des composants électroniquesAperçu

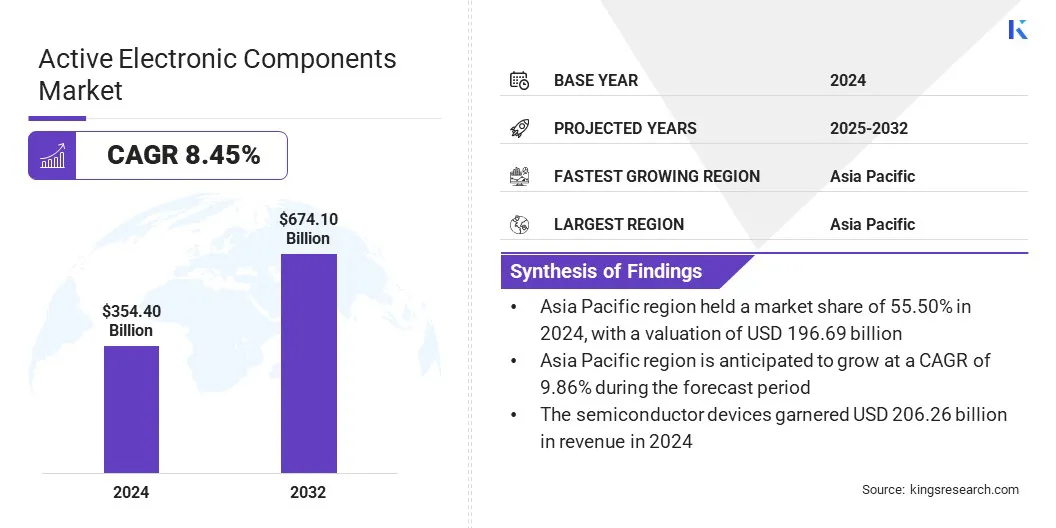

La taille du marché mondial des composants électroniques actifs était évaluée à 354,40 milliards USD en 2024 et devrait passer de 382,09 milliards USD en 2025 à 674,10 milliards USD d’ici 2032, soit un TCAC de 8,45 % sur la période de prévision.

Le marché se développe en raison de la demande croissante de processeurs plus performants qui dépendent de semi-conducteurs, de transistors et de circuits intégrés avancés pour offrir une vitesse et une efficacité améliorées. Les progrès technologiques dans le domaine de l’électronique active imprimée en 3D permettent une plus grande flexibilité de conception pour le développement de composants de nouvelle génération.

Points saillants :

- La taille de l’industrie active des composants électroniques a été enregistrée à 354,40 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 8,45 % de 2025 à 2032.

- L’Asie-Pacifique détenait une part de marché de 55,50 % en 2024, avec une valorisation de 196,69 milliards de dollars.

- Le segment des dispositifs à semi-conducteurs a généré 206,26 milliards de dollars de revenus en 2024.

- Le segment de l'électronique grand public devrait atteindre 228,47 milliards de dollars d'ici 2032.

- L’Amérique du Nord devrait croître à un TCAC de 6,41 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché actif des composants électroniques sont Infineon Technologies AG, Texas Instruments Incorporated, Analog Devices, Inc., STMicroelectronics, Renesas Electronics Corporation, Vishay Intertechnology, Inc., Semiconductor Components Industries, LLC, Microchip Technology Inc., TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Broadcom, Qualcomm Technologies, Inc., MediaTek, Samsung, SK HYNIX INC. et Micron Technology, Inc.

Les entreprises introduisent des transistors avancés qui améliorent l’intégrité du signal, prennent en charge des plages de fréquences plus élevées et améliorent l’efficacité énergétique des systèmes de communication par satellite. Le marché est stimulé par la demande croissante de communications par satellite fiables qui nécessitent des composants capables de gérer la transmission de données complexes et la connectivité longue distance.

Ces transistors hautes performances améliorent l'utilisation de la bande passante et offrent des liaisons de communication stables. Cette approche renforce le déploiement de réseaux satellitaires de nouvelle génération et élargit le champ d'application des composants électroniques actifs dans les secteurs de l'aérospatiale et de la défense.

- En septembre 2025, Fraunhofer IAF a lancé sa technologie GaN07, comprenant des GaN HEMT d'une longueur de grille de 70 nm. Cette technologie atteint un rendement de 54,4 % à 30 GHz. Il est conçu pour prendre en charge des antennes actives compactes pour les transferts de données à haut débit dans les bandes Ka, Q et W, permettant le développement de réseaux de communication mondiaux via des satellites à haut débit.

Moteur du marché

Demande croissante de processeurs plus performants

Le marché actif des composants électroniques est stimulé par la demande croissante de processeurs plus performants dans les applications informatiques, de télécommunications et automobiles. L'expansion deinformatique en nuage, l'intelligence artificielle et l'infrastructure 5G alimentent le besoin de processeurs offrant des vitesses plus rapides, une plus grande efficacité et des performances stables.

Le respect de ces exigences dépend de semi-conducteurs, de transistors et de circuits intégrés avancés, qui font partie intégrante des composants électroniques actifs. L’adoption croissante de processeurs puissants dans les systèmes critiques stimule directement la demande de composants électroniques actifs.

- En septembre 2024, Intel a lancé les processeurs de la série Core Ultra 200V, ses processeurs mobiles x86 les plus efficaces. Les processeurs offrent des calculs d'IA, des performances graphiques et une efficacité énergétique améliorés sur les cœurs CPU, GPU et NPU. Ils prennent en charge les ordinateurs portables Intel Evo Edition avec une longue durée de vie de la batterie, un fonctionnement plus froid et des fonctionnalités de sécurité avancées.

Défi du marché

Perturbations de la chaîne d'approvisionnement ayant un impact sur la production active de composants électroniques

Un défi majeur pour le marché actif des composants électroniques est la perturbation des chaînes d'approvisionnement mondiales affectant la disponibilité des composants critiques.semi-conducteurset matières premières.

Les pénuries et les retards de transport créent des goulots d’étranglement dans la production, entraînant des délais de livraison plus longs et des coûts plus élevés pour les fabricants. Cette instabilité limite la livraison dans les délais aux secteurs d'utilisation finale tels que l'électronique grand public et l'automobile, qui dépendent d'un approvisionnement constant en composants. Pour résoudre ce problème, les entreprises localisent leurs chaînes d'approvisionnement, adoptent des stratégies multi-sourcing et utilisent des outils de surveillance numérique pour améliorer la visibilité et la résilience des achats et de la logistique.

Tendance du marché

Avancées technologiques vers l’électronique active imprimée en 3D

Le marché des composants électroniques actifs connaît une adoption croissante de l’électronique active imprimée en 3D. La fabrication additive est utilisée pour créer des structures de circuits complexes avec une plus grande flexibilité de conception et des cycles de prototypage plus rapides. Cette capacité prend en charge la personnalisation des composants, réduit les coûts de production pour les séries à faible volume et accélère la mise sur le marché des conceptions innovantes.

L'intégration deimpression 3DLes technologies améliorent l’efficacité de la fabrication, favorisent l’optimisation des matériaux et ouvrent des opportunités pour les applications électroniques de nouvelle génération.

- En octobre 2024, le MIT a développé des dispositifs électroniques actifs imprimés en 3D sans semi-conducteurs et utilisant un polymère dopé au cuivre. Les dispositifs remplissent des fonctions de commutation comme les transistors traditionnels et peuvent être intégrés dans des portes logiques pour un contrôle et un calcul de base. Ils offrent une méthode de fabrication biodégradable et à faible consommation d'énergie et maintiennent leurs performances sur des milliers de cycles.

Aperçu du rapport sur le marché des composants électroniques actifs

|

Segmentation |

Détails |

|

Par type de produit |

Dispositifs semi-conducteurs (diodes, transistors, circuits intégrés (CI), composants optoélectroniques), dispositifs d'affichage, tubes à vide, autres |

|

Par utilisateur final |

Electronique grand public, réseaux et télécommunications, automobile, fabrication, aérospatiale et défense, soins de santé, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique | |

|

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud |

Segmentation du marché :

- Par type de produit (dispositifs à semi-conducteurs, dispositifs d'affichage, tubes à vide et autres) : le segment des dispositifs à semi-conducteurs a gagné 206,26 milliards de dollars en 2024 en raison de la forte demande de circuits intégrés, de transistors et de composants optoélectroniques dans l'électronique grand public, les systèmes automobiles et l'automatisation industrielle.

- Par utilisateur final (électronique grand public, réseaux et télécommunications, automobile, fabrication, aérospatiale et défense, soins de santé et autres) : le segment de l'électronique grand public détenait 32,00 % de part de marché en 2024, en raison de l'adoption croissante des smartphones, des tablettes, des appareils portables et des technologies de maison intelligente nécessitant des composants électroniques actifs avancés.

Marché actif des composants électroniquesAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des composants électroniques actifs en Asie-Pacifique s’élevait à 55,50 % en 2024 avec une valorisation de 196,69 milliards USD sur le marché mondial. La région domine en raison d'une solide base de fabrication électronique soutenue par des initiatives gouvernementales en faveur de la production locale, ce qui a accéléré l'adoption à grande échelle de dispositifs semi-conducteurs et de composants d'affichage avancés.

Cela a permis une fabrication rentable, renforcé la résilience de la chaîne d’approvisionnement et assuré une augmentation continue de la capacité de production, renforçant ainsi la domination de la région sur le marché.

- En mars 2025, le gouvernement indien a approuvé le programme de fabrication de composants électroniques avec un financement de 269,0 millions de dollars. Il offre des incitations ciblées pour les sous-ensembles, les composants nus, les composants sélectionnés et les équipements de fabrication, soutenant la valeur ajoutée nationale, le développement des capacités technologiques et l'intégration des entreprises indiennes dans les chaînes de valeur mondiales sur une période de six ans.

L’Amérique du Nord devrait connaître une croissance à un TCAC de 6,41 % au cours de la période de prévision. Cette croissance est principalement due aux investissements gouvernementaux à grande échelle dans la fabrication et la recherche nationales de semi-conducteurs à travers des initiatives telles que la loi CHIPS.

Le financement soutient les installations de fabrication de nœuds avancés, renforce l'infrastructure de recherche et réduit le risque d'investissement de capitaux privés dans de nouveaux projets. Cette approche élargit la capacité de production locale et améliore les capacités technologiques dans les industries clés de la région.

Cadres réglementaires

- Aux États-Unis, la Federal Communications Commission (FCC) réglemente les composants électroniques actifs, garantissant que les appareils répondent aux normes de compatibilité électromagnétique et d'émission de radiofréquences.

- En Europe, la directive RoHS (Restriction of Hazardous Substances) de l’Union européenne gère les composants électroniques actifs en limitant l’utilisation de substances dangereuses telles que le plomb, le mercure et le cadmium dans les équipements électroniques.

- Au Japon, le ministère de l'Économie, du Commerce et de l'Industrie régit les composants électroniques dans le cadre de la loi sur la sécurité des appareils électriques et des matériaux afin de maintenir les normes de sécurité et de qualité.

- En Inde, le Bureau of Indian Standards surveille les composants électroniques actifs dans le cadre de certification des produits électroniques et informatiques, garantissant ainsi le respect des normes de sécurité et environnementales.

Paysage concurrentiel

Les principaux acteurs du secteur des composants électroniques actifs se concentrent sur le développement de diodes à haut rendement et haute fiabilité pour renforcer leur portefeuille de produits et maintenir leur compétitivité. Ils investissent dans des processus de fabrication avancés pour améliorer la cohérence des performances et la durabilité des applications de gestion de l'énergie et de contrôle des signaux.

Ils étendent leurs efforts de recherche et de développement pour introduire des diodes capables de prendre en charge une tolérance de tension plus élevée, des vitesses de commutation plus rapides et une gestion thermique améliorée. Des collaborations stratégiques avec des fonderies de semi-conducteurs et des fournisseurs de technologies se poursuivent pour accélérer l'innovation de produits et garantir la stabilité de la chaîne d'approvisionnement.

- En juin 2025, Coherent a lancé le SES18-880A-190-10, une diode laser à émetteur unique de 18 W 880 nm pour les systèmes DPSS à haut rendement. La diode offre un rendement de conversion supérieur à 62 %, une extinction de polarisation de 97 % et une excellente qualité de faisceau. Construit sur une plate-forme de tranches GaAs de 6 pouces avec fabrication intégrée, il prend en charge un contrôle précis de la longueur d'onde, une gestion thermique robuste et une alimentation évolutive.

Principales entreprises clés sur le marché des composants électroniques actifs :

- Infineon Technologies AG

- Texas Instruments Incorporée

- Appareils analogiques, Inc.

- STMicroélectronique

- Société Renesas Electronique

- Vishay Intertechnologie, Inc.

- Industries des composants semi-conducteurs, LLC

- Technologie Microchip Inc.

- TOSHIBA APPAREILS ÉLECTRONIQUES ET SOCIÉTÉ DE STOCKAGE

- Broadcom

- Qualcomm Technologies, Inc.

- MédiaTek

- Samsung

- SK HYNIX INC.

- Micron Technology, Inc.

Développements récents

- En avril 2025, Cyient a créé Cyient Semiconductors, une filiale en propriété exclusive axée sur les services de conception d'ASIC clé en main et de circuits intégrés. La filiale fournira un soutien à la conception et au développement de semi-conducteurs pour les applications industrielles, automobiles, de centres de données et médicales. Elle opère avec des équipes en Inde, aux États-Unis, en Allemagne, en Belgique, aux Pays-Bas et à Taiwan, proposant des solutions dans les domaines analogiques, à signaux mixtes, RF et numériques.

- En septembre 2024, Qualcomm a élargi son portefeuille Snapdragon X Series avec la plate-forme Snapdragon X Plus à 8 cœurs. La plate-forme comprend un processeur Oryon personnalisé à 8 cœurs, un GPU intégré et un NPU 45 TOPS, offrant des performances améliorées, une efficacité énergétique et des expériences Copilot+ alimentées par l'IA. Il prend en charge une autonomie de plusieurs jours, des fonctionnalités de connectivité et une compatibilité avec plusieurs moniteurs.

Questions fréquemment posées