Taille du marché de l'emballage semi-conducteur 3D, partage, croissance et analyse de l'industrie, par technologie (3D via le silicium via, package 3D sur le package, emballage 3D à l'échelle des puces à la plaquette (WL-CSP), 3D System-on Chip (3D SOC)), par matériel, par industrie finale et analyse régionale, 2024-2031

Pages: 160 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché fait référence à l'industrie axée sur les technologies d'emballage avancées qui empilent verticalement plusieurs composants semi-conducteurs tels que les puces, les matrices ou les wafers pour améliorer les performances, réduire la consommation d'énergie et minimiser l'empreinte.

Ce marché comprend des solutions telles que la via-silicium (TSV), les interpoteurs et les techniques d'empilement, les applications à haute demande dans les applications à haute demande dans l'électronique AI, 5G, IoT et grand public. Ils permettent une densité plus élevée, des vitesses plus rapides et des fonctionnalités améliorées dans les dispositifs semi-conducteurs.

Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché de l'emballage semi-conducteur 3DAperçu

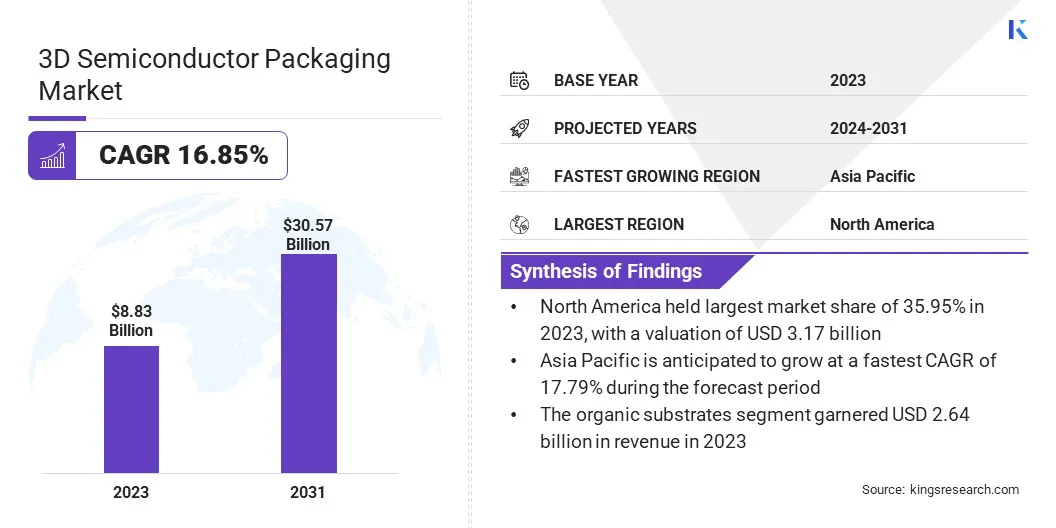

La taille mondiale du marché de l'emballage semi-conducteur 3D était évaluée à 8,83 milliards USD en 2023 et devrait passer de 10,28 milliards USD en 2024 à 30,57 milliards de dollars d'ici 2031, présentant un TCAC de 16,85% au cours de la période de prévision.

Le marché augmente avec une demande croissante d'électronique compacte et haute performance. L'empilement vertical permet une plus grande intégration sans augmenter la taille de l'appareil, tandis que les méthodes avancées d'empilement et de conception prennent en charge les solutions efficaces et évolutives pour les besoins en IA, IoT et complexes.

Les grandes entreprises opérant dans l'industrie de l'emballage des semi-conducteurs 3D sont Samsung, TaiwanSemi-conducteurManufacturing Company Limited, Intel Corporation, National Institute for Automotive Service Excellence (ASE), AMKOR Technology, United Microelectronics Corporation, JCET Group, PowerTech Technology Inc., GlobalFoundries (GF), Micron Technology Inc., Stmicroelectronics, Suss Microtec SE, Tokyo Electron Limited, Broadcom et Texas Instruments Incorporated.

Le marché est motivé par l'expansion rapide des réseaux 5G, qui nécessitent des solutions d'emballage avancées pour prendre en charge les performances des puces à grande vitesse et à faible latence. La demande croissante de transmission de données plus rapides, de bande passante plus élevée et de conceptions de dispositifs compacts dans une infrastructure 5G entraîne l'adoption de l'emballage 3D. En permettant l'intégration verticale des puces, cette technologie minimise la perte de signal et améliore l'efficacité de l'énergie.

En mars 2025, l'IndienMinistère des communications, a rapporté que plus de 25 utilisateurs mobiles crore adoptant 5G et 469 mille BTSS 5G déployés dans 99,6% des districts de l'Inde, l'expansion rapide de l'infrastructure 5G entraîne une forte demande de solutions de semi-conducteurs hautes performances. Cette croissance soutient directement l'industrie de l'emballage des semi-conducteurs 3D, ce qui permet une intégration compacte, à faible latence et économe en énergie essentielle pour alimenter les appareils 5G avancés, les stations de base et le calcul Edge à travers les 971,5 millions d'internet d'internet en Inde.

Faits saillants clés

La taille du marché de l'emballage semi-conducteur 3D a été enregistrée à 8,83 milliards USD en 2023.

Le marché devrait croître à un TCAC de 16,85% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 35,95% en 2023, avec une évaluation de 3,17 milliards USD.

La 3D via le silicium via le segment a récolté 2,41 milliards de dollars de revenus en 2023.

Le segment des substrats organiques devrait atteindre 9,15 milliards USD d'ici 2031.

Le segment de l'électronique grand public devrait assister à un TCAC le plus rapide de 17,23% au cours de la période de prévision

L'Asie-Pacifique devrait croître à un TCAC de 17,79% au cours de la période de prévision.

Moteur du marché

Miniaturisation des appareils électroniques

Le marché de l'emballage semi-conducteur 3D est entraîné par la miniaturisation des dispositifs électroniques, qui nécessitent des solutions compactes, légères et haute performance. Avec la réduction continue de la taille de l'électronique grand public,portables, et les dispositifs IoT, la demande d'une fonctionnalité accrue dans l'espace physique contraint continue d'augmenter.

L'emballage 3D permet un empilement vertical des composants, permettant une plus grande intégration et des performances sans élargir l'empreinte de l'appareil, ce qui en fait une technologie vitale pour les applications électroniques modernes et limitées à l'espace.

En septembre 2023, TSMC a introduit 3DBLOX 2.0, améliorant la conception IC 3D à un stade précoce avec des outils pour la puissance et l'analyse thermique dans un environnement unifié. Cette progression rationalise le développement d'architectures 3D complexes, facilite la réutilisation de Chiplet sur plusieurs conceptions et améliore considérablement l'efficacité et l'évolutivité de la conception. Il prend également en charge un délai de marché plus rapide en permettant des simulations plus précises et en réduisant le besoin de prototypage physique itératif.

Défi du marché

Problèmes liés à la gestion thermique

Les problèmes thermiques de la densité empilée restent un défi majeur dans l'emballage de semi-conducteur 3D. L'intégration verticale de plusieurs puces restreint la dissipation de chaleur, entraînant une densité de puissance élevée et une accumulation thermique localisée.

Cela peut dégrader les performances et la fiabilité, en particulier dans l'informatique haute performance et les appareils mobiles. Pour y remédier, les entreprises investissent dans des matériaux d'interface thermique avancés, des épandeurs de chaleur intégrés et des chambres de vapeur. Certains utilisent également des architectures Chiplet pour distribuer la chaleur plus efficacement.

De plus, des outils de simulation thermique sont utilisés pendant la phase de conception pour prédire et gérer le flux de chaleur. Ces stratégies aident à maintenir les performances tout en garantissant la stabilité à long terme des dispositifs.

Tendance

Avansions technologiques dans l'intégration 3D

Le marché est façonné par les progrès technologiques qui permettent l'intégration de la mémoire et des unités de traitement par empilement de plateau-à-vol. Ces innovations répondent à la demande de solutions efficaces et hautes performances dans les applications d'IA Edge telles que l'infrastructure intelligente et l'Internet des objets (IoT).

Les améliorations de la vérification au niveau du système, des flux de conception et des méthodes d'empilement résolvent les défis d'intégration, ce qui entraîne des solutions 3D IC 3D évolutives, fiables et économes qui soutiennent la complexité croissante des environnements informatiques modernes.

En octobre 2023, United Microelectronics Corporation (UMC) a lancé le projet de circuit intégré 3D W2W (Wafer-to-Wafer) en collaboration avec Winbond, Faraday, ASE et Cadence. Cette initiative vise à accélérer la production de produits 3D, offrant une solution intégrée pour la mémoire et l'empilement de silicium de processeur.

Rapport sur le marché de l'emballage semi-conducteur 3D

Segmentation

Détails

Par technologie

Package 3D via le silicium, package 3D sur le package, emballage à échelle de puce de niveau 3D (WL-CSP), système sur puce 3D (SOC 3D), circuit intégré 3D (3D IC)

Par matériel

Substrats organiques, fils de liaison, cadres de plomb, packages en céramique, résines d'encapsulation, autres

Par l'industrie de l'utilisation finale

Électronique grand public, automobile, soins de santé, informatique et télécommunications, industriel, aérospatiale et défense, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par technologie (package 3D via le silicium via, 3D sur le package, emballage 3D à l'échelle de puce de niveau à plaquettes (WL-CSP), 3D System-on Chip (3D SOC) et 3D Circuit intégré (3D IC)): la 3D via le silicium via le segment en cours de réalisation de 2,41 milliards applications.

Par matériel (substrats organiques, fils de liaison, cadres de plomb et packages en céramique): les substrats organiques détenaient 29,90% du marché en 2023, en raison de leur rentabilité, de leur coût de rentabilité, de leur flexibilité de conception et de leur utilisation généralisée dans des solutions de cadrage légères et compactes.

Par l'industrie de l'utilisation finale (Electronics grand public, automobile, soins de santé, informatique et télécommunications, industriel, aérospatiale et défense, autres): Le segment des soins de santé devrait atteindre 7,68 milliards USD d'ici 2031, en raison de l'adoption croissante de dispositifs médicaux avancés et de technologies de réglage semi-contenues.

Marché de l'emballage semi-conducteur 3DAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'emballage des semi-conducteurs 3D en Amérique du Nord s'élevait à environ 35,95% en 2023 sur le marché mondial, avec une évaluation de 3,17 milliards USD. La domination de l'Amérique du Nord sur le marché est motivée par des investissements importants dans les infrastructures de fabrication avancées et la demande croissante de puces hautes performances dans tous les secteurs comme l'IA, l'automobile et la défense.

L’accent de la région sur la production de semi-conducteurs onshore, en particulier pour les applications critiques telles que la photonique de silicium et les systèmes de défense, assure des chaînes d’alimentation sécurisées, efficaces et fiables. Ce changement stratégique vers la fabrication locale améliore l'adoption des technologies d'emballage avancées, stimulant ainsi la croissance du marché en Amérique du Nord.

En janvier 2025, GlobalFoundries a annoncé la création d'un Centre avancé d'emballage et de photonique avancé basé aux États-Unis à New York pour la production de semi-conducteurs de bout en bout. Ci versant des secteurs à forte croissance comme l'IA, l'automobile, l'aérospatiale et les communications, le centre fournira des emballages, des assemblages et des tests avancés, en particulier pour la photonique en silicium et les puces intégrées hétérogènes améliorant les performances, l'efficacité énergétique et la sécurité nationale grâce à des capacités de fabrication sur terre.

L'Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 17,79% au cours de la période de prévision. Le soutien du gouvernement est un moteur clé de la croissance de l'industrie de l'emballage des semi-conducteurs 3D en Asie-Pacifique, car les gouvernements régionaux investissent dans des initiatives de développement de semi-conducteurs.

Ces efforts comprennent l'offre d'incitations financières, de subventions et de cadres politiques qui encouragent la fabrication locale et l'innovation technologique. En créant un environnement favorable pour la recherche et la production, les gouvernements aident à faire progresser les technologies d'emballage, à attirer des acteurs mondiaux et à construire des écosystèmes de semi-conducteurs robustes, ce qui augmente finalement la compétitivité de la région sur le marché mondial des solutions d'emballage avancées.

En décembre 2024, l'IndienMinistère de l'électronique et de l'informatique, approuvé quatre unités de fabrication de semi-conducteurs dans le cadre du programme Semicon India, positionnant le pays comme un acteur clé de la production de semi-conducteurs. En outre, neuf projets dans le cadre du programme de promotion de la fabrication de composants électroniques et de semi-conducteurs (SPEC), prévus de créer 15 710 emplois, mettent en évidence l'engagement de l'Inde à faire progresser son écosystème de semi-conducteur.

Cadre réglementaire

Aux États-Unis, le ministère du Commerce, par le biais du Bureau de l'industrie et de la sécurité (BIS), applique des contrôles d'exportation sur les technologies avancées de semi-conducteurs, y compris l'emballage 3D, en particulier lorsque ces composants sont utilisés dans les applications sensibles, liées à la défense ou à la sécurité nationale.

Au Japon, le ministère de l'économie, du commerce et de l'industrie (METI) supervise la réglementation du marché. METI joue un rôle crucial dans la revitalisation du secteur des semi-conducteurs, avec un accent stratégique sur les technologies de progression telles que l'emballage 3D.

En Europe, L'emballage des semi-conducteurs 3D est réglementé par la Commission européenne et le Conseil européen des semi-conducteurs, soutenu par la loi européenne sur les puces. Ce cadre améliore l'écosystème de semi-conducteur de l'UE, favorise un emballage avancé et assure une mise en œuvre et une collaboration coordonnées entre les États membres.

Paysage compétitif

Les principaux acteurs du marché de l'emballage semi-conducteur 3D recherchent des fusions, des acquisitions et des lancements de nouveaux produits pour renforcer leur positionnement concurrentiel. Ces stratégies aident les entreprises à étendre l'expertise technologique, à augmenter la portée du marché et à répondre à la demande croissante de semi-conducteurs haute performance à travers des applications telles que l'IA, la 5G et l'IoT.

Grâce à la collaboration et à l'innovation, les entreprises visent à proposer des solutions d'emballage avancées qui répondent aux exigences en évolution de l'industrie, leur permettant de rester en avance dans un paysage mondial de semi-conducteur en transformant rapidement.

En mai 2024, United Microelectronics Corporation (UMC) a présenté la première solution 3D IC de l'industrie pour la technologie de silicium radiofréquence sur l'isolateur (RFSOI) sur sa plate-forme 55 nm. Cette innovation réduit la taille de plus de plus de 45% sans compromettre les performances radiofréquences, permettant une intégration plus efficace des composants de la fréquence radio pour les exigences de bande passante 5G. La technologie de liaison de la plaquette de la plaquette à la tension résout les problèmes d'interférence RF et est prêt pour la production.

Liste des sociétés clés du marché des emballages semi-conducteurs 3D:

En mars 2025, TSMC a annoncé son intention d'augmenter son investissement dans la fabrication américaine de semi-conducteurs par 100 milliards USD supplémentaires, portant son investissement total à 165 milliards USD. Cette expansion comprend trois nouvelles usines de fabrication, deux installations d'emballage et un centre de R&D majeur.

En février 2023, United Microelectronics Corporation (UMC) et Cadence Design Systems ont annoncé la certification du flux de référence 3D-IC de Cadence avec les technologies d'empilement de puces d'UMC. Cette collaboration permet à un temps plus rapide de commercialiser pour les applications EDE IA, le traitement d'image et la communication sans fil. Le processus de basse puissance de 40 nm d'UMC a été démontré à l'aide de la plate-forme 3D-IC de Cadence, intégrant la planification du système, l'emballage de puces et l'analyse.

En décembre 2023, PowerTech Technology Inc. a signé un accord avec Winbond Electronics Corporation pour développer conjointement les solutions d'emballage avancées 2.5D / 3D. Cette collaboration cible la demande croissante de largeur de bande haute et de calcul haute performance motivé par l'IA. PTI offrira des services d'emballage, notamment des coups et des silicones via (TSV), tout en faisant la promotion de l'interposeur, DRAM et Flash pour l'intégration hétérogène de Winbond Electronics Corporation.

Le gouvernement de l'Inde

Questions fréquemment posées

Quel est le TCAC attendu du marché des emballages de semi-conducteurs 3D au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.