Pregunte ahora

Mercado de envases sin residuos

Tamaño del mercado de envases de residuos cero, participación, crecimiento y análisis de la industria, por tipo (envases reutilizables/reciclables, envases compostables, envases comestibles), por material (biopolímero, papel y cartón, vidrio, metal, otros), por aplicación (alimentos y bebidas, atención médica, cosméticos y cuidado personal, otros) y análisis regional. 2025-2032

Páginas: 190 | Año base: 2025 | Lanzamiento: October 2025 | Autor: Antriksh P.

Definición de mercado

Los envases de residuo cero están diseñados principalmente para minimizar el impacto ambiental mediante la eliminación de los residuos generados durante el ciclo de vida del producto. Enfatiza el uso de materiales reciclables, compostables o reutilizables que se alineen con los principios de la economía circular. El enfoque reduce la dependencia de los plásticos de un solo uso, fomenta la innovación de materiales sostenibles y respalda los objetivos de sostenibilidad regulatorios y corporativos, al tiempo que aborda la creciente demanda de los consumidores de alternativas ecológicas.

Mercado de envases sin residuosDescripción general

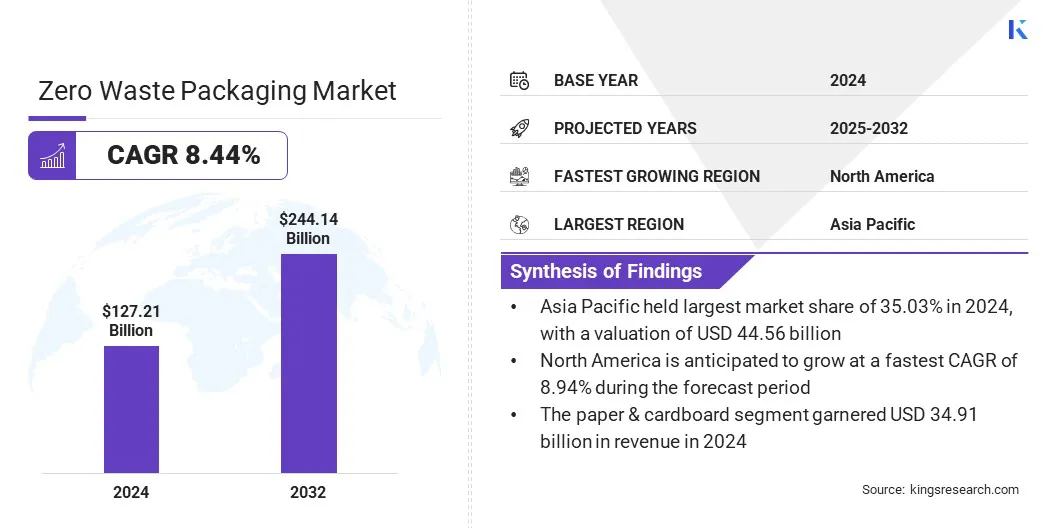

El tamaño del mercado mundial de envases de residuos cero se valoró en 127,21 mil millones de dólares en 2024 y se prevé que crezca de 137,65 mil millones de dólares en 2025 a 244,14 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,44% durante el período previsto. Este crecimiento está impulsado por la creciente preferencia por diseños sostenibles y la reducción del desperdicio de envases. El crecimiento del mercado se ve respaldado aún más por la adopción por parte de los minoristas de envases minimalistas para reducir costos y mejorar la marca ecológica.

Aspectos destacados clave:

- La industria del embalaje con cero residuos alcanzó los 127.210 millones de dólares en 2024.

- Se prevé que el mercado crezca a una tasa compuesta anual del 8,44% entre 2025 y 2032.

- Asia Pacífico tuvo una participación del 35,03% en 2024, valorada en 44.560 millones de dólares.

- El segmento de envases compostables obtuvo 49.120 millones de dólares de ingresos en 2024.

- Se espera que el segmento de papel y cartón alcance los 67.070 millones de dólares en 2032.

- Se prevé que el segmento de cosméticos y cuidado personal sea testigo del CAGR más rápido del 8,59% durante el período previsto.

- Se prevé que América del Norte crecerá a una tasa compuesta anual del 8,94% durante el período de proyección.

Las principales empresas que operan en el mercado de envases sin desperdicio son TIPA LTD, Hero Packaging, EcoEnclose, Sealed Air, UPM, Better Packaging Co., Tetra Pak International S.A., Avani, Amcor plc, DS Smith, Notpla Limited, LOLIWARE INC., Regeno, Loop Industries y Unilever.

El mercado está experimentando un crecimiento impulsado por las marcas de bienes de consumo envasados (CPG) que adoptan materiales de origen biológico. Las empresas de CPG están adoptando soluciones de base biológica para fortalecer los compromisos ambientales, cumplir con los requisitos regulatorios y abordar la creciente preferencia de los consumidores por productos ecológicos.

Innovaciones como los polímeros y bioplásticos de origen vegetal respaldan la escalabilidad, lo que permite una implementación más amplia de estrategias de desperdicio cero en diversas aplicaciones de embalaje dentro del sector de bienes de consumo.

- En enero de 2024, EcoEnclose se asoció con Sway para lanzar la caja minorista con ventana de algas.Está diseñado para ser reciclable, libre de fósiles y personalizable. La innovación demuestra cómo las marcas pueden reducir el impacto ambiental a través de soluciones de embalaje sostenibles de próxima generación.

Impulsor del mercado

Uso creciente de materiales de embalaje compostables

Un factor clave que impulsa el progreso del mercado de envases sin desperdicio es el creciente uso de materiales compostables. Estas soluciones de embalaje se descomponen de forma natural sin dejar residuos nocivos, abordando los problemas medioambientales asociados con los plásticos de un solo uso. Por lo tanto, los fabricantes están integrando soluciones de embalaje compostables enservicio de comida, comercio electrónico y venta minorista.

Las políticas regulatorias que restringen los plásticos de un solo uso aceleran aún más su adopción, mientras que los avances en la ciencia de los materiales mejoran el rendimiento y la durabilidad. Esto apoya iniciativas de reducción de residuos, promoviendo la circularidad y fortaleciendo el mercado de envases compostables.

- En enero de 2024, Sealed Air presentó su primera bandeja CRYOVAC compostable industrial de base biológica para envasado de proteínas. Está fabricado con resina certificada por el USDA con un 54 % de celulosa de madera renovable y cumple con los requisitos de los equipos de procesamiento.

Desafío del mercado

Las limitaciones funcionales restringen el crecimiento de los envases biodegradables

Un desafío importante que obstaculiza la expansión del mercado de envases de desperdicio cero son las limitaciones funcionales de los productos biodegradables. Estos materiales enfrentan problemas relacionados con la durabilidad, las propiedades de barrera y la idoneidad para el almacenamiento a largo plazo en comparación con los plásticos convencionales.

Para abordar este desafío, los fabricantes están invirtiendo en formulaciones de materiales avanzadas, tecnologías de recubrimiento y sistemas de embalaje híbridos para ampliar la estabilidad en almacenamiento y mejorar el rendimiento. Estas innovaciones están haciendo que los envases biodegradables sean comercialmente viables.

Tendencia del mercado

Expansión de los modelos de negocio de la economía circular

Una tendencia notable que influye en el mercado de envases sin desperdicio es la mayor adopción de modelos comerciales de economía circular. Las empresas están cambiando hacia sistemas de circuito cerrado que priorizan la reutilización, el relleno y el reciclaje para minimizar el desperdicio. Los minoristas y las marcas de consumo también están renovando sus formatos de embalaje para facilitar múltiples ciclos de vida y reducir el desperdicio de material.

Además, los productores de envases y las empresas de reciclaje se están asociando para apoyar la recuperación eficiente de recursos, mientras que las plataformas digitales facilitan la trazabilidad y la participación de los consumidores. Esta transición está mejorando la rentabilidad y reduciendo la huella ambiental, posicionando la circularidad como un marco estratégico para lograr la sostenibilidad a largo plazo en la industria del embalaje.

- En abril de 2025, TIPA se unió al U.S. Plastics Pact, un consorcio que une a las partes interesadas de toda la cadena de valor del plástico para promover unaeconomía circular. La iniciativa se centra en promover prácticas de embalaje sostenibles eliminando plásticos innecesarios y garantizando la reutilización, la reciclabilidad y la compostabilidad para reducir los residuos.

Resumen del informe de mercado de envases de residuos cero

|

Segmentación |

Detalles |

|

Por tipo |

Envases reutilizables/reciclables, Envases compostables, Envases comestibles |

|

Por materiales |

Biopolímero, Papel y Cartón, Vidrio, Metal, Otros |

|

Por aplicación |

Alimentos y Bebidas, Salud, Cosméticos y Cuidado Personal, Comercio Electrónico, Industrial, Eléctrico y Electrónico, Otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, Resto de Sudamérica |

Segmentación del mercado:

- Por tipo (envases reutilizables/reciclables, envases compostables y envases comestibles): el segmento de envases compostables obtuvo 49,12 mil millones de dólares en ingresos en 2024, principalmente debido a la creciente preferencia de los consumidores por soluciones ecológicas y restricciones regulatorias sobre envases de plástico de un solo uso.

- Por material (biopolímero, papel y cartón, vidrio, metal y otros): el segmento de biopolímeros está preparado para registrar una tasa compuesta anual del 8,97 % durante el período previsto, impulsado por la expansión de sus aplicaciones y la creciente adopción por parte de las empresas de CPG que buscan alternativas sostenibles.

- Por aplicación (alimentos y bebidas, atención médica, cosméticos y cuidado personal, comercio electrónico, industrial, electricidad y electrónica, y otros): se estima que el segmento de alimentos y bebidas tendrá una participación de mercado del 24,29 % para 2032, impulsado por la creciente demanda de soluciones de embalaje que garanticen la seguridad del producto, extiendan la vida útil del producto y cumplan con las normas.

Mercado de envases sin residuosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de envases de residuos cero de Asia Pacífico se situó en el 35,03% en 2024, valorado en 44.560 millones de dólares. Este predominio puede atribuirse a la creciente conciencia de los consumidores, la rápida urbanización y las crecientes inversiones en infraestructura de embalaje sostenible.

- En marzo de 2025, HindustanUnilever Limited (HUL) adquirió una participación del 14,3% en Lucro Plastecycle Pvt Ltd, un reciclador de plásticos flexibles. Esta inversión promueve los objetivos de sostenibilidad de HUL, mejora la disponibilidad de contenido reciclado y respalda la circularidad enembalaje flexible, abordando los desafíos del plástico difícil de reciclar.

Las empresas de los sectores minorista, de comercio electrónico y de servicios alimentarios están haciendo la transición a envases compostables, reciclables y reutilizables para cumplir con mandatos más estrictos de reducción de residuos. Los avances tecnológicos en polímeros biodegradables y el mayor despliegue de modelos de recarga han fortalecido aún más el crecimiento de la región. Los actores del mercado también se están asociando con proveedores locales para mejorar la disponibilidad de materiales de origen biológico en todas las aplicaciones de embalaje.

- En abril de 2025, la Fundación de Permacultura TIEEDI se asoció con Tetra Pak para establecer un sistema descentralizado de recolección y reciclaje de envases de bebidas usados. Esta colaboración se centra en la construcción de redes de reciclaje estructuradas con la participación activa de las comunidades y los trabajadores de residuos locales, garantizando que los cartones se recojan, procesen y reciclen de manera eficiente para convertirlos en productos comercialmente valiosos.

Se prevé que la industria de envases de residuos cero de América del Norte crezca a una tasa compuesta anual del 8,94% durante el período previsto. Este crecimiento se atribuye a la adopción de envases sostenibles impulsados por políticas regulatorias estrictas para lograr objetivos de cero residuos. Las empresas de envasado de consumo están incorporando materiales de origen biológico, reciclables y reutilizables en sus carteras para alinearse con las prácticas de economía circular.

La innovación continua en ciencia de materiales y soluciones de trazabilidad digital están fortaleciendo la expansión del mercado. Además, los minoristas están cambiando a diseños de envases mínimos, mientras que los fabricantes se centran en ampliar las soluciones compostables y biodegradables.

- En mayo de 2025, el Composting Consortium, en colaboración con el U.S. Composting Council y el Biodegradable Products Institute, lanzó un programa de subvenciones que apoya la recuperación de envases compostables en contacto con alimentos. Con subvenciones de hasta 50 000 dólares, el programa fortalece la infraestructura de reciclaje de productos orgánicos y apoya los esfuerzos de ampliación de los recicladores y los gobiernos locales.

Marcos regulatorios

- En la UE, la Directiva sobre envases y residuos de envases (94/62/CE) regula los envasesgestión de residuos. Establece requisitos para envases reciclables, reutilizables y recuperables, impulsando la innovación en soluciones de envases sin desperdicio.

- En los EE.UU., la Ley para liberarse de la contaminación plástica supervisa la reducción de los desechos plásticos. Hace cumplir la responsabilidad ampliada del productor y promueve alternativas como envases compostables y reutilizables para minimizar el impacto ambiental.

- En Canadá, el Reglamento de Prohibición de Plásticos de un Solo Uso exige restricciones sobre los plásticos problemáticos. Alienta a las industrias a adoptar formatos de envases compostables, reciclables y recargables.

- en japon, la Ley de Reciclaje de Envases y Embalajes regula las obligaciones de reciclaje de las empresas. Exige la segregación, recolección y reciclaje de materiales de embalaje, junto con la adopción de prácticas de embalaje circulares y sostenibles.

- en la india, las Normas de Gestión de Residuos Plásticos supervisan la manipulación y eliminación de envases de plástico. Instruye a los productores a adoptar soluciones biodegradables, reciclables y reutilizables.

- en australia, los Objetivos Nacionales de Embalaje para 2025 regulan la sostenibilidad del embalaje. Exige que el 100% de los envases sean reutilizables, reciclables o compostables.

Panorama competitivo

Los actores clave que operan en la industria del embalaje sin desperdicio están siguiendo estrategias centradas en la innovación, la expansión y la colaboración. Están aumentando las inversiones en tecnologías de materiales avanzadas, en particular polímeros de base biológica y alternativas compostables, para fortalecer sus carteras. Las alianzas estratégicas con empresas de reciclaje y proveedores de materias primas están permitiendo un abastecimiento seguro y una mayor eficiencia de la cadena de suministro.

- En abril de 2025, Toyo Seikan Group se asoció con Toyota Alvark Tokyo Co., Ltd. para suministrar contenedores de bebidas y alimentos para el TOYOTA ARENA TOKYO para instalar estaciones de reciclaje. Las iniciativas incluyen vasos de papel y aluminio reciclables, Re-CUP WASHER y una prueba de recolección de vasos de papel de calidad alimentaria, lo que aumentará el reciclaje de vasos de papel del 23,9 % en 2023 al 38,1 % en 2024, respaldando los objetivos de circulación de recursos y cero desperdicios del campo.

Las empresas están ampliando sus instalaciones de fabricación para lograr escalabilidad y reducir los costos de producción. Además, están adoptando adquisiciones y asociaciones para ampliar la presencia geográfica, manteniendo al mismo tiempo un fuerte enfoque en I+D para mantener la competitividad en un mercado en evolución.

- En enero de 2025, SIG se asoció con la Fundación Ellen MacArthur para avanzar en los sistemas de embalaje circular. La colaboración aprovecha la experiencia de la Fundación para reducir los residuos, mejorar la reciclabilidad, aumentar el uso de materiales renovables y apoyar la estrategia más amplia de SIG para escalar soluciones de embalaje sostenibles y bajas en carbono.

Principales empresas clave en el mercado de envases sin residuos:

- TIPA LTD

- Embalaje de héroe

- Ecoencerrar

- Aire sellado

- UPM

- Mejor embalaje Co.

- Tetra Pak Internacional S.A.

- Avani

- amcor plc

- DS Smith

- Notpla Limited

- LOLIWARE INC.

- Regeno

- Industrias de bucle

- Unilever

Desarrollos Recientes (Acuerdos)

- En octubre de 2024, UPM Specialty Papers y Eastman desarrollaron una solución de embalaje para aplicaciones alimentarias que requieren barreras contra la grasa y el oxígeno. La solución combina los aditivos Solus compostables de Eastman con el polímero BioPBS en los papeles de barrera reciclables de UPM, lo que permite el reciclaje dentro de los flujos de fibra existentes.

- En abril de 2024, Kao Corporation apunta a residuos netos de envases de plástico cero para 2040 y residuos negativos para 2050 para los contenedores utilizados en sus operaciones, promoviendo la circularidad de los recursos. La empresa planea minimizar el uso de envases y reciclar los residuos plásticos generados en productos y servicios valiosos.

Preguntas frecuentes