Tamaño del mercado de servicios de servicios de cable, participación, crecimiento e análisis de la industria, por tipo (línea eléctrica, línea resbaladiza), por agujero (abierto, cubierto), por despliegue (en tierra, en alta mar), por aplicación (finalización, intervención, registro) y análisis regional, 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización : July 2025

Los servicios de Wireline implican el uso de cables de línea eléctricos o resbaladizos para reducir las herramientas y equipos en pozos de petróleo y gas para adquisición de datos, intervención y mantenimiento. Estos servicios admiten operaciones críticas de pozo de pozo, como evaluación de yacimientos, monitoreo de integridad de pozos, recuperación de tuberías y perforación.

El mercado incluye aplicaciones abiertas y de agujeros en los entornos en tierra y en alta mar. Ampliamente utilizado en todo el ciclo de vida de pozo, los servicios de Wireline permiten diagnósticos eficientes, mejorar la optimización de producción y apoyar la toma de decisiones en las actividades de exploración y producción.

Mercado de servicios de cableDescripción general

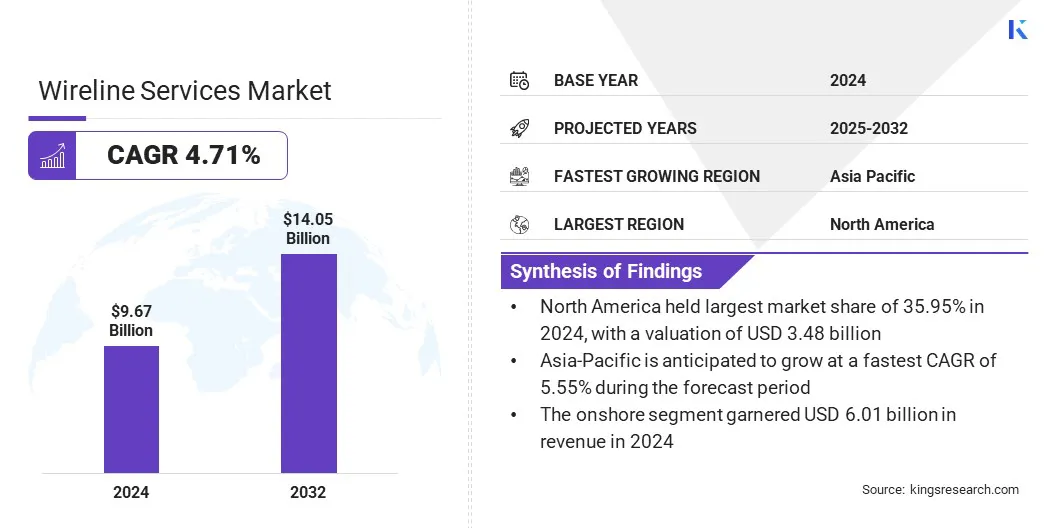

El tamaño del mercado mundial de servicios de la línea telefónica se valoró en USD 9.67 mil millones en 2024 y se proyecta que crecerá de USD 10.10 mil millones en 2025 a USD 14.05 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.71% durante el período de pronóstico.

Este crecimiento se atribuye a la creciente adopción de los servicios de cable en las etapas críticas del ciclo de vida del pozo de petróleo y gas, incluida la perforación, la finalización y la producción. El aumento de la demanda de datos de depósitos en tiempo real, una intervención de pozos mejorada y una optimización eficiente de producción está alimentando el uso de estos servicios en campos convencionales y no convencionales.

Destacados clave

El tamaño de la industria de servicios de línea inicial se valoró en USD 9.67 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.71% de 2025 a 2032.

América del Norte mantuvo una participación del 35,95% en 2024, valorada en USD 3.48 mil millones.

El segmento de la línea eléctrica obtuvo USD 5.58 mil millones en ingresos en 2024.

Se espera que el segmento abierto llegue a USD 7.40 mil millones para 2032.

Se anticipa que el segmento offshore es testigo de la tasa compuesta anual más rápida del 4.92% durante el período de pronóstico.

El segmento de finalización obtuvo USD 3.91 mil millones en ingresos en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 5.55% durante el período de proyección.

Las principales empresas que operan en el mercado de servicios de Wireline son SLB, Baker Hughes Company, Weatherford, Expro Group, Halliburton Energy Services, Inc., Superior Energy Services, Archer, Pioneer Energy Services, SGS, Nov., General Electric Company, Oilserv, China Oilfield Services Limited, Oceaneering International, Inc. y RPC, Inc.

El creciente énfasis en maximizar la recuperación de pozos maduros y mantener la integridad de los pozos está alimentando la expansión del mercado. Además, los avances en las herramientas de registro digital, el aumento de la actividad de exploración en alta mar y el aumento de la demanda de energía global están acelerando aún más este desarrollo.

En diciembre de 2024, Halliburton lanzó su cartera de Intelli, un conjunto de servicios de intervención de pozos de diagnóstico de pozos de diagnóstico con conodia con el objetivo de mejorar las ideas de fondo de pozo y optimizar la producción. La cartera incluye herramientas para el registro de yacimientos, el perfil de producción, la detección de corrosión y el diagnóstico de fugas, que permite operaciones más rápidas y eficientes y un mejor rendimiento de los activos.

Conductor de mercado

Expansión de actividades de perforación y desarrollo de campo

La expansión de las actividades de perforación y desarrollo de campo está aumentando la demanda de servicios iniciales para respaldar operaciones críticas en todo el ciclo de vida del pozo. Las compañías de exploración y producción están intensificando los esfuerzos en reservorios convencionales y no convencionales para satisfacer las crecientes necesidades de energía global y compensar la disminución de la producción en campos maduros. Estas iniciativas requieren soluciones de cable confiables para la evaluación de la formación, el monitoreo de los yacimientos y la finalización de la pozos para optimizar la salida y garantizar una buena integridad.

Este cambio está respaldado por la creciente complejidad de los diseños de pozos, incluida la perforación horizontal y de aguas profundas, que exigen capacidades avanzadas de adquisición de datos e intervención. El enfoque en mejorar las tasas de recuperación, reducir el tiempo de inactividad y mejorar la toma de decisiones en tiempo real es obligadores a los operadores a adoptar tecnologías de cable de alto rendimiento, apoyando la expansión del mercado.

Desafío del mercado

Altos costos operativos y de equipos

Los altos costos operativos y de equipos presentan un desafío significativo para el crecimiento del mercado de servicios de cable, particularmente en regiones con operaciones de perforación de bajo margen. La necesidad de herramientas avanzadas en el pozo, sistemas de cables duraderos y personal de campo calificado aumenta significativamente los gastos de entrega del servicio.

Estos altos costos pueden disuadir a los proveedores de servicios más pequeños para expandir sus capacidades y limitar la adopción en los mercados sensibles a los costos. Las ineficiencias operativas, el mantenimiento de equipos frecuentes y las complejidades logísticas en ubicaciones remotas o en alta mar cuestionan los presupuestos y reducen la rentabilidad.

Para abordar estos desafíos, las empresas se centran en la integración digital, la automatización y el monitoreo remoto para optimizar las operaciones y reducir los requisitos del personal de campo. Las inversiones en estandarización de herramientas, diseños modulares y análisis de datos en tiempo real están ayudando a minimizar el tiempo de inactividad y extender la vida útil del equipo.

Los proveedores de servicios también participan en colaboraciones estratégicas y adoptan modelos de servicios agrupados para mejorar las economías de escala y ofrecer soluciones rentables sin comprometer el rendimiento.

Tendencia del mercado

Integración de tecnologías digitales y análisis de datos en tiempo real

La digitalización y la integración de datos en tiempo real están influyendo en el mercado de servicios de cable al día mejorando la eficiencia operativa, la precisión y la toma de decisiones en todo el ciclo de vida del pozo. La adopción de sensores inteligentes, plataformas basadas en la nube y la computación de borde está permitiendo el monitoreo en tiempo real de las condiciones de fondo de fondo y la transmisión de datos más rápida a los equipos de superficie.

Estas tecnologías respaldan la evaluación de formación de alta resolución, la planificación precisa de la intervención y el mantenimiento predictivo, lo que lleva a un tiempo de inactividad reducido y una mejor productividad de los pozos.

El uso de inteligencia artificial y aprendizaje automático para la interpretación de datos mejora la caracterización del yacimiento y optimiza las estrategias de desarrollo de campo. Las operaciones remotas y la automatización también están minimizando los requisitos de la tripulación y el aumento de la seguridad, particularmente en entornos de alta costa y de alto riesgo.

A medida que la infraestructura digital se vuelve integral para los flujos de trabajo aguas arriba, los servicios de línea telefónica están evolucionando a soluciones basadas en datos que ofrecen un valor mejorado y información de rendimiento a largo plazo a los operadores.

En marzo de 2025, SLB aseguró un contrato importante de Woodside Energy para el Proyecto TRion Ultra-Depew-Water Offshore México. El alcance incluye perforación 18 pozos utilizando un modelo de servicios integrados que cubre la línea de instrucción, perforación impulsada por la IA, cotización, cementing y finalización. Las operaciones comenzarán a principios de 2026 y serán apoyadas a través de los centros de servicio digital en vivo de rendimiento de SLB.

Informe del informe de mercado de Wireline Servicios

Segmentación

Detalles

Por tipo

Línea eléctrica y línea resbaladiza

Por agujero

Abierto y cubierto

Por despliegue

En tierra y en alta mar

Por aplicación

Finalización, intervención y registro

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (línea eléctrica y línea resbaladiza): el segmento de línea eléctrica ganó USD 5.58 mil millones en 2024, debido a su uso generalizado en la adquisición de datos de registro, perforación y tiempo real en entornos de pozos complejos.

Por agujero (abierto y cubierto): el segmento abierto mantuvo una participación de 53.87% en 2024, atribuida a su papel crítico en proporcionar una evaluación de formación precisa y la caracterización de los yacimientos antes de la instalación de la carcasa.

Por despliegue (en tierra y en alta mar): se proyecta que el segmento en tierra alcance los USD 8.65 mil millones para 2032, debido al alto volumen de actividades de perforación, accesibilidad más fácil y menores costos operativos en comparación con las operaciones en alta mar.

Mediante la aplicación (finalización, intervención y registro): se prevé que el segmento de intervención crezca a una tasa compuesta anual de 4.82% durante el período de proyección, impulsado por la creciente necesidad de mantenimiento de pozos, recuperación de petróleo mejorada y optimización de producción en campos maduros.

Mercado de servicios de cableAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación de mercado de los servicios de Wireline de América del Norte se situó en un 35,95% en 2024, valorada en USD 3.48 mil millones. Este dominio se ve reforzado por la extensa infraestructura de gas y gases aguas arriba de América del Norte, la adopción generalizada de tecnologías de cable avanzadas y la presencia de los principales proveedores de servicios con fuertes capacidades técnicas.

Además, el aumento de las inversiones en el desarrollo de recursos no convencionales, los programas de intervención de pozos frecuentes y un entorno regulatorio sólido que respalda la exploración energética que aumenta la demanda de servicios de cable en todas las operaciones en tierra y en alta mar.

El enfoque de la región en maximizar la eficiencia de producción y extender la vida de los campos maduros refuerza su liderazgo en el mercado. La creciente adopción de la adquisición de datos en tiempo real, el monitoreo digital de pozos y las herramientas de intervención de alto rendimiento, junto con la actividad de exploración continua en cuencas clave, fomenta aún más la expansión del mercado regional.

Los servicios de Asia-Pacific Wirelineindustriaestá listo para crecer a una tasa compuesta anual de 5.55% durante el período de pronóstico. Este crecimiento se impulsa por el aumento del consumo de energía, el crecimiento de la inversión aguas arriba y el desarrollo estratégico de los recursos nacionales de petróleo y gas en las economías clave de Asia y el Pacífico. El creciente enfoque de la región en la reducción de la dependencia de las importaciones y la expansión de la exploración en reservas convencionales y no convencionales está impulsando la demanda de servicios iniciales.

Las iniciativas respaldadas por el gobierno para impulsar la eficiencia de producción y mejorar la adquisición de datos del subsuelo están apoyando aún más la expansión del mercado regional. Además, los avances en las tecnologías de perforación y la creciente adopción de herramientas de intervención de pozos digitales están acelerando el despliegue de servicios iniciales en campos en tierra y en alta mar en la región.

En mayo de 2025, Unity colaboró con el enlace de embalse para ofrecer soluciones avanzadas de integridad y rendimiento en todo el sudeste asiático. Anunciada durante la Conferencia de Intervención de Pozos Offshore Asia Pacific, la Asociación combina la tecnología de Unity con la experiencia regional de Reservoir Link para apoyar las operaciones aguas arriba, incluidos los servicios de intervención de cable y pozos.

Marcos regulatorios

En los EE. UU., 30 CFR Parte 250, administrada por la Oficina de Control de Seguridad y Ambiental (BSEE), regula las operaciones de petróleo y gas en la plataforma continental externa. Establece estándares de seguridad, operativos y ambientales para operaciones de pozos, incluidas actividades de cable, como el registro, la perforación y la intervención del pozo.

En Canadá, Las regulaciones de perforación y producción (SOR/2009-315) bajo el CanadáPetróleo y gasLa Ley de Operaciones gobierna Wireline y otras operaciones de pozos. Estas regulaciones requieren evaluaciones detalladas de riesgos, planificación operativa e informes para intervenciones de pozos, incluidos los servicios eléctricos y de línea mancha.

En el Reino Unido, Instalaciones offshore (Directiva de seguridad en alta mar) (caso de seguridad, etc.) Regulaciones 2015 (SCR 2015) regulan las operaciones de pozos, incluidos los servicios de cable, bajo la Directiva de Seguridad Offshore más amplia. Lleva a los casos de seguridad, la gestión de riesgos y el control operativo para cualquier trabajo inicial en instalaciones en alta mar, asegurando el cumplimiento de los requisitos de seguridad derivados de la UE.

En Australia, Reglamento de almacenamiento de gases de petróleo y gaseos de invernadero en alta mar (Gestión y Administración de Recursos) 2011 Registra las operaciones de Wireline como parte de Well Management. Requiere que los operadores mantengan bien la integridad, presenten notificaciones de actividad y garanticen que las operaciones de intervención, como el registro de cable, cumplan con los estándares de seguridad y ambientales aprobados.

Panorama competitivo

Empresas que operan en los servicios de Wirelineindustriaestán fortaleciendo activamente sus posiciones competitivas a través de la innovación tecnológica, la diversificación de servicios y las asociaciones estratégicas. Los jugadores líderes están invirtiendo en herramientas avanzadas de cable, análisis de datos en tiempo real y tecnologías de intervención de pozos digitales para mejorar la eficiencia operativa, la precisión y los diagnósticos de fondo de pozo en entornos de pozos cada vez más complejos.

También están desarrollando plataformas de servicio integradas que combinan capacidades de línea eléctrica y línea de línea de línea, lo que permite una mayor flexibilidad en las operaciones de exploración, registro e intervención. Además, las empresas están colaborando con compañías de exploración y producción, corporaciones nacionales petroleras y proveedores de tecnología para asegurar contratos a largo plazo, expandir el alcance geográfico y reforzar su presencia en los mercados de energía establecidos y de alto crecimiento.

En abril de 2025, RPC, Inc. adquirió Pintail Alternative Energy, L.L.C. Durante aproximadamente USD 245 millones, expandiendo su presencia de cable en la cuenca del Pérmico. La adquisición agregó más de 30 flotas Wireline y fortaleció las relaciones con los clientes en las regiones de esquisto bituminoso, contribuyendo a mejorar las ganancias y el flujo de efectivo en 2025.

Empresas clave en el mercado de servicios de cable:

En septiembre de 2024, Welltec se asoció con Axter para entregar soluciones avanzadas de intervención de cable robótica para la intervención para enchufar y abandonar y mejorar la recuperación de petróleo. La colaboración combina los sistemas robóticos de Welltec con las tecnologías acústicas y electromecánicas de Axter, lo que permite múltiples funciones de intervención en una sola ejecución y racionalización de operaciones globales.

En mayo de 2023, Sparro, una subsidiaria de WCI, se asoció con AT&T Partner Exchange para entregar servicios de Wireline y TI en los sectores de energía, salud, logística, minería y fabricación. A través de esta colaboración, Sparro aprovechará la red segura y escalable de AT&T y tecnologías avanzadas como la inteligencia artificial, el aprendizaje automático e IoT para ofrecer conectividad integrada, virtualización y soluciones de servicio administrados.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de servicios de cable durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de servicios de cable

Mercado de servicios de cable