Tamaño del mercado de gestión de cables y cables, participación, crecimiento y análisis de la industria, por tipo de producto (bandejas y escaleras para cables, canales de cables, otros), por material (metálico, no metálico), por industria de uso final (TI y telecomunicaciones, residencial, servicios públicos (energía y potencia), atención médica) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización: December 2025

La gestión de alambres y cables es el proceso de organizar, asegurar y soportar alambres y cables eléctricos en diversos entornos, como hogares, oficinas e instalaciones industriales. Implica el uso de componentes como conductos, bandejas de cables, canaletas y sujetadores para garantizar una instalación segura, reducir el desorden, mejorar la confiabilidad del sistema y simplificar el mantenimiento.

El informe ofrece una evaluación exhaustiva de los principales factores que impulsan el mercado, junto con un análisis regional detallado y el panorama competitivo que influye en la dinámica del mercado.

Mercado de gestión de cables y alambresDescripción general

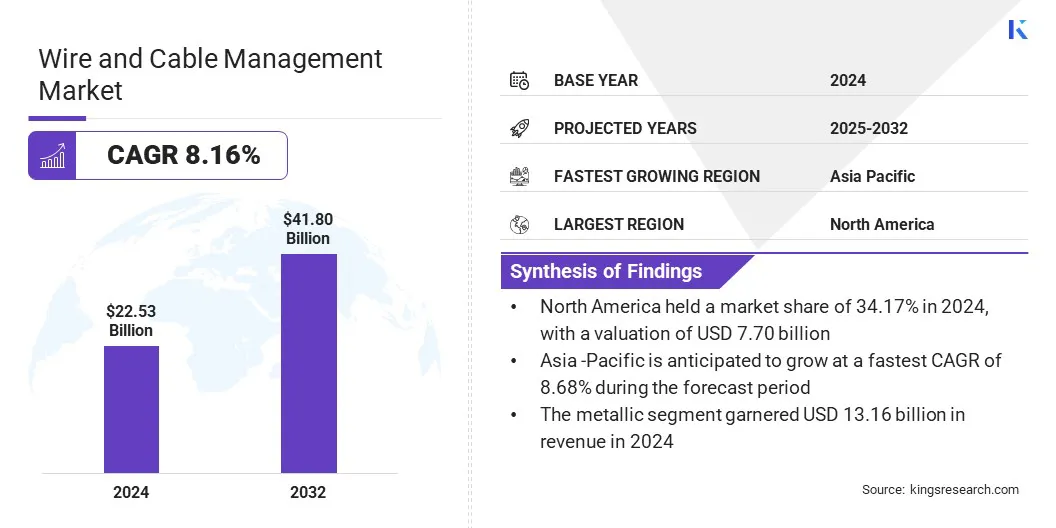

Según Kings Research, el tamaño del mercado mundial de gestión de cables y alambres se valoró en 22,53 mil millones de dólares en 2024 y se prevé que crezca de 24,14 mil millones de dólares en 2025 a 41,80 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,16% durante el período previsto. Este crecimiento se atribuye a la expansión de los centros de datos y las redes de telecomunicaciones que impulsa la necesidad de soluciones avanzadas de gestión de cables.

El mercado se ve impulsado aún más por la creciente automatización industrial, la electrificación en los sectores de fabricación y energía y la necesidad de una gestión sofisticada de cables para maquinaria y sistemas de energía.

Las principales empresas que operan en la industria de gestión de alambres y cables son Atkore, Belden Inc., Alpha Wire, Leviton Manufacturing Co., Inc., Schneider Electric, ABB, Eaton, Chatsworth Products, HellermannTyton, OBO Bettermann Holding GmbH & Co. KG, Panduit Corp, TE Connectivity, Legrand North America, LLC, Niedax Group y Creative Composites Group.

Aspectos destacados clave del mercado:

El tamaño de la industria de gestión de cables y alambres se valoró en 22,53 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,16% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 34,17% en 2024, con una valoración de 7.700 millones de dólares.

El segmento de bandejas portacables y escaleras obtuvo 6.160 millones de dólares de ingresos en 2024.

Se espera que el segmento metálico alcance los 24.050 millones de dólares en 2032.

Se prevé que el segmento de TI y telecomunicaciones registre la CAGR más rápida del 9,21% durante el período previsto.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 8,68% durante el período previsto.

El rápido crecimiento de la computación en la nube ha aumentado la demanda de soluciones de gestión de cables. Además, los centros de datos requieren un cableado extenso para conectar servidores, dispositivos de almacenamiento y equipos de red, lo que requiere una gestión de cables organizada y eficiente para evitar tiempos de inactividad y garantizar un rendimiento óptimo.

En noviembre de 2023, el gobierno de Estados Unidos asignó fondos en el marco de la Ley Bipartidista de Infraestructura, una iniciativa de 1,2 billones de dólares para ampliar la infraestructura digital, incluida la banda ancha y los centros de datos. Esto está impulsando la demanda de sistemas de gestión de cables para garantizar instalaciones de red organizadas, confiables y escalables.

Creciente desarrollo de infraestructura

El mercado de gestión de alambres y cables está registrando un crecimiento debido al creciente desarrollo de infraestructura en los sectores residencial, comercial e industrial. Los proyectos de construcción a gran escala están impulsados por la rápida urbanización y las iniciativas de ciudades inteligentes, lo que crea una necesidad apremiante de soluciones de cableado escalables.

Las inversiones en infraestructura de transporte, energía y servicios públicos están amplificando aún más esta demanda de gestión de alambres y cables. Este sistema es eficaz para garantizar la seguridad, el cumplimiento normativo y la confiabilidad operativa, lo que los hace indispensables en entornos de infraestructura modernos centrados en el rendimiento.

Según la Agencia Internacional de Energía (AIE), las adiciones globales anuales de capacidad renovable aumentaron casi un 50 % hasta 510 GW en 2023 y se prevé que alcancen los 7300 GW en 2028.

Altos costos de instalación y mantenimiento

Los altos costos de instalación y mantenimiento presentan un desafío importante en el mercado de gestión de alambres y cables. La implementación de sistemas avanzados requiere materiales especializados, mano de obra calificada y un estricto cumplimiento de las normas de seguridad, todo lo cual contribuye a elevados gastos iniciales.

Además, el mantenimiento continuo que implica inspecciones, reparaciones y actualizaciones del sistema aumenta el costo total de propiedad. Estas implicaciones financieras pueden disuadir la adopción en instalaciones de pequeña escala y proyectos de modernización en regiones en desarrollo o sensibles a los costos, impactando así la expansión general del mercado.

Las empresas están desarrollando sistemas de gestión de cables modulares y rentables que simplifican la instalación y reducen los requisitos de mano de obra. Cada vez utilizan más materiales ligeros y duraderos que reducen los gastos de transporte y manipulación.

Además, los fabricantes ofrecen componentes preensamblados o de ajuste rápido para minimizar el tiempo de ensamblaje en el sitio. Se adoptan herramientas digitales como BIM y Realidad Aumentada (AR) para optimizar el diseño y la planificación del trazado, reduciendo errores y retrabajos. Estas estrategias en conjunto apuntan a mejorar la asequibilidad y acelerar la adopción en el mercado.

Diseños modulares y flexibles

Los diseños modulares y flexibles están remodelando el mercado de gestión de cables, debido a la creciente demanda de los usuarios finales de soluciones que permitan una instalación optimizada, escalabilidad y adaptabilidad perfecta en diversos entornos de infraestructura. Este cambio refleja un énfasis más amplio en la eficiencia operativa y los sistemas de infraestructura preparados para el futuro.

Estos sistemas permiten una implementación más rápida, un mantenimiento más sencillo y una integración perfecta con diseños en evolución en centros de datos, instalaciones industriales y edificios comerciales.

Al admitir futuras expansiones o reconfiguraciones con una interrupción mínima, las soluciones modulares de gestión de cables ayudan a reducir los costos operativos a largo plazo y mejorar la eficiencia, lo que las convierte en la opción preferida para entornos dinámicos y de alto crecimiento.

En febrero de 2024, Affordable Wire Management (AWM) presentó dos nuevas soluciones de hardware de gestión de cables, Photon Kit y Helios Beam Rod. El kit Photon utiliza tecnología de cabrestante e instalación guiada para agilizar el despliegue del cable mensajero y reducir los costos de mano de obra. La Helios Beam Rod está diseñada para ser compatible con múltiples tipos de pilotes y cuenta con un simple tornillo para facilitar su uso. Estas innovaciones tienen como objetivo simplificar la gestión de cables solares y mejorar la eficiencia de la instalación en proyectos solares a escala de servicios públicos.

Resumen del informe de mercado de gestión de cables y alambres

Segmentación

Detalles

Por tipo de producto

Bandejas de cables y escaleras,Canalizaciones para Cables, Conductos y Canalizaciones, Prensaestopas y Conectores, Otros

Por materiales

Metálico, no metálico

Por industria de uso final

TI y telecomunicaciones, residencial, servicios públicos (energía y potencia), atención sanitaria, aeroespacial y defensa

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de producto (bandejas y escaleras para cables, canalizaciones para cables, conductos y canaletas, prensaestopas y conectores, y otros): el segmento de bandejas y escaleras para cables ganó 6.160 millones de dólares en 2024, debido a su idoneidad para grandes volúmenes de cables y su ventilación mejorada en aplicaciones industriales.

Por Material (Metálico, No Metálico): El segmento metálico tuvo una participación de mercado del 58,43% en 2024, debido a la durabilidad, versatilidad y resistencia a factores ambientales en infraestructura crítica.

Por industria de uso final (TI y telecomunicaciones, residencial, servicios públicos (energía y energía) y atención médica): se proyecta que el segmento de TI y telecomunicaciones alcance los 15,11 mil millones de dólares para 2032, debido al creciente número de centros de datos e implementaciones de redes 5G que requieren una gestión sólida de cables.

Mercado de gestión de cables y alambresAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de gestión de cables y alambres de América del Norte se situó en alrededor del 34,17% en 2024, con una valoración de 7.700 millones de dólares. El dominio del mercado se atribuye a la fuerte inversión en el desarrollo de infraestructura, la expansión de la construcción industrial y comercial y el rápido crecimiento de las redes de distribución de energía y digitales en toda la región.

Las colaboraciones estratégicas entre actores privados están fortaleciendo aún más la huella regional a través de una mejor fabricación local, capacidades avanzadas de I+D y una mejor prestación de servicios.

El mercado de América del Norte se está beneficiando de la creciente demanda de soluciones confiables y escalables en los sectores de construcción, manufactura y servicios públicos. Estos factores contribuyen colectivamente al liderazgo de la región en el suministro de sistemas de gestión de cables avanzados e integrados.

En mayo de 2024, ABB y Niedax Group formaron una empresa conjunta para satisfacer la creciente demanda de sistemas de bandejas portacables en América del Norte. La colaboración combinará sus negocios de bandejas portacables en América del Norte para ofrecer soluciones avanzadas de gestión de cables para los sectores de distribución de energía, construcción y fabricación. La empresa tiene como objetivo mejorar el valor para el cliente a través de capacidades de fabricación ampliadas, investigación y desarrollo localizados, logística mejorada y una cartera integral de productos y servicios en los EE. UU., Canadá y México.

Se espera que la industria de gestión de alambres y cables en Asia Pacífico crezca a una tasa compuesta anual sólida del 8,68% durante el período previsto. Este crecimiento está respaldado por expansiones de capacidad estratégica y crecientes capacidades regionales en el mercado.

Los principales actores del mercado de la región están invirtiendo activamente en instalaciones de fabricación avanzadas para satisfacer la creciente necesidad de soluciones de alambres y cables de alta calidad. Estos desarrollos respaldan la producción local y permiten una entrega más rápida en diversos sectores de uso final.

El mercado también se está beneficiando de un mayor enfoque en los avances tecnológicos, como sistemas de fabricación automatizados y la integración de ingeniería de precisión en el diseño de cables que mejoran la eficiencia operativa. Con una creciente demanda de infraestructura eléctrica avanzada, la región está emergiendo como un centro líder para la fabricación y la innovación, contribuyendo al crecimiento del mercado en Asia Pacífico.

Marcos regulatorios

En los EE.UU., la Comisión Federal de Comunicaciones (FCC) regula las comunicaciones interestatales e internacionales que involucran alambres y cables.

en la india, la Oficina de Normas de la India (BIS) establece estándares para diversas características de los cables, incluido el tamaño, la composición, la cubierta, las propiedades de aislamiento y las pruebas de rendimiento del cable.

en china, el Ministerio de Industria y Tecnología de la Información (MIIT) establece estándares y políticas nacionales para la electrónica industrial, incluida la gestión de alambres y cables. Supervisa el desarrollo de la infraestructura digital y promueve la innovación en sistemas de cable inteligentes.

Panorama competitivo

Los principales actores de la industria de gestión de cables y alambres se están centrando en adquisiciones estratégicas para ampliar su presencia en los sectores de infraestructura eléctrica y de servicios públicos. Se dirigen a jugadores bien establecidos con una fuerte presencia en el mercado y carteras de productos complementarias para fortalecer sus capacidades en la gestión de alambres y cables.

Estos movimientos reflejan una estrategia más amplia para respaldar el crecimiento a largo plazo, diversificar las ofertas y capturar una mayor participación de mercado en infraestructura crítica y aplicaciones industriales como las telecomunicaciones.

En mayo de 2024, Mueller Industries adquirió Nehring Electrical Works Company para ampliar su presencia en el mercado de alambres y cables. Nehring, un proveedor de larga data de soluciones de cables eléctricos y de telecomunicaciones, mejora la presencia de Mueller en los sectores de infraestructura eléctrica y de servicios públicos. La adquisición respalda la estrategia de Mueller de invertir en negocios de alta calidad con sólidas posiciones de mercado y potencial de crecimiento, al tiempo que conserva el experimentado equipo directivo de Nehring para garantizar la continuidad y el éxito operativo a largo plazo.

Empresas clave en el mercado de gestión de cables y alambres:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de productos)

En marzo de 2025, Prysmian adquirió Channell Commercial Corporation por 950 millones de dólares, mejorando su cartera de soluciones digitales y ampliando sus ofertas de gestión de cables y alambres. La adquisición fortalece la presencia de Prysmian en Norteamérica al integrar las soluciones de conectividad de Channell, incluidos los sistemas de gestión de cables de fibra óptica, en su segmento de Soluciones Digitales, respaldando el crecimiento en centros de datos y telecomunicaciones.

En enero de 2025, Mattr adquirió AmerCable por 280 millones de dólares, fortaleciendo su presencia de fabricación en EE. UU. y ampliando su cartera de soluciones de ingeniería de alambres y cables. La adquisición mejora la presencia de Mattr en el mercado de América del Norte al integrar las ofertas de cables de instrumentación, control y potencia de baja y media tensión de AmerCable en su segmento de tecnologías de conexión.

En enero de 2024, Panduit lanzó su sistema de enrutamiento de bandejas portacables con cesta de alambre para mejorar la eficiencia del enrutamiento de cables en centros de datos, edificios conectados y entornos industriales. El sistema presenta un diseño de rejilla innovador que admite una mayor capacidad de cable, mejora la seguridad al minimizar el corte de cables y permite una instalación más rápida.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gestión de cables y alambres durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de gestión de cables y alambres

Mercado de gestión de cables y alambres