Definición de mercado

La recuperación de calor residual (WHR) se refiere al proceso sistemático de capturar y reutilizar la energía térmica, que se libera como subproducto de las operaciones industriales, la generación de energía u otras actividades que consumen mucha energía.

Abarca tecnologías como intercambiadores de calor, recuperadores, regeneradores, economizadores, ciclos de Rankine orgánicos (ORC) y generadores termoeléctricos, que transfieren o convierten el calor residual en energía utilizable. Sus aplicaciones incluyen la mejora de la eficiencia energética en la fabricación y la mejora de la generación de energía en las industrias del cemento, el acero, el vidrio y la química.

Mercado de recuperación de calor residualDescripción general

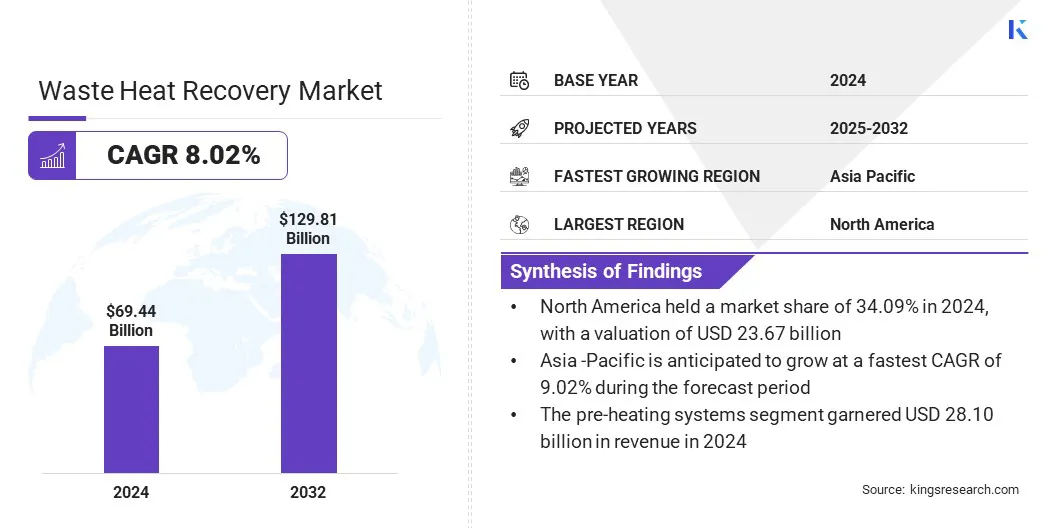

El mercado mundial de recuperación de calor residual se valoró en 69,44 mil millones de dólares en 2024 y se prevé que crezca de 74,63 mil millones de dólares en 2025 a 129,81 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,02% durante el período previsto.

El crecimiento del mercado está impulsado por el creciente enfoque en la descarbonización y la reducción de las emisiones de gases de efecto invernadero, lo que lleva a las industrias a adoptar tecnologías de recuperación de calor residual para reducir el consumo de combustibles fósiles y reducir la huella de carbono.

Aspectos destacados clave del mercado:

- El tamaño de la industria de recuperación de calor residual se registró en 69,44 mil millones de dólares en 2024.

- Se prevé que el mercado crezca a una tasa compuesta anual del 8,02% de 2025 a 2032.

- América del Norte tenía una cuota de mercado del 34,09% en 2024, con una valoración de 23.670 millones de dólares.

- El segmento de sistemas de precalentamiento obtuvo unos ingresos de 28.100 millones de dólares en 2024.

- Se espera que el segmento químico y petroquímico alcance los 31.530 millones de dólares en 2032.

- Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,02% durante el período previsto.

El mercado sigue creciendo debido al creciente despliegue del ciclo orgánico Rankine (ORC) y otros sistemas WHR avanzados en aplicaciones industriales y comerciales, que mejoran la eficiencia energética y reducen los costos operativos. Estas tecnologías se están adoptando cada vez más en los sectores químico, cementero, siderúrgico,generación de energía, biomasa, petróleo y gas, y sectores de centros de datos.

Las principales empresas que operan en el mercado de recuperación de calor residual son Siemens, General Electric Company, MITSUBISHI HEAVY INDUSTRIES, LTD., Thermax Limited, Ormat, Echogen, Econotherm Limited, Mutares SE & Co. KGaA, Viessmann, Boustead International Heaters Ltd, HRS Heat Exchangers, MTPV Power Corporation, Sigma Thermal, Exodraft y Cochran.

La adopción industrial de la recuperación de calor residual está impulsando el crecimiento del mercado al convertir los subproductos en energía más limpia y optimizar la eficiencia general del proceso.

Los intercambiadores de calor avanzados capturan y transfieren el calor residual, lo que reduce el consumo de combustibles fósiles, las emisiones y los costos operativos. Este enfoque respalda los objetivos de sostenibilidad, mejora la gestión de la energía y alienta a las industrias a integrar tecnologías WHR en los sectores químico, de generación de energía y otros sectores de uso intensivo de energía.

- En marzo de 2024, Sterling TT se asoció con fabricantes de equipos originales para ofrecer un sistema de recuperación de calor residual (WHR) para aplicaciones industriales como la hidrogenación de petróleo y la generación de hidrógeno para pilas de combustible. El sistema se integra con un craqueador de NH₃ para convertir el amoníaco en una fuente de energía más limpia. El proyecto aprovecha intercambiadores de calor hechos a medida para mejorar la eficiencia energética y apoyar la transición energética hacia soluciones energéticas bajas en carbono.

Impulsor del mercado

Mayor atención a la descarbonización y la reducción de las emisiones de GEI

Un factor importante que impulsa el mercado es el creciente enfoque en la descarbonización y la reducción de las emisiones de gases de efecto invernadero en todas las industrias.

Las empresas están adoptando tecnologías WHR que capturan y reutilizan el exceso de calor de los procesos industriales, incluidos el cemento, el acero, el vidrio y los productos químicos, para reducir el consumo de combustibles fósiles, reducir la huella de carbono y cumplir con estrictas regulaciones de emisiones. Este creciente enfoque en la sostenibilidad y la eficiencia energética está acelerando la adopción a gran escala de soluciones WHR en todo el mundo.

-

En noviembre de 2024, el Reino Unido anunció el ambicioso objetivo de Contribución Determinada a Nivel Nacional (NDC) del país para reducir todas las emisiones de gases de efecto invernadero en al menos un 81% para 2035 en la COP29, alentando a las industrias y plantas de energía a adoptar soluciones energéticamente eficientes, como sistemas de recuperación de calor residual, para frenar las emisiones y mejorar la sostenibilidad..

Desafío del mercado

Alta inversión de capital inicial

Un desafío clave en el mercado de recuperación de calor residual es la alta inversión de capital inicial requerida para la instalación e integración del sistema. Los proyectos WHR involucran equipos complejos como intercambiadores de calor, unidades de ciclo de Rankine orgánico y tuberías especializadas, lo que puede resultar en altos costos de implementación.

Esta carga financiera inicial impide que las pequeñas y medianas empresas adopten estas soluciones, a pesar del ahorro energético a largo plazo. Además, la planificación de proyectos, la personalización y los cronogramas de instalación contribuyen aún más a las barreras a la inversión y ralentizan la adopción generalizada en los sectores de uso intensivo de energía.

Para abordar este desafío, los actores del mercado están adoptando cada vez más modelos de financiación innovadores, como acuerdos de energía como servicio (EaaS) y opciones de arrendamiento. Estos enfoques permiten a los clientes implementar sistemas WHR sin un gasto inicial significativo.

Las empresas también están estandarizando soluciones modulares de WHR para reducir la complejidad de la instalación y los costos de implementación de sistemas de recuperación de calor residual. Las colaboraciones con gobiernos e instituciones financieras están facilitando subsidios, subvenciones e incentivos que respaldan un despliegue más amplio de tecnologías WHR.

Tendencia del mercado

Creciente implementación de recuperación de calor residual en centros de datos

Una tendencia clave que influye en el mercado es el creciente despliegue de sistemas WHR en centros de datos para reutilizar el exceso de energía térmica para calefacción urbana y aplicaciones comerciales. Los actores del mercado están desarrollando soluciones que capturan el calor de temperatura baja a media de las operaciones del servidor y lo distribuyen a través de redes de calefacción locales.

Este enfoque impulsa una adopción más amplia de tecnologías WHR en los centros de datos, y estas innovaciones están ayudando a transformar los centros de datos en contribuyentes de energía descentralizados, al tiempo que promueven la sostenibilidad urbana y los objetivos de bajas emisiones de carbono.

- En abril de 2025, NTT Data lanzó un proyecto de recuperación de calor residual en Berlín, redirigiendo 8 MW de calor del centro de datos a un nuevo desarrollo residencial y comercial. El sistema cuenta con el respaldo de una caldera de energía para calentar y un almacenamiento de agua caliente.

|

Segmentación

|

Detalles

|

|

Por aplicación

|

Sistemas De Precalentamiento, Generación Eléctrica, Otros

|

|

Por uso final

|

Química y petroquímica, Petróleo y gas, Energía y potencia, Alimentos y bebidas, Cemento, Papel y pulpa Otros

|

|

Por región

|

América del norte: Estados Unidos, Canadá, México

|

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

|

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

|

|

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

|

|

Sudamerica: Brasil, Argentina, Resto de Sudamérica

|

Segmentación del mercado

- Por aplicación (sistemas de precalentamiento, generación de electricidad y otros): el segmento de sistemas de precalentamiento obtuvo 28,10 mil millones de dólares en ingresos en 2024, debido a la creciente adopción en industrias de uso intensivo de energía para mejorar la eficiencia del combustible y reducir los costos operativos.

- Por uso final (químico y petroquímico,Petróleo y gas, Energía y energía, Alimentos y bebidas, Cemento, Papel y pulpa, y otros): el segmento químico y petroquímico ocupó el 24,20% del mercado en 2024, debido a la alta demanda de recuperación de calor de procesos y las estrictas regulaciones de eficiencia energética en el sector.

Mercado de recuperación de calor residualAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de recuperación de calor residual de América del Norte se situó en el 34,09% en 2024, con una valoración de 23.670 millones de dólares. Este predominio se atribuye al creciente despliegue de soluciones avanzadas de recuperación de calor residual y a la expansión de aplicaciones industriales y comerciales a gran escala.

El creciente despliegue del ciclo orgánico de Rankine (ORC) y otros sistemas WHR avanzados en los sectores de química, cemento, acero, generación de energía, biomasa, petróleo y gas y centros de datos está acelerando aún más la expansión del mercado. La creciente atención a la descarbonización y la reducción de las emisiones de gases de efecto invernadero está impulsando a las industrias a adoptar tecnologías que reducen el consumo de combustibles fósiles y la huella de carbono.

Además, la inversión de actores clave en sistemas de ciclo orgánico de Rankine (ORC) con rodamientos magnéticos está impulsando el crecimiento del mercado en la región al mejorar la confiabilidad, reducir los costos y mejorar la eficiencia energética. La región está aprovechando estas innovaciones para reforzar la adopción del calor residual para generar soluciones y apoyar la generación de energía sostenible. Estas iniciativas están impulsando la expansión del mercado en la región.

- En abril de 2025, Clean Energy Technologies, Inc. obtuvo 400.000 dólares en ventas de sus soluciones de recuperación de calor ORC con rodamiento magnético.yestá desarrollando un sistema de 350 kW para aplicaciones industriales y comerciales. Esto mejora la fabricación y la distribución, respaldando la implementación en biomasa, petróleo y gas, centros de datos y plantas de energía.

Se espera que Asia Pacífico crezca a una tasa compuesta anual del 9,02% durante el período previsto. Este crecimiento se atribuye al aumento de las inversiones en sistemas térmicos industriales y a la expansión de soluciones de eficiencia energética en las industrias del cemento, el acero, la química y la generación de energía.

La creciente adopción de tecnologías WHR avanzadas, incluidas calderas industriales de recuperación de calor, sistemas de precalentamiento y soluciones de conversión de residuos en energía, está contribuyendo significativamente al crecimiento del mercado. Las empresas están integrando soluciones WHR en equipos existentes para optimizar la utilización de energía y ampliar la oferta de servicios entre los clientes industriales.

Las colaboraciones estratégicas y las inversiones de actores clave están mejorando las capacidades de fabricación y el alcance del mercado, apoyando el despliegue a gran escala y promoviendo prácticas energéticas sostenibles. Estas iniciativas están impulsando una implementación más rápida de soluciones energéticamente eficientes y acelerando el crecimiento del mercado en toda la región.

Marcos regulatorios

- En los EE.UU., la Agencia de Protección Ambiental regula la recuperación de calor residual dentro de sus programas más amplios de eficiencia energética y calidad del aire. La EPA supervisa el cumplimiento de las normas de emisiones, promueve la integración de energías limpias y apoya a WHR a través de iniciativas como la asociación combinada de calor y energía. Garantiza que las industrias implementen WHR para reducir el consumo de combustible, limitar los gases de efecto invernadero y cumplir con las políticas ambientales federales.

- en china, la Comisión Nacional de Desarrollo y Reforma supervisa la recuperación del calor residual como parte de las estrategias nacionales de eficiencia energética y reducción de carbono. La NDRC regula los objetivos de eficiencia industrial, supervisa la adopción de energía limpia y dirige subsidios o mandatos para la integración de WHR en industrias pesadas. Garantiza que la adopción de WHR se alinee con los objetivos de "carbono dual" de China, reduciendo la intensidad energética y las emisiones industriales.

- en la india, la Oficina de Eficiencia Energética regula y promueve la recuperación del calor residual en virtud de la Ley de Conservación de Energía. La BEE supervisa las auditorías energéticas, establece puntos de referencia de eficiencia y exige la adopción de WHR en sectores con uso intensivo de energía bajo el esquema Perform, Achieve and Trade (PAT).

Panorama competitivo

Los principales actores que operan en el mercado de recuperación de calor residual están implementando proyectos a gran escala para capturar el calor no utilizado de los procesos industriales y reutilizarlo para las necesidades energéticas internas. Los operadores están integrando sistemas avanzados de ciclo Rankine orgánico para convertir el calor residual en electricidad y respaldar posibles aplicaciones de calefacción urbana.

Los actores del mercado están optimizando las operaciones de los hornos y de escape para maximizar la recuperación de calor y mejorar la eficiencia energética general. Además, se están centrando en reducir las emisiones y mejorar la sostenibilidad en todos los procesos industriales.

- En julio de 2025, Holcim se asoció con E.ON Energy Infrastructure Solutions y Orcan Energy para implementar un proyecto de recuperación de calor residual en su planta de cemento de Dotternhausen, capturando 10 MW de los gases de escape del horno para suministrar procesos internos, calefacción urbana y generación de energía a través de un sistema de ciclo orgánico Rankine eP1000.

Empresas clave en el mercado de recuperación de calor residual:

- siemens

- Compañía eléctrica general

- MITSUBISHI INDUSTRIAS PESADAS, LTD

- Thermax Limited

- Ormat

- ecogeno

- Econotermia limitada

- Mutares SE & Co. KGaA

- Viessmann

- Calentadores Internacionales Boustead Ltd

- Intercambiadores de calor HRS

- Corporación de energía MTPV

- Sigma Térmica

- Exodraft

- Cochran

Desarrollos recientes (fusiones y adquisiciones)

- En abril de 2024, Mutares SE & Co. KGaA adquirió una participación mayoritaria en Sofinter Group, un proveedor de calderas industriales y de recuperación de calor, incluidas soluciones de generación de vapor con recuperación de calor (HRSG). Sofinter opera múltiples marcas que prestan servicios a los mercados industrial, de conversión de residuos en energía y de generación de energía en 45 países. A través de esta adquisición, Mutares pretende fortalecer sus capacidades de ingeniería y tecnología en recuperación de calor y soluciones de calderas.

- En marzo de 2024, Pemberstone Capital Partners adquirió Sterling Thermal Technology, un especialista en soluciones personalizadas de intercambio de calor y recuperación de calor residual para los sectores industrial, energético y energético. La adquisición tiene como objetivo proporcionar capital de crecimiento y experiencia para acelerar la expansión nacional e internacional y al mismo tiempo respaldar los avances tecnológicos en la recuperación de calor residual y soluciones personalizadas de transferencia de calor.

y amplía su presencia en el mercado

Mercado de recuperación de calor residual

Mercado de recuperación de calor residual