Una semilla vegetal es la unidad reproductiva de una planta de vegetales que transporta el material genético necesario para producir la próxima generación de cultivos. Es el aporte fundamental en la horticultura, que determina el crecimiento, el rendimiento, la calidad nutricional de la planta y la resistencia a las plagas y enfermedades. Las semillas de vegetales se clasifican ampliamente en variedades de polinización abierta (OPV), híbridos (F1), y cada vez más, mejoradas genéticamente o semillas biotecnológicamente mejoradas.

Los OPV permiten a los agricultores ahorrar semillas para el cultivo futuro, mientras que los híbridos se desarrollan a través de la polinización cruzada controlada para garantizar rasgos deseables como uniformidad, resistencia a las enfermedades o mayor rendimiento. Las semillas de verduras experimentan procesos estrictos como la reproducción, las pruebas de germinación, la limpieza y, a veces, recubrimiento o pelleteo para un mejor manejo y protección.

Son esenciales en la agricultura comercial, el cultivo de invernadero, la jardinería de la cocina y la agricultura urbana. La calidad de las semillas influye directamente en la productividad, lo que las convierte en uno de los insumos más críticos en la agricultura moderna y un impulsor clave de la seguridad alimentaria global.

Mercado de semillas de verdurasDescripción general

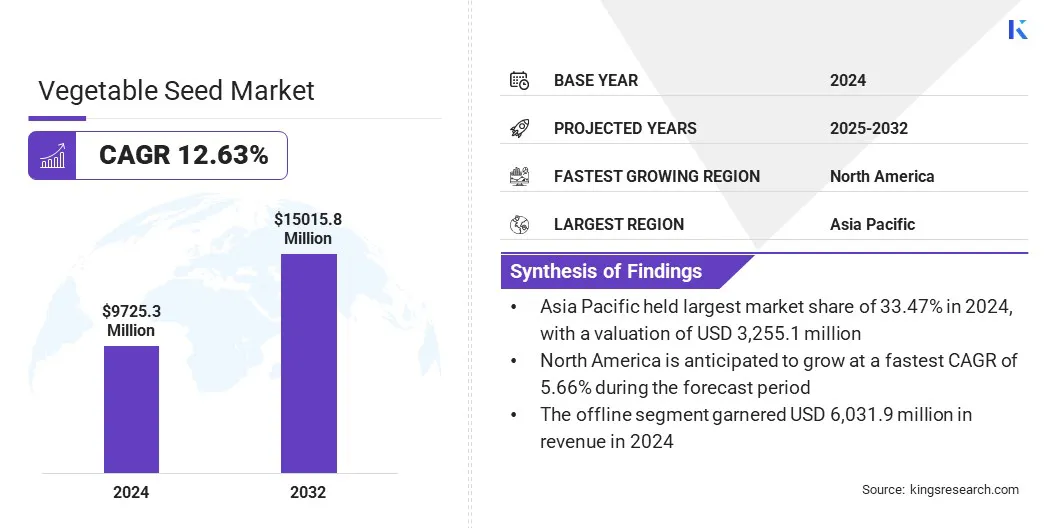

El tamaño mundial del mercado de semillas de verduras se valoró en USD 9,725.3 millones en 2024 y se prevé que crecerá de USD 10,240.7 millones en 2025 a USD 15,015.8 millones para 2032, exhibiendo una tasa compuesta anual de 5.53% durante el período de pronóstico.

La creciente demanda de semillas vegetales orgánicas y no OGM refleja la preferencia del consumidor por productos más saludables y libres de productos químicos. Esta tendencia fortalece el mercado, impulsando la innovación en variedades de semillas sostenibles y ecológicas.

Destacados clave

La industria mundial de semillas de vegetales se registró en USD 9,725.3 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.53% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado del 33.47% en 2024, valorada en USD 3,255.1 millones.

El segmento de tomate obtuvo USD 1.532.8 millones en ingresos en 2024.

Se espera que el segmento de raíces y bombillas alcance USD 3,565.6 millones para 2032.

Se anticipa que el segmento orgánico es testigo de una tasa compuesta anual más rápida del 6.00% durante el período de pronóstico.

Se prevé que el segmento fuera de línea mantenga el mercado del 60,75% en 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 5.66% durante el período de proyección.

Las principales empresas que operan en el mercado de semillas de vegetales son Bayer AG, Syngenta, BASF SE, Sakata Seed Corporation, Corteva, LimaGrain Group, Bejo Zaden B.V., Rijk Zwaan Zaadteelt en Zaadhandel B.V., Enza Zaden, conocido yeu seed Co Co. KGAA, Yuksel Seeds y otros.

Los avances en la tecnología están remodelando la industria de las semillas de vegetales al acelerar los procesos de reproducción y mejorar el potencial genético de los cultivos. Las herramientas como la edición de genes CRISPR, la selección asistida por marcadores y la secuenciación genómica permiten a los desarrolladores de semillas crear variedades con mayor rendimiento, resistencia a las enfermedades y adaptabilidad a diversos climas.

El fenotipado digital y el análisis impulsados por la IA apoyan aún más a los criadores al acortar el ciclo de reproducción y predecir el rendimiento del cultivo en diversas condiciones. Estos avances tecnológicos ofrecen una oportunidad significativa para el mercado de semillas de vegetales, lo que permite a las empresas entregar variedades de semillas específicas y de alto valor adaptadas a requisitos específicos de los agricultores.

Al integrar la biotecnología, la agricultura de precisión y las soluciones basadas en datos, el mercado está posicionado para revolucionar la producción de verduras, asegurando el suministro de alimentos sostenible y el crecimiento competitivo en la agricultura global.

Conductor de mercado

La expansión del uso de semillas híbridas está acelerando el crecimiento de la semilla vegetal

El uso creciente de semillas híbridas es un impulsor crítico que acelera el crecimiento de la industria de semillas de vegetales. Las semillas híbridas se desarrollan a través de la polinización cruzada controlada, combinando rasgos deseables de dos líneas principales para producir descendientes superiores. Estas semillas ofrecen mayores rendimientos, tamaño uniforme, mejor sabor y resistencia mejorada a las plagas y enfermedades, lo que las hace muy atractivas para los productores comerciales.

Los agricultores también se benefician de una mejor vida útil y la transportación de las verduras cultivadas en híbridos, lo que respalda la eficiencia de la cadena de suministro. La expansión del uso de semillas híbridas aborda el desafío global de producir más alimentos en tierras cultivables limitadas. A medida que los consumidores demandan de vegetales de alta calidad, las compañías de semillas continúan invirtiendo fuertemente en programas de cría híbridos, consolidando semillas híbridas como la piedra angular del crecimiento futuro del mercado.

En mayo de 2025, la semilla este-oeste inauguró el Centro de Investigación Hortanova de 36 hectáreas en San Juan, Batangas, avanzando en la cría híbrida, las variedades resistentes al clima y la diversificación de los agricultores para fortalecer la capacidad de investigación, ofrece rasgos superiores y refuerza el compromiso de la compañía con la innovación y la productividad de los agricultores.

Desafío del mercado

El cambio climático plantea desafíos significativos para el mercado

El cambio climático plantea un gran desafío para la industria de las semillas de verduras al interrumpir las condiciones de crecimiento y la reducción de la confiabilidad del cultivo. El aumento de las temperaturas, la lluvia irregular, las sequías extendidas y la aparición de nuevos patrones de plagas y enfermedades ejercen presión sobre los agricultores para que se adapten.

Las variedades tradicionales a menudo no resisten tales extremos, lo que resulta en rendimientos inestables y una mayor vulnerabilidad de los sistemas alimentarios. Este desafío afecta directamente la consistencia del suministro de verduras y la rentabilidad para los productores.

Para superarlo, las compañías de semillas están desarrollando variedades resistentes al clima con rasgos como la tolerancia al calor, la resistencia a la sequía y la adaptabilidad mejorada para cambiar las zonas agroecológicas. Estas innovaciones aseguran una producción estable en entornos impredecibles y aseguran que el mercado continúe prosperando a pesar de las interrupciones climáticas.

Por ejemplo, España experimentó una disminución en la producción de tomates en aproximadamente un 22% en febrero de 2023 debido a las condiciones climáticas impredecibles. Esto, a su vez, dio como resultado precios aumentados para el mismo vegetal en el Reino Unido, tales interrupciones de la cadena de suministro debido a cambios climáticos plantean desafíos sustanciales a nivel mundial.

Tendencia del mercado

Adopción creciente de cultivo protegido y agricultura vertical

La creciente adopción del cultivo protegido y la agricultura vertical es una tendencia clave que influye en el mercado de semillas de vegetales. Los sistemas protegidos, incluidos los invernaderos y los polihouses, crean entornos controlados que optimizan el uso del agua, el suministro de nutrientes y el manejo de plagas.

La agricultura vertical, aprovechando la hidroponía y la iluminación artificial basada en LED, maximiza la producción en espacios urbanos limitados.Ambos enfoques exigen variedades de semillas especializadas capaces de desempeñarse bien en condiciones artificiales, como crecimiento compacto, ciclos de madurez cortos y resistencia a las enfermedades.

Esta tendencia respalda la producción de vegetales durante todo el año que ayuda a satisfacer la demanda de los consumidores de productos frescos y de alta calidad en los mercados urbanos. Para el mercado, crea oportunidades para innovar con variedades a medida adecuadas para sistemas interiores y verticales, impulsando la expansión a largo plazo.

Según la Organización de Alimentos y Agricultura (FAO), se prevé que la producción global de vegetales aumente en un 47% para 2050, enfatizando la necesidad apremiante de métodos de cultivo sostenibles y eficientes.

Informe del informe del mercado de semillas de verduras

Segmentación

Detalles

Por tipo

Tomate, cebolla, zanahoria, melón, lechuga, pimienta, brócoli, pepino, coliflor y otros

Por tipo de cultivo

Solanaceae, raíces y bombillas, cucurbit, brassica y otros

Por forma

Inorgánico y orgánico

Por canal de ventas

Fuera de línea y en línea

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (tomate, cebolla, zanahoria, melón, lechuga, pimienta, brócoli, pepino, coliflor y otros): el segmento de tomate ganó USD 2.596.5 millones en 2024 debido a la alta consumo global, la demanda de híbridos con resistencia a la enfermedad y adopción de la adopción de cultivos protegidos en el traslado y rentabilidades.

Por tipo de cultivo (Solanaceae, Roots & Bulbs, Cucurbit, Brassica y otros): las Solanaceae tenían el 31,41% del mercado en 2024, debido al cultivo generalizado de tomates, peppers y berenjenas, respaldadas por una fuerte demanda comercial, avances híbridos y variamientos de semillas climáticas.

Por forma (inorgánico y orgánico): se proyecta que el segmento inorgánico alcance los USD 8,073.8 millones para 2032, debido a la asequibilidad, la disponibilidad más fácil, la vida útil más larga y la idoneidad para la agricultura a gran escala en comparación con las alternativas de semillas orgánicas más costosas.

Por canal de ventas (fuera de línea y en línea): se prevé que el segmento en línea crezca a una tasa compuesta anual de 5.97% durante el período de pronóstico debido a plataformas digitales que ofrecen conveniencia, acceso más amplio, precios competitivos y participación directa de los agricultores.

Mercado de semillas de verdurasAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La industria de semillas de vegetales de Asia Pacífico representó aproximadamente el 33.47% de participación en 2024, valorada en USD 3,255.1 millones, lo que refleja el papel dominante de la región en la horticultura global. Este liderazgo está respaldado por un extenso cultivo de vegetales en China, India y países del sudeste asiático, donde la agricultura sigue siendo una parte vital de la actividad económica.

Los programas de apoyo gubernamentales sólidos, la creciente demanda de semillas híbridas y resistentes al clima, y la creciente adopción de prácticas de cultivo protegidas contribuyen a la alta valoración del mercado de la región. Además, el aumento de la preferencia del consumidor por las verduras frescas y ricas en nutrientes y la rápida urbanización que impulsa la cocina y la jardinería urbana estimulan aún más la demanda de semillas.

La población en expansión de Asia Pacífico, combinada con avances tecnológicos en la reproducción y la distribución de semillas, posiciona la región como un motor de crecimiento clave para la industria mundial de semillas de vegetales.

Por ejemplo, en marzo de 2023, según el Ministerio de Agricultura y Bienestar de los Agricultores, el Consejo Indio de Investigación Agrícola (ICAR) está fomentando activamente el desarrollo de nuevas variedades de cultivos, incluidas las verduras, a través de su extensa red.

Se proyecta que América del Norte sea testigo de un fuerte crecimiento en el mercado de semillas de vegetales, expandiéndose a una tasa compuesta anual de 5.66% durante el período de pronóstico. Este impulso es alimentado por la infraestructura agrícola avanzada, la adopción generalizada de sistemas de invernadero e hidropónico, y una creciente demanda de cultivos de alto valor, como tomates, pimientos y verduras de hoja verde.

Los agricultores en la región prefieren semillas híbridas y resistentes a la enfermedad para maximizar la productividad y minimizar las pérdidas de las plagas y la variabilidad climática. La creciente demanda de los consumidores de productos orgánicos, junto con dietas centradas en la salud, acelera la adopción de variedades de semillas vegetales premium. Además, la innovación tecnológica, la agricultura de precisión y las asociaciones entre empresas de semillas e instituciones de investigación están creando nuevas oportunidades.

Por ejemplo, en 2022, según el Servicio Nacional de Estadísticas Agrícolas del USDA, el valor de la producción utilizada para los cultivos vegetales fue de USD 16.5 mil millones, un 27% más que el año anterior.

Marcos regulatorios

En la Unión Europea, Las directivas de marketing de semillas de la UE regulan la producción y la comercialización de semillas de verduras. Asegura el registro varietal, la certificación de semillas y los estándares de calidad para mantener la transparencia, la uniformidad y la confianza de los agricultores en los Estados miembros.

En los Estados Unidos, La Ley Federal de Semillas regula el etiquetado y la venta de semillas de verduras. Establece reglas para el etiquetado veraz, la pureza y los estándares de germinación, asegurando que los agricultores reciban información precisa para las decisiones de plantación.

En la India, La Ley de Semillas, 1966 regula la calidad de las semillas de vegetales. Lleva a los estándares mínimos de calidad, certificación y pruebas, salvaguardar a los agricultores de semillas espurias y apoyar el crecimiento del mercado.

En China, La ley de semillas de la República Popular de China regula la producción y el comercio de semillas. Enfatiza la protección de variedades, el control de calidad y los derechos de propiedad intelectual para fortalecer la innovación en el mercado.

En Brasil, La ley nacional de semillas y plántulas (Ley No. 10,711/2003) regula la producción, certificación y comercialización de semillas. Promueve el suministro de semillas de alta calidad y garantiza la credibilidad dentro del mercado brasileño.

En Japón, La ley de semillas y plántulas regula la certificación y distribución de semillas. Se centra en los estándares de garantía de calidad, protección variedad y etiquetado para apoyar la agricultura nacional de vegetales y mantener la confiabilidad del mercado.

En Canadá, La Ley de semillas regula la importación, exportación y venta de semillas de verduras. Requiere el cumplimiento de la germinación y los estándares varietales, asegurando la calidad y la protección de los agricultores de las transacciones de semillas fraudulentas.

Panorama competitivo

Los actores clave en la industria de las semillas de vegetales se están centrando en tecnologías de reproducción innovadoras, desarrollo híbrido y aplicaciones de biotecnología para fortalecer su presencia en el mercado. Una estrategia importante incluye la inversión en programas de I + D para desarrollar variedades de semillas de alto rendimiento, resistentes a las enfermedades y resistentes al clima.

Las empresas también están mejorando sus carteras al dirigirse a semillas especializadas para sistemas agrícolas de invernadero, hidropónico y vertical, lo que refleja la tendencia creciente del cultivo protegido. Las asociaciones estratégicas con los organismos de investigación agrícola y los distribuidores locales están ayudando a las empresas a expandir el alcance tanto en los mercados maduros como en los mercados emergentes.

El crecimiento actual es impulsado por la demanda de semillas premium, no OGM y certificadas orgánicas, alineándose con las preferencias de los consumidores en evolución. Los imperativos ganadores para estos jugadores incluyen innovación continua, fortalecer las cadenas de suministro, aprovechar las plataformas digitales para la distribución de semillas y alinearse con los objetivos de sostenibilidad para asegurar la competitividad a largo plazo.

En julio de 2025, Sakata Seed Corporation anunció la adquisición de Agritu Sementos Ltda, un especialista en semillas de cebolla con sede en Brasil. Con fuertes raíces locales en Santa Catarina, Agritu ofrece tecnología de semillas avanzada, canales de ventas establecidos y producción de cebolla reconocida por el mercado, que ahora opera como la subsidiaria de Sakata.

Empresas clave en el mercado de semillas de verduras:

En enero de 2025, las semillas de vegetales Syngenta y las semillas de abrigo firmaron un acuerdo de licencia global que otorga acceso exclusivo de Syngenta al germoplasma avanzado de Terconsas y la cría de cría en sandía, melón y calabazas, fortaleciendo estratégicamente la cartera de cucurbits de syngenta y mejora sus capacidades globales de semillas vegetales.

En abril de 2025, Source.ag, un proveedor líder de soluciones de IA para productores de verduras, anunció una asociación con Axia Vegetable Seeds, un especialista en híbridos de alto rendimiento. Axia implementará las tecnologías de IA de Source. AG en su invernadero de demostración para mejorar la eficiencia y optimizar las operaciones de reproducción de semillas.

En octubre de 2023, Sakata adquirió Sana Seeds, una compañía holandesa que se especializa en variedades de pepino de alta calidad. A través de su subsidiaria europea, Sakata tenía como objetivo acelerar la investigación de pepino, fortalecer su negocio en Europa y mejorar su cartera global de vegetales de frutas. La adquisición fomentó la colaboración, amplió la gama de productos y aprovechó la experiencia de Sana Seeds en el segmento europeo de pepino "largo", contribuyendo al compromiso de Sakata con la agricultura sostenible y la mejora de la nutrición global.

En julio de 2023, las semillas de vegetales Syngenta completaron con éxito la adquisición de Feltrin Sementos, consolidando su posición en el mercado. La adquisición amplió la cartera de Syngenta, que permite a la compañía proporcionar a los agricultores una gama extendida de semillas de vegetales de alta calidad.

En junio de 2023, BASF, Syngenta y Arisa anunciaron la finalización de la primera fase del Proyecto MultiStak en 2023 para desarrollar soluciones innovadoras para la producción sostenible de semillas de vegetales, lo que significa el progreso en el avance de las tecnologías y prácticas agrícolas para el beneficio de la industria global de semillas de verduras.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de semillas de verduras durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de semillas de verduras

Mercado de semillas de verduras

.webp)