Tamaño del mercado de vectorización de torque, participación, crecimiento e análisis de la industria, por tecnología (activo, pasivo), por actuación de embrague (hidráulico, electrónico), por vehículo (automóvil de pasajeros, vehículos comerciales), por propulsión y análisis regional, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización : September 2025

La vectorización de torque es una tecnología avanzada de transmisión que administra la distribución del motor o el par motor a través de ruedas individuales. Aligue el control de tracción, la mejora de la estabilidad y la optimización en las curvas, y se utiliza en vehículos modernos para mejorar la dinámica de conducción, la seguridad y el rendimiento en aplicaciones automotrices de alto rendimiento y premium.

Mercado de vectorización de parDescripción general

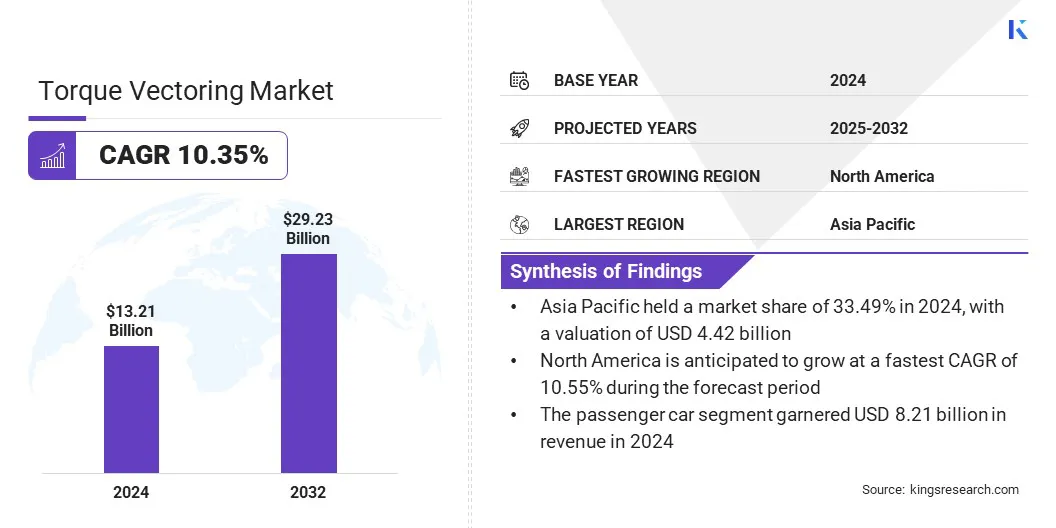

El tamaño del mercado global de vectorización de torque se valoró en USD 13.21 mil millones en 2024 y se prevé que crecerá de USD 14.52 mil millones en 2025 a USD 29.23 mil millones por 2032, exhibiendo una tasa compuesta anual de 10.35% durante el período de pronóstico.

La creciente demanda de vehículos deportivos y de alto rendimiento está impulsando la adopción de vectorización de torque al mejorar el manejo, la estabilidad y la dinámica general de conducción. Además, el aumento de la conciencia del consumidor sobre la seguridad del vehículo y los sistemas avanzados de asistencia al conductor (ADAS) está incitando a los fabricantes a integrar las tecnologías de vectorización de torque para mantener la estabilidad, prevenir el deslizamiento y garantizar la estabilidad durante las maniobras de emergencia.

Destacados clave:

El tamaño de la industria de vectorización de torque se registró en USD 13.21 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 10.35% de 2024 a 2032.

Asia Pacific tenía una participación de 33.49% en 2024, valorada en USD 4.42 mil millones.

El segmento activo obtuvo USD 7.60 mil millones en ingresos en 2024.

Se espera que el segmento electrónico llegue a USD 17.24 mil millones para 2032.

Se anticipa que el segmento de vehículos comerciales es testigo de la tasa compuesta anual más rápida del 10.57% durante el período de pronóstico.

El segmento de tracción en la rueda delantera (FWD) tenía una participación de 42.17% en 2024.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 10.55% durante el período de pronóstico.

Las principales empresas que operan en el mercado de vectores de torque son GKN Automotive Limited, Borgwarner Inc, ZF Friedrichshafen AG, Dana Limited, Magna International Inc, Nexter Automotive Corporation, Jtekt Corporation, Honda Motor Co., Ltd, Voith GmbH & Co. KGaa, Toyota Motor Corporation, Jaecoo, Automobili Lamborghini, agosto, agente, agente, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, agosto, AISINA. Corporación, y Nissan Motor Co., Ltd.

La financiación del gobierno influye en el mercado al permitir la investigación, el desarrollo y la innovación en tecnologías avanzadas de transmisión. Permite a los fabricantes de automóviles y proveedores acelerar el desarrollo y comercialización de los sistemas de vectorización de torque y mejorar el rendimiento y la seguridad del vehículo. También les permite adoptar soluciones avanzadas de manera más eficiente, lo que aumenta la adopción de tecnología en todo el sector automotriz.

En enero de 2025, el Departamento de Energía de los Estados Unidos (DOE) asignó USD 88 millones a través de la oficina de tecnologías de vehículos para promover la investigación, el desarrollo y la adopción de tecnologías avanzadas de transmisión, incluidos los sistemas de vectores de torque.

Conductor de mercado

Crecimiento en la venta de vehículos eléctricos

Un factor importante que impulsa el crecimiento del mercado de vectorización de torque es la creciente adopción de electricidad yvehículos híbridos. El aumento de los volúmenes de EV está creando una fuerte demanda de sistemas avanzados de gestión de torque que mejoran la estabilidad, el manejo y el rendimiento del vehículo.

Esto lleva a los fabricantes de automóviles y proveedores a invertir en soluciones innovadoras de vectorización de torque, desarrollar software para una distribución de torque precisa y optimizar la gestión de torque a nivel de rueda, alimentando así la expansión del mercado.

La Agencia Internacional de Energía (IEA) informó que las ventas globales de vehículos eléctricos alcanzaron 17 millones de unidades en 2024, un crecimiento de más del 25% de 2023. Esto resalta la creciente demanda de tecnologías avanzadas de transmisión, incluidos los sistemas de vectores de torque, para mejorar el rendimiento, el manejo y la seguridad en los EV.

Desafío del mercado

Alto costo de los sistemas de vectorización de torque

Un desafío clave que obstaculiza el progreso del mercado de vectorización de torque es la importante inversión requerida para diseñar, fabricar e implementar sistemas de vectorización de torque avanzado. La dependencia de componentes especializados, sensores y unidades de control electrónico provoca costos de producción, aumentando los precios del vehículo. Además, la necesidad de investigación, desarrollo y calibración ralentiza el crecimiento del mercado y restringe la adopción generalizada de soluciones de vectorización de torque.

Para abordar este desafío, los actores del mercado están desarrollando componentes más ligeros y más eficientes para reducir los gastos de producción. Están optimizando las unidades de control electrónico para mejorar el rendimiento del sistema y los costos de fabricación más bajos.

Además, las empresas están adoptando diseños modulares que simplifican la integración y minimizan la complejidad del desarrollo de los sistemas de vectorización de par en las transmisiones modernas. Los fabricantes de automóviles ofrecen vectorización de torque como parte de paquetes opcionales en modelos premium para aumentar la adopción de tecnologías avanzadas de manejo y estabilidad.

Tendencia de mercado

Integración de sistemas de vectorización de torque con trenes de tren de vehículos eléctricos

Una tendencia clave que influye en el mercado de vectorización de torque es la creciente integración de los sistemas de vectorización de torque con trenes de tren de vehículos eléctricos. Los fabricantes de automóviles están combinando múltiples motores, reductores y módulos de control en unidades únicas y compactas para optimizar la distribución de par, mejorar el manejo y mejorar la estabilidad del vehículo.

Esta integración permite un control preciso a nivel de rueda, admite un funcionamiento de eficiencia energética y mejora la maniobrabilidad de baja velocidad. También provoca innovación en el diseño de transmisión y el desarrollo de software para ofrecer un rendimiento superior, seguridad y experiencia general de manejo.

En mayo de 2025, Infimotion Technology lanzó el sistema de accionamiento integrado TL 300, un tren motriz de doble motor de peso ultraligero con vectorización de torque avanzada. La unidad compacta combina motores duales, reductores y un módulo de control de potencia. Ofrece una mejor eficiencia energética,gestión térmica, y maniobrabilidad de baja velocidad, al tiempo que permite un manejo mejorado en vehículos eléctricos.

Informe de informe de mercado de vectorización de torque

Segmentación

Detalles

Por tecnología

Activo, pasivo

Por actuación de embrague

Hidráulico, electrónico

Por vehículo

Coche de pasajeros, vehículos comerciales

Por propulsión

Tracción delantera (FWD), tracción trasera (RWD), tracción en la rueda/tracción en la rueda (AWD/4WD)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tecnología (activo y pasivo): el segmento activo ganó USD 7.60 mil millones en 2024, en gran parte debido a la mayor adopción de sistemas de vectorización de torque avanzados que mejoran la estabilidad y el manejo del vehículo.

Por actuación del embrague (hidráulico y electrónico): el segmento electrónico tenía una participación de 59.94% en 2024, alimentada por su control preciso, respuesta más rápida y compatibilidad con las transmisiones eléctricas e híbridas.

Por vehículo (automóvil de pasajeros y vehículos comerciales): se proyecta que el segmento de automóviles de pasajeros alcanzará los USD 17.99 mil millones para 2032, impulsado por la creciente demanda de vehículos de alto rendimiento y ausiones de seguridad.

Por propulsión (tracción en la rueda delantera (FWD), tracción trasera (RWD) y toda la tracción en la rueda/tracción en las cuatro ruedas (AWD/4WD)): se anticipa que el segmento de tracción trasera (RWD) es testigo de la tasa compuesta anual más rápida del 10.47% durante el período de pronóstico, atribuido a un manejo mejorado y un mejor rendimiento con los sistemas de vectores de torque.

Mercado de vectorización de parAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Torque Vectoring Market Market fue de 33.49% en 2024, valorada en USD 4.42 mil millones. Este dominio se ve reforzado por la rápida expansión de los vehículos eléctricos e híbridos, lo que está creando una fuerte demanda de sistemas de gestión de torque avanzados para mejorar la tracción y la estabilidad de la conducción.

El aumento del enfoque en los estándares de seguridad y rendimiento del vehículo está llevando a los fabricantes de automóviles a adoptar tecnologías de vectorización de par sofisticadas para cumplir con los requisitos reglamentarios. El aumento de las inversiones de los fabricantes de automóviles en las instalaciones locales de producción de EV y híbridos están acelerando la adopción de tecnologías avanzadas de transmisión. Además, la creciente preferencia por los SUV y los vehículos todoterreno está impulsando la adopción de sistemas de vectorización de torque en la región.

En mayo de 2024, Jaecoo lanzó su nuevo SUV J8 con el sistema de tracción total de vectorización de torque Ardis. El sistema distribuye dinámicamente el torque entre las ruedas delanteras, traseras e individuales traseras para mejorar el rendimiento fuera de la carretera, el manejo, la comodidad y la seguridad, con la capacidad de entregar hasta 1.800 nm de torque por rueda.

La industria de vectorización de torque de América del Norte crecerá a una tasa compuesta anual de 10.55% durante el período de pronóstico. Este crecimiento se ve reforzado por la creciente adopción de vehículos eléctricos e híbridos, lo que lleva a una creciente demanda de sistemas avanzados de gestión de par para mejorar la estabilidad, el manejo y la tracción de las transmisiones modernas.

El aumento de la preferencia del consumidor por los vehículos de alto rendimiento y de lujo está llevando a los fabricantes de automóviles a integrar tecnologías sofisticadas de vectores de torque. Además, la integración de la vectorización de torque en los SUV híbridos y deportivos de alto rendimiento está impulsando la adopción de sistemas de vectorización de torque, impulsando el crecimiento del mercado regional.

En mayo de 2024, Lamborghini introdujo el 2025 Urus SE, un SUV híbrido orientado al rendimiento con un sistema de vectorización de torque eléctrico ubicado en el centro, un V8 de doble turbo y un motor eléctrico trasero. El sistema emplea un embrague electrohidráulico múltiple para optimizar la distribución de par, mejorar la estabilidad del vehículo, las curvas y la eficiencia de la transmisión.

Marcos regulatorios

En los EE. UU., La Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) regula los estándares de seguridad del vehículo, supervisando el diseño, el rendimiento y la integración de tecnologías avanzadas de transmisión, incluidos los sistemas de vectores de torque. Asegura el cumplimiento de los requisitos de estabilidad, tracción y control electrónico y evalúa la gestión de pares de software en vehículos eléctricos e híbridos para mantener la seguridad y el rendimiento.

En el Reino Unido., La Agencia de Certificación de Vehículos (VCA) regula la aprobación del vehículo, la seguridad y el cumplimiento ambiental. Supervisa la adopción de tecnologías avanzadas de transmisión, como la vectorización de par, la estabilidad de monitoreo, el manejo y la tracción. VCA evalúa la distribución de torque controlada por software en EV y vehículos híbridos, y garantiza que los estándares de rendimiento y seguridad se alineen con las regulaciones europeas.

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) regula la integración de fabricación e tecnología de automóviles, supervisando la adopción avanzada de la transmisión, incluida la vectorización de torque. Asegura el cumplimiento de la seguridad, las emisiones y los estándares de eficiencia energética, evalúa la distribución de torque controlada por el software y monitorea la integración de la integración en vehículos eléctricos, híbridos y de alto rendimiento.

Panorama competitivo

Los principales actores en la industria de vectorización de torque están ampliando sus ofertas de transmisión eléctrica para satisfacer la creciente demanda en los sectores EV y SUV. Están implementando sistemas de vectorización de torque avanzado que integran la gestión de torque con la desconexión del eje para mejorar la estabilidad del vehículo, la tracción y el manejo.

Los participantes del mercado se centran en reducir el desgaste de los frenos y los neumáticos a través de la distribución de torque optimizada. Además, están desarrollando soluciones de control impulsadas por software para permitir una gestión precisa de torque y mejorar el rendimiento de las transmisiones eléctricas inteligentes.

En mayo de 2024, Borgwarner amplió su negocio de transmisión eléctrica al suministrar motores eléctricos de horquilla HVH220 a XPENG para los próximos modelos de SUV e implementar su sistema de vectores de torque ETVD con Polestar 3. El ETVD integra el vector de torque con el control de la eliminación de los eje eléctrico para mejorar la estabilidad, el tracción y el rendimiento dinámico, el rendimiento dinámico, la reducción y el freno de los vectores y el control de la vectores de la eliminación de los eje eléctricos, y admiten el control de la eliminación de los eje eléctricos, y admiten el uso de la eliminación de los eje eléctrico, y admiten el uso de la eliminación de los eje eléctrico, y el uso de los frenos y el uso de los frenos de la neumática. vehículos.

Compañías clave en el mercado de vectorización de torque:

En mayo de 2024, Borgwarner lanzó su sistema de vectorización y desconexión de torque eléctrico (ETVD) para la bateríavehículos eléctricos. El sistema integra la vectorización de par con una función de desconexión a pedido para mejorar la estabilidad, la tracción y el rendimiento dinámico, al tiempo que reduce el desgaste del freno y la mejora de la seguridad y la agilidad de la conducción.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de vectorización de torque durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de vectorización de par

Mercado de vectorización de par