Tamaño del mercado de la unidad de estado sólido, participación, crecimiento e análisis de la industria, por tipo (SSD internos, SSD externos), por capacidad de almacenamiento (menos de 120 GB, 120GB - 320GB, 320GB - 500GB, otros) y análisis regional, y análisis regionales, 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización: July 2025

Una unidad de estado sólido (SSD) es un tipo de dispositivo de almacenamiento que utiliza la memoria flash para almacenar datos. El mercado abarca una amplia gama de tipos de SSD, que incluyen unidades internas y externas, aplicaciones de orientación en electrónica de consumo, centros de datos empresariales, sistemas industriales y juegos. El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento del mercado.

Mercado de accionamiento de estado sólidoDescripción general

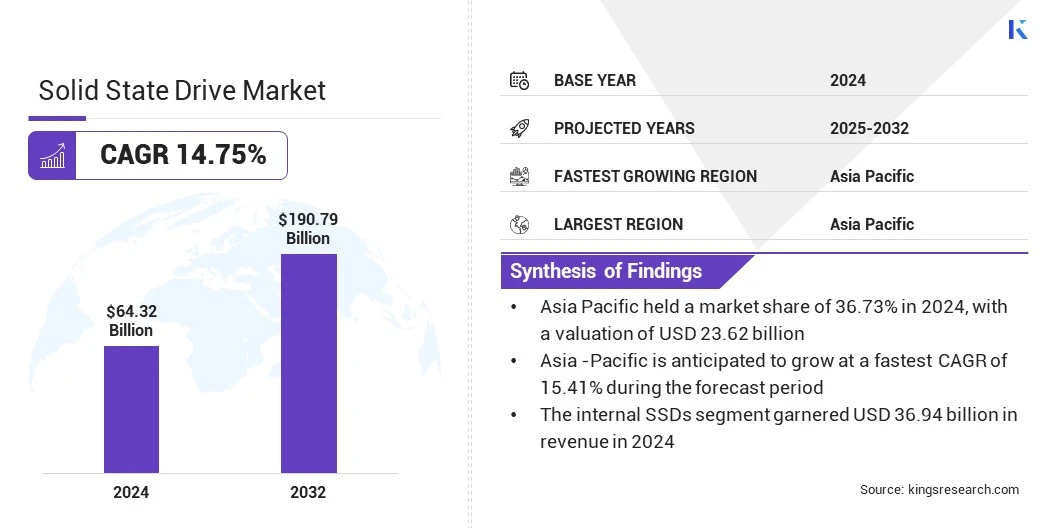

El tamaño del mercado global de Drive State Drive se valoró en USD 64.32 mil millones en 2024 y se proyecta que crecerá de USD 72.81 mil millones en 2025 a USD 190.79 mil millones para 2032, exhibiendo una tasa compuesta anual del 14.75% durante el período de pronóstico.

El mercado está impulsado por la rápida expansión de la computación en la nube y los centros de datos de hiperscala, que están aumentando la demanda de unidades de estado sólido de alta capacidad y de alta velocidad, ya que las empresas priorizan el acceso de datos más rápido, la menor latencia y el almacenamiento de eficiencia energética para apoyar el tiempo de actividad continuo y la prestación de servicios digitales sin costura.

El mercado se debe aún más por la creciente adopción de SSD en la electrónica de consumo, como computadoras portátiles, consolas de juegos y teléfonos inteligentes, ya que los SSD proporcionan tiempos de arranque más rápidos, una operación más tranquila y una mejor durabilidad en comparación con las unidades de disco duro tradicionales.

Destacados clave:

El tamaño de la industria de impulso de estado sólido se valoró en USD 64.32 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 14.75% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 36.73% en 2024, con una valoración de USD 23.62 mil millones.

El segmento interno SSD obtuvo USD 36.94 mil millones en ingresos en 2024.

Se espera que el segmento de 120 GB - 320 GB alcance los USD 73.08 mil millones para 2032.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual del 15.06% durante el período de pronóstico.

Major companies operating in the market are ADATA Technology Co., Ltd, SAMSUNG, Sandisk Corporation, CORSAIR, Micron Technology, Inc, Kingston Technology Europe Co LLP, Seagate Technology LLC, Shenzhen Kingspec Electronics Technology Co., Ltd, SK hynix Inc., Sabrent, Transcend Information Inc., ATP Electronics Inc., KIOXIA Holdings Corporation, PNY Technologies Inc., y Toshiba Electronic Devices & Storage Corporation.

La unidad de estado sólido está registrando una expansión rápida, impulsada por el aumento de la penetración de los teléfonos inteligentes y el acceso a Internet asequible. Esta creciente demanda está acelerando la necesidad de soluciones de almacenamiento de alto rendimiento, como los SSD, que aseguran tiempos de carga de juego más rápidos, un rendimiento más suave y experiencias mejoradas del usuario.

Según un informe de la Fundación para el Crecimiento Económico y el Bienestar, el mercado de juegos en línea está registrando un crecimiento sustancial,Con los ingresos del mercado de juegos en línea indio que se proyectan para alcanzar USD 2.4 mil millones para el año fiscal 201029, lo que refleja un sólido 20 por ciento de CAGR de 2017 a 2029. La creciente necesidad de tiempos de carga más rápidos, una latencia reducida y el rendimiento de los juegos sin problemas alienta a los jugadores y desarrolladores a adoptar SSD sobre los dispositivos de almacenamiento tradicionales.

Conductor de mercado

Creciente demanda de SSD de alto rendimiento

La creciente demanda de SSD de alto rendimiento para admitir operaciones de centros de datos y cargas de trabajo de IA está impulsando el mercado de la unidad de estado sólido. Las organizaciones buscan un procesamiento de datos más rápido y eficiente para respaldar aplicaciones complejas.

Cargas de trabajo modernas como análisis en tiempo real,inteligencia artificialy las transacciones de alta frecuencia requieren latencia ultra baja y alto rendimiento, que las soluciones de almacenamiento tradicionales no pueden entregar. Los SSD avanzados satisfacen estas necesidades ofreciendo velocidades de lectura y escritura superiores, una mejor eficiencia energética y una mejor confiabilidad, haciéndolos componentes esenciales para optimizar las operaciones de los centros de datos y permitir entornos informáticos escalables de próxima generación.

En julio de 2024, Micron lanzó el 9550 SSD, diseñado para manejar cargas de trabajo críticas como IA, OLTP, comercio de alta frecuencia y bases de datos intensivas en rendimiento. El 9550 integra el controlador patentado, NAND, DRAM y firmware de Micron. Ofrece velocidades de lectura secuenciales de 14.0 Gbps y velocidades de escritura de 10.0 Gbps, con tiempos de finalización de carga de trabajo hasta un 33% más rápidos en tareas de IA y un consumo de energía SSD 35% más bajo.

Desafío del mercado

Alto costo por gigabyte en comparación con los HDD

El mercado de Drive Solid State enfrenta un gran desafío en forma de alto costo por gigabyte en comparación con las unidades tradicionales de disco duro (HDD), lo que dificulta la adopción generalizada, especialmente en los mercados sensibles a los costos.

A pesar de ofrecer un rendimiento superior, como un acceso de datos más rápido, una menor latencia y una mejor eficiencia energética, los SSD siguen siendo mucho más caros, particularmente para aplicaciones de almacenamiento de alta capacidad. Esta disparidad de costos se convierte en un factor crítico para las empresas y los consumidores que operan bajo restricciones presupuestarias o en regiones sensibles a los precios.

Los jugadores del mercado están adoptando cada vez más tecnologías NAND avanzadas, como QLC (Cell de nivel cuádruple) y la transición a arquitecturas NAND 3D, para aumentar la densidad de almacenamiento al tiempo que reducen los costos de producción. Los fabricantes están racionalizando los diseños de controladores y optimizando el firmware para mejorar la eficiencia de la rentabilidad al tiempo que mantienen un alto rendimiento.

Además, se están enfocando en desarrollar módulos SSD de alta capacidad y eficientes en energía adaptados para entornos empresariales. Estos avances apuntan a ofrecer precios más competitivos y valor operativo, reduciendo la brecha de costos con HDD y apoyando una adopción más amplia en los mercados sensibles a los costos.

Tendencia de mercado

Adopción de protocolos PCIE Gen 5.0 y NVME

El mercado de la unidad de estado sólido está registrando un aumento en la adopción de interfaces avanzadas como los protocolos PCIE Gen 5.0 y NVME, impulsados por la demanda del usuario de velocidades de transferencia de datos más rápidas y un mayor ancho de banda para tareas de computación cada vez más complejas.

Estas tecnologías están permitiendo que los SSD entreguen un rendimiento de lectura/escritura secuencial ultra alto, que es esencial para cargas de trabajo como edición de video 4K, procesamiento de IA en tiempo real y juegos de próxima generación. Su creciente integración en los sistemas de consumo y empresarial está estableciendo un nuevo punto de referencia para la eficiencia y capacidad de respuesta de almacenamiento.

En marzo de 2025, Samsung lanzó el 9100 Pro SSD con PCIe 5.0, ofreciendo velocidades de lectura de hasta 14,800 MB/sy escribe velocidades de hasta 13,400 MB/s. Con una mejor eficiencia energética, gestión térmica y capacidades de hasta 8TB, admite cargas de trabajo de IA, creación de contenido y juegos en varios dispositivos.

Solid State Drive Market Informe Instantánea

Segmentación

Detalles

Por tipo

SSD internos, SSD externos

Por capacidad de almacenamiento

Menos de 120 GB, 120 GB - 320GB, 320 GB - 500 GB, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (SSD internos y SSD externos): el segmento SSD interno ganó USD 36.94 mil millones en 2024, debido a su creciente integración en computadoras portátiles, escritorios y servidores empresariales, impulsados por la demanda de tiempos de arranque más rápidos, multitarea eficiente y una mayor durabilidad sobre los discos duros tradicionales.

Por capacidad de almacenamiento (menos de 120 GB, 120GB - 320GB, 320GB - 500GB y otros): el segmento de 120 GB - 320 GB mantuvo un 45.32% de participación en el mercado en 2024, debido a su uso generalizado en dispositivos de calculación presupuestario y de rango medio, equilibrando la posibilidad con suficiente almacenamiento de almacenamiento suficiente para sistemas operativos y aplicaciones cotidianas.

Mercado de accionamiento de estado sólidoAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific representó una cuota de mercado de impulso de estado sólido de alrededor del 36.73% en 2024, con una valoración de USD 23.62 mil millones. La fortaleza de la región en el mercado de SSD está impulsada principalmente por su fuerte ecosistema de fabricación. Esta infraestructura bien establecida proporciona una base sólida para la producción de SSD, lo que permite a las empresas fabricar y distribuir eficientemente sus productos.

Las actividades estratégicas de consolidación e integración en la región están impulsando las capacidades de I + D, lo que permite a los jugadores innovar y desarrollar nuevas tecnologías SSD. Esta consolidación también refuerza el liderazgo de la región en la producción de memoria flash NAND, que es el componente central de los SSD.

La creciente demanda de SSD en varios sectores apoya aún más el crecimiento del mercado en Asia Pacífico. La electrónica de consumo, como las computadoras portátiles, las computadoras de escritorio y las consolas de juegos, están adoptando cada vez más SSD por su rendimiento y confiabilidad superiores.

Los centros de datos empresariales también están impulsando la demanda de SSD, ya que buscan mejorar la eficiencia de almacenamiento y reducir la latencia. Esta demanda constante entre los segmentos de los consumidores y empresas está contribuyendo al crecimiento constante de la industria de impulso de estado sólido en Asia Pacífico.

En marzo de 2025, SK Hynix adquirió el solidario NAND Business de Intel en USD 8.85 mil millones. La memoria flash NAND es la tecnología de almacenamiento principal utilizada en los SSD. El acuerdo incluyó activos críticos como la propiedad intelectual de NAND, la infraestructura de I + D y el personal clave, lo que permite la integración total de SOLDIGM en SK Hynix. Este movimiento estratégico tiene como objetivo fortalecer la posición de SK Hynix en el mercado SSD al mejorar sus capacidades de innovación y consolidar su presencia en el sector global de memoria Flash NAND.

La industria de impulso de estado sólido en Europa crecerá a una tasa compuesta anual de 15.06% durante el período de pronóstico. Este crecimiento se atribuye al enfoque regional en la infraestructura digital y la expansión de los ecosistemas de la nube en la región.

La región está presenciando inversiones sólidas en centros de datos de alto rendimiento que requieren soluciones de almacenamiento rápidas, confiables y eficientes en energía para admitir cargas de trabajo avanzadas y garantizar operaciones en la nube sin interrupciones. El creciente enfoque en la integración de tecnologías verdes, como las arquitecturas SSD de eficiencia energética con la infraestructura de TI, está fortaleciendo aún más el mercado en toda la región.

Además, un fuerte apoyo gubernamental está fomentando un entorno donde las tecnologías SSD avanzadas pueden implementarse y ampliarse en todos los sectores comocomputación en la nube, atención médica, finanzas y automatización industrial, alimentando así el mercado en la región.

En mayo de 2024, Google invirtió USD 1.1 mil millones para la expansión de su campus del centro de datos en Hamina, Finlandia. La iniciativa incluyó una colaboración con Haminan Energia para reutilizar el calor del centro de datos para la calefacción del distrito, reforzando el papel de Finlandia en la infraestructura digital de Europa e impulsando la demanda de SSD de alto rendimiento en los entornos de datos de bajo nivel de energía.

Marcos regulatorios

En la India, La Oficina de Normas Indias (BIS) es la autoridad principal que supervisa el cumplimiento del hardware electrónico y de TI, incluidos los SSD. Los fabricantes e importadores de SSD deben adherirse a la certificación BIS bajo la orden de bienes de tecnología electrónica y de información (requisitos para registro obligatorio). El BIS asegura que los SSD cumplan con los estándares de seguridad, calidad y compatibilidad electromagnética (EMC) antes de que se les permita en el mercado indio.

En los EE. UU., la Comisión Federal de Comercio (FTC) sirve como la autoridad central que regula la competencia justa y la protección del consumidor en todos los mercados tecnológicos, incluidos los SSD. La FTC monitorea las prácticas comerciales para prevenir el comportamiento monopolístico, el marketing engañoso y las fusiones o adquisiciones anticompetitivas en la cadena de suministro de SSD.

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) regula la producción, venta e importación de SSD. MIIT establece estándares técnicos, políticas industriales y requisitos de seguridad de datos que los fabricantes de SSD deben seguir. Asegura el cumplimiento de las regulaciones nacionales sobre la ciberseguridad, la integración de semiconductores y la propiedad intelectual.

Panorama competitivo

Los principales actores en la industria de accionamiento de estado sólido están mejorando las capacidades de productos mediante la integración de tecnologías NAND avanzadas, un tipo de memoria flash que se usa ampliamente en unidades de estado sólido para ofrecer soluciones de alta capacidad y eficientes en energía adaptadas a entornos de hiperescala.

Se centran en desarrollar módulos de flash de próxima generación que ofrecen una mayor densidad de almacenamiento, una latencia reducida y una arquitectura simplificada para admitir operaciones de datos a gran escala.

Además, los jugadores clave están optimizando el rendimiento al tiempo que minimizan el consumo de energía y posicionan sus ofertas de productos como escalables para cargas de trabajo intensivas en datos modernas en las infraestructuras de nubes e IA.

En enero de 2025, Pure Storage amplió su colaboración estratégica con la tecnología Micron para desarrollar futuros productos del módulo DirectFlash utilizando el G9 QLC NAND de Micron. Esta iniciativa tiene como objetivo ofrecer soluciones SSD de alta capacidad y eficientes en energía para hiperscalers mediante la combinación de tecnología NAND avanzada con la plataforma de datos de Pure Storage, lo que permite una densidad de almacenamiento masiva, baja latencia y simplificación arquitectónica a través de implementaciones de escala empresarial.

Lista de empresas clave en el mercado de Drive Solid State:

En marzo de 2025, Advantech lanzó el SQFLASH EDSFF y EU-2 PCIe Gen.5 X4 SSDS, dirigidos a las aplicaciones empresariales y centros de datos de próxima generación. Estos SSD, basados en factores de forma avanzada como E1. S y U.2, ofrecen velocidades de lectura de hasta 14,000 MB/sy escribe velocidades de hasta 8,500 MB/s. Diseñado para un rendimiento de alta velocidad, soporte de enchufe caliente y eficiencia térmica, las nuevas soluciones abordan la creciente demanda de almacenamiento escalable y confiable en IA, análisis en tiempo real y entornos informáticos de alto rendimiento.

En febrero de 2025, Miphi lanzó el SSD externo Storm 1100X en India. Dirigido a creadores, jugadores y profesionales, la tormenta 1100X ofrece velocidades de lectura de 1100 MB/s. Compatible con Windows, MacOS y Linux, el SSD tiene como objetivo ofrecer un almacenamiento portátil de alta velocidad en una amplia gama de dispositivos y sistemas operativos.

En enero de 2024, Samsung lanzó el SSD 990 EVO, un dispositivo de almacenamiento interno NVME NVME de alto rendimiento y eficiencia de energía dirigida a los juegos de trabajo cotidianos, negocios y flujos de trabajo creativos. Ofreciendo velocidades de lectura secuenciales de hasta 5,000 MB/s y velocidades de escritura de hasta 4,200 MB/s, el SSD 990 EVO ofrece hasta un 43% mejor rendimiento y un 70% mejoró la eficiencia energética sobre su predecesor, reforzando el compromiso de Samsung de avanzar en la tecnología SSD de los consumidores.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de Drive Solid State durante el período de pronóstico?

¿Qué tan grande era el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de accionamiento de estado sólido

Mercado de accionamiento de estado sólido