Tamaño del mercado de vehículos definidos por software, participación, crecimiento y análisis de la industria, por vehículo (automóviles de pasajeros, vehículos comerciales), por propulsión (ICE, eléctrico, híbrido), por nivel de autoridad (nivel 1, nivel 2, nivel 3, nivel 4, nivel 5), por aplicación y análisis regional, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de vehículos definidos por software abarca vehículos que dependen en gran medida del software para controlar, mejorar y optimizar su funcionalidad, rendimiento y experiencia de usuario. Estos vehículos integran sistemas de software avanzados para información y entretenimiento, navegación y asistencia al conductor, gestión del tren motriz, seguridad y conducción autónoma.

Estos vehículos aprovechan las actualizaciones inalámbricas (OTA), las funciones impulsadas por IA y las mejoras continuas de software para mejorar el rendimiento y brindar experiencias de usuario personalizadas.

Mercado de vehículos definido por softwareDescripción general

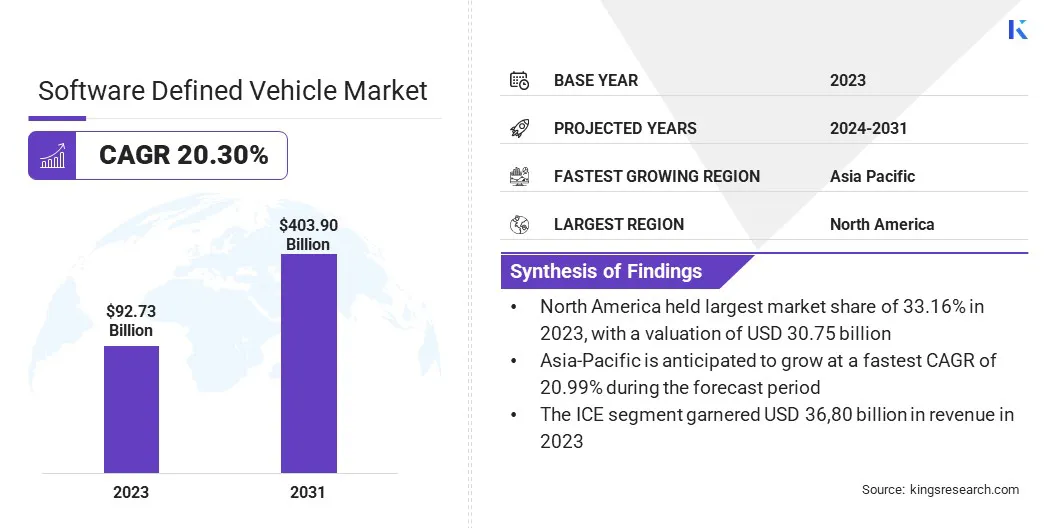

El tamaño del mercado mundial de vehículos definidos por software se valoró en 92,73 mil millones de dólares en 2023 y se proyecta que crecerá de 110,80 mil millones de dólares en 2024 a 403,90 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 20,30% durante el período previsto.

Este sólido crecimiento está impulsado por la creciente integración de tecnologías avanzadas como la inteligencia artificial (IA), el aprendizaje automático (ML) y el Internet de las cosas (IoT) dentro de los vehículos. Estas innovaciones permiten funciones mejoradas como capacidades de conducción autónoma, mantenimiento predictivo, diagnósticos en tiempo real y experiencias personalizadas en el automóvil.

La creciente demanda de vehículos eléctricos (EV) y el cambio hacia opciones de transporte más sostenibles están acelerando la adopción de diseños de vehículos centrados en software.

Las principales empresas que operan en la industria global de vehículos definidos por software son Tesla, Li Auto Inc, NIO, Rivian, XPENG INC, Zeekr, Aptiv, Ford Motor Company, General Motors, Marelli Holdings Co., Ltd., Volkswagen Group, Mobileye, TOYOTA MOTOR CORPORATION., Stellantis NV y Qualcomm Technologies, Inc.

La expansión del mercado se ve reforzada aún más por los avances en la conectividad 5G, que admite una transferencia de datos más rápida y permite la comunicación en tiempo real entre los vehículos y la infraestructura externa.

Además, los fabricantes de automóviles están invirtiendo fuertemente en investigación y desarrollo para seguir siendo competitivos en un panorama en evolución, fomentando la innovación. Con crecientes presiones regulatorias para mejorar la seguridad, la reducción de emisiones y los estándares de conectividad, el mercado será testigo de una expansión significativa en todas las regiones.

En octubre de 2024, BMW Group y Tata Technologies anunciaron el establecimiento de BMW TechWorks India, una empresa conjunta destinada a promover el software automotriz y las innovaciones de TI empresarial. Esta colaboración destaca la creciente importancia del desarrollo de software en la industria automotriz, particularmente en la aceleración de tecnologías de vehículos conectados y definidos por software.

Aspectos destacados clave

El tamaño del mercado mundial de vehículos definidos por software se registró en 92,73 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 20,30% de 2024 a 2031.

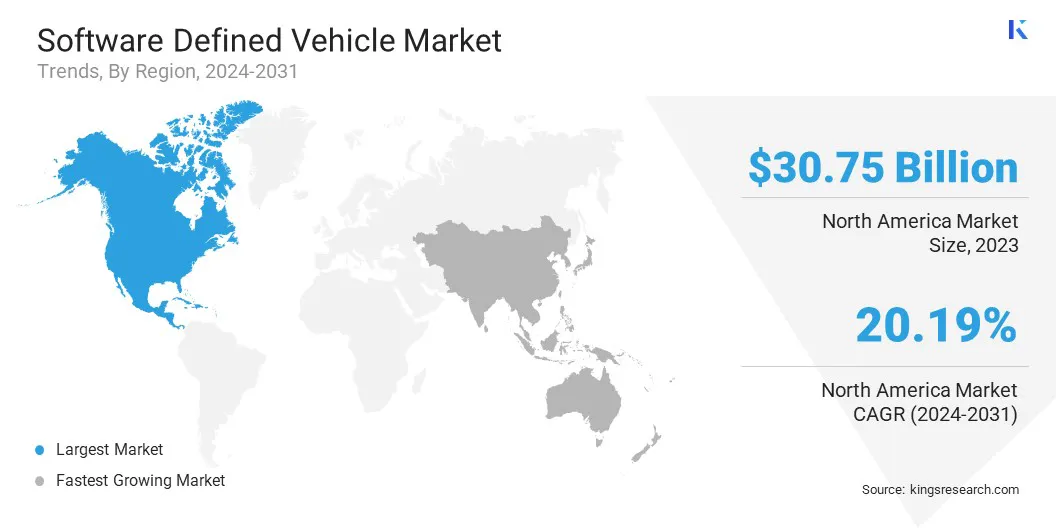

América del Norte tuvo una participación del 33,16% en 2023, valorada en 30.750 millones de dólares.

El segmento de turismos obtuvo 52.680 millones de dólares de ingresos en 2023.

Se espera que el segmento ICE alcance los 158.080 millones de dólares en 2031.

Se prevé que el segmento de nivel 3 sea testigo de la CAGR más rápida del 20,59% durante el período previsto.

Se espera que el segmento de sistemas avanzados de asistencia al conductor (ADAS) alcance los 112.280 millones de dólares en 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 20,99% durante el período de proyección.

Impulsor del mercado

"Mayor demanda de conectividad y digitalización"

A medida que crece la demanda de los consumidores de experiencias conectadas y fluidas, los fabricantes de automóviles están haciendo la transición a diseños centrados en software para proporcionar actualizaciones en tiempo real, funciones personalizadas y servicios mejorados en el vehículo, impulsando el crecimiento del mercado de vehículos definidos por software.

La conectividad facilita las actualizaciones de software OTA, lo que permite a los fabricantes mejorar el rendimiento del vehículo, introducir nuevas funcionalidades y abordar las vulnerabilidades de seguridad sin necesidad de visitas físicas a los centros de servicio.

Además, la capacidad de integrar vehículos en ecosistemas digitales más amplios, como plataformas de viajes compartidos, ciudades inteligentes y movilidad como servicio (MaaS), está remodelando las interacciones vehículo-entorno. Este cambio hacia vehículos digitales y conectados está mejorando la experiencia del usuario al tiempo que impulsa los avances enADAy conducción autónoma.

En marzo de 2024, Marelli presentó un controlador de dominio de luz diseñado para arquitecturas de vehículos definidas por software, que permite controlar las funciones de iluminación delantera, trasera y de 360°.Esta solución innovadora es parte de la estrategia de Marelli para avanzar en el cambio hacia plataformas de vehículos más flexibles y centradas en software.

Desafío del mercado

"Complejidad en la Integración de Software"

La complejidad de la integración de software presenta un desafío importante para la expansión del mercado de vehículos definidos por software, ya que estos vehículos dependen de la perfecta coordinación de una amplia gama de sistemas de software.

Las soluciones de infoentretenimiento, ADAS, conducción autónoma, control de vehículos y conectividad a menudo provienen de diferentes proveedores y operan en distintas plataformas. Integrar estos sistemas en una arquitectura unificada y eficiente requiere garantizar la compatibilidad sin comprometer el rendimiento o la seguridad del vehículo.

Además, el vehículo definido por software debe procesar datos en tiempo real de una variedad de sensores, incluidas cámaras, LIDAR, radar y GPS, que generan grandes volúmenes de datos que deben analizarse de inmediato para garantizar una conducción segura.

La estandarización de la arquitectura de software garantiza una interoperabilidad perfecta entre sistemas como ADAS, infoentretenimiento y conducción autónoma. Los diseños de software modulares facilitan las actualizaciones y la escalabilidad, mientras que las metodologías ágiles permiten mejoras iterativas y una resolución más rápida de los problemas.

Los marcos de prueba sólidos, que simulan condiciones del mundo real, garantizan la confiabilidad del sistema. Las técnicas avanzadas de gestión de datos, como la informática de punta, optimizan el procesamiento de datos de los sensores en tiempo real, reduciendo la latencia y mejorando el rendimiento del vehículo. Estos enfoques en conjunto mejoran la integración, confiabilidad y adaptabilidad en vehículos definidos por software.

Tendencia del mercado

"Mayor adopción de la conducción autónoma"

La mayor adopción de la conducción autónoma representa una tendencia significativa en el mercado de vehículos definidos por software, respaldada por avances en inteligencia artificial, tecnologías de sensores y procesamiento de datos en tiempo real.

La inteligencia artificial y el aprendizaje automático permiten que los vehículos procesen una gran cantidad de datos de sensores como cámaras, radares y LIDAR, lo que facilita un mejor reconocimiento de objetos, toma de decisiones y navegación en entornos complejos.

Estas mejoras tecnológicas están impulsando el progreso hacia la autonomía de Nivel 4 y Nivel 5, permitiendo que los vehículos operen con mínima o ninguna intervención humana. La adopción generalizada de la conducción autónoma está a punto de revolucionar la industria automotriz, mejorando la seguridad, la eficiencia y la personalización.

En noviembre de 2024, XPENG Motors lanzó el P7+ en China, el primer vehículo definido por IA del mundo. El P7+ ofrece una calidad superior con tecnología avanzada impulsada por IA, mejora la conducción inteligente y las experiencias de cabina inteligente a través de la arquitectura de IA de vanguardia de XPENG. Este lanzamiento refuerza el liderazgo de XPENG en movilidad definida por IA.

Resumen del informe de mercado de vehículos definidos por software

Segmentación

Detalles

Por vehículo

Turismos, Vehículos comerciales

Por propulsión

HIELO, Eléctrico, Híbrido

Por nivel de autonomía

Nivel 1, Nivel 2, Nivel 3, Nivel 4, Nivel 5

Por aplicación

Sistemas avanzados de asistencia al conductor (ADAS), Control del tren motriz, Sistemas de infoentretenimiento, Conducción autónoma, Telemática, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por vehículo (automóviles de pasajeros y vehículos comerciales): el segmento de automóviles de pasajeros ganó 52.680 millones de dólares en 2023 debido a la creciente demanda de tecnologías avanzadas como la conducción autónoma, la conectividad y las actualizaciones de software inalámbricas en vehículos personales.

Por propulsión (ICE, eléctrico e híbrido): el segmento ICE tuvo una participación importante del 39,68 % en 2023, lo que se atribuye en gran medida al predominio continuo de los vehículos tradicionales con motor de combustión interna, particularmente en regiones con infraestructura establecida y preferencias de los consumidores por los métodos de abastecimiento de combustible convencionales.

Por nivel de autonomía (Nivel 1, Nivel 2, Nivel 3, Nivel 4 y Nivel 5): Se prevé que el segmento del Nivel 1 alcance los 116 730 millones de dólares en 2031, debido a la adopción generalizada de sistemas básicos de asistencia al conductor, como el control de crucero adaptativo y la asistencia para mantenerse en el carril, que ofrecen mejoras incrementales en la seguridad y comodidad del vehículo.

Por aplicación (sistemas avanzados de asistencia al conductor (ADAS), control del tren motriz, sistemas de infoentretenimiento, conducción autónoma, telemática y otros): el segmento de sistemas avanzados de asistencia al conductor ganó 25.790 millones de dólares en 2023, impulsado por la creciente demanda de funciones de seguridad como el frenado automático de emergencia, las advertencias de cambio de carril y los sistemas de detección de colisiones, que se están convirtiendo en estándar en muchos vehículos modernos.

Mercado de vehículos definido por softwareAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de vehículos definidos por software de América del Norte capturó una participación de alrededor del 33,16% en 2023, valorado en 30,75 mil millones de dólares. Esta expansión se atribuye a la rápida adopción de tecnologías automotrices avanzadas, incluidos los vehículos eléctricos, los sistemas de conducción autónoma y las soluciones de automóviles conectados.

El mercado regional se beneficia de una fuerte presencia de fabricantes de automóviles líderes, empresas de tecnología y un marco regulatorio de apoyo que fomenta la innovación en software para vehículos.

La creciente demanda de los consumidores de funciones de seguridad mejoradas, actualizaciones de software en tiempo real y experiencias de conducción personalizadas impulsa aún más el crecimiento del mercado regional. Los principales actores de la industria, como Tesla, General Motors y Ford, están realizando importantes inversiones en tecnologías de vehículos definidas por software, lo que refuerza la posición destacada de América del Norte en el mercado global.

Es probable que la industria definida por software de Asia y el Pacífico crezca a una tasa compuesta anual sólida del 20,99% durante el período previsto. Este crecimiento es impulsado por la sólida base de fabricación de automóviles de la región, la creciente demanda de vehículos eléctricos y la rápida expansión de las tecnologías de vehículos conectados y autónomos.

La presencia de importantes mercados automotrices, como China, Japón y Corea del Sur, junto con importantes inversiones de fabricantes de automóviles tanto nacionales como globales, está impulsando la adopción de vehículos definidos por software.

Los avances en infraestructura inteligente, las mejoras en la conectividad 5G y las iniciativas gubernamentales que promueven el transporte ecológico e inteligente están contribuyendo al crecimiento del mercado regional.

En mayo de 2024, NIO Inc. y FAW Group Corporation formaron una asociación estratégica para avanzar en los vehículos eléctricos de próxima generación y las tecnologías de vehículos definidas por software. La asociación aprovecha la experiencia de NIO en diseño y tecnología de vehículos eléctricos, junto con la solidez del Grupo FAW en la gestión de la cadena de suministro y fabricación.

Marcos regulatorios

El estándar SAE J3016, establecido por la Sociedad de Ingenieros Automotrices (SAE), define los niveles de automatización en los sistemas de conducción, proporcionando un enfoque estandarizado para categorizar los sistemas de conducción autónomos basándose en la división del control entre el conductor humano y los sistemas automatizados.

El WP.29 de la CEPE, que opera bajo la Comisión Económica de las Naciones Unidas para Europa (UNECE), desarrolla y mantiene regulaciones internacionales sobre seguridad de vehículos, desempeño ambiental y estándares técnicos para armonizar las regulaciones automotrices globales.

La ISO 26262estándarGarantiza que los sistemas automotrices cumplan con los requisitos de seguridad al abordar los riesgos potenciales relacionados con componentes que funcionan mal y que podrían generar peligros.

El Comité Europeo de Protección de Datos (EDPB)Las Directrices 2020 sobre vehículos conectados brindan información detallada sobre los requisitos de protección de datos que las organizaciones deben seguir cuando manejan datos personales en el contexto de vehículos conectados.

Panorama competitivo

El mercado mundial de vehículos definidos por software se caracteriza por una serie de participantes, que incluyen tanto corporaciones establecidas como actores emergentes. Los líderes tradicionales de la industria automotriz están a la vanguardia, integrando tecnologías de software avanzadas para mejorar la conectividad de los vehículos, las capacidades autónomas y los sistemas de asistencia al conductor.

Estas empresas están realizando importantes inversiones en investigación y desarrollo (I+D) para fortalecer sus posiciones competitivas y están formando cada vez más asociaciones estratégicas con empresas de tecnología para incorporar innovaciones en IA.aprendizaje automático, ciberseguridad y análisis de datos.

Además, un número creciente de nuevas empresas y empresas de tecnología especializadas están ingresando al mercado, centrándose en áreas como la conducción autónoma, la electrificación de vehículos y la integración de plataformas de software. Estos nuevos participantes ofrecen soluciones innovadoras y disruptivas que desafían las prácticas automotrices tradicionales.

En febrero de 2025, el Grupo Volkswagen amplió su colaboración global con CGI, una firma líder en consultoría empresarial y de TI, para mejorar sus capacidades de desarrollo de software. Esta medida fortalece las capacidades a largo plazo del Grupo Volkswagen para fortalecer su infraestructura de TI.

Lista de empresas clave en el mercado Vehículo definido por software:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En febrero de 2025, General Motors completó la adquisición de GM Cruise HoldingsLLC tras la aprobación de la junta directiva de Cruise. GM integrará la tecnología Cruise en su sistema de conducción asistida Super Cruise, que permitirá conducir con manos libres en 750.000 millas de carreteras de América del Norte.

En octubre de 2024, NIO, líder en el sector de vehículos eléctricos inteligentes premium, se asoció con CYVN Holdings, con sede en Abu Dhabi, un inversor líder en movilidad inteligente y avanzada, para lanzar NIO MENA. La colaboración marca la entrada de NIO en la región de Medio Oriente y África del Norte (MENA), con el objetivo de introducir soluciones de vehículos eléctricos de vanguardia alineadas con los objetivos de sostenibilidad regionales.

En septiembre de 2024, XPENG Motors nombró a Pioneer Motors, una subsidiaria del Grupo Almana de Qatar, como distribuidor exclusivo para Qatar. Este acuerdo avanza en la estrategia de expansión global de XPENG, luego de su entrada en Europa, Medio Oriente, Asia-Pacífico y África. Se espera que XPENG G6, G9 y P7 se lancen en el mercado de Qatar a finales de 2024.

En junio de 2024, Rivian y el Grupo Volkswagen anunciaron planes para una empresa conjunta para desarrollar plataformas de vehículos definidas por software de próxima generación para futuros vehículos eléctricos. Esta colaboración aprovechará la experiencia de Rivian en software y arquitectura eléctrica para crear una plataforma de tecnología de vehículos avanzada.

En junio de 2023, Marelli se asoció con Indy autónomo Challenge para suministrar soluciones de conectividad para coches de carreras autónomos. Marelli proporcionará tecnologías automotrices avanzadas, incluidos sensores, sistemas de control y soluciones de software, para mejorar las capacidades de carreras autónomas de alta velocidad.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de vehículos definidos por software durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.