Tamaño de mercado de localización y mapeo simultáneo, participación, crecimiento e análisis de la industria, por tipo (slam ekf, slam rápido, slam basado en gráficos, otros), ofreciendo (slam 2d, 3D slam), por aplicación (uav, robots, AR/VR, vehículos autónomos) y análisis regional, y análisis regional, y análisis regional, 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V. | Última actualización : August 2025

La localización simultánea y el mapeo (SLAM) es una técnica computacional que permite sistemas autónomos como robots, drones y vehículos autónomos crear un mapa de un entorno desconocido y determinar su posición dentro de él.

Utiliza datos de sensores como LiDAR, cámaras y unidades de medición inerciales (IMU) para realizar el mapeo y la localización en tiempo real. Esto respalda la navegación precisa y la evitación de obstáculos en áreas basadas en GPS o desconocidas. SLAM es ampliamente utilizado en robótica, realidad aumentada, vehículos autónomos y sistemas aéreos no tripulados.

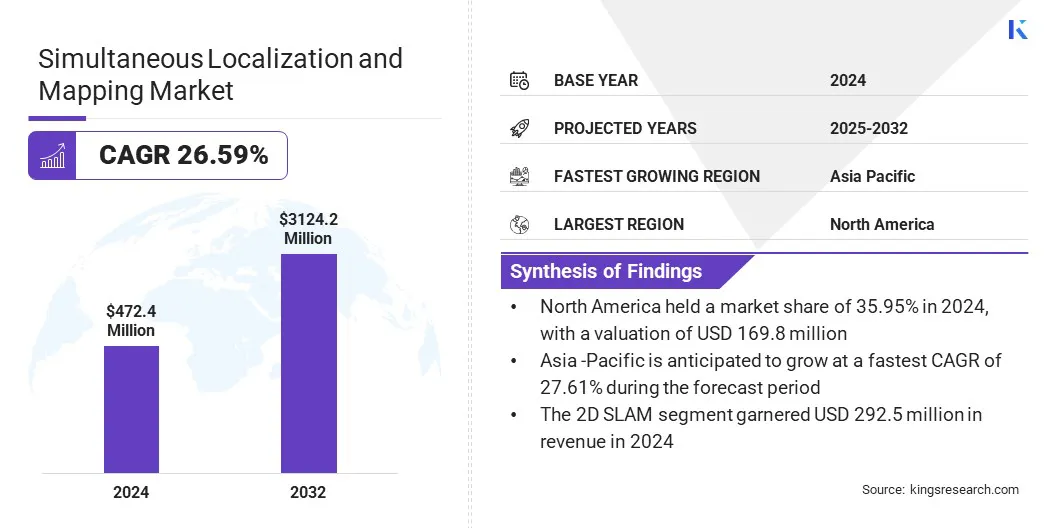

El tamaño global de la localización simultánea y el mapeo se valoró en USD 472.4 millones en 2024 y se prevé que crecerá de USD 597.1 millones en 2025 a USD 3,124.2 millones para 2032, exhibiendo una CAGR de 26.59% durante el período de pronóstico.

La creciente implementación de SLAM en la automatización de logística y la robótica del almacén está acelerando el crecimiento del mercado al apoyar la navegación autónoma, optimizar la eficiencia del flujo de trabajo y reducir los costos operativos en las instalaciones a gran escala. Además, la creciente integración de SLAM con AR y VR está impulsando el mercado al permitir experiencias inmersivas y mejorar el mapeo espacial.

Destacados clave:

El tamaño simultáneo de la industria de localización y mapeo se registró en USD 472.4 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 26.59% de 2025 a 2032.

América del Norte tenía una cuota de mercado de 35.95% en 2024, con una valoración de USD 169.8 millones.

El segmento EKF SLAM obtuvo USD 171.1 millones en ingresos en 2024.

Se espera que el segmento 2D SLAM alcance USD 1.883.3 millones para 2032.

El segmento UAV tenía una cuota de mercado del 28.08% en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 27.61% durante el período de pronóstico.

Las principales empresas que operan en el mercado simultáneo de localización y mapeo son ClearPath Robotics, Maxst Co., Ltd, Qualcomm Technologies, Inc, Martinez GeoSpacial, Slamcore Ltd, Oult Inc, Faro, Kudan, Navvis, ABB Ltd, Boston Engineering, Intel Corporation, Nvidia Corporation, Samsung y Kuka Ag.

Localización simultánea de localización y mapeo Mercado alcance

Segmentación

Detalles

Por tipo

EKF Slam,Slam rápido, slam basado en gráficos, otros

Ofreciendo

2d Slam, Slam 3d

Por aplicación

UAV, robots, AR/VR, vehículos autónomos, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Mercado de localización y mapeo simultáneoAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del norteMercado de localización y mapeo simultáneoLa participación fue de alrededor del 35.95% en 2024, con una valoración de USD 169.8 millones. Este dominio se atribuye a la creciente integración de los servicios de mapeo y datos espaciales propulsados por IA en toda la región. Las empresas en la región están invirtiendo en localización en tiempo real e infraestructura de mapeo basada en la nube para apoyar el avance de las tecnologías de conducción automatizadas.

El desarrollo de sistemas de navegación diseñados para pruebas virtuales y validación de características de conducción automatizada está acelerando la implementación de SLAM en los sectores automotriz y de movilidad al reducir los costos de las pruebas, acortar los ciclos de desarrollo y mejorar la seguridad, contribuyendo así a la expansión del mercado en la región.

Además, las organizaciones de la región están adoptando plataformas avanzadas de ubicación y mapeo que pueden manejar grandes volúmenes de datos espaciales en tiempo real para admitir sistemas de vehículos conectados y automatizados, incluidas las aplicaciones de conducción autónoma y asistencia al conductor. Las empresas regionales continúan invirtiendo en tecnologías de localización para permitir la navegación precisa y la conciencia espacial, apoyando aún más la expansión del mercado en la región.

En enero de 2025, aquí tecnologíasasociadocon AWS para admitir los servicios de mapeo y ubicación impulsados por la IA para vehículos definidos por software. La colaboración se centra en permitir la navegación en tiempo real y el procesamiento de datos espaciales, contribuyendo a aplicaciones relacionadas con SLAM en sistemas de conducción automatizados.

La industria simultánea de localización y mapeo de Asia Pacífico crecerá a una tasa compuesta anual de 27.61% durante el período de pronóstico. Este crecimiento se atribuye a la creciente adopción de tecnologías visuales de SLAM en aplicaciones emergentes, como la transmisión de realidad aumentada y los sistemas de percepción avanzada en la región.

Los jugadores clave están implementando soluciones de slam para cobertura de eventos en vivo, entrega de contenido de realidad aumentada y experiencias digitales inmersivas. Esto está llevando a una adopción más amplia entre sectores como deportes, entretenimiento y medios digitales, además del uso establecido en robótica industrial. El creciente alcance de la aplicación está acelerando el despliegue comercial y el avance tecnológico en la región.

Mercado de localización y mapeo simultáneoDescripción general

Además, la integración de Visual Slam y Edge AI en robótica móvil autónoma está impulsando el mercado al permitir soluciones robóticas rentables y escalables. Reduce la dependencia de sensores caros como LiDAR y admite la navegación en tiempo real en entornos dinámicos. Este avance está ampliando la adopción de SLAM entre las industrias de logística, fabricación y atención médica.

En enero de 2025, Nexaiot lanzó su robot móvil autónomo NEXMOV-2 en CES, con visual slam, visión 3D con IA y la NPU KL730 de Kneron. Diseñado para uso industrial, permite una navegación precisa sin LiDAR, ofreciendo una implementación escalable y eficiente.

Conductor de mercado

Adopción creciente de SLAM en Logistics Automation and Warehouse Robotics

Un impulsor clave en el mercado de SLAM es la creciente adopción de la tecnología SLAM en la automatización de logística yrobótica de almacén. Los operadores de logística y almacén están adoptando cada vez más robots móviles autónomos (AMR) impulsados por la tecnología SLAM para abordar la creciente complejidad de la cadena de suministro y la escasez de mano de obra. Estos sistemas respaldan la navegación eficiente y la toma de decisiones en tiempo real que ayuda a las empresas a mantener una alta productividad y adaptabilidad.

SLAM proporciona una localización y mapeo precisos dentro de la configuración dinámica del almacén y reduce la necesidad de una infraestructura fija. Este cambio impulsa una mayor eficiencia y escalabilidad para la tecnología SLAM en las intralogísticas modernas.

En noviembre de 2024, Geek+ introdujo su solución de robot solo de visión en asociación con Intel, con tecnología V-Slam y los módulos de navegación visual de Intel. El sistema permite que los robots móviles autónomos naveguen sin sensores externos, con el objetivo de mejorar la precisión y la eficiencia en las operaciones logísticas.

Desafío del mercado

Dificultades de integración en plataformas heterogéneas de hardware

Las dificultades de integración en las plataformas de hardware heterogéneas presentan un desafío significativo para el mercado de SLAM. Los dispositivos de sistemas habilitados para SLAM a menudo utilizan sensores variables, procesadores, sistemas operativos y protocolos de comunicación, lo que lo hace complejo para lograr una interoperabilidad perfecta.

Asegurar la compatibilidad entre componentes como LiDAR, cámaras, IMU y procesadores integrados requiere una calibración y personalización extensas. Estas inconsistencias pueden conducir a retrasos de rendimiento, localización inexacta o fallas del sistema. Además, la falta de interfaces estandarizadas y el middleware aumenta los costos de desarrollo y ralentiza la implementación en diversas aplicaciones robóticas, automotrices y AR/VR.

Para abordar este desafío, los actores del mercado están desarrollando soluciones de SLAM modulares y de plataforma. Se centran en construir marcos estandarizados de middleware, API y fusión de sensores que admiten una compatibilidad perfecta con varios sensores y procesadores.

Los actores del mercado están invirtiendo en bibliotecas de SLAM multiplataforma y aprovechando ecosistemas de código abierto como ROS (sistema operativo Robot). Las colaboraciones estratégicas con los fabricantes de hardware y la adopción de herramientas de autoalibración impulsadas por la IA ayudan a simplificar aún más la integración, reducir el tiempo de desarrollo y garantizar un rendimiento robusto en diversos entornos y dispositivos.

Tendencia del mercado

Uso creciente de SLAM visual en robótica móvil

Una tendencia importante en el mercado de SLAM es el uso creciente de SLAM visual en la robótica móvil para permitir la percepción en tiempo real y la navegación autónoma en entornos complejos. Los desarrolladores de robótica están integrando sistemas basados en la visión que combinan los datos de la cámara con algoritmos de IA para generar mapas espaciales detallados y el movimiento de seguimiento sin depender de la infraestructura externa.

Esto provoca la implementación de robots inteligentes en almacenes, fábricas y entornos de servicio. Estos avances están mejorando la precisión de la localización y la conciencia ambiental, lo que permite a los robots móviles lograr una mayor flexibilidad, escalabilidad y capacidades de toma de decisiones en entornos industriales.

En mayo de 2024, ABB lanzó su robot móvil Autónomo Flexley Tug T702, con tecnología Visual Slam habilitada para AI y la suite de software AMR Studio.El robot combina la visión 3D y la IA para diferenciar entre objetos dinámicos y estáticos, operar independientemente en entornos complejos y reducir el tiempo de puesta en marcha. El lanzamiento admite la adopción más amplia de sistemas inteligentes y escalables en los sectores de logística y fabricación.

Segmentación de mercado:

Por tipo (EKF SLAM, Fast SLAM, SLAM basado en gráficos y otros): el segmento EKF Slam ganó USD 171.1 millones en 2024 debido a su eficiencia computacional y su uso generalizado en sistemas integrados de baja potencia.

Al ofrecer (2D SLAM y 3D SLAM): el segmento 2D SLAM contenía el 61.92% del mercado en 2024, debido a su simplicidad, menores requisitos de procesamiento y idoneidad para entornos de interior estructurados.

Por aplicación (UAV, Robots, AR/VR y vehículos autónomos): se proyecta que el segmento UAV alcance los USD 878.2 millones para 2032, debido al aumento del despliegue de drones habilitados para SLAM para mapeo, vigilancia y operaciones de entrega.

Marcos regulatorios

En los EE. UU., La Comisión Federal de Comunicaciones (FCC) regula la comunicación inalámbrica y el espectro de radiofrecuencia utilizado en dispositivos habilitados para SLAM. Asegura que los sensores como los módulos LiDAR, el radar y el inalámbrico funcionen dentro de las bandas de frecuencia autorizadas para evitar la interferencia.

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) regula los dispositivos SLAM supervisando las licencias, el uso del espectro y el cumplimiento de la ciberseguridad y las normas industriales.

En la India, El Centro de Ingeniería de Telecomunicaciones (TEC) bajo el Departamento de Telecomunicaciones Regula estándares técnicos para sensores inalámbricos e interfaces de comunicación utilizadas en los sistemas SLAM. Certifica el equipo para la seguridad y la compatibilidad electromagnética.

Panorama competitivo

Los principales actores en la industria de localización y mapeo simultáneo (SLAM) están integrando tecnologías de visión 3D con IA para mejorar la conciencia espacial y la navegación autónoma en los sistemas robóticos móviles. Se centran en mejorar la flexibilidad, la precisión y la escalabilidad de las soluciones de SLAM para apoyar las operaciones en entornos dinámicos y del mundo real.

Además, están optimizando los sistemas de mapeo para una configuración más rápida, desarrollando algoritmos que se adaptan a las condiciones cambiantes y refinan el procesamiento de datos en tiempo real para garantizar un rendimiento ininterrumpido.

En enero de 2024, ABB adquirió una startup suiza Sevensense, un desarrollador de tecnología visual de SLAM habilitada para AI paraRobots móviles autónomos. La adquisición fortalece la posición de ABB en los AMR de próxima generación integrando la navegación de la visión 3D en su cartera de robótica.

Empresas clave en el mercado de localización y mapeo simultáneas:

En marzo de 2025, Meta introdujo las gafas inteligentes Aria Gen 2 como un dispositivo orientado a la investigación equipado con cámaras 6DOF SLAM, procesamiento en el dispositivo en tiempo real y sensores multimodales. Dirigido a avanzar en la percepción de la máquina, la robótica y la investigación de accesibilidad, el dispositivo sirve como una plataforma para probar la conciencia espacial y la interacción impulsada por la IA.

Nuevo

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de localización y mapeo simultáneo durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha es el epítome de la energía, con más de dos décadas de experiencia en la gestión de tareas de consultoría de extremo a extremo en los dominios de alimentos y bebidas, bienes de consumo, ITC-IT y Aeroespace. Versha aporta a la mesa no solo su experiencia, sino también su pasión por desentrañar las complejidades del mercado. Con un pensamiento agudo y una mente curiosa, navega por expertos a través de datos para descubrir valiosas ideas. Versha no es simplemente un experto en datos, sino también un líder calificado. Utilizando su perspicacia analítica, dirige los esfuerzos de investigación con precisión y claridad, convirtiendo los desafíos en oportunidades. Ya sea que esté analizando tendencias, asesorando a su equipo o involucrando a clientes con su ingenio, Versha aprovecha su extensa experiencia de la industria para generar resultados.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de localización y mapeo simultáneo

Mercado de localización y mapeo simultáneo