Tamaño del mercado de intervenciones periféricas, participación, crecimiento y análisis de la industria, por tipo de producto (balones de angioplastia, stents, dispositivos de aterectomía, dispositivos de protección embólica, catéteres y alambres guía, otros), por aplicación, por uso final y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: noviembre de 2025 | Autor: Swati J. | Última actualización: noviembre de 2025

Las intervenciones periféricas son procedimientos mínimamente invasivos que se utilizan para diagnosticar y tratar enfermedades que afectan a los vasos sanguíneos fuera del corazón y el cerebro, incluida la enfermedad de las arterias periféricas (EAP), el tromboembolismo venoso (TEV), los aneurismas y la enfermedad de la arteria carótida.

Estos procedimientos utilizan dispositivos basados en catéteres, como balones de angioplastia, stents, sistemas de aterectomía y guías para restaurar el flujo sanguíneo, eliminar obstrucciones y ensanchar las arterias estrechas. Sirven como una alternativa menos invasiva a la cirugía abierta, lo que permite estancias hospitalarias más cortas y una recuperación más rápida.

Mercado de intervenciones periféricasDescripción general

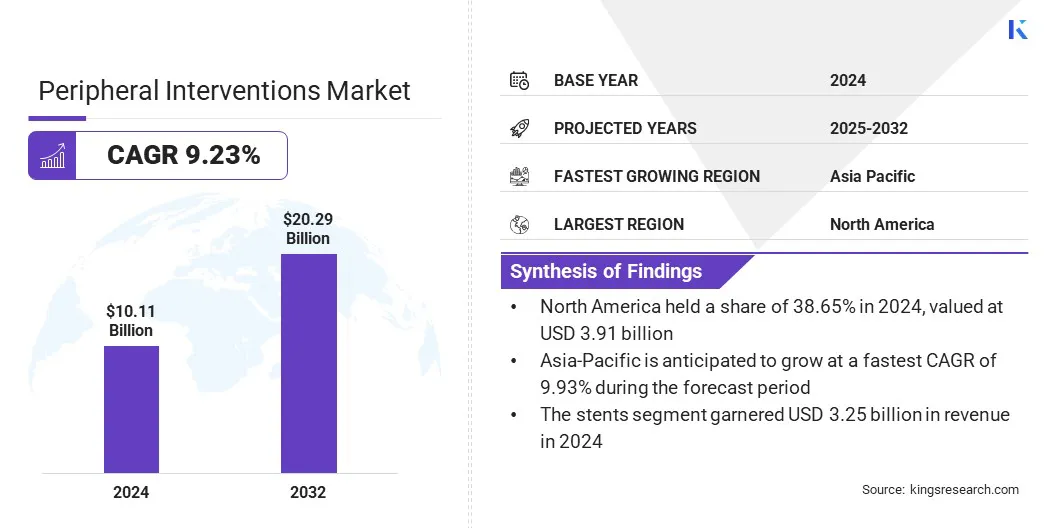

El tamaño del mercado mundial de intervenciones periféricas se valoró en 10,11 mil millones de dólares en 2024 y se prevé que crezca de 10,93 mil millones de dólares en 2025 a 20,29 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,23% durante el período previsto.

Este notable crecimiento se ve impulsado por la creciente prevalencia de enfermedades vasculares y los avances en tecnologías mínimamente invasivas que mejoran la precisión y los resultados del tratamiento. El mercado se ve aún más influenciado por la expansión de la infraestructura sanitaria que respalda la adopción de terapias basadas en catéteres.

Aspectos destacados clave:

El tamaño de la industria de intervenciones periféricas se registró en 10,11 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,23% entre 2025 y 2032.

América del Norte tenía una participación del 38,65% en 2024, valorada en 3.910 millones de dólares.

El segmento de stents obtuvo 3.250 millones de dólares de ingresos en 2024.

Se espera que el segmento de tratamiento de la enfermedad arterial periférica alcance los 11.670 millones de dólares en 2032.

Se prevé que el segmento de hospitales y centros quirúrgicos sea testigo de la CAGR más rápida del 9,12% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,93% durante el período de proyección.

Las principales empresas que operan en el mercado de intervenciones periféricas son Boston Scientific Corporation, Medtronic, Abbott, TERUMO CORPORATION, B. Braun SE, Biotronik, W. L. Gore & Associates, Inc., Johnson & Johnson, Cordis., Merit Medical Systems., OrbusNeich Medical Group Holdings Limited, Teleflex Incorporated., AngioDynamics., Cook Medical LLC y Getinge.

La expansión del mercado está impulsada por la creciente demanda de procedimientos vasculares más seguros y menos invasivos, respaldada por el envejecimiento de la población y el aumento de casos de enfermedades crónicas como la diabetes y la hipertensión. En respuesta, los principales actores están invirtiendo en I+D para dispositivos periféricos de próxima generación, ampliando los ensayos clínicos e introduciendo soluciones innovadoras mínimamente invasivas.

Las empresas están perfeccionando las estrategias de comercialización de catéteres, stents y sistemas guiados por imágenes avanzados, al tiempo que fortalecen las asociaciones con hospitales y centros vasculares especializados para mejorar la accesibilidad y acelerar la adopción.

En diciembre de 2024, Terumo Interventional Systems (TIS), una división de Terumo Corporation, anunció el lanzamiento y la disponibilidad comercial de su catéter de soporte periférico R2P NaviCross en los EE. UU. El catéter de 200 cm amplía la cartera radial a periférica (R2P) de Terumo y presenta un diseño de acero inoxidable de doble trenzado que mejora la rastreabilidad y el control de torsión, lo que garantiza un rendimiento óptimo en intervenciones periféricas complejas.

¿Cómo influyen el envejecimiento de la población y los factores de riesgo relacionados con el estilo de vida en el mercado de intervenciones periféricas?

Un factor clave que impulsa la expansión del mercado es la creciente prevalencia de trastornos vasculares, incluida la enfermedad arterial periférica, el tromboembolismo venoso y la enfermedad de la arteria carótida.

La creciente incidencia de estas afecciones, impulsada por el envejecimiento de la población, los factores de riesgo relacionados con el estilo de vida y las enfermedades crónicas como la diabetes, están aumentando la demanda de procedimientos mínimamente invasivos basados en catéteres. Además, la necesidad de opciones de tratamiento precisas, seguras y eficaces está impulsando la adopción de dispositivos avanzados como balones recubiertos de fármacos, stents y sistemas de aterectomía en hospitales y centros vasculares especializados.

Según la Sociedad Europea de Cardiología, las enfermedades arteriales y aórticas periféricas (PAAD) afectan aproximadamente a 113 millones de personas de 40 años o más en todo el mundo, con casi el 43% en países de ingresos bajos y medios. La prevalencia mundial es del 1,5% y aumenta significativamente con la edad, alcanzando entre el 15% y el 20% entre las personas mayores de 70 años y entre el 20% y el 30% en personas de 80 años o más.

¿Cómo impactan la inversión de capital y los gastos operativos en la adopción de dispositivos vasculares avanzados?

Un desafío clave que frena el crecimiento del mercado de intervenciones periféricas es el alto costo de los dispositivos y procedimientos vasculares avanzados. La adquisición y el mantenimiento de instrumentos de precisión, como balones recubiertos de fármacos, stents y sistemas de aterectomía, requiere una inversión de capital sustancial, mientras que el personal capacitado y la capacitación especializada aumentan aún más los gastos operativos. Estas barreras de costos pueden limitar la adopción, particularmente entre hospitales o clínicas pequeñas y medianas.

Para abordar este desafío, los actores del mercado se están centrando en desarrollar dispositivos rentables, modulares y energéticamente eficientes, ofreciendo servicios y programas de capacitación, y formando asociaciones estratégicas para mejorar la accesibilidad e impulsar una adopción más amplia en los centros de atención médica.

¿Qué tendencias están dando forma a la adopción de tecnologías mínimamente invasivas y basadas en catéteres en intervenciones periféricas?

Una tendencia clave que influye en el mercado de intervenciones periféricas es la creciente adopción de tecnologías mínimamente invasivas y basadas en catéteres. Los hospitales y centros vasculares están integrando cada vez más balones de angioplastia, stents y sistemas de aterectomía para mejorar la precisión de los procedimientos, reducir los riesgos y acortar los tiempos de recuperación de los pacientes. Estas innovaciones mejoran la eficiencia del tratamiento, la seguridad del paciente y los resultados clínicos, respaldando una creciente adopción en los centros de atención médica.

En junio de 2024, Boston Scientific firmó un acuerdo definitivo para adquirir Silk Road Medical, una empresa especializada en dispositivos de revascularización de la arteria transcarótida (TCAR). La adquisición, valorada en aproximadamente 1.160 millones de dólares, fortalece la cartera vascular periférica de Boston Scientific. La plataforma TCAR de Silk Road Medical representa un avance significativo en la medicina vascular, ya que mejora la prevención del accidente cerebrovascular y los resultados del tratamiento para pacientes con enfermedad de la arteria carótida.

Resumen del informe de mercado de intervenciones periféricas

Segmentación

Detalles

Por tipo de producto

Balones para angioplastia, stents, dispositivos de aterectomía, dispositivos de protección embólica, catéteres y alambres guía, otros

Por aplicación

Tratamiento de enfermedad arterial periférica, tromboembolismo venoso, reparación de aneurisma, enfermedad de la arteria carótida, otros

Por uso final

Hospitales y centros quirúrgicos, centros quirúrgicos ambulatorios, clínicas especializadas

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (balones de angioplastia, stents, dispositivos de aterectomía, dispositivos de protección embólica, catéteres y alambres guía, y otros): el segmento de stents ganó 3250 millones de dólares en 2024, impulsado principalmente por su adopción generalizada en procedimientos periféricos mínimamente invasivos y su alta eficacia para mantener la permeabilidad de los vasos.

Por aplicación (tratamiento de enfermedades de las arterias periféricas, tromboembolismo venoso, reparación de aneurismas, enfermedad de las arterias carótidas y otras): el segmento de tratamiento de enfermedades de las arterias periféricas tuvo una participación del 54,34 % en 2024, impulsado principalmente por la creciente prevalencia de la EAP entre las poblaciones que envejecen y la mayor conciencia sobre las intervenciones mínimamente invasivas basadas en catéteres.

Por uso final (hospitales y centros quirúrgicos, centros quirúrgicos ambulatorios y clínicas especializadas): se prevé que el segmento de hospitales y centros quirúrgicos alcance los 13.600 millones de dólares para 2032, debido a una infraestructura bien establecida, el acceso a dispositivos intervencionistas avanzados y la capacidad de realizar procedimientos periféricos complejos de forma segura y eficiente.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado mundial de intervenciones periféricas se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de intervenciones periféricas de América del Norte se situó en el 38,65% en 2024, valorada en 3.910 millones de dólares. Este predominio se ve reforzado por la alta prevalencia de enfermedad arterial periférica (EAP), tromboembolismo venoso y enfermedad de la arteria carótida en la región.

La infraestructura sanitaria avanzada, el acceso generalizado a hospitales y centros vasculares especializados de última generación y los sólidos marcos de reembolso respaldan aún más la adopción de dispositivos de intervención periférica.Además, los actores clave del mercado están fortaleciendo sus carteras a través de adquisiciones y asociaciones estratégicas para captar una mayor proporción de la creciente base de pacientes.

Las empresas están introduciendo sistemas avanzados basados en catéteres, stents, dispositivos de aterectomía y balones recubiertos de fármacos a través de estas iniciativas, lo que contribuye significativamente a la expansión del mercado regional.

En enero de 2025, Medtronic amplió su presencia en el sector carotídeo de EE. UU. mediante un acuerdo de distribución exclusivo con Contego Medical. En virtud de este acuerdo, Medtronic se convirtió en el único distribuidor estadounidense de la cartera de productos comercialmente disponibles de Contego, mejorando sus ofertas de revascularización vascular periférica y carótida.

Se espera que la industria de intervenciones periféricas de Asia y el Pacífico crezca a una tasa compuesta anual sólida del 9,93% durante el período previsto. Este crecimiento es impulsado por una mayor conciencia sobre los procedimientos mínimamente invasivos y la expansión de la infraestructura de atención médica, incluidos los centros vasculares especializados y los hospitales terciarios, que están fomentando la adopción de dispositivos de intervención periférica.

El crecimiento del mercado regional se ve impulsado aún más por los avances tecnológicos, incluidos los globos recubiertos de medicamentos, los stents bioabsorbibles y los sistemas avanzados guiados por imágenes, que mejoran la precisión de los procedimientos y los resultados de los pacientes. Además, las iniciativas gubernamentales y las inversiones en atención médica en países como China e India están mejorando la accesibilidad y la asequibilidad, lo que permite un despliegue más amplio de terapias basadas en catéteres y fortalece el potencial de mercado de la región.

Marcos regulatorios

En los EE.UU., la FDA regula los dispositivos de intervención periférica, incluidos stents, catéteres y balones recubiertos de medicamentos, garantizando la seguridad, eficacia y calidad a través de rigurosas aprobaciones previas a la comercialización, autorizaciones 510(k) y requisitos de vigilancia posteriores a la comercialización.

En la UE, la Agencia Europea de Medicamentos (EMA) y las autoridades nacionales competentes pertinentes supervisan los dispositivos vasculares periféricos según el Reglamento de dispositivos médicos (MDR 2017/745), que exige evaluaciones de conformidad, evaluaciones clínicas y el marcado CE para el acceso al mercado.

en japon, la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) regula los dispositivos de intervención vascular, lo que requiere aprobaciones y evaluaciones clínicas estrictas antes de la comercialización, al tiempo que respalda el seguimiento posterior a la comercialización para mantener la seguridad del dispositivo.

Globalmente, organizaciones como la Organización Internacional de Normalización (ISO) y el Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF) brindan orientación sobre estándares de dispositivos, seguridad y evaluación clínica, promoviendo la armonización y las mejores prácticas en todas las regiones.

Panorama competitivo

Los principales actores que operan en la industria de las intervenciones periféricas se están centrando en la innovación tecnológica, la expansión de la cartera y las colaboraciones estratégicas para satisfacer la creciente demanda de terapias vasculares mínimamente invasivas.

Las empresas están realizando ensayos clínicos globales y estudios posteriores a la comercialización para validar la seguridad, la eficacia y los resultados a largo plazo, facilitando las aprobaciones regulatorias y de la FDA y una adopción más amplia en hospitales y centros vasculares especializados. Además, las empresas están fortaleciendo las redes de distribución, ofreciendo programas de capacitación y formando asociaciones para mejorar la accesibilidad, mejorar la eficiencia de los procedimientos e impulsar el crecimiento del mercado.

En enero de 2024, W. L. Gore & Associates recibió la aprobación de la FDA para su stent injerto GORE VIABAHN VBX de perfil más bajo, que presenta el stent expandible con balón más largo (79 mm), el rango de diámetro más amplio y múltiples configuraciones compatibles con 6Fr para mejorar la versatilidad en intervenciones periféricas complejas.

Empresas clave en el mercado de intervenciones periféricas:

En abril de 2024, Cook Medical consiguió un contrato con el Departamento de Defensa de EE. UU. para suministrar implantes, incluido el stent periférico liberador de fármacos Zilver PTX, endoinjertos aórticos Zenith y otros dispositivos vasculares implantables.

En julio de 2025, Medtronic firmó un acuerdo de distribución exclusivo en EE. UU. con Future Medical Design Co., Ltd. (FMD), con sede en Japón, para guías periféricas especializadas y de trabajo. En virtud de este acuerdo, Medtronic presentó la primera guía periférica de 400 cm y 0,018 pulgadas disponible en EE. UU., ampliando su cartera para procedimientos de acceso transradial en el tratamiento de la enfermedad arterial periférica (EAP).

Preguntas frecuentes

¿Cuál es el crecimiento proyectado del mercado de intervenciones periféricas?

¿Cuáles son los principales impulsores de la demanda de intervenciones periféricas?

¿Qué tipos de dispositivos de intervención periférica son los más utilizados?

¿Qué regiones están liderando la adopción de intervenciones periféricas?

¿Qué desafíos enfrenta este mercado?

¿Quiénes son los actores clave en este mercado?

¿Qué innovaciones están dando forma al mercado de intervenciones periféricas?

¿Qué oportunidades existen para inversores y desarrolladores?

¿Cómo puede este informe ayudarme a comprender los beneficios clínicos y financieros a largo plazo de invertir en intervenciones periféricas?

¿Cómo aborda este informe las preocupaciones sobre el rendimiento y la seguridad del dispositivo?

¿Cómo puede este informe ayudar a justificar la inversión en la ampliación de los servicios de intervención periférica?

¿Cómo me ayuda este informe a comprender las últimas tecnologías que mejoran la eficiencia de los procedimientos?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.