Tamaño del mercado de plástico para combustible, participación, crecimiento y análisis de la industria, por tecnología (pirolisis, despolimerización, gasificación), por plástico (polietileno, tereftalato de polietileno, polipropileno, poliestireno), por fuente (residuos sólidos municipales, desechos comerciales e industriales), por combustible final (azufre, petróleo crudo, hidrógeno) y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en convertir residuos plásticos en productos combustibles utilizables mediante diversos procesos químicos y térmicos, como pirólisis, gasificación y despolimerización.

El mercado abarca el desarrollo, la fabricación y la implementación de tecnologías que transforman materiales plásticos no reciclables en combustibles ricos en energía como diésel, gasolina y gases sintéticos. Este informe proporciona información sobre los principales impulsores del crecimiento del mercado, respaldado por una evaluación en profundidad de las tendencias de la industria y los marcos regulatorios.

Mercado de plástico a combustibleDescripción general

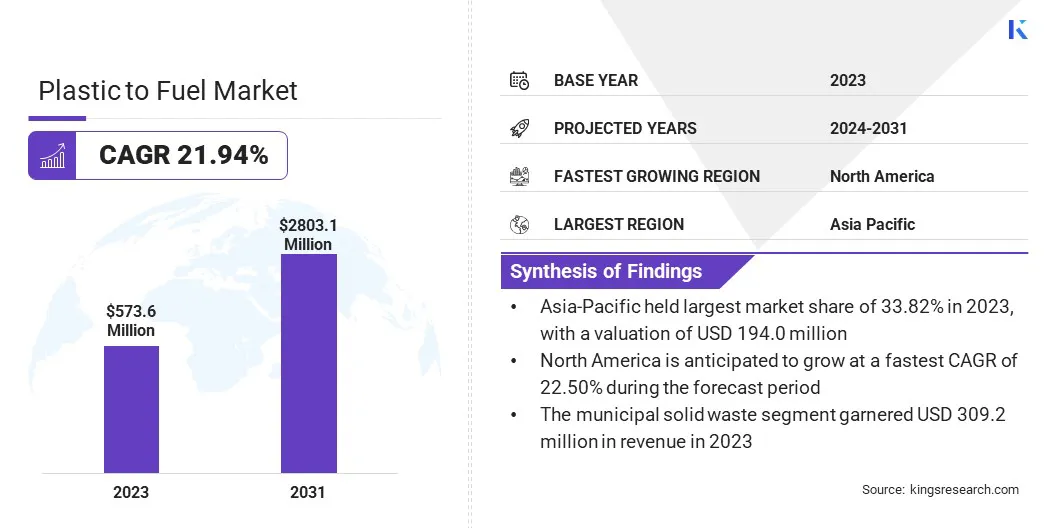

El tamaño del mercado mundial de plástico para combustible se valoró en 573,6 millones de dólares en 2023 y se prevé que crezca de 699,2 millones de dólares en 2024 a 2803,1 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 21,94% durante el período previsto.

Este crecimiento se atribuye al creciente volumen de residuos plásticos generados en todo el mundo, junto con la necesidad de sostenibilidad.gestión de residuosSoluciones y fuentes de energía alternativas.

Además, la creciente presión regulatoria para reducir las emisiones de carbono y promover prácticas de economía circular ha acelerado la adopción de fuentes de combustible alternativas derivadas de residuos plásticos.

Las principales empresas que operan en la industria del plástico como combustible son Agilyx, Plastic2Oil, Veolia, Klean Industries Inc., SUEZ, VADXX, Alterra Energy, LLC, Biffa, Neste, BRADAM Group, LLC, Beston Group, PLASTIC ENERGY, Cassandra Oil AB, EC21 Inc. y Brightmark.

Los avances continuos en pirólisis y otras tecnologías de conversión termoquímica, junto con la creciente viabilidad económica de los sistemas de recuperación de combustible, están impulsando aún más el mercado al mejorar la eficiencia de la conversión y reducir los costos de procesamiento. Se espera que la creciente demanda de combustibles de bajas emisiones, particularmente en las economías emergentes, respalde el desarrollo del mercado a largo plazo.

En marzo de 2025, la Oficina de Información de Prensa (PIB) anunció que la Junta de Desarrollo Tecnológico (TDB), que opera bajo el Departamento de Ciencia y Tecnología (DST), se asoció con APChemi Private Limited, para producir y comercializar aceite de pirólisis purificado, apoyando el desarrollo de plásticos circulares y productos químicos sostenibles como parte de los esfuerzos de la India hacia la economía circular y la reducción de la dependencia del petróleo crudo importado.

Aspectos destacados clave

El tamaño de la industria del plástico como combustible se valoró en 573,6 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 21,94% de 2024 a 2031.

Asia-Pacífico tenía una cuota de mercado del 33,82% en 2023, con una valoración de 194,0 millones de dólares.

El segmento de pirólisis obtuvo ingresos de 220,6 millones de dólares en 2023.

Se espera que el segmento del polietileno alcance los 839,2 millones de dólares en 2031.

Se prevé que el segmento de residuos comerciales e industriales sea testigo del CAGR más rápido del 22,29% durante el período previsto.

El segmento de Azufre obtuvo ingresos de 214,3 millones de dólares en 2023.

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual del 22,50% durante el período previsto.

Impulsor del mercado

"Aumento de la generación de residuos plásticos"

El mercado del plástico como combustible está impulsado por la creciente generación de residuos plásticos en todo el mundo. Con el uso generalizado del plástico en envases, bienes de consumo, componentes automotrices y aplicaciones industriales, el volumen de plástico desechado ha aumentado sustancialmente. Los plásticos de un solo uso y las bajas tasas de reciclaje han agravado aún más el problema, lo que ha generado importantes desafíos ambientales y de gestión de residuos.

En febrero de 2024,El Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) publicó un informe titulado "Más allá de la era de los residuos: convertir la basura en un recurso", en el que pide un cambio de modelos centrados en los residuos a una economía circular. El informe advierte que sin esfuerzos sustanciales para reducir los residuos, los residuos municipales globales podrían crecer en dos tercios para 2050, con costos anuales que alcanzarían los 640 mil millones de dólares. Enfatiza la necesidad de adoptar prácticas de cero residuos y soluciones de economía circular para abordar los desafíos ambientales y económicos.

Las ineficiencias de los métodos de reciclaje convencionales, especialmente para plásticos contaminados o multicapa, han intensificado la demanda de soluciones alternativas. Además, la acumulación de plástico no reciclable en vertederos y ecosistemas está poniendo de relieve la necesidad de tecnologías escalables y sostenibles de conversión de residuos en energía.

La creciente crisis de los residuos plásticos está obligando a gobiernos, industrias y organizaciones medioambientales a invertir en estrategias innovadoras de eliminación. Como resultado, las tecnologías de plástico como combustible están ganando terreno como medio viable para convertir residuos en recursos energéticos, apoyar iniciativas de economía circular y reducir el impacto ambiental de la contaminación plástica.

Desafío del mercado

"Limitaciones tecnológicas y eficiencia de los procesos"

Las limitaciones tecnológicas de los procesos de conversión de plástico en combustible son un desafío crítico para el crecimiento y la escalabilidad del mercado, particularmente en regiones que carecen de acceso a infraestructura avanzada de procesamiento de residuos.

Si bien métodos como la pirólisis y la gasificación ofrecen vías prometedoras para convertir los desechos plásticos en combustible utilizable, estas tecnologías a menudo tienen dificultades para manejar flujos de plástico mixtos o contaminados, que son comunes en escenarios de desechos del mundo real.

La variación en la composición de la materia prima puede dar como resultado una calidad del combustible inconsistente, una menor eficiencia de conversión y mayores requisitos de mantenimiento debido a la contaminación del equipo y la acumulación de residuos.

Además, la presencia de aditivos, materiales multicapa y no termoplásticos puede complicar la descomposición térmica, produciendo potencialmente subproductos dañinos o reduciendo la tasa de recuperación de energía.

Para abordar esto, los desarrolladores de tecnología se están centrando en mejorar la flexibilidad del proceso y la tolerancia de la materia prima a través de innovaciones en el diseño de reactores, optimización de catalizadores y monitoreo de procesos en tiempo real. También se están llevando a cabo investigaciones colaborativas y proyectos piloto para validar el desempeño a escala y garantizar el cumplimiento.

Estos avances tienen como objetivo mejorar la eficiencia de conversión, reducir los costos operativos y respaldar una adopción más amplia de tecnologías de plástico como combustible como una solución sostenible de gestión de residuos.

Tendencia del mercado

"Integración de pirólisis catalítica avanzada para mejorar el rendimiento de combustible"

La innovación en los métodos de pirólisis catalítica y gasificación está mejorando el rendimiento de combustibles utilizables y permitiendo el procesamiento de una variedad más amplia de plásticos mezclados y contaminados.

Estos avances permiten la descomposición de polímeros plásticos complejos a temperaturas más bajas, lo que reduce el consumo de energía y minimiza la producción de subproductos nocivos. La integración de catalizadores avanzados en los procesos de pirólisis está mejorando la calidad y consistencia del combustible, haciendo que el proceso sea económicamente viable.

Además, las mejoras en el diseño de los reactores y el monitoreo de procesos están aumentando la eficiencia operativa, reduciendo los costos y garantizando un mejor control de las emisiones. Estos avances tecnológicos están allanando el camino para soluciones de conversión de plástico a combustible más escalables, rentables y ecológicas, impulsando el crecimiento del mercado.

En noviembre de 2024, Waste Energy Corp. anunció planes para lanzar plástico como combustible para instalaciones en los EE. UU. utilizando tecnologías de pirólisis e inteligencia artificial. La primera planta entrará en funcionamiento en 2025 con una capacidad que oscilará entre 20 y 200 toneladas por día.

Resumen del informe de mercado de plástico como combustible

Segmentación

Detalles

Por tecnología

Pirólisis, Despolimerización, Gasificación

Por plastico

Polietileno, Tereftalato de polietileno, Polipropileno, Poliestireno y otros

Por fuente

Residuos Sólidos Municipales, Residuos Comerciales e Industriales

Por combustible final

Azufre, Petróleo Crudo, Hidrógeno y Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por Tecnología (Pirólisis, Despolimerización y Gasificación): El segmento de pirólisis ganó USD 220,6 millones en 2023, debido a su eficiencia en convertir residuos plásticos en combustible de alta calidad mediante descomposición térmica a temperaturas relativamente bajas.

Por Plástico (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno y otros): ElpolietilenoEl segmento poseía el 29,90% del mercado en 2023, debido a su uso generalizado en materiales de embalaje y su compatibilidad con los procesos de conversión de plástico en combustible, lo que lo convierte en una materia prima importante para la recuperación de energía.

Por fuente (residuos sólidos municipales, residuos comerciales e industriales): se prevé que el segmento de residuos sólidos municipales alcance los 1.480,9 millones de dólares para 2031, debido a los grandes volúmenes de residuos plásticos generados en los hogares y las zonas urbanas, lo que presenta una importante oportunidad para las tecnologías de conversión de combustible.

Por combustible final (azufre, petróleo crudo, hidrógeno y otros): se prevé que el segmento de petróleo crudo crezca a una tasa compuesta anual del 22,28 % durante el período previsto, impulsado por la creciente demanda de combustibles líquidos derivados de residuos plásticos como una alternativa sostenible a las fuentes tradicionales de petróleo.

Mercado de plástico a combustibleAnálisis Regional

Según la región, la industria del plástico como combustible se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de plástico para combustible de Asia Pacífico se situó en alrededor del 33,82% en 2023, con una valoración de 194,0 millones de dólares. Este predominio se atribuye al rápido crecimiento industrial de la región, los altos niveles de generación de desechos plásticos y la fuerte presencia de fabricantes clave como China, India y Japón.

Además, el aumento de las inversiones en infraestructura de transformación de plástico en combustible, junto con las crecientes iniciativas gubernamentales para promover tecnologías de conversión de residuos en energía, siguen respaldando el crecimiento del mercado.

Las políticas favorables destinadas a reducir los desechos plásticos y promover soluciones energéticas sostenibles, junto con un enfoque cada vez mayor en las prácticas de economía circular, fortalecen aún más el liderazgo de Asia Pacífico en el mercado.

En junio de 2023, el Departamento de Ciencia y Tecnología (DST) de la India desarrolló una planta móvil para convertir residuos plásticos en aceite de hidrocarburos. Esta innovación, denominada ICT-Poly Urja, emplea un catalizador Cu@TiO₂ desarrollado localmente para lograr una conversión de materia prima superior al 85 %, produciendo aceite HC de alta calidad con un poder calorífico de 42 MJ/kg.

La industria del plástico como combustible en América del Norte está preparada para un crecimiento significativo con una sólida CAGR del 22,50% durante el período previsto. Este crecimiento se atribuye a la creciente necesidad de soluciones sostenibles de gestión de residuos y a la creciente demanda de fuentes de combustible alternativas derivadas de los residuos plásticos.

El fuerte compromiso de la región con la reducción de los desechos plásticos y su enfoque en promover soluciones de energía renovable son impulsores clave de la expansión del mercado. Además, la creciente adopción de prácticas de economía circular y los incentivos gubernamentales para tecnologías de conversión de residuos en energía están impulsando el desarrollo del mercado.

Las inversiones en curso en plástico para impulsar la infraestructura tecnológica y los avances en la eficiencia del procesamiento están mejorando la escalabilidad y la viabilidad económica de estos sistemas, lo que garantiza una aplicación más amplia en diversas industrias de América del Norte.

En octubre de 2023, el Laboratorio Nacional Argonne anunció que el reciclaje avanzado de plásticos posconsumo tiene el potencial de reducir las emisiones de gases de efecto invernadero hasta en un 23 %, ofreciendo una alternativa sostenible a los métodos convencionales de producción de plástico. El estudio subraya el potencial transformador de la tecnología de pirólisis para fomentar una industria del plástico más sostenible.

Marcos regulatorios

en la india, las Reglas de Gestión de Residuos Plásticos (Segunda Enmienda) de 2022 rigen la recolección, el reciclaje y la eliminación de residuos plásticos, haciendo cumplir la Responsabilidad Ampliada del Productor (EPR) y estableciendo objetivos para reducir los residuos y promover una economía circular.

En los EE.UU., la Ley de Control de Sustancias Tóxicas (TSCA) regula la producción, importación y eliminación de productos químicos, incluidos los derivados de residuos plásticos. Garantiza la seguridad de los productos químicos antes de que entren al mercado y permite a la Agencia de Protección Ambiental (EPA) hacer cumplir las normas de seguridad y evaluar los posibles riesgos ambientales y para la salud.

En la Unión Europea, La Directiva 2008/98/CE de residuos regula la gestión y eliminación de residuos, priorizando la prevención, el reciclaje y la valorización. Garantiza prácticas de gestión de residuos ambientalmente racionales al tiempo que promueve una economía circular y permite a los estados miembros implementar regulaciones más específicas para el manejo de residuos.

Panorama competitivo

La industria del plástico como combustible se caracteriza por una combinación de empresas multinacionales establecidas y actores regionales emergentes, todos compitiendo para expandir su presencia y mejorar sus capacidades tecnológicas.

Los líderes del mercado se están centrando en asociaciones estratégicas, adquisiciones e inversiones en tecnologías innovadoras de conversión de residuos en energía para mantenerse a la vanguardia en el panorama competitivo. Se están realizando esfuerzos para mejorar la eficiencia de los procesos de conversión y mejorar la calidad de la producción de combustible, particularmente mediante la integración de tecnologías catalíticas y de pirólisis avanzadas.

Además, varias empresas se están alineando con iniciativas de sostenibilidad y colaborando con empresas de gestión de residuos para proporcionar soluciones integradas para los residuos plásticos. La innovación tecnológica, el cumplimiento normativo y la sostenibilidad ambiental son cruciales para dar forma a la dinámica competitiva del mercado a medida que crece la demanda global de fuentes de energía más limpias y reducción de residuos plásticos.

En junio de 2023, Neste anunció una inversión de 126,2 millones de dólares para construir una unidad de mejora de residuos plásticos licuados en su refinería de Porvoo, en Finlandia. Como parte del Proyecto PULSE, la instalación procesará hasta 150.000 toneladas de desechos plásticos licuados anualmente en materia prima de alta calidad para la producción de nuevo plástico. Con el apoyo de una subvención de 153,5 millones de dólares del Fondo de Innovación de la UE, está previsto que el proyecto finalice en 2025.

Lista de empresas clave en el mercado Plástico para combustible:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En enero de 2024, Lummus Technology anunció una inversión en Resynergi para escalar su tecnología de pirólisis continua asistida por microondas (CMAP), que convierte los desechos plásticos en materiales de alta calidad 20 veces más rápido que los métodos tradicionales. Esta colaboración tiene como objetivo reducir la huella de carbono de la producción de plásticos y satisfacer la creciente demanda de materiales reciclados.

En septiembre de 2023, Braskem se asoció con Vitol S.A. para comprar aceite de pirólisis derivado de residuos plásticos, producido por WPU – Waste Plastic Upcycling A/S en Dinamarca. Esta alianza es parte de los esfuerzos de Braskem por mejorar la circularidad de sus productos y sus objetivos de sostenibilidad.

En septiembre de 2023, Mitsui O.S.K. Lines, Ltd e Idemitsu Kosan Co., Ltd. lanzaron un proyecto para reciclar residuos plásticos marinos y convertirlos en petróleo. La iniciativa implica el uso de dispositivos "Seabin" para recolectar desechos plásticos, que luego la filial de Idemitsu convertirá en productos químicos renovables y fueloil.

En junio de 2023, Lummus Technology se asoció con MOL Group para avanzar en el reciclaje químico de plásticos en las instalaciones de MOL en Hungría y Eslovaquia. Lummus proporcionará su tecnología de pirólisis para convertir residuos plásticos en productos químicos valiosos, apoyando el objetivo de MOL de emisiones netas cero para 2050.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de plástico como combustible durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.