Pitch Based Carbon Fiber Market Size, Share, Growth & Industry Analysis, By Type (High Modulus Type, Intermediate Modulus Type, Standard Modulus Type), By Form (Composites, Non-Composites), By End-user Industry (Aerospace & Defense, Automotive, Construction & Infrastructure, Others) and Regional Analysis, 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización : July 2025

La fibra de carbono basada en el tono es un material de alto rendimiento fabricado a partir de petróleo o talla de alquitrán de carbón que ofrece alta conductividad térmica y estabilidad dimensional. El mercado incluye la producción y suministro de fibras hechas de precursores de tono y cubre materiales intermedios, como prepregs y componentes terminados utilizados en los sectores de uso final.

Estos sectores incluyen equipos aeroespaciales, automotrices, electrónicos e industriales. El mercado involucra tanto la fabricación de fibras como la aplicación en todas las industrias que requieren materiales con alta rigidez y resistencia al calor.

Mercado de fibra de carbono basado en tonoDescripción general

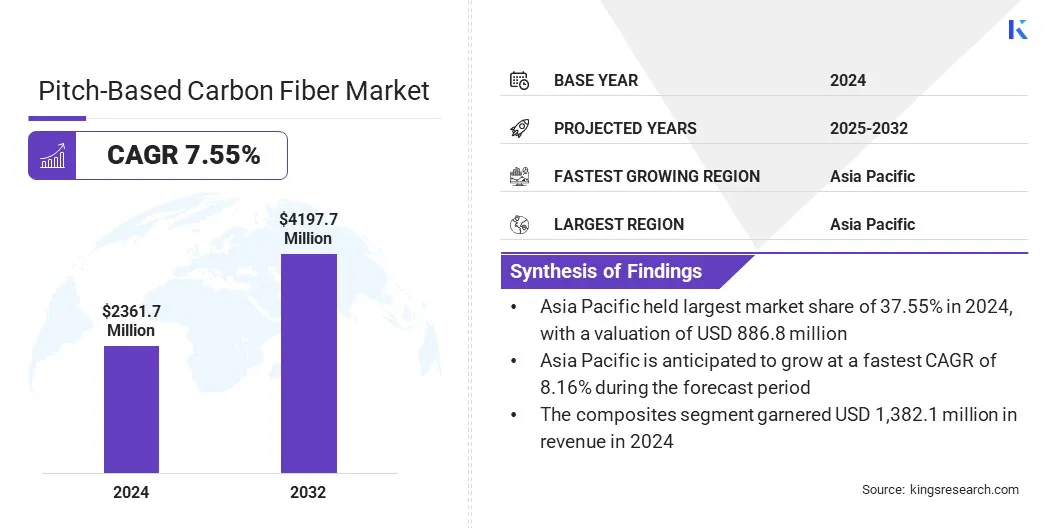

El tamaño del mercado de la fibra de carbono basado en el tono global se valoró en USD 2,361.7 millones en 2024 y se prevé que crecerá de USD 2,521.7 millones en 2025 a USD 4,197.7 millones en 2032, exhibiendo una tasa compuesta de 7.55% durante el período de pronóstico.

El mercado está impulsado por la creciente demanda de los sectores aeroespacial, automotriz y de defensa. Estas industrias dependen de materiales de alto módulo para componentes livianos y de alta resistencia.

Destacados del mercado clave:

El tamaño de la industria de la fibra de carbono basada en tono se valoró en USD 2,361.7 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.55% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 37.55% en 2024, con una valoración de USD 886.8 millones.

El segmento de tipo de módulo alto obtuvo USD 1.144.0 millones en ingresos en 2024.

Se espera que el segmento de compuestos alcance USD 2,259.7 millones para 2032.

Se espera que el segmento aeroespacial y de defensa alcance USD 1.387.8 millones para 2032.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual del 7.12% durante el período de pronóstico.

Además, la fibra de carbono a base de tono ofrece una conductividad térmica superior, lo que lo hace adecuado para aplicaciones en dispositivos electrónicos y sistemas avanzados de gestión del calor, aumentando así su adopción.

Las principales empresas que operan en el mercado de fibra de carbono basado en Pitch son Mitsubishi Chemical Group Corporation, Toray Industries, Inc ALFA Chemistry, Unitika Ltd y Evertech Envisfe Ecology Co., Ltd.

La creciente demanda de materiales de alto rendimiento en la electrónica avanzada y la fabricación de semiconductores respalda el crecimiento del mercado. La excelente conductividad térmica del material y la estabilidad dimensional lo hacen ideal para su uso en extensores de calor, envases electrónicos y portadores de obleas.

La gestión eficiente del calor se está volviendo crítica a medida que los dispositivos se vuelven más pequeños y potentes. La fibra de carbono a base de tono permite diseños compactos sin comprometer el control térmico. Su rendimiento constante en condiciones de ciclo térmico lo hace adecuado para componentes electrónicos de precisión, lo que aumenta su adopción en entornos de fabricación de alta tecnología.

Conductor de mercado

Mayor demanda de materiales de alto módulo en aplicaciones satelitales y espaciales

El mercado está creciendo debido al aumento del despliegue satelital y un mayor enfoque en la exploración espacial. La fibra de carbono a base de tono de alto módulo ofrece rigidez, resistencia térmica y estabilidad dimensional, lo que lo hace adecuado para componentes estructurales expuestos a condiciones de espacio extrema.

Los fabricantes de la industria aeroespacial lo usan en marcos satelitales, sistemas de control térmico y conjuntos de carga. Los programas espaciales requieren materiales que mantengan el rendimiento bajo ciclo térmico y estrés mecánico.

El aumento global en los lanzamientos satelitales para la comunicación y la observación de la Tierra está aumentando la necesidad de materiales confiables y livianos. Esta demanda respalda el uso de fibra de carbono basada en tono en sistemas aeroespaciales críticos, impulsando su adopción en la fabricación de satélite, el desarrollo de vehículos de lanzamiento e infraestructura de investigación basada en el espacio.

En febrero de 2024, Mitsubishi Chemical Group desarrolló un compuesto de matriz de cerámica (C/SIC) utilizando fibras de carbono a base de tono, ofreciendo resistencia al calor de hasta 1.500 ° C para aplicaciones espaciales. Se espera que este avance respalde la producción de componentes resistentes a la temperatura ultra alta para vehículos de reingreso, sistemas de propulsión y estructuras de protección térmica.

Desafío del mercado

Altos costos de producción y escalabilidad limitada

Un desafío importante en el mercado de fibra de carbono basado en tono es el alto costo de producción y la escalabilidad limitada. La fabricación implica procesos complejos como purificación de tono, hilado de fusión, estabilización y carbonización, todos los cuales requieren equipos especializados y un control estricto sobre las condiciones de procesamiento.

Estos factores aumentan los costos operativos y obstaculizan la producción a gran escala. La creciente demanda en los sectores aeroespaciales, de defensa y electrónica está haciendo que la escalabilidad sea una preocupación crítica. Para abordar esto, los fabricantes están adoptando tecnologías de procesamiento continuo y explorando la automatización para mejorar el rendimiento y reducir la dependencia laboral.

Los avances en el refinamiento precursores y los hornos de eficiencia energética también contribuyen a reducir los costos. Estas soluciones respaldan precios más competitivos y permiten una adopción más amplia de la fibra de carbono basada en tono en todas las industrias.

Tendencia de mercado

Cambiar hacia el procesamiento avanzado de precursores basados en hidrocarburos

El mercado está presenciando una tendencia hacia la innovación en la utilización de materias primas, particularmente mediante el uso de precursores basados en hidrocarburos refinados. Los fabricantes están convirtiendo el alquitrán de carbón y el tono de mesofase derivado del petróleo en fibras de alto rendimiento utilizando técnicas avanzadas térmicas y giratorias.

Este enfoque permite un mejor control sobre la calidad de la fibra y mejora las propiedades mecánicas, como la resistencia a la tracción y el módulo. El procesamiento mejorado de la materia prima aumenta la eficiencia de producción y amplía el rango de aplicaciones de uso final.

Las empresas que buscan métodos rentables y escalables dependen de la selección y la conversión de materias primas optimizadas para garantizar la consistencia y el rendimiento del producto. Esta tendencia está fortaleciendo la posición del material en aplicaciones aeroespaciales, electrónicas e industriales.

En mayo de 2025, WRI desarrolló fibras de carbono avanzadas a partir de tono de mesofase basado en hidrocarburos utilizando tecnología de spinner de fusión de un solo disparo. Las fibras ofrecen alta resistencia a la tracción, módulo y alargamiento, lo que permite el uso en varios sectores y reflejando el cambio estratégico de WRI hacia aplicaciones de materiales no combustibles.

Informe de informe de mercado de fibra de carbono basado en tono

Segmentación

Detalles

Por tipo

Tipo de módulo alto, tipo de módulo intermedio, tipo de módulo estándar

Por forma

Compuestos, no compuestos

Por la industria del usuario final

Aeroespacial y defensa, automotriz, construcción e infraestructura, electricidad y electrónica, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (tipo de módulo alto, tipo de módulo intermedio, tipo de módulo estándar): el segmento de tipo de módulo alto obtuvo USD 1,144.0 millones en 2024 debido a su rigidez superior e idoneidad para aplicaciones estructurales aeroespaciales y satelitales.

Por forma (compuestos, no compuestos): el segmento de compuestos tenía el 58.52% del mercado en 2024, debido al uso generalizado en los componentes estructurales de alto rendimiento en los sectores aeroespaciales y automotrices.

Por la industria del usuario final (aeroespacial y defensa, automotriz, construcción e infraestructura, electricidad y electrónica, otros): se proyecta que el segmento aeroespacial y de defensa alcanzará los USD 1.87.8 millones en 2032, debido a la demanda continua de materiales livianos, térmicos en satélite y fabricación de aviones.

Mercado de fibra de carbono basado en tonoAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

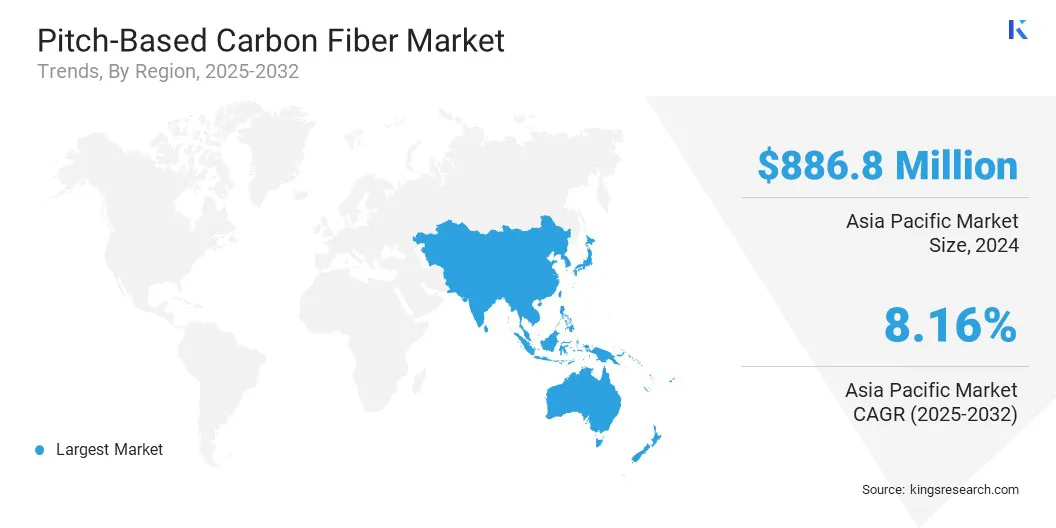

Asia Pacific representó una cuota de mercado sustancial de 37.55% en 2024 en el mercado de fibra de carbono basado en tono, con una valoración de USD 886.8 millones. La región posee la mayor participación debido a la fuerte demanda de las industrias aeroespaciales y electrónicas en países como Japón, India, Corea del Sur y China.

Por ejemplo, los programas satelitales en expansión de la India y los avances de Japón en la tecnología espacial están impulsando la necesidad de componentes de fibra de carbono de alto modulo en estructuras de naves espaciales.

Taiwán, Corea del Sur y Japón también son principales productores de semiconductores, donde la fibra de carbono a base de tono se utiliza en soluciones de manejo de calor para la electrónica de precisión. Además, el mercado en esta región se beneficia de una cadena de suministro compuesta de carbono bien establecida, que respalda la producción nacional y la exportación de materiales de alto rendimiento a los fabricantes mundiales de aeroespaciales y electrónicos.

Se espera que el mercado en América del Norte registre el crecimiento más rápido en el mercado, con una tasa compuesta anual proyectada de 7.12% durante el período de pronóstico.

El mercado en esta región se beneficia de inversiones sostenidas en defensa avanzada y plataformas aeroespaciales, particularmente en los Estados Unidos.fibra de carbonose usa cada vez más en componentes de misiles, estructuras de grado espacial y sistemas de blindaje térmico.

Los principales fabricantes aeroespaciales y contratistas de defensa con sede en los EE. UU. Integran la fibra de carbono basada en tono en aplicaciones que requieren alta rigidez y estabilidad dimensional.

Además, la presencia de institutos de investigación y productores de materiales especializados acelera la innovación y expande la adopción regional de tecnologías compuestas de carbono de próxima generación, lo que impulsa el crecimiento del mercado.

Marcos regulatorios

En los EE. UU., La Agencia de Protección Ambiental (EPA) regula la fabricación y manejo de materiales de fibra de carbono bajo las leyes de seguridad ambiental y en el lugar de trabajo, incluidas las emisiones y la gestión de residuos.

En Europa, El marco de registro, evaluación, autorización y restricción del marco de productos químicos (alcance) rige el uso de sustancias químicas en la producción de fibra de carbono para garantizar la seguridad y la protección del medio ambiente.

Panorama competitivo

El mercado de fibra de carbono basado en el tono se caracteriza por empresas que forman asociaciones estratégicas con fabricantes aeroespaciales, de defensa y electrónica. Estas asociaciones se centran en el desarrollo de soluciones de fibra de carbono a medida que cumplan con los requisitos específicos del usuario final y los acuerdos de suministro seguros a largo plazo.

Este enfoque ayuda a las empresas a mantenerse alineadas con las demandas en evolución de la industria y mejora la relevancia del producto. Las empresas también invierten mucho en la innovación de productos para mejorar el módulo de fibra y la conductividad térmica al tiempo que reducen los desechos de producción.

Estas mejoras ayudan a las empresas a diferenciar sus productos en aplicaciones competitivas de alto rendimiento. La innovación respalda la entrada en segmentos industriales emergentes, lo que permite a las empresas expandir su presencia en el mercado y satisfacer las necesidades de materiales especializadas de manera efectiva.

Compañías clave en el mercado de fibra de carbono basado en tono:

¿Cuál es la CAGR esperada para el mercado de fibra de carbono basado en tono durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de fibra de carbono basado en tono

Mercado de fibra de carbono basado en tono