Tamaño del mercado del sistema de gestión de interrupciones, participación, crecimiento y análisis de la industria, por componente (software, servicios), por modelo de implementación (local, en la nube), por tipo de servicio público (eléctrico, gas, agua) y análisis regional. 2025-2032

Páginas: 130 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Sharmishtha M. | Última actualización: November 2025

Mercado de sistemas de gestión de interrupcionesInstantánea

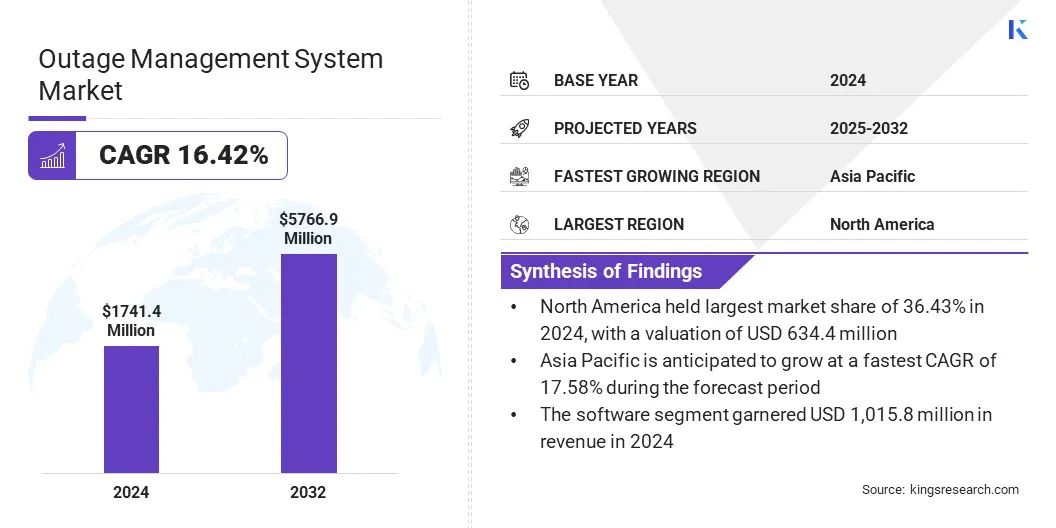

Según Kings Research, el tamaño del mercado mundial de sistemas de gestión de interrupciones se valoró en 1.741,4 millones de dólares en 2024, que se estima en 1.990,1 millones de dólares en 2025 y alcanzará los 5.766,9 millones de dólares en 2032, creciendo a una tasa compuesta anual del 16,42% de 2025 a 2032.

El crecimiento del mercado está siendo impulsado por la creciente frecuencia de eventos climáticos extremos, como tormentas y huracanes, lo que aumenta la necesidad de una detección y restauración más rápida de las interrupciones.

Aspectos destacados clave del mercado:

El tamaño del mercado mundial se registró en 1.741,4 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 16,42% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 36,43% en 2024, con una valoración de 634,4 millones de dólares.

El segmento de software obtuvo ingresos de 1.015,8 millones de dólares en 2024.

Se espera que el segmento de la nube alcance los 2.893,8 millones de dólares en 2032.

Se prevé que el segmento eléctrico sea testigo de la CAGR más rápida del 17,34% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 17,58% durante el período previsto.

Las principales empresas que operan en la industria de sistemas de gestión de apagones son Hitachi, Ltd., General Electric Company, Oracle, Schneider Electric, Siemens, Hexagon AB, Operation Technology, Inc., Milsoft Utility Solutions., MCG Energy Solutions, IPS, INAVITAS ENERJİ A.Ş., Power System Engineering, Inc., Lepton Software, Harris y POWERCOM.

Mercado de sistemas de gestión de interrupcionesDescripción general

El mercado de sistemas de gestión de cortes de energía está experimentando un crecimiento significativo debido a la creciente demanda de electricidad confiable, el aumento de la frecuencia de eventos climáticos extremos y los avances continuos en las tecnologías de redes inteligentes.

Las empresas de servicios públicos están invirtiendo en soluciones OMS para mejorar la resiliencia de la red, mejorar los tiempos de respuesta a las interrupciones y reducir el tiempo de inactividad de los clientes. Integración con recursos energéticos distribuidos (DER), en tiempo realanálisis de datosy la automatización están impulsando la innovación en el mercado, lo que convierte a OMS en un componente fundamental para modernizar la distribución de energía y garantizar la eficiencia operativa en todas las redes de servicios públicos.

En junio de 2024, investigadores de la Universidad de Texas y la Universidad de Buffalo, Nueva York, introdujeron un modelo de gestión de interrupciones en tiempo real utilizando el aprendizaje por refuerzo a través de redes neuronales gráficas para mejorar la resiliencia de las redes de distribución de energía. Su enfoque permite que los DN inteligentes y autorreparables tomen decisiones rápidas y adaptables durante las interrupciones, integrando estrategias de reconfiguración tanto conectadas a la red como en islas para una restauración efectiva y viabilidad operativa.

Los fenómenos meteorológicos extremos impulsan la creciente demanda del mercado

El crecimiento del mercado está fuertemente influenciado por la creciente frecuencia de fenómenos meteorológicos extremos. Según la Organización Meteorológica Mundial, el aumento de las temperaturas globales está contribuyendo a que las precipitaciones diarias sean más extremas, lo que a su vez aumenta el riesgo de tormentas severas e inundaciones.

La OMM también informa que se estima que cada aumento de 1°C en la temperatura global causa un aumento del 7% en los eventos extremos de lluvia diarios. A medida que las interrupciones relacionadas con el clima se vuelven más frecuentes, las empresas de servicios públicos están dando prioridad a la implementación de sistemas avanzados de gestión de interrupciones (OMS).

Estos sistemas aprovechan la automatización y los datos en tiempo real para reducir significativamente la duración de las interrupciones y mejorar la eficiencia operativa. Como resultado, las empresas de servicios públicos están invirtiendo más en soluciones OMS para fortalecer la resiliencia de la red y mantener un suministro de energía confiable en medio de condiciones climáticas cada vez más severas.

En marzo de 2025, Oracle introdujo funciones avanzadas en su sistema de gestión de redes de servicios públicos, mejorando la gestión de interrupciones y el control de recursos energéticos distribuidos (DER). Las actualizaciones clave incluyen pronósticos mejorados con un algoritmo por hora de 7 días, integración SCADA mejorada para monitoreo de dispositivos en tiempo real y orquestación DER para una respuesta optimizada a la demanda. Estas características permiten a las empresas de servicios públicos mejorar la confiabilidad de la red, acelerar la detección y restauración de fallas y administrar de manera eficiente tanto la infraestructura tradicional como los DER emergentes a través de una plataforma modular flexible.

Escasez de mano de obra calificada

El mercado de sistemas de gestión de interrupciones enfrenta un desafío importante debido a la escasez de personal capacitado necesario para operar y mantener tecnologías OMS cada vez más sofisticadas. Los sistemas complejos exigen conocimientos especializados tanto en TI como en distribución de energía, de los que muchas empresas de servicios públicos carecen actualmente.

Para abordar esto, las empresas están invirtiendo en programas integrales de capacitación, formando asociaciones con proveedores de tecnología y desarrollando interfaces fáciles de usar para simplificar la operación del sistema.

Respuesta mejorada a interrupciones mediante la integración de datos geoespaciales

Una tendencia creciente en el mercado es la integración de datos geoespaciales con plataformas operativas para mejorar el conocimiento de la situación. Al combinar información basada en la ubicación con datos de activos y cortes en tiempo real, las empresas de servicios públicos pueden visualizar mejor las áreas afectadas, optimizar el envío de personal y priorizar los esfuerzos de restauración.

Esta visión espacial mejorada permite una toma de decisiones más rápida y precisa, mejorando la eficiencia general de la gestión de cortes y reduciendo los tiempos de restauración, lo que en última instancia conduce a redes eléctricas más resilientes y receptivas.

En enero de 2025, Databricks lanzó su Asistente de despacho impulsado por IA, revolucionando la respuesta a cortes de servicios públicos al optimizar el envío y la restauración de la tripulación durante condiciones climáticas extremas. Combina datos geoespaciales y de interrupciones para brindar recomendaciones en tiempo real, mejorar la toma de decisiones, reducir costos y mejorar la satisfacción del cliente. Esta innovadora herramienta respalda una gestión de cortes de energía más rápida e inteligente, lo que aumenta la resiliencia de la red y allana el camino para operaciones de servicios públicos proactivas y basadas en datos.

Resumen del informe de mercado del sistema de gestión de interrupciones

Segmentación

Detalles

Por componente

Software (módulos de análisis y detección de interrupciones, módulos de aislamiento y localización de fallas, módulos de análisis predictivo y AI/ML, otros), servicios (servicios de consultoría, servicios de integración de sistemas, servicios de implementación e implementación, otros)

Por modelo de implementación

Local, en la nube

Por tipo de servicio público

Electricidad, Gas, Agua

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (software y servicios): el segmento de software ganó USD 1.015,8 millones en 2024 impulsado por la creciente demanda de soluciones avanzadas de gestión de interrupciones y una mayor digitalización en las empresas de servicios públicos de todo el mundo.

Por modelo de implementación (local y en la nube): el segmento local poseía el 52,31 % del mercado en 2024, debido a la preferencia de las empresas de servicios públicos por entornos seguros y controlados y las inversiones en infraestructura existente.

Por tipo de servicio público (electricidad, gas y agua): Se proyecta que el segmento eléctrico alcanzará los USD 2.921,0 millones para 2032, debido a las crecientes inversiones en la modernización de la red y la creciente integración de las energías renovables.

Mercado de sistemas de gestión de interrupcionesAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de sistemas de gestión de interrupciones de América del Norte se situó en torno al 36,43% en 2024 en el mercado global, con una valoración de 634,4 millones de dólares. América del Norte sigue siendo la región dominante en el mercado, impulsada por una infraestructura avanzada, importantes inversiones en tecnologías de redes inteligentes y una creciente adopción de fuentes de energía renovables.

Las empresas de servicios públicos de la región se centran en gran medida en mejorar la confiabilidad y resiliencia de la red, impulsadas por la creciente demanda de soluciones eficientes de detección y restauración de cortes. El fuerte apoyo regulatorio y la creciente conciencia de los beneficios de la digitalización también contribuyen al crecimiento del mercado.

Además, el aumento de los fenómenos meteorológicos extremos en América del Norte acelera aún más la implementación de sofisticados sistemas de gestión de interrupciones para minimizar el tiempo de inactividad y mejorar la satisfacción del cliente.

En junio de 2024, ABB lanzó ReliaHome Smart Panel, su primera plataforma de gestión de energía residencial en EE. UU. y Canadá, desarrollada conjuntamente con Lumin. Esta solución innovadora ofrece a los propietarios optimización energética en tiempo real e información valiosa a través de una aplicación fácil de usar. La plataforma también garantiza una funcionalidad perfecta durante cortes de energía y de red con una copia de seguridad de red local, manteniendo una conectividad constante independientemente de la nube.

Asia Pacífico está preparada para una tasa compuesta anual significativa del 17,58% durante el período previsto. La región de Asia Pacífico es la región de más rápido crecimiento para la industria de sistemas de gestión de apagones, impulsada por la rápida urbanización como resultado de una creciente demanda de electricidad yred inteligenteiniciativas.

Los gobiernos y las empresas de servicios públicos de países como China, India, Japón y Australia están invirtiendo fuertemente en infraestructura de red avanzada para mejorar la confiabilidad y la resiliencia contra los frecuentes eventos climáticos extremos.

Además, la creciente adopción de fuentes de energía renovables y tecnologías digitales alimenta aún más la demanda de soluciones eficientes de detección, restauración y gestión de cortes en toda la región.

Marcos regulatorios

en la india, la Ley de Electricidad (Enmienda) de 2007 fortalece la electrificación rural al asignar responsabilidad conjunta a los gobiernos central y estatal. Actualiza las regulaciones sobre suministro de electricidad, sanciones por robo, reformas tarifarias y hace cumplir el cumplimiento para garantizar un acceso confiable a la electricidad y promover el uso eficiente de la energía en todo el país.

En los EE.UU., la Comisión Federal Reguladora de Energía (FERC) hace cumplir los estándares obligatorios de confiabilidad eléctrica establecidos bajo la Ley de Política Energética de 2005. Estos estándares mejoran la estabilidad de la red y ayudan a prevenir cortes, asegurando un sistema eléctrico más resistente.

En la Unión Europea (UE), el Reglamento General de Protección de Datos (GDPR) exige el cumplimiento de la privacidad y la seguridad de los datos para los sistemas de gestión de datos de servicios públicos, salvaguardando la información del consumidor y garantizando el cumplimiento normativo.

Panorama competitivo

Las empresas del mercado de sistemas de gestión de interrupciones se centran cada vez más en la integración de tecnologías avanzadas como IA, IoT y GIS para mejorar las capacidades de monitoreo en tiempo real, análisis predictivo y respuesta automatizada. Están invirtiendo en plataformas fáciles de usar que mejoran la comunicación con el cliente a través de alertas personalizadas y mapas interactivos.

En junio de 2024, Duquesne Light Company (DLC) lanzó un nuevo sistema de gestión de apagones (OMS) que incluye un mapa interactivo de apagones en su sitio web y su aplicación. El OMS mejora la restauración de apagones con actualizaciones en tiempo real, alertas personalizadas y comunicación mejorada, lo que aumenta la transparencia y la eficiencia operativa. Basado en la tecnología del sistema de información geográfica (GIS), proporciona información detallada sobre las interrupciones, lo que ayuda a DLC a enviar rápidamente equipos y brindar un mejor servicio a los clientes.

Además, las asociaciones y colaboraciones estratégicas son comunes para ampliar la oferta de soluciones y mejorar la resiliencia de la red. Estas iniciativas en conjunto tienen como objetivo optimizar los tiempos de restauración de las interrupciones, reducir los costos operativos y apoyar la transición hacia redes energéticas más inteligentes y sostenibles a nivel mundial.

Empresas clave en el mercado de sistemas de gestión de interrupciones:

Desarrollos recientes (lanzamiento de producto/asociación)

En febrero de 2025, GOCare lanzó OutageIQ con Ellijay Telephone Company para mejorar el monitoreo de la red y automatizar las notificaciones de interrupciones en tiempo real, mejorar la experiencia del cliente, reducir las llamadas al centro de contacto y admitir todas las tecnologías de banda ancha en redes híbridas y de fibra.

En febrero de 2025, Alabama Power avanzó sus capacidades de gestión de tormentas con el lanzamiento de las aplicaciones SPEAR y RAMP, impulsadas por la plataforma de análisis en la nube de Databricks. Estas herramientas admiten la previsión de interrupciones en tiempo real y optimizan la implementación de recursos, lo que contribuye a mejorar la confiabilidad de la red. Al utilizar big data y análisis predictivo, la empresa de servicios públicos está posicionada para responder de manera más eficiente a condiciones climáticas adversas, reducir los costos operativos y mejorar el servicio para más de 1,5 millones de clientes en toda su red de EE. UU.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de gestión de interrupciones durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de sistemas de gestión de interrupciones

Mercado de sistemas de gestión de interrupciones